El impuesto predial y el impuesto por industria y comercio -ICA- son ingresos corrientes que constituyen componentes esenciales dentro de los ingresos tributarios generados por las administraciones municipales, el primer como parte de los impuestos directos que se aplica sobre los bienes raíces, y el avalúo catastral es su base imponible. El segundo, se enmarca por parte de los impuestos indirectos y se grava sobre los ingresos brutos por la realización de actividades industriales, comerciales o de servicios. Ambos son catalogados los impuesto locales por excelencia. El ICA, tiene propósitos como destinación a planes y servicios municipales y este es complementado con el impuesto de avisos y tableros como lo dicta el artículo 37 de la ley 14 de 1983. El impuesto predial es utilizado para los servicios del gobierno local y los proyectos de infraestructura.

En la literatura se evidencia la importancia de estos tributos, donde históricamente “los impuestos locales más importantes son el predial y el ICA, que entre los años 1990 y 2001 aportaron en promedio el 75% (32% predial y 43% industria y comercio) del total de las rentas tributarias” (Banco de la república, 2003, p.4). Por ejemplo, en el caso del Impuesto Predial es un suministro de ingresos para los todos los entes territoriales para suplir el portafolio de bienes públicos locales (Camacho, K. Hurtado, Navarro, J. Hurtado, Nieves, 2017, p.1), cumpliendo a su vez con un pilar fundamental de la tributación; la progresividad, ya que es aplicado al valor de la propiedad, y aumenta en función de su incremento. En consecuencia, el ICA como fuente importante de ingresos tiene impactos económico locales, como también para el país (Hurtado, Parra, Miranda, Rojas, Martínez, 2018, p.3)

Por esto, el fortalecimiento en el recaudo oportuno forma una base sólida para el sostenimiento de las finanzas municipales, ya que este expresa una gestión clara de la administración, cumpliendo con el primer paso que es la capacidad que tiene este ente para la generación de recursos propios, donde el siguiente elemento es la asignación adecuada y provechosa en aras del bienestar social en el contexto de ciudad.

Este estudio tiene como objetivo analizar el comportamiento de dos fuentes de ingresos de orden municipal, detallando sus patrones y elementos característicos. Además, se emplean diversos métodos de pronóstico basados en machine learning para prever su desempeño hasta el cierre del año 2023.

Todas las cifras relacionadas con ambas fuentes de ingresos se expresan en miles de millones y se tomó como referencia el año base 2018. Asimismo, estas cifras son normalizadas en función de la población total del año, manteniéndose constante a lo largo de los 12 periodos del año.

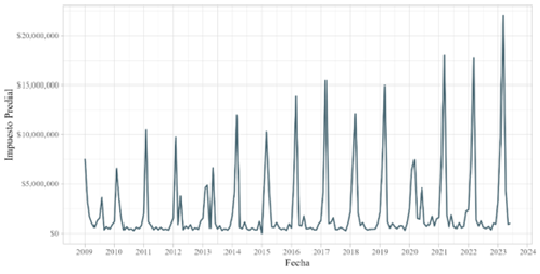

– Para analizar el comportamiento del impuesto predial, se realiza un estudio del recaudo histórico desde el año 2009 a junio de 2023 sobre un delta mensual, en este caso solo es tomado la vigencia actual de este ingreso para un análisis más oportuno.

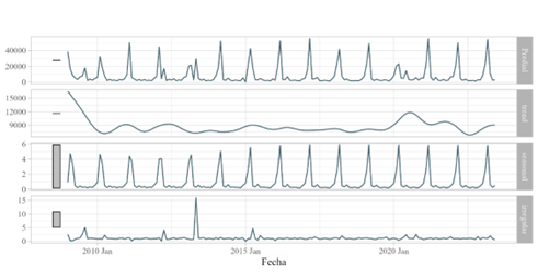

El impuesto predial exhibe claros patrones de estacionalidad en su comportamiento, como se puede apreciar en la gráfica 1 con los picos más prominentes en la serie. Esto responde a un patrón que se resalta como respuesta a los beneficios tributarios. Al emplear una descomposición para series temporales desarrollada originalmente por la Oficina del Censo de los Estados Unidos, dicha serie se desglosa en tres componentes distintos. El primero corresponde a la tendencia inherente de los datos, el segundo comprende el componente estacional y el tercero consiste en un componente conocido como remanente o choque.

Esto indica que la suma de estos tres componentes es igual a los datos observados. El primer componente, relacionado con la gráfica dos en la parte superior, describe la tendencia subyacente de la serie, mostrando un patrón suave en el cual se observa un aumento durante los últimos meses. Sin embargo, en los dos periodos más recientes, esta tendencia al alza muestra signos de disminución, lo cual también se refleja en sus elementos constituyentes.

El segundo componente, que refleja la estacionalidad o las características recurrentes de los diferentes periodos del año, exhibe su influencia más marcada durante los meses de febrero a marzo. Naturalmente, se espera una variabilidad alta en este caso, como se aprecia en la barra gris del extremo izquierdo.

El tercer componente restante refleja perturbaciones menores o casi insignificantes, donde las variaciones se deben principalmente a un impacto significativo a inicios de 2012. Se destaca una consistencia y coherencia en el comportamiento del recaudo, que puede conceptualizarse como un efecto temporal de espejo.

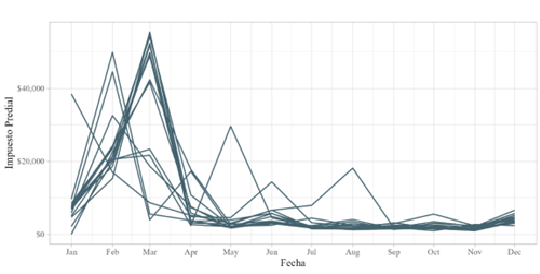

Al repartir la serie sobre los diferentes años en los meses a los que corresponde, se confirma la tendencia previamente identificada. Se destaca un componente notable durante el mes de marzo, seguido de una disminución y un comportamiento más uniforme en los meses siguientes. Sin embargo, esta coherencia se ve influida por tres meses de alto rendimiento que eclipsan las cifras más bajas, un comportamiento atípico en esos casos. Siendo así la silueta que se dibuja evidencia una sombra bastante marcada en dos tramos, las cifras demuestran una alta concentración en dos meses y una diminución en el resto de ellos.

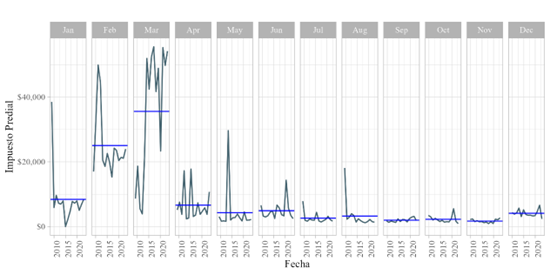

Con el objetivo de adquirir una comprensión más profunda de la dinámica que abarca a lo largo de los meses, se llevó a cabo una estimación a lo largo del horizonte anual. En la representación gráfica, la línea azul traza el promedio mensual en esos años específicos. Esta representación gráfica sirve para discernir la existencia de patrones uniformes, es decir, la similitud en los valores de estos meses a lo largo de los distintos años, lo que a su vez proporciona una indicación de la volatilidad mensual. En congruencia con las observaciones previas, el promedio de dos meses iniciales está muy por encima en el recaudo del resto.

La gráfica 5 presenta la correlación existente entre cada período y su correspondiente rezago, abarcando hasta 9 valores anteriores. En las dos primeras gráficas, se observan valores que presentan una correlación moderada entre los meses iniciales. Esto sugiere que los incrementos en los períodos están visualmente vinculados en un grado moderado. Sin embargo, esta asociación tiende a desvanecerse a medida que avanzamos hacia los períodos más distantes, lo cual sugiere un crecimiento en la recaudación.

En relación con los meses finales del año, se observa, como era de esperar, que en los rezagos más cercanos existe una correlación similar y baja. Esto contrasta con los rezagos más distantes, que muestran valores más elevados en comparación con los de la recaudación inmediata.

Las proyecciones son parte fundamental en el análisis de las cifras, desde los inicios la humanidad A.C se ha intentado predecir acontecimiento, esto como parte fundamental de la planificación. Las cifras presentes en una línea temporal proporcionan la base para la construcción de estas proyecciones.

Aunque el arte de elaborar predicciones, basadas en eventos pasados con la esperanza de que patrones recurrentes arrojen luz sobre el futuro, ha sido objeto de debate. La crítica de Lucas es especialmente relevante en este sentido, ya que sostiene que la incertidumbre inherente al futuro hace que sea problemático predecir en función del pasado.

Las distintas herramientas de proyección han buscado abordar esta cuestión mediante la incorporación de argumentos, parámetros y factores determinantes de las series de datos, con el propósito de minimizar errores.

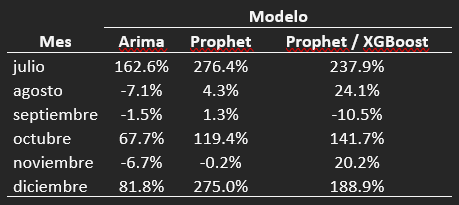

Durante el proceso de calibración de los modelos, se destacaron especialmente el modelo ARIMA y el modelo Prophet. Estos demostraron una gran capacidad para ajustarse a la serie de los datos, presentando una significativa robustez en sus resultados. A partir de estas proyecciones, se identificaron dos posibles escenarios de crecimiento hacia finales del año 2023 en comparación con el año anterior. Según el primer modelo, se estima un aumento del 13.5%, mientras que el segundo modelo pronostica un crecimiento aún más sólido, alcanzando un 25%.

En estos modelos, se discrimina, dado la construcción, el crecimiento anual de los respectivos meses como se observa en la siguiente tabla. Para estos meses, la contribución más importante en paralelo de ambos modelos se evidencia en octubre y diciembre, siendo estos meses para el modelo Arima los únicos que muestran crecimiento anual. Sin embargo, el modelo Prophet muestra la contribución más importante sobre el mes de agosto.

El análisis del impuesto ICA se basa en las cifras disponibles a partir del año 2018. Dado el reducido número de observaciones, no se aplicaron las medidas de descomposición de series ni la caracterización de patrones.

Durante los últimos años, este impuesto ha experimentado incrementos significativos que exhiben patrones notablemente consistentes en los primeros meses. Estos aumentos en la recaudación se manifiestan a través de picos al comienzo de cada año, y en los dos años más recientes, este aumento ha seguido un patrón escalonado.

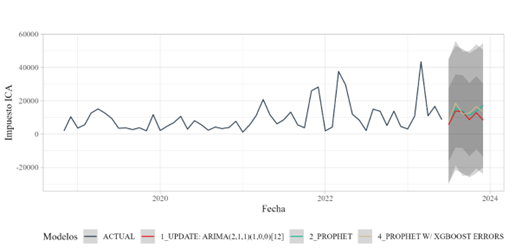

Los modelos implementados muestran un portafolio más amplio para este rubro, el cual se evidencia un juste significativo en modelos como ARIMA, Prophet y Prophet XGBoost.

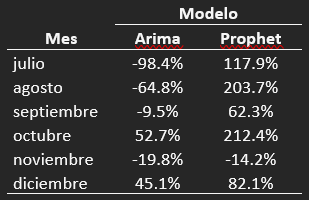

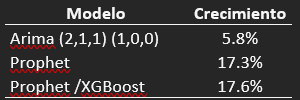

El crecimiento proyectado para el año 2023 se refleja en la tabla siguiente, que presenta el desempeño de varios modelos. Notablemente, se observa un aumento más moderado en el impuesto ICA en comparación con el análisis de su contraparte.

El crecimiento de los respectivos meses como se observa en la siguiente tabla, revela un marcado aumento en los meses de julio, octubre y diciembre. Estos meses destacados desempeñarían un papel fundamental en la explicación del crecimiento total para el año 2023, contribuyendo con un rango de puntos porcentuales (p.p.) que varía entre 2 y 3 p.p., 2 y 4 p.p., y 2 y 5 p.p., respectivamente.

Conclusiones

- Los ingresos estudiados presentan claros patrones estacionales, que, si bien evidencian crecimientos significativos y efectos de un buen contrato social, implementar beneficios paulatinos en el transcurso del año generar un incremento que será objeto de estudios rigurosos en el avance de las cuenta de ingresos municipales.

- Estos impuestos ayudan a reducir la dependencia de los gobiernos locales de las transferencias centrales, dándoles una mayor autonomía en el presupuesto y la gobernanza, por esto la importancia de tener una mayor ingresos por parte de estos rubros.

- Se necesitan mecanismos efectivos de fiscalización y control para garantizar la precisión de la declaración y la recaudación del ICA, evitando así diferentes tipos de evasión.

- La actualización catastral es un evidente avanza en términos de crecimiento de ingresos municipales, aproximando el valor de predios al valor del mercado y generando incrementos potenciales para la provisión de bienes públicos con efectos desbordamientos en el desarrollo económico.

Referencias

[1] A. Iregui, L. Melo y J. Ramos, “El Impuesto predial en Colombia: Factores explicativo del recaudo”, Banco de la república, 2003, de http://www.banrep.gov.co/docum/ftp/borra274.pdf.

[2] C. Camacho, K. Hurtado, E. Navarro, J. Hurtado, S. Nieves “Factors that affect in the collection of the Predial Tax Unified in the Barranquilla city”, Prospect, Vol 15, N° 1, 64-73, 2017, de http://ojs.uac.edu.co/index.php/prospectiva/article/view/591/71.

[3] S. Hurtado, E. Parra, L. Miranda, A. Rojas y L. Martínez, “La evasión de impuesto como variable económica negativa para Colombia”, Espacios, Vol 39, Nº 50, 2018, de https://www.revistaespacios.com/a18v39n50/18395002.html.