I. Contexto

En la nota anterior del Observatorio Tributario se realizó la introducción al tema de la importancia de la fiscalización en el recaudo. Mediante metodología de estrategia de juegos, se mostró como ante la ausencia de fiscalización, la elección del agente económico será la de no reportar ingresos para facturar el impuesto, que para el caso de los municipios, puede ser el ICA.

La presente nota muestra el esquema del juego completo y se centra en el resultado de la dinámica de la elusión o el reporte de menores ingresos a los que en realidad son.

II. Metodología

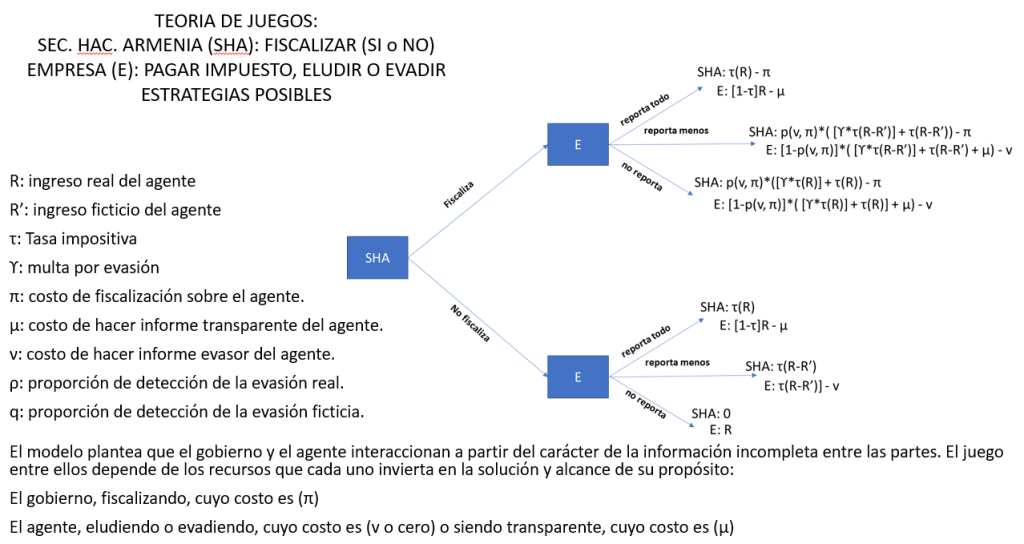

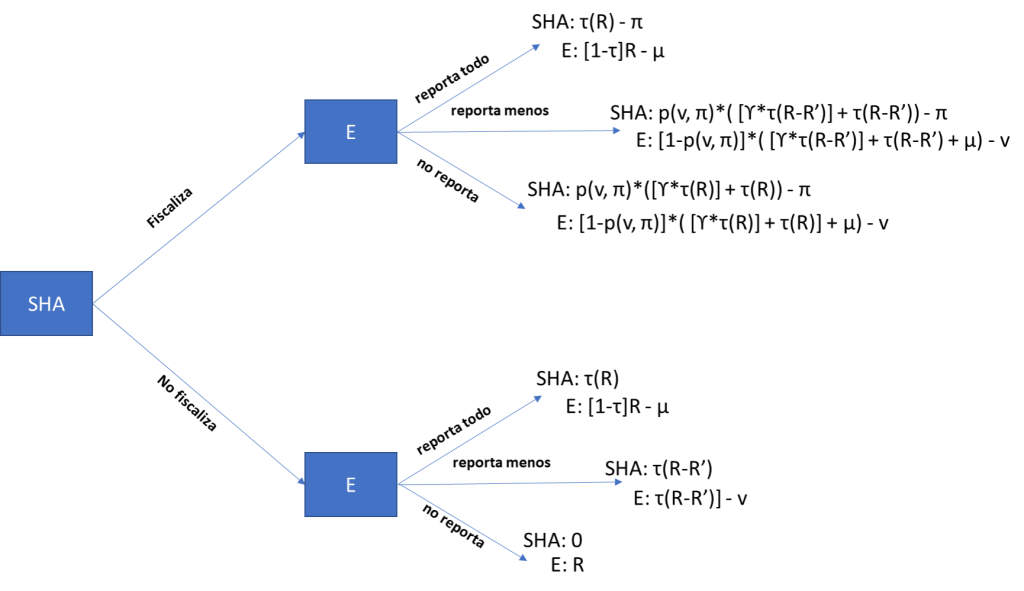

Como en la nota anterior, sobre la propuesta del modelo de Sokolovskyi (2018), se asume que la Secretaría de Hacienda de Armenia (SHA) impone sobre el ingreso real (R) del agente económico un impuesto (τ), con lo que el recaudo sobre ese agente es τR. Si el agente elude o evade se le impone una multa (ϒ). En caso de detectar la evasión, la multa será ϒ*R. En el caso de detectar elusión, la multa se aplica a la diferencia entre el ingreso real R y el ingreso ficticio reportado R’: ϒ*(R – R’). En ambos casos, igual debe pagar, con lo que el pago final en la evasión será τR + ϒτR = (1+ϒ)τR y el de la elusión será la diferencia entre los ingresos reales y los reportados τ(R-R’) + ϒτ(R-R’) = (1+ϒ)*(R-R’). La estructura del juego con sus respectivas estrategias es:

III. Resultados

Ya mostramos que si la estrategia de la Secretaría de Hacienda de Armenia (SHA) es no fiscalizar, la estrategia de mayor valor para el agente E es no reportar ningún ingreso (evadir), en cuyo caso el ingresos para SHA sería cero y para el agente, disponer de su ingreso completo R.

Al seleccionar la estrategia de fiscalizar, SHA debe invertir unos recursos en el procesamiento de la información, cruce de base de datos, análisis, visitas, etc. El proceso de fiscalización no tiene una certidumbre absoluta de arrojar resultados. Estos dependen de una probabilidad de éxito p(v,π), en función de los recursos y esfuerzos invertidos en la fiscalización π y de los recursos invertidos por parte del agente de maquillar sus informes para pasar desapercibido, v. Se espera que:

- (Δp/Δπ) > 0

- (Δp/Δv) < 0.

Si al fiscalizar el agente decide pagar, el beneficio de SHA sería igual a el valor de la tarifa del impuesto mutiplicado por el ingreso del agente, menos el costo de fiscalizar: τR – π. El beneficio de la estrategia del agente de pagar su impuesto sería su ingreso menos la porción de este para pagar de impuesto: [1-τ]R. A lo anterior hay que restar el costo de preparar adecuadamente el informe μ.

- [1-τ]R – μ.

Si al fiscalizar el agente decide reportar menos ingresos para pagar menos impuestos, el ingreso de la SHA es será la probabilidad de detectar la elusión multiplicado por:

- la multa de no reportar todos los ingresos: [ϒ*τ(R-R’)]

- el faltante de lo que debió pagar por impuestos: τ(R-R’)

Todo lo anterior, hay que restarle el costo de la fiscalización π:

- p(v, π)*( [ϒ*τ(R-R’)] + τ(R-R’)) – π

Para el agente, el beneficio corresponde al complemento de la probabilidad de ser detectado o en otras palabras, uno menos la probabilidad de ser detectado más el costo de tener que hacer bien el informe. A lo anterior se debe restar el costo de falsear el informe v:

- [1-p(v, π)]*( [ϒ*τ(R-R’)] + τ(R-R’) + μ) – v

Para el caso de que haya fiscalización pero el agente decida no reportar ingresos, los resultados son similares a los ya inscritos pero con todo el valor del impuesto:

- SHA: p(v, π)*([ϒ*τ(R)] + τ(R)) – π

- E: [1-p(v, π)]*( [ϒ*τ(R)] + τ(R)] + μ) – v

VI. Análisis

En caso de que haya fiscalización, la estrategia del agente de eludir o evadir impuesto va a depender estrictamente del valor de p(v, π).

Si p(v, π) es alta, la probabilidad de detectar la evasión o la elusión sera alta y por tanto, el complemento de la probabilidad 1-p(v, π) será bajo, con lo que desincentiva al agente económico a cometer evasión o elusión.

Si por el contratio, p(v, π) es baja, la probabilidad de detección será baja y el agente tendrá un alto incentivo para evadir o eludir.

Si se hace una diferencia entre detectar la evasión con probabilidad Pev(v, π) y detectar la elusión con probabilidad Pel(v, π), tenderemos que hay divergencias entre los esfuerzos de la fiscalización. En particular:

- (ΔPev/Δπ) > (ΔPel/Δπ)

Lo anterior quiere decir que la fiscalización por evasión tiene un rendimiento marginal mayor que la fiscalización por elusión. Al fin de cuentas, la fiscalización por evasión se reduce a un problema binario de está/no está en las bases de datos de los contribuyentes. En cambio, la fiscalización por elusión debe demostrar con modelos creíbles, que los ingresos de una agente económico son mayores a los que reporta: R’ < R.

Estimar R en lugar de aceptar R’ como el ingreso real del agente es un proceso complejo, pero no imposible. El ingreso R es el producto del precio de venta (Pr) multiplicado por la cantidad de producto o servicio vendido (Q):

- R = Pr*Q

El precio de venta por lo general es un dato fácil de determinar, más no la cantidad vendida Q. Si un agente económico quiere eludir, en lugar de la cantidad de venta Q registrará una cantidad menor de venta Q’:

- R’ = Pr*Q’

- Q’ < Q

La administración de impuestos nacionales, a través de la información exógena y de la facturación electrónica, trata de reducir la diferencia entre Q y Q’.

Una forma alternativa de aproximación se puede realizar no por el ingreso sino por el beneficio (B). Tenemos que el beneficio de una empresa se define como los ingresos R del agente menos los costos totales, entendidos estos como la suma del costo fijo CF más el costo variable CV:

- B = Pr*Q – [CF + CV]

El costo variable está en función de la cantidad producida, por lo que si el agente reporta una venta de Q’, probablemente este asociada a un registro de un costo variable menor CV’, reduciendo por esta vía las probabilidades de detección. Sin embargo, el costo fijo no esta asociado a la cantidad producida directamente, sino a un rango de producción. Por lo anterior, los ingresos del agente deben por lo menos compensar el costo fijo para mantener un nivel de beneficio cero:

B = 0 => Pr*Q’ = CF + CV’ => R = CF

De esta manera, el costo fijo representado en arriendo de local o su equivalente si es propietario, debería ser un buen indicador de los ingresos reales R del agente. La actividad comercial, de servicios o industrial del agente debe ser tal que cómo mínimo debe cubrir el costo fijo del negocio. Por tanto, un modelo de elusión debe basarse principalmente en la determinación de algún rubro del costo fijo. Los arriendos o su equivalente, con información catastral actualizada, puede convertirse en un proxy certero de este tipo de costo, con lo que los modelos de elusión deben evolucionar hacia esta área.