I. Panorama general: la vivienda nueva subió casi al doble que la inflación

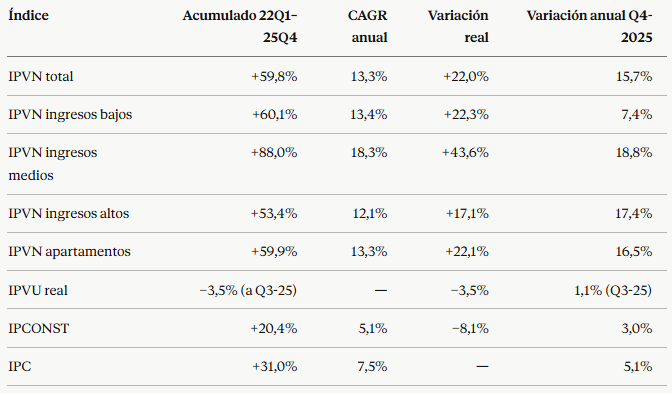

Entre el primer trimestre de 2022 y el cuarto trimestre de 2025 (15 trimestres), el IPVN total acumuló un alza nominal de 59,8%, equivalente a un crecimiento anual compuesto de 13,3%. En el mismo período el IPC creció 31,0% (7,5% anual) y el IPCONST apenas 20,4% (5,1% anual). El resultado en términos reales: los precios de la vivienda nueva se revalorizaron 22,0% por encima de la inflación durante estos cuatro años.

Panorama general: la vivienda nueva frente a la inflación y los costos

Índices trimestrales normalizados (Q1 2022 = 100)

El contraste con la vivienda usada es el dato más llamativo del cuadro. El IPVU real —que ya viene deflactado— cayó 3,5% en el período con información (hasta Q3 2025). Es decir, mientras la vivienda nueva ganó poder adquisitivo a un ritmo sostenido, la usada lo perdió. No es una brecha menor: en términos reales, la distancia entre nueva y usada superó los 25 puntos porcentuales en cuatro años.

II. Quiénes pagaron más: los hogares de ingresos medios

La descomposición por segmentos revela un comportamiento muy desigual:

IPVN por segmento de ingresos (Q1 2022 = 100). Ingresos medios cierra en 188, bajos en 160,1, altos en 153,4, total en 159,8.

- Ingresos medios (+88,0% nominal, +43,6% real): el segmento de mayor presión con diferencia. Arrancó con un salto atípico en 2022 (+38% en los primeros tres trimestres) y mantuvo un crecimiento alto durante todo el período (CAGR de 18,3%). Para 2025, un inmueble de este rango cuesta casi el doble que hace cuatro años.

- Ingresos bajos (+60,1%, +22,3% real): arranque muy moderado (incluso con caídas en 2022) y aceleración fuerte a partir de Q4 2023, probablemente asociada a la dinámica del segmento VIS y a los ajustes del programa Mi Casa Ya.

- Ingresos altos (+53,4%, +17,1% real): el segmento más contenido, aunque todavía supera cómodamente la inflación. La oferta en este rango es más elástica y los compradores más sensibles a las tasas de interés, lo que explica su menor aceleración.

El apartamento (IPVNAPTOS) subió 59,9%, prácticamente idéntico al total, lo cual tiene sentido porque los apartamentos dominan el IPVN. Los datos de casas no aparecen porque, como usted anotó, DANE dejó de publicarlos los últimos cinco trimestres por falta de representación estadística.

III. El último año: fuerte reaceleración después del frenazo de 2024

Variación anual de precios al cierre de 2025

Q4 2025 vs Q4 2024 — IPVN, IPC, IPCONST

La dinámica del último año es sorprendente por el quiebre de tendencia. Recordemos que entre Q2 2024 y Q4 2024 el IPVN pareció tocar techo: la variación anual bajó de 13,9% (Q2 2024) a 3,1% (Q4 2024) y hasta hubo un trimestre con caída absoluta (Q3 2024 cayó −3,1% trimestral). Ese parecía ser el enfriamiento esperado tras años de tasas altas.

Pero a lo largo de 2025 los precios se reactivaron con fuerza: la variación anual volvió a 8,0% en Q1, 10,7% en Q2, 13,9% en Q3 y 15,7% en Q4 2025. Es decir, al cierre de 2025 los precios de vivienda nueva crecen al triple del IPC (5,1%) y más de cinco veces el ritmo del IPCONST (3,0%). Ingresos medios y altos lideran esta reaceleración, mientras que ingresos bajos se desaceleró (del 13,7% en Q4 2024 al 7,4% en Q4 2025).

IV. El dato clave: los precios subieron mucho más que los costos

El ratio IPVN/IPCONST es la lectura más interesante del ejercicio porque ayuda a entender quién se quedó con el mayor margen del aumento. Si los precios de la vivienda subieran al mismo ritmo que los costos de construcción, el ratio se mantendría en 100. En cambio, subió 32,8% entre Q1 2022 y Q4 2025.

Brecha entre precios de vivienda nueva y costos de construcción

Ratio IPVN total / IPCONST, base 100 en Q1 2022

Dicho de otra forma: de cada 100 pesos de incremento en precios de venta, solo alrededor de 34 pesos corresponden a mayores costos de construcción; los otros 66 pesos reflejan otros factores —márgenes, precio del suelo, costos financieros, o simplemente escasez de oferta frente a una demanda sostenida—. Este patrón es consistente con lo que han reportado Camacol y el DANE sobre la caída de iniciaciones (−23,9% enero-octubre 2025) y la contracción de la oferta disponible (la oferta disponible para la venta se ubicó en 156.452 unidades, lo que representa una contracción de 8,5% frente a octubre de 2024 Vivienda).

Llama la atención también que el IPCONST creció menos que el IPC (20,4% vs 31,0%). Los costos de construcción perdieron 8,1% en términos reales durante el período, lo que debería haber aliviado al constructor, pero ese ahorro claramente no se trasladó a los compradores

V. Síntesis y tabla de referencia

Tres lecturas finales para quien deba tomar decisiones a partir de estos datos:

La vivienda nueva se convirtió en un activo que se encareció mucho más rápido que cualquier otra referencia de precios del país, y lo hizo sin que los costos de construcción justificaran la subida. El segmento de ingresos medios es el que más ha sufrido esta presión, con precios que crecen al doble del total. Y la divergencia entre vivienda nueva (subiendo 15,7% anual en Q4 2025) y vivienda usada (prácticamente estancada en términos reales) es una anomalía que normalmente no se sostiene por mucho tiempo: o los precios de la usada terminan reajustándose al alza, o los de la nueva tendrán que moderarse cuando la oferta se recupere y/o las tasas de interés bajen más.