I. Efecto sobre los precios de la vivienda

Análisis del Índice de Precios de Vivienda Nueva en Armenia entre 2021 y 2025, con comparación por estratos y apartamentos frente a la inflación nacional.

En cinco años, los precios de la vivienda nueva en Armenia crecieron 80,7% en términos nominales, lo que equivale a una tasa compuesta anual (CAGR) del 12,6%. Esta es una cifra extraordinariamente alta para una ciudad intermedia colombiana. Para dimensionarla, consideremos que la inflación acumulada de Colombia en el mismo período (2021-2025) fue de aproximadamente 38%. Es decir, los precios de la vivienda en Armenia crecieron más del doble de rápido que el costo de vida general del país.

La brecha real acumulada (descontando inflación) es cercana a 42 puntos porcentuales. Esto significa que la vivienda nueva en Armenia no solo mantuvo su valor frente a la inflación, sino que se encareció sustancialmente en términos reales. Quien ganaba lo suficiente para comprar un apartamento en 2021 puede necesitar hoy un ingreso 30-40% mayor en términos reales para acceder al mismo apartamento.

El hallazgo más significativo, y el más relevante para el análisis de rentas cortas, es que el estrato medio creció 95,6% (CAGR del 14,4%), mientras el estrato alto creció 77,0% (CAGR del 12,1%). Esto es contraintuitivo en una dinámica inmobiliaria “normal”.

En mercados inmobiliarios convencionales, los estratos altos suelen liderar la valorización porque son el segmento con mayor capacidad de pago y menor elasticidad de demanda. Que el estrato medio supere al alto en casi 19 puntos porcentuales de crecimiento acumulado es una señal de presión de demanda atípica sobre ese segmento.

Las explicaciones plausibles son tres: presión inversionista enfocada en tipologías de estrato medio por su rentabilidad en plataformas de renta corta, migración de demanda de extranjeros y nómadas digitales que compran o alquilan en estrato medio por su relación precio-calidad, y sustitución de oferta residencial hacia uso turístico que reduce la oferta disponible para compradores locales en ese segmento.

No se puede afirmar que las rentas cortas sean la única causa del encarecimiento, pues también operan factores como el crecimiento de ingresos, la escasez de suelo urbanizable, los costos de construcción (que subieron fuerte en 2022-2023 por insumos globales) y la política monetaria. Sin embargo, hay evidencia circunstancial clara de que el fenómeno de rentas cortas contribuye significativamente:

La correlación temporal es fuerte: la aceleración de precios en estrato medio (el segmento más apto para Airbnb) coincide cronológicamente con el crecimiento del sector de rentas cortas documentado por AirDNA y Camacol. El Quindío alcanzó 18,9 inmuebles de renta corta por cada mil viviendas, el cuarto del país en incidencia.

La focalización tipológica es significativa: los precios de los apartamentos crecieron 80,2%, casi idéntico al total. Esto indica que la presión no discrimina casa versus apartamento, pero los apartamentos son justamente la tipología dominante en Airbnb.

La comparación con Medellín refuerza la lectura: en las zonas de Medellín con mayor concentración de Airbnb (El Poblado, Laureles), los precios de vivienda subieron entre 70% y 90% en el mismo período, comportamiento muy similar al observado en Armenia.

1.1 Mecanismo de transmisión

El mecanismo es relativamente directo. Cuando una fracción significativa del stock habitacional se destina a rentas cortas, ocurren tres cosas simultáneamente: se retira oferta del mercado residencial tradicional, aumenta la demanda de compra por parte de inversionistas que buscan rentabilidad turística, y se eleva el techo de precio que el mercado puede soportar (porque una propiedad con renta turística genera más ingresos que una con arriendo tradicional, por lo tanto justifica un precio de compra más alto).

1.2 Evidencia para el Quindío

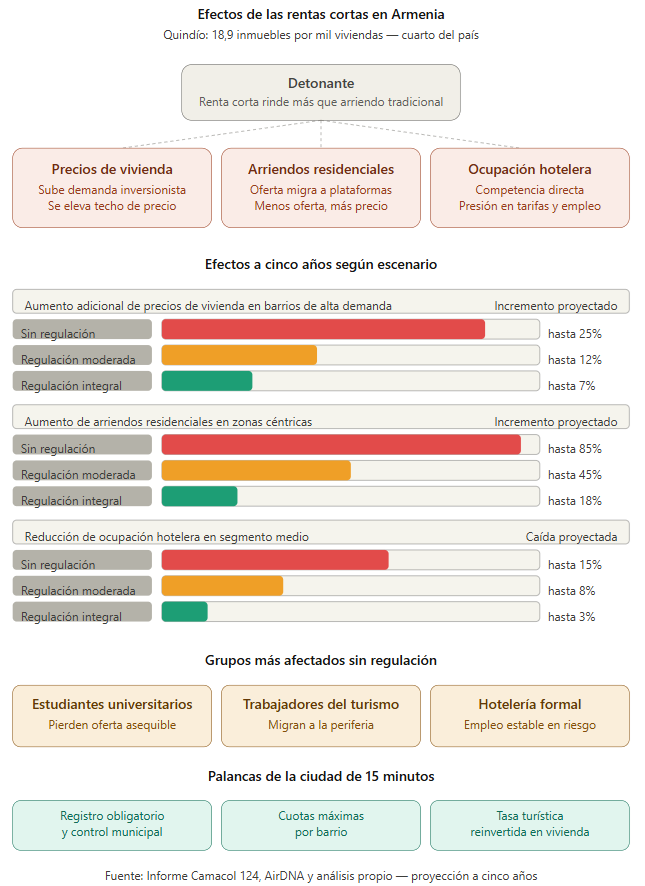

El Informe Camacol muestra que el Quindío tiene 18,9 inmuebles de renta corta por cada mil viviendas, el cuarto departamento con mayor incidencia relativa del país. Esto significa que aproximadamente el 1,9% del stock habitacional total del departamento ya está destinado a rentas cortas, una proporción suficientemente alta para empezar a mover precios en los submercados donde se concentra (principalmente Armenia, Salento, Filandia, Calarcá y Circasia).

Estudios internacionales sobre ciudades con incidencia similar o superior (Lisboa con 12 por mil, Barcelona con 14 por mil, Ámsterdam antes de la regulación con 16 por mil) muestran aumentos en los precios de vivienda atribuibles al fenómeno Airbnb de entre 6% y 19% en los barrios más afectados. En Estados Unidos, investigaciones de la NBER han encontrado que un aumento del 1% en los listados de Airbnb se asocia con un aumento del 0,018% en los precios de vivienda, efecto modesto en promedio pero concentrado y significativo en barrios específicos.

1.3 Proyección para Armenia

En el caso específico de Armenia, donde el fenómeno está concentrado en pocos barrios (Centro, Laureles, La Castellana, Granada, El Bosque, corredor de la Avenida Bolívar), el efecto esperado sobre precios de vivienda en esos sectores específicos se puede estimar en:

- Escenario sin regulación: incremento adicional (sobre el crecimiento natural del mercado) de 15% a 25% en cinco años en los barrios más demandados.

- Escenario con regulación moderada: incremento adicional de 8% a 12%.

- Escenario con regulación integral (ciudad de 15 minutos): incremento adicional de 4% a 7%, alineado con dinámica natural.

1.4 Efectos secundarios

El aumento de precios no es homogéneo. Tiende a concentrarse en tipologías específicas: apartamentos de una y dos alcobas en edificios con propiedad horizontal permisiva, ubicados en zonas caminables y con conectividad. Paradójicamente, estas son las mismas tipologías que demandan los jóvenes profesionales locales y parejas sin hijos, es decir, la población que tradicionalmente puede acceder a la primera vivienda. El efecto resultante es que los compradores locales de ingresos medios quedan desplazados hacia tipologías menos deseables o ubicaciones periféricas.

Un efecto indirecto es el estímulo a la construcción de vivienda específicamente diseñada para renta turística (lo que El Colombiano reporta en el Valle de Aburrá con un crecimiento del 44% de vivienda nueva). Armenia puede experimentar un fenómeno similar: proyectos inmobiliarios que se planean desde el inicio para rentas cortas, lo que altera la composición del stock habitacional futuro.

II. Efecto sobre los arriendos

2.1 Mecanismo de transmisión

El efecto sobre arriendos es más rápido y visible que sobre precios de venta, porque opera por sustitución directa. Un propietario que podía arrendar su apartamento por 1.500.000 COP mensuales en el mercado tradicional descubre que, operándolo como renta corta con ocupación del 50% a 255.000 COP por noche, puede generar alrededor de 3.800.000 COP brutos mensuales (equivalente a 2.500.000 netos después de costos operativos del 30-35%). La decisión económica se vuelve evidente y muchos propietarios migran.

Cuando suficientes propietarios toman esta decisión, la oferta de arriendos tradicionales se reduce, y con oferta menor frente a demanda constante o creciente, los precios suben.

2.2 Evidencia para el Quindío

El ingreso promedio anual por inmueble de renta corta en Quindío es de 26 millones COP, lo que equivale a aproximadamente 2.170.000 COP mensuales brutos. Comparado con el arriendo residencial promedio en Armenia (entre 900.000 y 1.800.000 COP según el sector para apartamentos de características similares), la renta corta genera entre 20% y 140% más ingreso bruto, dependiendo del sector y la tipología.

Incluso después de descontar los costos operativos del 30% al 40% que menciona El Colombiano (administración, servicios, mantenimiento, mobiliario, comisiones), la renta corta sigue siendo más rentable en la mayoría de casos. Esta brecha de rentabilidad es el motor del desplazamiento de oferta.

2.3 Proyección para Armenia

En la discusión previa se estimó el aumento de arriendos a cinco años así: 53% en el escenario sin regulación, 30% en moderado, 18% en integral. Con los datos del Informe Camacol, esa proyección puede refinarse:

En los barrios de alta demanda turística (Centro, Laureles, La Castellana, parte de Granada), el efecto sobre arriendos sería más pronunciado que el promedio de la ciudad: el 53% proyectado podría concentrarse allí como 70% a 85% si no hay regulación. En los barrios residenciales protegidos, el efecto podría contenerse cerca de la inflación si la política pública actúa bien.

2.4 Efectos secundarios especialmente críticos

Hay tres efectos colaterales que merecen atención específica:

Reducción de oferta para estudiantes universitarios. Armenia tiene una población estudiantil importante (Universidad del Quindío, La Gran Colombia, EAM, entre otras). Los estudiantes demandan apartamentos pequeños y habitaciones, exactamente la tipología que migra más fácilmente a renta corta. El desplazamiento de esta oferta afecta directamente la viabilidad de la vida universitaria en la ciudad, con efectos en matrícula y permanencia.

Presión sobre trabajadores del sector servicios. Paradójicamente, los empleados del mismo sector turístico (camareros, cocineros, personal de limpieza, guías) tienden a ser los más afectados por el encarecimiento de arriendos. Esto los empuja a barrios periféricos, aumentando sus tiempos y costos de desplazamiento, lo que contradice directamente el principio de la ciudad de 15 minutos.

Informalidad creciente en el mercado residencial. Cuando los arriendos formales se encarecen, aumenta el subarriendo, la ocupación irregular, el hacinamiento y la división informal de viviendas. Esto erosiona la calidad habitacional sin que se refleje en las estadísticas formales.

III. Efecto sobre la ocupación hotelera

3.1 Mecanismo de transmisión

Las rentas cortas compiten directamente con el sector hotelero por el mismo cliente final. La diferencia es que operan con costos estructurales menores (sin nómina fija, sin cumplimiento pleno de normas sectoriales en muchos casos, sin los mismos niveles de impuestos), lo que les permite ofrecer precios más bajos o más espacio por el mismo precio. El resultado es una presión competitiva sostenida sobre la hotelería tradicional.

3.2 Evidencia nacional y regional

La tasa de ocupación nacional de rentas cortas es del 50%, mientras que la ocupación hotelera promedio en Colombia ha oscilado entre 55% y 62% en los últimos años según Cotelco. En departamentos donde la incidencia de rentas cortas es mayor, se observa presión a la baja en la ocupación hotelera:

- En Antioquia, con alta presencia de rentas cortas (14.000 inmuebles solo en el Valle de Aburrá), los hoteles han tenido que competir con mayor intensidad, aunque la ocupación hotelera se mantiene porque el mercado global crece.

- En Cartagena (Bolívar), con la mayor rentabilidad por inmueble en rentas cortas del país, los hoteles reportan presión en tarifas y ocupación en temporada media y baja, mientras mantienen ocupación en temporada alta.

- A nivel internacional, estudios en Barcelona y Lisboa muestran reducciones de entre 5% y 10% en la ocupación hotelera atribuibles al crecimiento de rentas cortas, con mayor efecto en hoteles de tres estrellas y menos en segmentos de lujo o negocios.

3.3 Proyección para Armenia

La hotelería de Armenia se concentra en establecimientos de tres y cuatro estrellas, con algunos boutique y fincas-hotel en el departamento. La competencia con rentas cortas tiene efectos diferenciados:

Segmento económico y medio: es el más afectado. Los hoteles que compiten por precio frente a alojamientos completos en Airbnb pierden clientes en estancias de tres a cinco noches, especialmente de turistas en grupo o familias. Se estima una reducción potencial del 8% al 15% en ocupación si no hay regulación.

Segmento boutique y fincas-hotel: es menos afectado porque ofrece una experiencia diferenciada (servicios, ubicación, experiencia cafetera) que el Airbnb promedio no replica. Puede mantener ocupación e incluso beneficiarse del flujo turístico ampliado.

Segmento corporativo: es el menos afectado, porque los viajeros de negocios valoran servicios, facturación formal y estándares, que Airbnb no ofrece consistentemente.

Segmento de larga estancia: aquí ocurre un fenómeno interesante. Los hoteles no están diseñados para estancias de 30, 60 o 90 días que caracterizan al nómada digital. Este segmento, que crece al 42% anual según AirDNA, es territorio exclusivo de las rentas cortas. Los hoteles no pierden este cliente porque nunca lo tuvieron, pero pierden la oportunidad de capturarlo a menos que reformulen su oferta.

3.4 Efectos secundarios

Hay tres consecuencias adicionales relevantes:

Presión sobre tarifas hoteleras. Incluso si mantienen ocupación, los hoteles pueden verse forzados a reducir tarifas promedio para competir, lo que afecta rentabilidad, reinversión y calidad del servicio en un ciclo descendente.

Deterioro en la generación de empleo formal. El sector hotelero genera empleo formal, cotizaciones a seguridad social, capacitación y carreras profesionales estables. Las rentas cortas generan principalmente ingresos pasivos al propietario y empleo informal o esporádico (limpieza por turnos, mantenimiento por demanda). El desplazamiento de ocupación de hoteles hacia rentas cortas implica, indirectamente, desplazamiento de empleo formal hacia informal.

Tensión fiscal. Los hoteles pagan impuesto de industria y comercio, contribución parafiscal al Fondo Nacional de Turismo, y están plenamente registrados. Las rentas cortas deberían cumplir con el Registro Nacional de Turismo (Ley 2068 de 2020), pero la realidad muestra alta informalidad. Por cada cliente que migra del hotel a la renta corta informal, el municipio y la nación pierden ingresos fiscales.

IV. Efecto agregado y recomendaciones

Los tres efectos descritos tienden a reforzarse mutuamente. El aumento de precios de vivienda hace atractivo invertir en más propiedades para renta corta, lo que reduce más la oferta de arriendos, lo que encarece más la vivienda residencial, y lo que presiona más al sector hotelero tradicional. Sin regulación, el sistema tiende a un equilibrio donde Armenia se parezca progresivamente a los barrios gentrificados de Medellín: mucho atractivo turístico, pero con residentes locales desplazados, arriendos impagables y hotelería tradicional debilitada.

La ciudad de 15 minutos ofrece exactamente el marco regulatorio y urbanístico para evitar ese escenario. Las palancas concretas que Armenia puede accionar, con base en la evidencia analizada, son:

- Registro obligatorio de todas las rentas cortas en el Registro Nacional de Turismo, con control municipal activo sobre el cumplimiento (la Ley 2068 ya lo exige; el reto es aplicarlo).

- Cuotas máximas por barrio, fijando un porcentaje máximo del stock habitacional destinado a rentas cortas en zonas residenciales (por ejemplo, 5% en Granada, La Castellana y El Bosque; 10% en Laureles; sin cuota en el centro histórico que ya tiene vocación mixta).

- Protección de tipología estudiantil, con incentivos a propietarios que mantengan arriendos largos para estudiantes (descuentos en impuesto predial).

- Diferenciación tributaria, con impuesto predial y tasa turística específica para inmuebles en renta corta, reinvertidos en vivienda social e infraestructura barrial.

- Regulación de la construcción nueva, exigiendo en proyectos de vivienda una proporción mínima destinada a uso residencial permanente y limitando la construcción de edificios 100% destinados a rentas cortas en zonas residenciales.

- Acompañamiento al sector hotelero para que se reposicione en segmentos no competidos (lujo, corporativo, experiencia premium) y desarrolle ofertas híbridas (hoteles con apartamentos de estancia larga, paquetes cafeteros inmersivos).

- Política de reconversión de vocación, permitiendo que ciertos sectores se especialicen en renta corta con infraestructura adecuada (centro histórico, corredor de la Avenida Bolívar) mientras se protegen otros con vocación estrictamente residencial.

V. Conclusión

El fenómeno de rentas cortas en Armenia ya está teniendo efectos medibles sobre precios de vivienda, arriendos y ocupación hotelera, y esos efectos se acelerarán en los próximos años si no hay intervención. La magnitud final dependerá íntegramente de la decisión política de regular tempranamente o dejar que el mercado se autorregule por saturación. La experiencia de Medellín y Cartagena muestra que la autorregulación por saturación es costosa socialmente y difícil de revertir.

Armenia tiene todavía la ventana para actuar preventivamente, precisamente porque su ingreso promedio por inmueble (26 millones) es aún bajo y el mercado no está saturado. Regular ahora es políticamente más viable que regular cuando los precios ya se hayan duplicado, porque en ese momento habrá actores con intereses consolidados que resistirán el cambio.