I. Contexto

La nota anterior medía el efecto que tenía la actualización catastral con el respectivo impuesto predial de tarifa plena (sin las restricciones de 2023) sobre los hogares de Armenia. En esta oportunidad se hará la medición para los locales comerciales de la ciudad.

II. Metodología

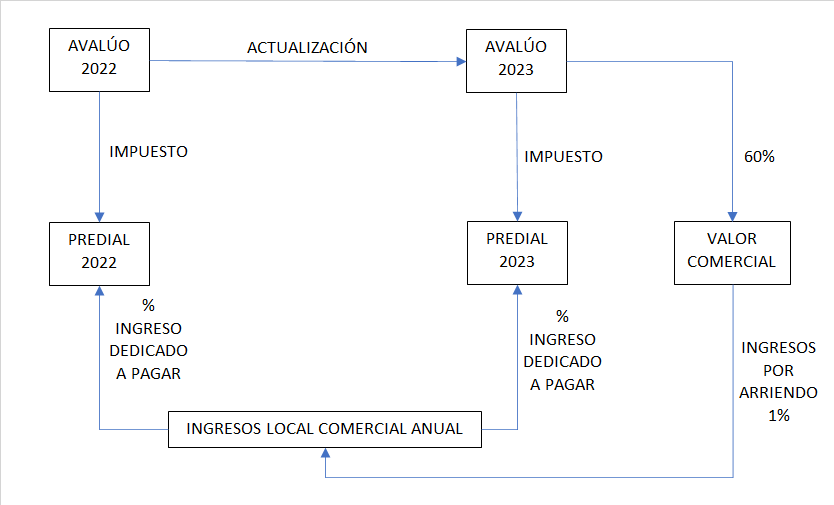

La metodología es similar a la empleada para hallar el efecto en los hogares cuyabros (ver nota del Observatorio Fiscal), con la diferencia que no se hace el cálculo sobre los ingresos de la familias sino sobre los ingresos que genera el local comercial, asumiendo que este es una entidad económica independiente. Con los respectivos avalúos se calcula el impuesto predial a pagar con tarifa plena. El avalúo del año 2023 sirve para determinar el valor comercial del inmueble, dado que se ha calculado el avalúo como el 60% del valor comercial, con lo que la relación con el inverso proveerá de la información necesaria para su cálculo.

Estimado el valor comercial, se procede a calcular el valor del arriendo mensual, que corresponde en promedio al 1% del valor comercial estimado. El arriendo mensual permite calcular los ingresos por arriendo anuales y con esta cifra se proceda a estimar el peso del impuesto predial que tiene sobre el impuesto predial tanto del año 2022 como del año 2023.

III. Resultados

Los resultados de la simulación indican que el porcentaje del arriendo anual dedicado al pago del impuesto predial antes de la actualización catastral era de 2.97%. Despúes de la actualización catastral este porcentaje seróa de 6.25% con la tarifa plena, lo que indica una diferencia de 3.28% en promedio.

IV. Conclusiones

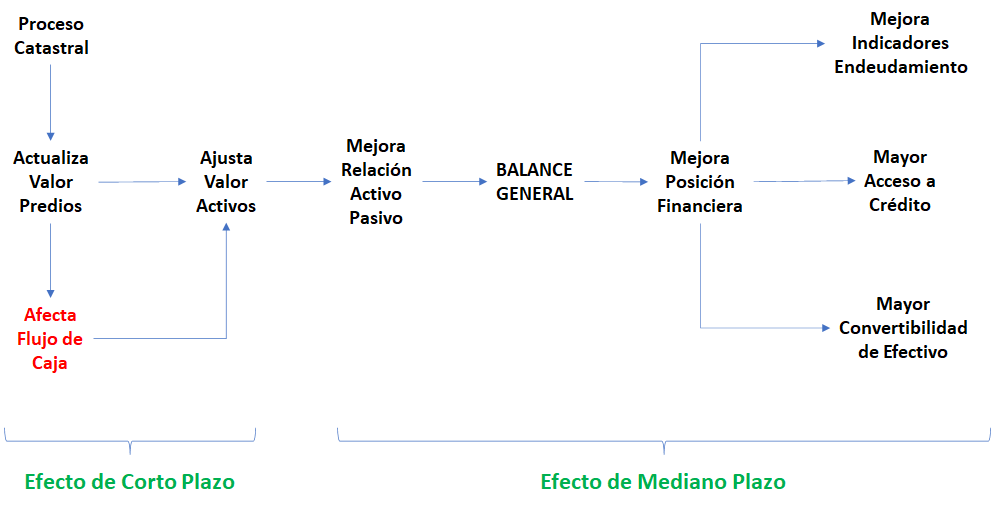

La actualización catastral de los locales comerciales tiene efectos de corto y mediano plazo. En el corto plazo, la actualización del valor de los predios afecta el flujo de caja del local al incrementar la porción dedicada al pago del impuesto del 2.97% en promedio al 6.25% en promedio. Sin embargo, se tienen beneficios en el mediano plazo como es la mejora en la relación del activo – pasivo dado el ajuste en el valor de los activos. Lo anterior influye en el balance general, mejorando la posición financiera al mejorar los indicadores de endeudamiento y permitir por tanto un mayor acceso al crédito. Finalmente, influye en la convertibilidad de efectivo de los activos al incrementar su valor.