I. Contexto

Según el Departamento de Planeación Nacional, el índice de desempeño fiscal (IDF) es “una medición que evalúa el desempeño de la gestión financiera de las entidades territoriales basada en dos componentes, el primero, los resultados fiscales, que equivale al 80% de la ponderación, y contempla las variables de” (DNP, 2024):

- dependencia de las transferencias,

- la inversión en Formación Bruta de Capital Fijo (FBKF),

- la situación de endeudamiento,

- la capacidad de generar ahorro corriente y

- el balance fiscal

El segundo componente, denominado gestión financiera, equivale al 20%, y contempla (DNP, 2024):

- variables relacionadas con la gestión de las entidades territoriales para lograr una adecuada planeación y programación de sus ingresos,

- la ejecución de los compromisos en la vigencia y

- el cumplimiento con holgura de los límites a los gastos de funcionamiento determinados en la Ley 617 de 2000.

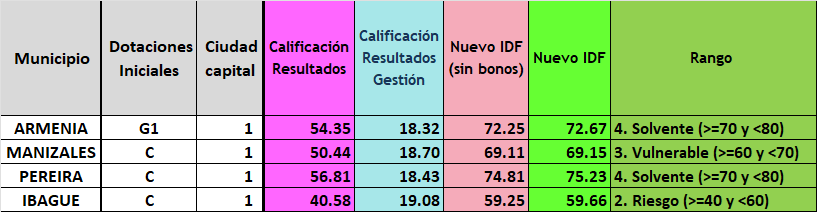

En su nueva metodología arrojó resultados positivos para la ciudad de Armenia (72.67) y Pereira (75.23), que quedaron en la categoría de solventes. Manizales con escasos puntos para la categoría de solvente queda clasificado como vulnerable (69.15) e Ibagué también a escasos puntos de vulnerable queda clasificado en la categoría de riesgo (59.66).

II. Calificación de Resultados Fiscales (80% de la ponderación)

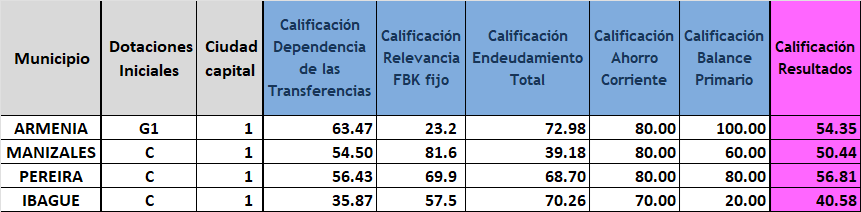

La ciudad de Armenia tiene las más altas calificaciones en la dependencia de las transferencias, endeudamiento total y balance primario. La ciudad de Manizales tiene la mayor calificación en la formación de capital bruto.

La calificación de ahorro corriente tiene la misma calificación para Armenia, Manizales y Pereira. Con todo, la calificación para Armenia fue de 54.35, Ibagué 40.58, Manizales 50.44 y Pereira 54.35.

III. Calificación de Gestión Financiera (20% ponderación)

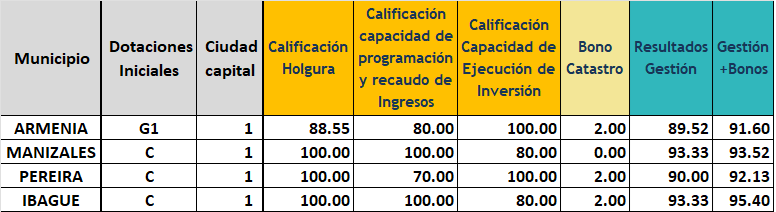

En general, los puntajes son buenos. En holgura los mayores puntajes son para Ibagué, Manizales y Pereira. En capacidad de programación del recaudo Manizales e Ibagué tienen las mayores calificaciones.

En la capacidad de ejecución de la inversión, las ciudades de Armenia y Pereira cuentan con la mayor calificación. La actualización catastral suma bono para Armenia, Pereira e Ibagué.

Con todo, la calificación para Armenia fue de 91.60, Ibagué 95.40, Manizales 93.52 y Pereira 95.40.

IV. Resultados detallados para Armenia

La capital del Quindío ha mostrado avances significativos en su desempeño fiscal. Durante la vigencia 2023, el Índice de Desempeño Fiscal (IDF) alcanzó un valor de 72.67, lo que refleja una gestión financiera municipal sólida y fortalece la confianza en el manejo de las finanzas públicas locales. Armenia superó en 15.10 puntos porcentuales el promedio nacional y en 11.24 puntos porcentuales el promedio de su grupo comparativo. Este progreso se evidencia en el crecimiento sostenido del IDF tanto a nivel global como en su grupo de referencia, con incrementos de 1.79 y 0.53 puntos porcentuales, respectivamente, en comparación con la vigencia anterior.

En 2023, Armenia ocupó el sexto lugar dentro de su grupo, por detrás de municipios como Itagüí (Ant.), Rionegro (Ant.), Envigado (Ant.), Mosquera (Cund.) y Pereira (Ris.), registrando una mejora significativa de 125 posiciones en comparación con el 2022. A nivel nacional, se ubicó en el puesto 48 entre los 1,102 municipios evaluados.

Estos resultados tienen impactos positivos por el aumento en la mayor generación de ingresos propios, la reducción en la dependencia de las transferencias, la mejora en la gestión de la deuda de largo plazo y el balance primario, así como por una ejecución eficiente de la inversión pública. Todos estos factores han sido determinantes en el fortalecimiento de la administración financiera del municipio ya que son las evidencias de corto y largo plazo de la correcta ejecución y administración.

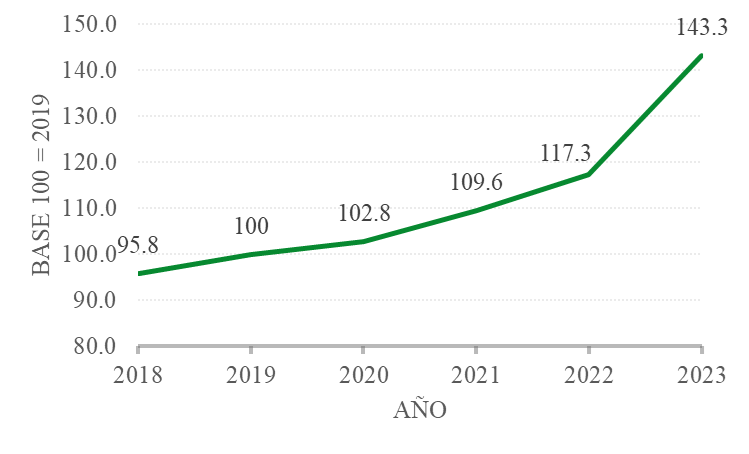

Índice de Desempeño Fiscal (IDF) Armenia:

Lo resultados son notables, desde su nueva metodología tomando a un año base los resultados del 2019, se ha observado un crecimiento significativo del 43.3% y 26 puntos porcentuales de diferencia con la vigencia pasada, lo que refleja una mejora sustancial en los indicadores fiscales comparados con los valores iniciales. Esta evolución positiva subraya la efectividad de las políticas implementadas y la optimización en la gestión de los recursos públicos, lo que ha permitido una mayor sostenibilidad y eficiencia en la administración fiscal.

Evolución del IDF de Armenia:

El aumento en el desempeño fiscal de Armenia se explica al analizar la construcción del IDF en sus dos dimensiones: fiscal y de gestión financiera. En la primera dimensión, los resultados se deben en gran medida a la mejora en el Ahorro Corriente, que experimentó una variación del 14%, y al incremento significativo en el Balance Primario, con una variación del 150%. Estos componentes aportaron al índice un 26.46% y un 44.99%, respectivamente, lo que evidencia una optimización en la capacidad de ahorro y en la sostenibilidad del gasto público.

En la segunda dimensión, centrada en la gestión financiera, el indicador de nivel de holgura fiscal presentó una variación del 4.8%, contribuyendo un 32.9% al desempeño global. Adicionalmente, las bonificaciones generadas por el incremento en los ingresos tributarios y el bono obtenido por la actualización catastral sumaron 2.09 puntos a esta dimensión. No obstante, este aporte se reduce al aplicar el factor de ponderación correspondiente, lo que diluye su impacto final en el cálculo global de la dimensión de gestión financiera. Siendo así, el IDF sin bonificaciones estaría en 72.25 continuando en la senda (>= 70 y <80) de un municipio financieramente solvente.

Los avances continúan y los retos persisten. Uno de los principales desafíos radica en la necesidad de incrementar la formación bruta de capital, lo que implica fortalecer y mejorar el equipamiento urbano, un factor clave para impulsar el crecimiento económico a largo plazo. Asimismo, resulta crucial continuar disminuyendo la dependencia de las transferencias intergubernamentales para fortalecer la autonomía fiscal del municipio, lo que garantizará una mayor sostenibilidad en la gestión de los recursos locales.

Referencias

DNP. 2024. DNP presentó los resultados del Índice de Desempeño Fiscal para la vigencia 2023 de los municipios. septiembre 16 2024. https://www.dnp.gov.co/Prensa_/Noticias/Paginas/dnp-presento-los-resultados-del-indice-de-desempeno-fiscal-para-la-vigencia-2023-de-los-municipios.aspx