I. Contexto

Este nota estima dos modelos ARDL(2,4) en logaritmos para explicar el comportamiento trimestral real del impuesto PREDIAL y del impuesto ICA en Armenia, usando como variable de control el Valor Agregado Bruto real de Armenia (VTOT). En ambos casos se incorporan dummies trimestrales para capturar el ciclo institucional de recaudo, dejando el cuarto trimestre como categoría base.

El modelo de PREDIAL confirma que el principal factor explicativo es el ciclo de recaudo. La dummy del primer trimestre es positiva, alta y estadísticamente significativa, lo que refleja la concentración del pago predial al inicio del año. En contraste, la elasticidad de largo plazo del VTOT sobre PREDIAL es negativa y no significativa; por tanto, no hay evidencia robusta de una relación de largo plazo entre actividad económica agregada y recaudo predial real bajo esta especificación.

El modelo de ICA presenta una relación más clara con el ciclo económico local. El VTOT contemporáneo y el rezago de tres trimestres son positivos y significativos. La elasticidad de largo plazo estimada del VTOT sobre ICA es positiva y significativa, lo que es consistente con la naturaleza del ICA como tributo ligado a la actividad industrial, comercial y de servicios.

La conclusión técnica es que el PREDIAL debe proyectarse principalmente con variables administrativas y catastrales, mientras que el ICA puede modelarse con mayor relación frente a la actividad económica local, sin excluir variables de gestión tributaria y calendario de declaraciones.

II. Datos y especificación econométrica

La base contiene 44 observaciones trimestrales entre 2015T1 y 2025T4. Las variables PREDIAL, ICA y VTOT están en términos reales, deflactadas por el IPC de Armenia, y expresadas en miles de millones de pesos. La estimación se realiza sobre logaritmos naturales.

La especificación general estimada es:

ln(Y_t) = c + a1 ln(Y_{t-1}) + a2 ln(Y_{t-2}) + b0 ln(VTOT_t) + b1 ln(VTOT_{t-1}) + … + b4 ln(VTOT_{t-4}) + d1 D_T1 + d2 D_T2 + d3 D_T3 + u_t

Donde Y representa PREDIAL o ICA según el modelo. D_T1, D_T2 y D_T3 son dummies trimestrales; T4 se usa como categoría base. Dado que el rezago máximo es cuatro trimestres, la muestra efectiva de estimación es 2016T1-2025T4, con 40 observaciones.

Los errores estándar se reportan con corrección HAC/Newey-West con cuatro rezagos, apropiada para modelos trimestrales con posible autocorrelación y heterocedasticidad residual.

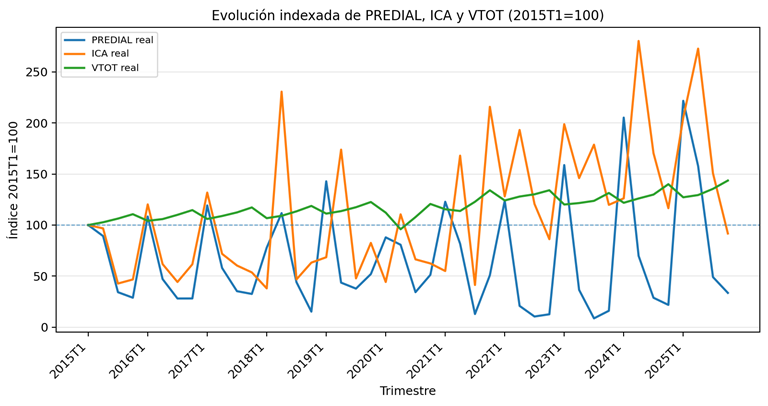

Figura 1. Evolución indexada de PREDIAL, ICA y VTOT real (2015T1=100).

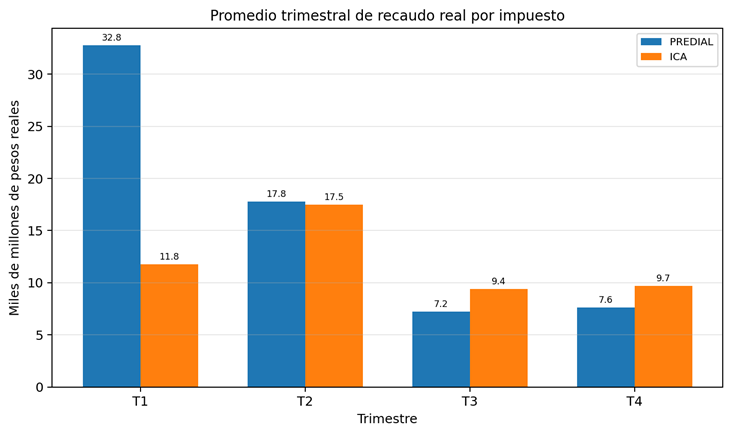

Figura 2. Promedio trimestral de recaudo real por impuesto.

III. Resultados del modelo PREDIAL = f(VTOT)

El modelo PREDIAL muestra un ajuste general aceptable para datos fiscales trimestrales. El R² ajustado es cercano a 0,58 y los diagnósticos residuales no evidencian problemas severos de autocorrelación, heterocedasticidad o no normalidad. El resultado más robusto es el efecto positivo del primer trimestre, consistente con la estacionalidad propia del impuesto predial.

Tabla 1. Coeficientes del ARDL(2,4) para ln(PREDIAL).

| Variable | Coeficiente | EE HAC | t | p-valor | Sign. |

| Constante | 5,1232 | 11,0178 | 0,4650 | 0,6454 | |

| ln(PREDIAL) t-1 | 0,3042 | 0,1867 | 1,6291 | 0,1141 | |

| ln(PREDIAL) t-2 | -0,1021 | 0,1027 | -0,9938 | 0,3285 | |

| ln(VTOT) t | -0,9791 | 1,4579 | -0,6716 | 0,5072 | |

| ln(VTOT) t-1 | 2,1350 | 1,6192 | 1,3186 | 0,1976 | |

| ln(VTOT) t-2 | -4,8109 | 2,1558 | -2,2316 | 0,0335 | ** |

| ln(VTOT) t-3 | 3,8547 | 1,6923 | 2,2778 | 0,0303 | ** |

| ln(VTOT) t-4 | -0,6606 | 2,0398 | -0,3239 | 0,7484 | |

| D_T1 | 1,3602 | 0,3172 | 4,2883 | 0,0002 | *** |

| D_T2 | 0,4255 | 0,5864 | 0,7257 | 0,4739 | |

| D_T3 | -0,6172 | 0,4192 | -1,4724 | 0,1517 |

Nota: *** p<0,01; ** p<0,05; * p<0,10. La categoría base de las dummies trimestrales es T4.

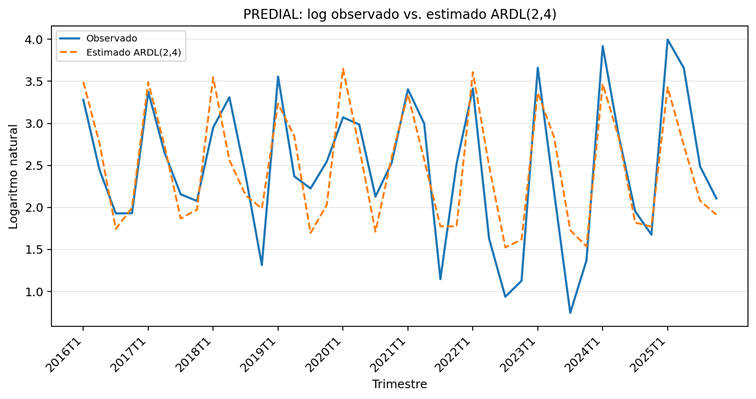

Figura 3. PREDIAL: log observado vs. valor estimado por el modelo ARDL(2,4).

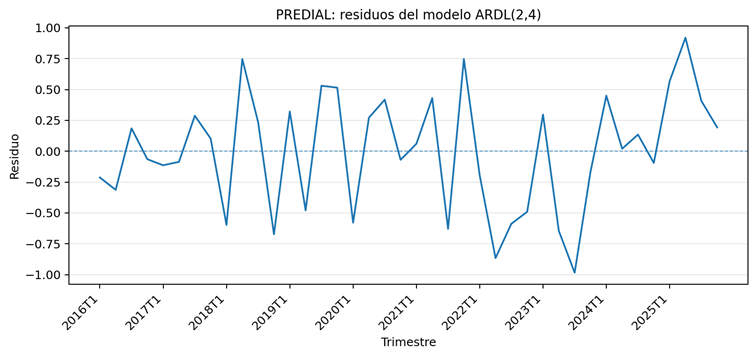

Figura 4. PREDIAL: residuos del modelo ARDL(2,4).

La elasticidad de largo plazo estimada de VTOT sobre PREDIAL es -0,58, con p-valor 0,7456. Por tanto, el efecto agregado de largo plazo del VTOT no es estadísticamente significativo. Este resultado sugiere que el recaudo predial real está más asociado al calendario de facturación, descuentos, vencimientos y gestión administrativa que al ciclo económico trimestral medido por VTOT.

La dummy D_T1 tiene un coeficiente de 1,3602, equivalente a un recaudo aproximadamente 289,7% superior al cuarto trimestre, manteniendo constantes los demás factores. Este hallazgo valida la necesidad de incluir dummies de ciclo de recaudo en el modelo.

IV. Resultados del modelo ICA = f(VTOT)

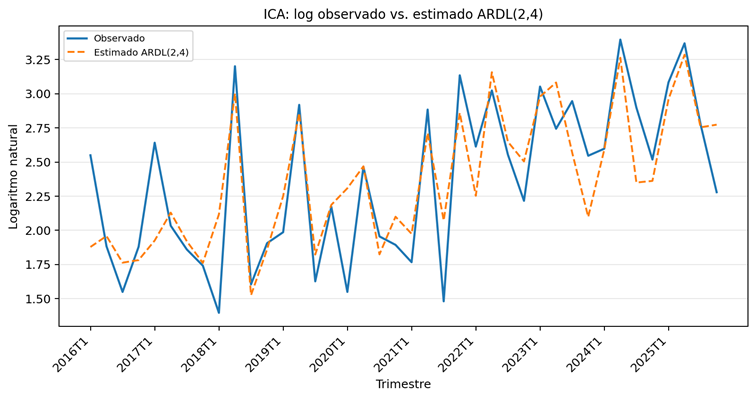

El modelo ICA también presenta un ajuste aceptable. La señal económica es más fuerte que en el caso del PREDIAL, debido a que el ICA está directamente vinculado con la actividad empresarial, comercial y de servicios. Los coeficientes de VTOT contemporáneo y de VTOT rezagado tres trimestres son positivos y estadísticamente significativos.

Tabla 2. Coeficientes del ARDL(2,4) para ln(ICA).

| Variable | Coeficiente | EE HAC | t | p-valor | Sign. |

| Constante | -63,0603 | 7,9906 | -7,8918 | <0,0001 | *** |

| ln(ICA) t-1 | -0,6054 | 0,0906 | -6,6832 | <0,0001 | *** |

| ln(ICA) t-2 | -0,1377 | 0,1223 | -1,1259 | 0,2694 | |

| ln(VTOT) t | 4,5088 | 0,8065 | 5,5903 | <0,0001 | *** |

| ln(VTOT) t-1 | 0,5206 | 1,4122 | 0,3686 | 0,7151 | |

| ln(VTOT) t-2 | -0,6311 | 1,3814 | -0,4569 | 0,6512 | |

| ln(VTOT) t-3 | 3,7671 | 1,1253 | 3,3476 | 0,0023 | *** |

| ln(VTOT) t-4 | 0,7968 | 1,2898 | 0,6178 | 0,5416 | |

| D_T1 | 0,6428 | 0,1351 | 4,7571 | <0,0001 | *** |

| D_T2 | 1,1402 | 0,2604 | 4,3787 | 0,0001 | *** |

| D_T3 | 0,2753 | 0,2240 | 1,2292 | 0,2289 |

Nota: *** p<0,01; ** p<0,05; * p<0,10. La categoría base de las dummies trimestrales es T4.

Figura 5. ICA: log observado vs. valor estimado por el modelo ARDL(2,4).

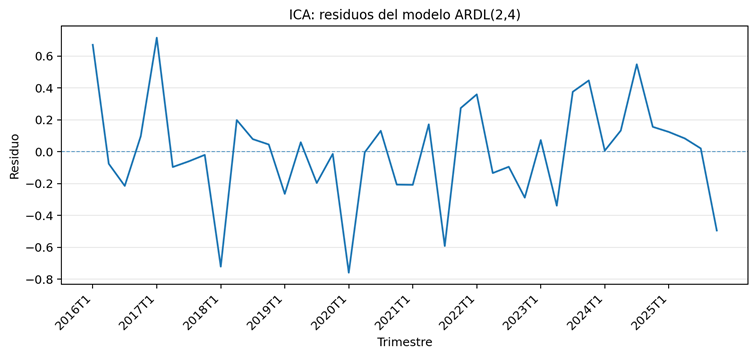

Figura 6. ICA: residuos del modelo ARDL(2,4).

La elasticidad de largo plazo estimada de VTOT sobre ICA es 5,14, con p-valor <0,0001. La magnitud es alta, por lo que debe interpretarse con cautela, especialmente por la colinealidad esperable entre rezagos de una misma variable económica trimestral. Aun así, el signo y la significancia son consistentes con la hipótesis de que el ICA responde al ciclo económico local.

Las dummies D_T1 y D_T2 son positivas y significativas. En términos porcentuales frente al T4, D_T1 implica un recaudo aproximadamente 90,2% superior, mientras que D_T2 implica un recaudo aproximadamente 212,7% superior. Esto indica que el calendario de declaración y pago del ICA concentra buena parte del recaudo en los dos primeros trimestres.

V. Comparación de diagnósticos y elasticidades

Tabla 3. Indicadores de ajuste, diagnóstico y elasticidad de largo plazo.

| Indicador | Modelo PREDIAL | Modelo ICA |

| Observaciones efectivas | 40,0000 | 40,0000 |

| R² | 0,6856 | 0,6844 |

| R² ajustado | 0,5771 | 0,5756 |

| AIC | 74,9441 | 44,9875 |

| BIC | 93,5218 | 63,5652 |

| Durbin-Watson | 1,9414 | 1,9270 |

| Breusch-Godfrey LM p-valor (4 rezagos) | 0,5065 | 0,0284 |

| Breusch-Godfrey F p-valor (4 rezagos) | 0,6904 | 0,0844 |

| Breusch-Pagan p-valor | 0,3988 | 0,2161 |

| Jarque-Bera p-valor | 0,5248 | 0,8347 |

| Elasticidad de largo plazo de VTOT | -0,5777 | 5,1413 |

| p-valor elasticidad de largo plazo | 0,7456 | 0,0000 |

Tabla 4. Efecto porcentual aproximado de las dummies trimestrales frente a T4.

| Modelo | Dummy | Coeficiente | Efecto porcentual frente a T4 |

| PREDIAL | D_T1 | 1,3602 | 289,7% |

| PREDIAL | D_T2 | 0,4255 | 53,0% |

| PREDIAL | D_T3 | -0,6172 | -46,1% |

| ICA | D_T1 | 0,6428 | 90,2% |

| ICA | D_T2 | 1,1402 | 212,7% |

| ICA | D_T3 | 0,2753 | 31,7% |

VI. Interpretación económica y recomendaciones fiscales

El PREDIAL presenta una lógica predominantemente administrativa. El primer trimestre concentra la mayor diferencia positiva frente al cuarto trimestre, lo que refleja la estructura de vencimientos, descuentos por pronto pago y hábitos de pago de los contribuyentes, más en función del avalúo catastral que del VTOT. Por ello, las proyecciones de PREDIAL deberían incorporar variables como número de predios facturados, avalúo catastral, cartera recuperable, descuentos, eficiencia de cobro, actualización catastral y comportamiento histórico por vencimiento.

El ICA, en cambio, muestra mayor sensibilidad frente al VTOT real. Esto es coherente con su base económica: ventas, ingresos brutos, actividad comercial, industrial y de servicios. Para fines de programación fiscal, el ICA puede proyectarse combinando escenarios de crecimiento económico local con calendarios de declaración, fiscalización, formalización empresarial, rotación de contribuyentes y recuperación de cartera.

Desde una perspectiva de gestión tributaria, la Alcaldía puede usar estos resultados para diferenciar estrategias. En PREDIAL, el énfasis debe estar en gestión catastral, cultura de pago y cobro oportuno. En ICA, además de la gestión tributaria, es clave monitorear indicadores de actividad económica local, empleo formal, dinámica sectorial, ventas empresariales y desempeño del comercio y servicios.

En términos de modelación, se recomienda contrastar estos ARDL con versiones más parsimoniosas, pruebas de cointegración tipo bounds test, especificaciones ECM y modelos con variables administrativas cuando estén disponibles. También conviene evaluar estabilidad estructural, especialmente por posibles cambios asociados a pandemia, recuperación económica y modificaciones en calendarios tributarios.

VII. Conclusión técnica

Los modelos ARDL(2,4) con dummies trimestrales permiten separar el efecto del ciclo institucional de recaudo del efecto macroeconómico asociado al VTOT. El PREDIAL queda explicado principalmente por el calendario de recaudo, mientras que el ICA exhibe una relación más fuerte con la actividad económica real de Armenia. Por tanto, la política de proyección y gestión fiscal debe tratar ambos tributos con lógicas distintas: administrativa-catastral para PREDIAL y económico-tributaria para ICA.