I. Contexto (Actualizado 27/09/2025)

El Índice de Desempeño Fiscal IDF combina dos dimensiones: Resultados fiscales (80%) y Gestión financiera (20%), con indicadores como dependencia de transferencias, inversión, balance/ahorro, endeudamiento, ejecución y esfuerzo propio (bonificaciones).

Los resultados para la vigencia del año 2024 fueron: Departamento Nacional de Planeación

- Promedio nacional: 55,86/100, bajó 1,7 puntos frente a 2023.

- Distribución del riesgo: 7 de cada 10 municipios quedaron en rangos de riesgo (759) y 21 en deterioro.

- Motores de la caída: mayor dependencia de transferencias de la Nación, deterioro del balance primario por la no ejecución y menor formación bruta de capital fijo por la baja inversión finalizada.

II. Resultados por municipios

Los municipios que lideran por la tipología definida por el DNP fueron:

- Bogotá (tipología única).

- Barranquilla (ciudades grandes).

- Sogamoso (Boyacá) (centro de aglomeración).

- Samacá (Boyacá) —único municipio “Sostenible” en 2024.

- San Jerónimo (Antioquia) (Tipología 2),

- El Paso (Cesar) (Tipología 3),

- Cimitarra (Santander) (Tipología 4),

- Sipí (Chocó) (Tipología 5).

De los resultados se puede derivar las siguientes consideraciones:

- Dependencia estructural: La caída en 2024 refleja una re-primarización de ingresos municipales hacia transferencias, sin contrapeso suficiente de ingresos propios y con inversión pública más lenta. El índice retrocede aun cuando la “gestión” mejora levemente. Portafolio

- Heterogeneidad territorial marcada: La brecha entre capitales/centros y municipios pequeños (tipologías 4–5) se amplía. En estos municipios se concentra el riesgo y el deterioro. Portafolio

- Lecciones de los ganadores: Los casos líderes comparten mejor programación y recaudo, ejecución de inversión y cumplimiento de límites de Ley 617. El municipio de Samacá destaca por desempeño integral sostenido.

Entre las recomendaciones que se pueden derivar de los resultados por municipios se tiene:

- Ingresos propios: actualizar y depurar catastro y predial, fortalecer ICA en su base y fiscalización de informales y cobrar cartera con analítica simple priorizando grandes deudores. Portafolio

- Ejecución de inversión: programación trimestral “realista” que evite sub-ejecución que empeora el balance primario del IDF. Departamento Nacional de Planeación

- Capex estratégico: priorizar formación bruta de capital con proyectos maduros que integren fichas y cronogramas creíbles. Departamento Nacional de Planeación

- Gestión del gasto: mantener techos de Ley 617 y compras públicas con agregación de demanda, que permiten ahorros rápidos que mejoran indicadores de gestión. Departamento Nacional de Planeación

- Transparencia y monitoreo: usar el Visor IDF 2024 (CIFFIT) para trazar metas por indicador de arriba hacia abajo, desagregando a nivel de trimestres. Departamento Nacional de Planeación

III. Metodología

En el IDF, el “esfuerzo propio” es una bonificación que premia a la entidad territorial cuando sus ingresos propios (tributarios + no tributarios) crecen en términos reales durante dos vigencias consecutivas. Técnicamente, la bonificación se calcula como el promedio del crecimiento real de esos ingresos en la vigencia t y en t−1. Si en alguna de las dos no hay crecimiento real, la bonificación no se otorga y queda en 0. Observatorio Territorial.

Por otra parte, la capacidad de ejecución de inversión (CEI) en el IDF mide qué tanto de lo que el municipio comprometió para inversión efectivamente pagó en la vigencia. Metodológicamente se calcula como la razón Pagos/Compromisos del gasto de inversión y su propósito es verificar que los recursos comprometidos se ejecuten oportunamente, en línea con lo previsto por la Ley 819 de 2003. IDEA. En la estructura del IDF, la CEI hace parte de la dimensión de Gestión Financiera. Este indicador se interpreta de la siguiente manera:

- Aproximadamente 100%: pagos y compromisos convergen, por tanto hay una ejecución oportuna de la inversión. Gobernación del Tolima

- Muy por debajo de 100%: rezagos de pago/ejecución o sobre–compromisos que no se alcanzaron a pagar en la vigencia. Gobernación del Tolima

- Sistemáticamente >100% (cuando ocurre): puede reflejar regularización de rezagos previos o problemas de programación (el objetivo es la convergencia). IDEA

Sobre un modelo de clasificación de Machine-Learning, se operó la siguiente propuesta para encontrar la relación entre el esfuerzo propio del municipio y la capacidad de ejecución de la inversión:

- K-Means sobre IDF (1 variable), con selección automática de K en 2..62 por silhouette.

- Flag de arquetipo:

Arquetipo_P60P40 = (Bonificación Esfuerzo Propio ≥ P60) ∧ (Capacidad de Ejecución de Inversión ≤ P40). - Se generaron cruces clúster × Categoría y arquetipo × Categoría.

- Mejor K: 5 (silhouette ≈ 0.569).

- Umbrales globales: P60 Esfuerzo = 0.00 y P40 Ejecución = 95.497. La bonificación con masa en cero hace que el filtro identifique sobre todo baja ejecución.

- Distribución ejemplo (clúster × categoría, primeras filas). La categoría Sexta: aparece en todos los clústeres (p. ej., clúster 0: 17; 1: 12; 2: 23; 3: 9; …), lo que sugiere alta heterogeneidad dentro de los de menor tamaño y presupuesto. También hay presencia en Primera, Segunda, Cuarta, Quinta.

IV. Resultados

Los resultados del modelo pueden observarse en la siguiente gráfica:

- Estructura del desempeño (IDF “puro”)

- El IDF por sí solo se ordena bien en 5 estratos (K≈5 con buen silhouette). Esta configuración es útil para comunicar “quintiles/estratos” de desempeño fiscal sin tanta complejidad.

- Sirve para fijar metas de convergencia entre estratos (p. ej., que los de estrato 2 alcancen el promedio del estrato 3 en 12–18 meses).

- Multivariado (IDF + Dependencia, Ahorro, Balance, Ejecución, Esfuerzo)

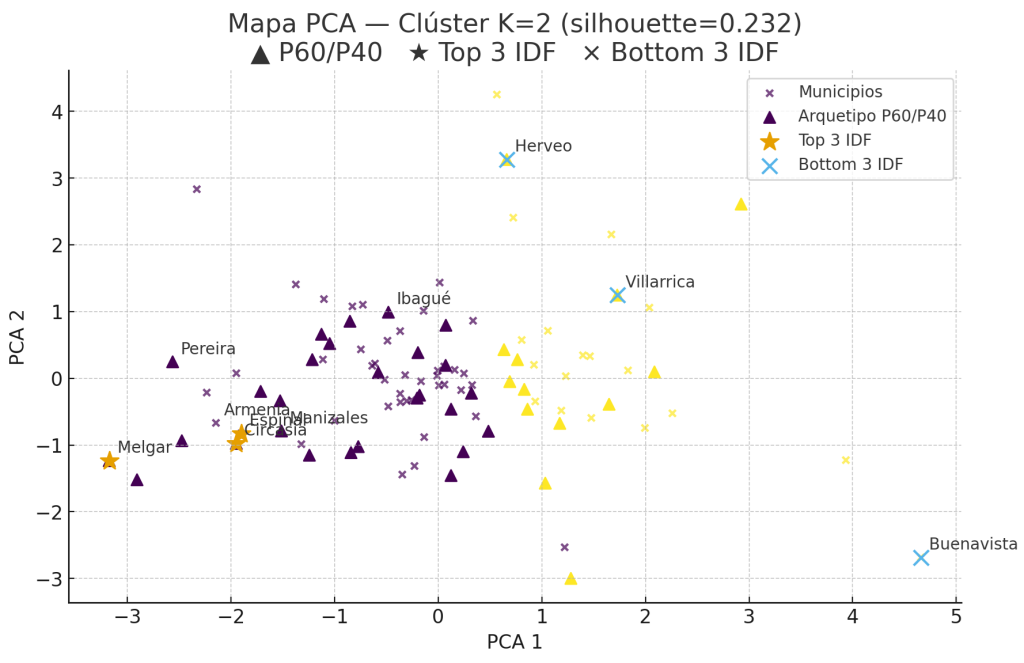

- La mejor separación natural es K≈2 (silhouette moderada): dos “bloques” amplios de municipios.

- El arquetipo P60/P40 (Esfuerzo ≥P60 ∧ Ejecución ≤P40) no forma un clúster propio: se reparte dentro del bloque dominante, lo que significa que el problema de ejecución no está circunscrito a un perfil único.

- Arquetipo P60/P40 = señal de baja ejecución (más que de alto esfuerzo)

- En la base, el percentil 60 de Bonificación Esfuerzo Propio es 0 (mucha masa en cero). Por eso, el corte P60 no discrimina el “alto esfuerzo” y el arquetipo termina capturando sobre todo municipios con baja ejecución (≤P40).

- Aun así, el flag es útil: dice dónde hay holgura de gestión, en otras palabras, poca ejecución del plan de inversiones, incluso en municipios con IDF y disciplina razonables.

- Categoría municipal (1–6) ≠ destino fiscal

- Todas las categorías aparecen en varios clústeres. Hay heterogeneidad dentro de cada categoría (especialmente en 5ª–6ª). Esto sugiere que la gestión no es solo por el tamaño de la población y el presupuesto.

- Ciudades foco

- Con el corte P60/P40 y el mapa PCA: Ibagué, Manizales y Pereira aparecen con margen para mejorar ejecución. Armenia queda fuera del flag, relativamente mejor en ejecución frente al umbral usado.

- Los Top (mejores IDF: Melgar, Espinal y Circasia) y los Bottom (peores IDF: Herveo, Villarica y Buenavista) en el mapa ayudan a identificar pares de referencia y alertas tempranas.

V. Resultados específicos para la capitales de la Rap Eje Cafetero

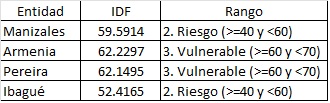

Los resultados del IDF para las capitales de la RAP Eje Cafetero fueron:

IDF 2024 (mejor a peor): Armenia (62,23) ≈ Pereira (62,15) > Manizales (59,59) > Ibagué (52,42).

Categoría municipal: las 4 están en Categoría 1 (pares equivalentes por escala).

5.1 Características por ciudad

Armenia

- Fortalezas: IDF #1, baja dependencia de transferencias (#1), mejor capacidad de programación y recaudo (#1) y mejor ejecución de inversión (#1).

- Debilidades: FBCF baja (última), balance primario más débil del grupo.

- Traducción: muy buena gestión operativa (programación/ejecución) y perfil de ingresos, pero hay espacio para más inversión productiva (FBCF) y para apretar el balance.

Pereira

- Fortalezas: IDF #2, ahorro corriente #1, balance primario #2, FBCF #2, programación y recaudo #2.

- Debilidades: ejecución de inversión #3, dependencia #3 (todavía alta vs Armenia).

- Traducción: perfil sólido y balanceado; conviene acelerar ejecución y bajar dependencia (profundizar propios).

Manizales

- Fortalezas: FBCF #1 (más foco en capital).

- Debilidades: ahorro corriente #4, programación y recaudo #4, ejecución de inversión #4, IDF #3.

- Traducción: buen enfoque en capex, pero débil ciclo de recaudo y ejecución. Necesita PMO de inversión y mejorar el “front” de ingresos para elevar IDF.

Ibagué

- Fortalezas: balance primario #1 (control del gasto) y ejecución #2.

- Debilidades: IDF #4, dependencia #4 (más alta), FBCF #3, programación y recaudo #3.

- Traducción: buena disciplina y ejecución, pero el cuello está en estructura de ingresos (alta dependencia) y en subir IDF vía propios y mayor proporción de FBCF.

VI. Recomendaciones para mejorar el IDF

6.1 Propios y dependencia (prioridad Ibagué y Pereira; mantenimiento en Armenia)

- Predial: actualización/depuración catastral continua; elasticidad recaudo/avalúo ≥0,92.

- ICA: fiscalización con cruces administrativos (DANE–RUT–SECOP–SUI); meta +6–8% real.

- Cartera: cartera/ICLD ≤18% (2025) → ≤15% (2026).

- Objetivo de dependencia: recortar 3–5 p.p. en 24 meses (Ibagué/Pereira).

6.2 Ahorro corriente y balance primario

- Manizales: elevar ahorro (+5–7 p.p.) y reforzar balance (áncora de gasto primario mensual ≤ 95% de los ingresos corrientes programados).

- Armenia: preservar la ejecución pero subir balance (meta ≥ 15%) con disciplina de funcionamiento y priorización de capex.

6.3 Inversión productiva (FBCF)

- Armenia e Ibagué: aumentar FBCF hasta niveles de pares (objetivo 8–10 en “Relevancia FBK fijo”).

- Portafolio tipo: paquetes estandarizados (vías urbanas, acueductos, equipamientos) para acelerar inicios y ejecución.

6.4 Alinear incentivos (esfuerzo a capex)

- Cupos de inversión condicionados a hitos de ejecución: si mejora el recaudo de ingresos propios, se habilita mayor capex solo si se cumplen hitos de avance físico.

VII. Metas sugeridas por ciudad

- Armenia: mantener programación y ejecución en el top del grupo; +FBCF hasta ≥8–9, balance primario ≥15%.

- Pereira: ejecución ≥97–99 (subir desde #3), –3 p.p. dependencia, sostener ahorro líder y FBCF alto.

- Manizales: +15–20 pts en “programación y recaudo”, ejecución ≥97 y ahorro +5–7 p.p.; así el IDF se acerca a Armenia/Pereira.

- Ibagué: –5 p.p. dependencia, +FBCF a ≥8–9, sostener balance #1 y ejecución #2 mientras empuja IDF al rango de sus pares.

Anexo: indicadores del IDF

A.1 Por el tamaño y mezcla de los ingresos tenemos:

- Ingresos totales (COP miles de millones):

- Manizales 912,9, variación frente a 2023 +2.7%

- Armenia 743,4, variación frente a 2023 –1,0%

- Pereira 1.467,3,

- Ibagué 1.305,6. Variación frente a 2023: +2,7%, –1,0%, +13,0%, +9,9%, respectivamente.

- Composición (% transferencias / propios / capital):

- Manizales: 52,4 / 34,2 / 13,4.

- Armenia: 41,9 / 33,7 / 24,4 (capital alto para su escala).

- Pereira: 52,3 / 40,5 / 7,1 (propios muy fuertes).

- Ibagué: 68,1 / 28,1 / 3,7 (alta dependencia de transferencias).

A.2 Por los ingresos tributarios IPU (Impuesto Predial Unificado) e ICA (Impuesto de Industria y Comercio)

- Manizales: IPU 124.008, ICA 98.536; ICA cae –13,9% a/a.

- Armenia: IPU 80.657 (+27,2%), ICA 72.354 (+7,4%).

- Pereira: IPU 245.413 (+8,0%), ICA 197.704 (+11,4%).

- Ibagué: IPU 132.921 (+6,2%), ICA 129.131 (+10,7%).

A.3 Por gasto y ejecución:

- Participación del gasto 2024 (inversión / funcionamiento / deuda):

- Manizales: 77,9 / 17,8 / 4,2.

- Armenia: 80,9 / 16,8 / 2,3.

- Pereira: 81,8 / 16,1 / 2,1.

- Ibagué: 83,3 / 12,5 / 4,3.

- Balance 2024 (superávit/deficit total):

- Manizales +18.305,

- Armenia +18.283,

- Pereira +121.272,

- Ibagué +45.865 (millones, constantes 2024).

Referencias

DNP. (2025). Índice de Desempeño Fiscal (IDF) 2024. Consolidador de información Fiscal y Financiera Territorial. https://ciffit.dnp.gov.co/ciffit/Default

Portafolio. (2025). Panorama: siete de cada diez municipios del país están en riesgo fiscal. 23 sept 2025. recuperado en [27/09/2025]: https://www.portafolio.co/economia/regiones/indice-de-desempeno-fiscal-2024-siete-de-cada-diez-municipios-en-riesgo-segun-dnp-640526

Observatorio Territorial. (2025). Observatorio de Gestión Pública Territorial. Departamento Administrativo de Planeación – Subdirección de Asistencia al Territorio. Gobernación del Valle del Cauca. https://ogpt.valledelcauca.gov.co/storage/Clientes/ogpt/principal/imagenes/contenidos/5091-2022%20informe%20evaluacion%20desempeno%20fiscal%2C%20vigencia%202021.pdf?utm_source=chatgpt.com

IDEA. (2022). Instituto para el Desarrollo de Antioquia. https://www.idea.gov.co/wp-content/uploads/2023/09/Sesion-4-Desempeno-fiscal-eficiencia-y-resultados.pdf

Gobernación del Tolima. (2023). Informe Índice de Desempeño Fiscal 2023. SECRETARÍA DE PLANEACION, PROSPECTIVA Y TIC. GOBERNACION DEL TOLIMA. https://tolima.gov.co/images/pdf/Indice_de_Desempeno_Fiscal_2023.pdf

Actualizado 21/06/2023

Bajo el diagnóstico de institucionalidad, el ente administrativo central, es responsable de la adecuada asignación y gestión de los recursos, este desempeña un papel crucial en el desarrollo de una economía. Las instituciones son el componente medible de una sociedad organizada. Por lo tanto, promover la inversión y la innovación como parte de una administración eficiente, fomenta el crecimiento económico con repercusiones a largo plazo. Diferentes autores han expresado el rol fundamental que tiene el gobierno. Por ejemplo, Adam Smith en “La riqueza de las naciones” hace comprender que un gobierno solido que permita el libre mercado genera beneficios a una economía. Por otra parte, una corriente diferente a la de Smith como John Maynard Keynes en la “Teoría general del empleo, el interés y el dinero” expresaba que el gobierno debe generar una estabilidad económica mediante los instrumentos de políticas fiscales y monetarias, sobre esta misma línea acercándonos a nuestros tiempos Joseph Stiglitz en “El precio de la desigualdad” comparte la importancia de la intervención gubernamental para corregir las fallas en el mercado. A su vez, autores como Acemoglu y Robinson en su libro “Por qué fracasan los países: Los orígenes del poder, la prosperidad y la pobreza” destacan que el éxito de una gobernanza efectiva se genera en el desarrollo económico. Acercándonos a la matematización de los postulados en materia de las instituciones Robert J. Barro propone un modelo de crecimiento endógeno sobre una función de producción “Y” en la que incorpora una variable que explica el gasto “G” del gobierno, que debe venir regulado mediante los impuesto “T” que captura .

En este contexto, la dimensión del desempeño institucional busca evaluar la gestión administrativa de los recursos que le competen. Por lo tanto, se realiza un análisis del Índice de Desempeño Fiscal (IDF) y sus cambios en los rubros establecidos. Para ello, se considera un horizonte temporal desde 2021, junto con estimaciones para 2022 y una proyección para el comportamiento en 2023. El IDF se utiliza como medida para cuantificar la gestión administrativa en términos de las cuentas fiscales. El IDF es una medida que nace en el año 2000, el cual es calculado por el Departamento Nacional de Planeación (DNP). Compuesto en su momento por 6 indicadores. Bajo la reestructuración para el nuevo IDF se enmarca dos dimensiones, en la cual su primera parte se componen de cinco indicadores fiscales, para los cuales el promedio de estos representa el 0.8 del IDF. La segunda parte de este índice se compone de tres indicadores, en los cuales el promedio de estos representa el 0.2 del nuevo índice.

Para el año 2021, el IDF de Armenia – Quindío mostró una mejora al aumentar de 53.2 puntos en 2020 a 55.6 puntos en el último período. Esta mejora se explica en gran medida por la dimensión fiscal, la cual contribuyó con 2.75 puntos en la calificación total. Uno de los principales impulsores de esta mejora fue la dependencia de las transferencias, que representó una disminución de ingresos por transferencias del 27.5% y un aumento de los ingresos totales del municipio en un 7.1%.

Otro indicador relevante para este año fue el endeudamiento a largo plazo, donde los pasivos del municipio disminuyeron en relación con sus activos, lo que contribuyó con 2.58 puntos a la dimensión fiscal en la calificación total. La formación bruta de capital fijo también tuvo un impacto positivo en la calificación, aportando 0.07 puntos, gracias a una normalización en el grupo en el que se encuentra situado Armenia.

Para el año 2022, debido a que aún no se han compartido los resultados por parte del DNP, se realiza una estimación utilizando los parámetros establecidos por la misma entidad para su cálculo. Es importante destacar que en estos cálculos hay variaciones en la clasificación de las cuentas debido a su estructura. Además, otra variación que puede ocurrir en el cálculo se basa en el uso de cifras rezagadas para la calificación de dos elementos que forman parte del cálculo.

| EJECUCIÓN INGRESOS | ||

| Variable | Monto Definido | Monto Recaudado |

| Ingresos Totales | $653,882,197,998 | $661,599,307,557 |

| Ingresos Totales menos Recursos del balance | $537,173,661,053 | $544,882,529,147 |

| Recursos del Balance | $116,708,536,945 | $116,716,778,410 |

| Transferencias | $215,694,789,963 | $216,140,424,360 |

| Ingresos Corrientes | $182,269,033,601 | $188,538,582,614 |

| Recaudo (Para el Ítem de Capacidad y Ejecución de ingresos) | $178,415,502,999 | $182,850,314,907 |

| Ingresos Corrientes de Libre Destinación | $122,211,129,405 | $129,733,707,288 |

| EJECUCIÓN GASTOS | ||

| Variable | Monto Comprometido | Monto pagado |

| Gastos Totales | $ 579,062,277,433 | $ 564,567,090,467 |

| Gasto de Inversión | $ 474,838,806,196 | $ 462,100,758,018 |

| FBK | $ 27,186,000,000 | $ – |

| Gasto Corriente | $ 93,344,138,125 | $ 91,586,999,338 |

| Intereses de la Deuda | $ 2,046,464,151 | $ 2,046,464,151 |

| Gasto de Funcionamiento | $ 91,297,673,974 | $ 89,540,535,186 |

IDF 2022 PROYECTADO: 52.56

| Medidas Ingresos Contra Gastos | ||

| Variable | Presupuestado | Ejecutado |

| Ahorro Corriente | $ 88,924,895,476 | $ 96,951,583,276 |

| Déficit o Superávit | $ 97,032,217,090 | |

| Activos | $ 503,916,489,689 | |

| Pasivos | $ 89,059,060,073 | |

| Estimación | Calificación | |

| Dependencia de las transferencias | 39.67 | 60.33 |

| Relevancia formación bruta de capital | 5.73 | 10.10 |

| Endeudamiento de largo plazo | 17.67 | 82.33 |

| Ahorro Corriente | 51.42 | 70.00 |

| Balance Fiscal Primario | 32.00 | 20.00 |

| AVG | 48.55 |

| Estimación | Calificación | |

| Capacidad de programación y ejecución de ingresos | 2.43 | 70.00 |

| Capacidad de ejecución del gasto de inversión | 2.68 | 100.00 |

| Nivel de holgura (+) | 64.30 | 2.62 |

| Crecimiento recursos Esfuerzo Propio | ||

| Actualización Catastral | ||

| AVG | 57.54 | |

Para la proyección del año 2023, se llevó a cabo un ejercicio integrado que combinó las ejecuciones presupuestarias definitivas con un marco de referencia basado en el comportamiento de las cuentas fiscales. Estas referencias son proporcionadas por el DNP. Con el objetivo de obtener una clasificación detallada de las cuentas fiscales de Armenia, Quindío, para esto se emplearon mecanismos de machine learning.

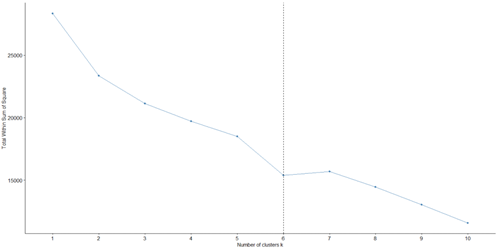

En primer lugar, se llevó a cabo un proceso de selección de clústeres basado en los parámetros establecidos por el DNP sobre las dotaciones iniciales como; la densidad empresarial, demográfica y los ingresos tributarios, entre otros. Simultáneamente, se utilizaron metodologías de clusterización mediante K-means, que forman parte del aprendizaje automatizado no supervisado. Este empalme que se utilizó permitió determina cuales son los escenarios reales que pueden presentar las cuentas de Armenia – Quindío. Una vez se estableció el número óptimo de cluster para los municipios, bajo el parámetro de la sumatoria más baja de los cuadrados, se determino un número optimo de grupos.

Gráfica 1. Número de Clúster óptimos

Al aplicar esta metodología y considerar la clasificación de las dotaciones iniciales, se ha identificado un total de seis municipios que presentan un comportamiento similar al municipio de Armenia. Estos municipios son: Bello en Antioquia, Floridablanca en Santander, Neiva en Huila, Soacha en Cundinamarca, Tunja en Boyacá y Valledupar en Cesar. Para ello, se analizaron los patrones observados en el período comprendido entre 2000 y 2021, con el objetivo de determinar el escenario promedio en cuanto a las variaciones de las cuentas fiscales.

| Estimación | Calificación | |

| Dependencia de la transferencias | 39.7 | 60.3 |

| Relevancia formacion bruta de capital | 5.93 | 10.49 |

| Endeudamiento de largo plazo | 17.88 | 82.12 |

| Ahorro Corriente | 51.43 | 70.00 |

| Balance Fiscal Primario | 32.00 | 20.00 |

| AVG | 48.58 |

| Estimación | Calificación | |

| Capacidad de programación y ejecución de ingresos | 2.63 | 70.00 |

| Capacidad de ejecución del gasto de inversión | 2.89 | 100.00 |

| Nivel de holgura (+) | 64.30 | 2.62 |

| Crecimiento recursos Esfuerzo Propio | ||

| Actualización Catastral | ||

| AVG | 57.54 | |

IDF 2023 PROYECTADO: 52.57

Al aplicar los resultados de que pueden presentar las variaciones el IDF para el año 2023 no evidencia mayor cambio significativo, es conclusión las cifras evidencian ante este grupo que las variaciones en el agregado convergen a mantenerse consistentes en su horizonte temporal.

Al analizar los resultados de las variaciones del IDF para el año 2023, se llega a la conclusión de que no se evidencian cambios significativos. Estas cifras demuestran que, en el caso de este grupo en particular, las variaciones en el agregado convergen a mantenerse consistentes a lo largo del tiempo.

Este hallazgo sugiere que los municipios considerados presentan una estabilidad relativa en términos de desempeño fiscal. Aunque pueden existir fluctuaciones menores, la tendencia general es hacia la continuidad en sus indicadores fiscales. Este resultado puede ser un indicativo de la eficacia de las políticas y estrategias implementadas en estos municipios para mantener un nivel constante de desarrollo fiscal. Sin embargo, no se considera fuerte para un aumento y desempeño fiscal más elevado. Asimismo, se destaca la importancia de monitorear de cerca estas variaciones y considerar medidas adecuadas para mantener la sostenibilidad fiscal a largo plazo y crecimientos considerables.

Referencias

Smith, A. (1937). The wealth of nations [1776] (Vol. 11937).

Hicks, J. R. (1936). Keynes’ Theory of Employment, Interest and Money. The Economic Journal, 46(182), 238-253.

Acemoglu, D., & Robinson, J. A. (2014). Por qué fracasan los países. Los orígenes del poder, la prosperidad y la pobreza. Revista Austral de Ciencias Sociales, 26(8), 139-146.

Barro, R. J., & Salai-i-Martín, X (2012) Crecimiento Economico (2 ed.).