I. Contexto

La elección de la ciudad óptima en el Eje Cafetero para desarrollar una empresa es una decisión estratégica que debe alinearse con el perfil del inversor y la naturaleza del negocio.

Armenia ha estructurado una estrategia de incentivos fiscales que la posiciona como un centro neurálgico para atraer inversiones, especialmente aquellas de gran escala. Su propuesta de valor se basa en una táctica de “amplificación de incentivos”: utilizó un potente régimen nacional como el principal atractivo, la Zona Económica y Social Especial (ZESE), un régimen nacional diseñado para territorios con altas tasas de desempleo. El esquema tiene un impacto directo sobre el impuesto de mayor peso para las grandes empresas: el impuesto sobre la renta.

• Beneficio Principal: Ofreció una tarifa preferencial en el impuesto sobre la renta por un período de diez años, dividida en dos fases:

◦ Años 1 a 5: Tarifa del 0% sobre la renta.

◦ Años 6 a 10: Tarifa del 50% de la tarifa general vigente en ese momento.

• Requisito Clave: La condición esencial para acceder y mantener este beneficio es la generación y sostenimiento de empleo directo. Las empresas nuevas debían crear un mínimo de dos empleos, mientras que las existentes debían demostrar un aumento del 15% en su plantilla.

La ventana para constituir nuevas empresas bajo el régimen ZESE finalizó en mayo de 2022. Tras su finalización, la Alcaldía diseñó esquemas de beneficios tributarios que continúan el objetivo de la política implementada, sobre todo, en la reducción del desempleo en Armenia.

II. El acuerdo 342 de 2025 de Armenia

Armenia se proyecta como la ciudad del Eje Cafetero que más incentivos tributarios ofrece para atraer inversión, generar empleo y fortalecer la economía local, gracias al Estatuto Tributario Municipal y la reciente expedición del Acuerdo Municipal 342 de 2025 a iniciativa del alcalde James Padilla García, el cual tiene como estrategia promover la creación de nuevas empresas y dinamizar sectores claves como el comercio, la industria y la construcción.

| Característica / Incentivo | Armenia (Quindío) | Pereira (Risaralda) | Manizales (Caldas) |

| Principal Palanca Tributaria | Impuesto de Industria y Comercio – ICA (Municipal) | Impuesto de Industria y Comercio – ICA (Municipal) | Impuesto de Industria y Comercio – ICA (Municipal) |

| Normativa Rectora | Ley 1955 de 2019 (ZESE) – cerrado Acuerdo 342 de 2025 en vigencia | Acuerdo 29 de 2015 | Acuerdo 1156 de 2024 |

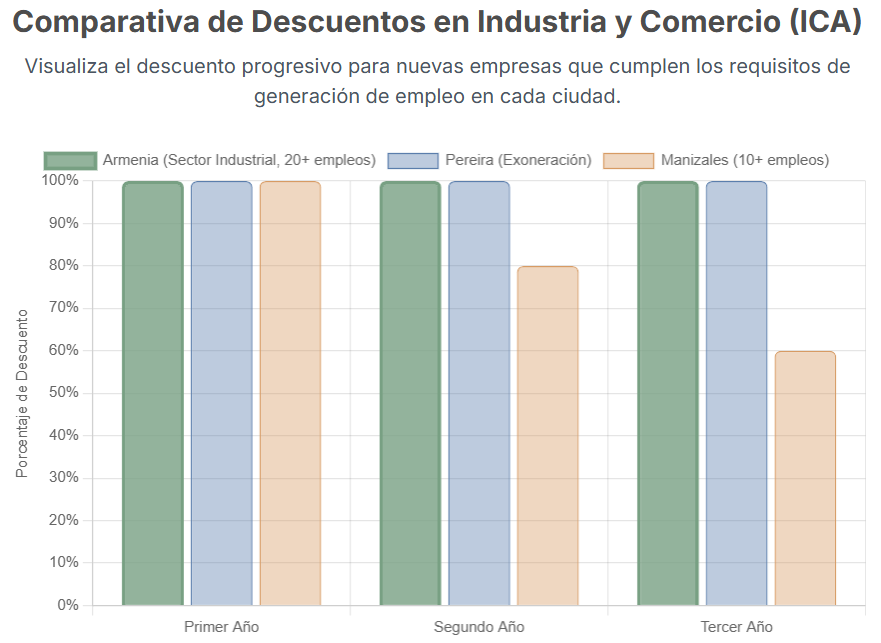

| Beneficio Central | 50%, 70% y 100% en función de los empleos creados para 1, 5 o 10 años. | Hasta 100% de Exoneración de ICA para nuevas empresas | Hasta 100% de Exoneración de ICA; por hasta 10 años para sectores estratégicos |

| Requisito Clave de Empleo | Obligatorio y sostenido (aumento del empleos nuevos directos) | No es un requisito explícito para la exoneración | Obligatorio: Generación de empleo directo |

| Perfil de Empresa Objetivo | Grandes empresas y MiPymes (Comercio, Servicios, Industria y Construcción) | Emprendimientos y PYMES (Comercio, Servicios, Industria) | Empresas de Tecnología, 4RI, Economía Creativa; Reubicaciones corporativas |

| Posicionamiento Estratégico | Amplificación de Incentivos (Local) | Accesibilidad Amplia | Focalización Estratégica |

| Limitación Principal | Mantener los empleos en el tiempo | Cláusula de permanencia (clawback) que obliga a devolver los impuestos si se traslada | El beneficio general para empresas no estratégicas puede ser de menor duración |

III. Detalles del acuerdo 342 de 2025

El Estatuto Tributario Municipal (Acuerdo 229 de 2021), contempla beneficios tributarios significativos en relación con el Impuesto de Industria y Comercio y dentro de los cuales se encuentran:

Incentivo a los contribuyentes que empleen personas discapacitadas – 270 ETM

Los contribuyentes del impuesto de Industria y Comercio que empleen personal discapacitado residenciado en el municipio de Armenia, podrán descontar de su base gravable anual informada en la declaración privada, una suma equivalente al cincuenta por ciento (50%) del valor de los pagos efectuados a estas personas en el respectivo período gravable.

Incentivo por generación de empleo de personal domiciliado en el Municipio de Armenia – 271 ETM

Los contribuyentes que, a partir de la entrada en vigencia del Estatuto Tributario Municipal, se establezcan en el Municipio de Armenia por primera vez y generen empleos formales de personas residentes en el Municipio, podrán solicitar el siguiente beneficio en relación con el impuesto de Industria y Comercio, así:

Actividades comerciales y de servicios:

a) Los establecimientos comerciales y de servicios que se establezcan en el Municipio de Armenia y que generen hasta cinco (5) empleos directos en promedio, tendrán una exención del cincuenta por ciento (50%) del impuesto de industria y comercio y su complementario de avisos y tableros durante el primer año de actividad o fracción

b) Los establecimientos comerciales y de servicios que generen entre seis (6) y veinte (20) empleos directos en promedio, quedarán exentos del pago del impuesto de Industria y Comercio y su complementario de avisos y tableros durante los cinco (5) primeros años de actividad en un setenta por ciento (70%)

c) Los establecimientos comerciales y de servicios que generen más de veinte (20) empleos directos en promedio, quedarán exentos del pago del impuesto de Industria y Comercio y su complementario de avisos y tableros por los diez (10) primeros años de actividad en un cien por ciento (100%)

d) Los establecimientos comerciales y de servicios que se localicen o trasladen a la zona industrial determinada por el Plan de Ordenamiento Territorial, gozarán de la exención del pago del impuesto de industria y comercio y su complementario de avisos y tableros por un término de diez (10) años en un cien por ciento (100%)

Actividades industriales:

a) Los nuevos establecimientos industriales que generen hasta veinte (20) empleos directos en promedio, quedarán exentos del pago del impuesto de Industria y Comercio y su complementario de avisos y tableros durante los cinco (5) primeros años de actividad en un setenta por ciento (70%),

b) Los nuevos establecimientos industriales que generen más de veinte (20) empleos directos en promedio, quedarán exentos del pago del impuesto de industria y comercio y su complementario de avisos y tableros, por los diez (10) primeros años de actividad en un cien por ciento (100%)

c) Los establecimientos industriales que se trasladen a la zona industrial determinada por el Plan de Ordenamiento Territorial, gozarán de la exención del pago del impuesto de industria y comercio y su complementario de avisos y tableros, por un término de siete (7) años en un cien por ciento (100%)

Contribuyentes establecidos en el Municipio antes de la expedición del ETM

Los contribuyentes que se encuentren establecidos en el Municipio de Armenia antes de la expedición del ETM, y que con posterioridad a la entrada en vigencia de la norma amplíen su planta actual por lo menos en un veinte por ciento (20%), con personal residente en el Municipio de Armenia, vinculados mediante contrato laboral en la modalidad de término fijo, término indefinido o contrato de obra o labor, se les concederá una exención parcial equivalente al veinte por ciento (20%) del valor del impuesto a cargo por dos (2) años

Exención por formalización de empleo para los contribuyentes que desarrollen actividades en la Central Mayorista de Armenia – 274 ETM

Se concederá una exención del cuarenta por ciento (40%) del impuesto de Industria y Comercio, por un término de tres (3) años, para los contribuyentes que a la fecha de entrada en vigencia del presente Acuerdo se encuentren al interior de la Central Mayorista de Armenia, siempre y cuando cada año durante el cual tengan el beneficio, formalicen laboralmente un número de personas que represente como mínimo el veinte por ciento (20%) de la planta de personal vinculado laboralmente a 31 de diciembre del año anterior

Exención por fomento a la educación – 275 ETM

Las entidades integrantes del sector cooperativo, que hagan parte de las agremiaciones de tercer grado debidamente conformadas bajo lo establecido en la Ley 79 de 1988, que otorguen becas para educación formal de los habitantes del municipio de Armenia, podrán descontar de su base gravable del impuesto, el cien por ciento (100%) del valor de las becas entregadas, por un término de tres (3) años

En relación con el Acuerdo 342 de 2025 y con el cual se otorgan beneficios tributarios transitorios que se establecen como una herramienta estratégica para fomentar la formalización empresarial, mejorar la competitividad territorial y dinamizar los sectores económicos con mayor potencial de crecimiento, el sector de la construcción se cataloga como uno de los más beneficiados al contar con incentivos como:

a. Exenciones parciales del Impuesto Predial Unificado por los años gravables 2026 y 2027 a los predios clasificados como Lote urbanizable no urbanizado (R) y Lote urbanizado no edificado (S) respecto de los cuales se expida Licencia de Construcción Modalidad Obra Nueva por parte de las Curadurías Urbanas del Municipio

b. Exenciones parciales del Impuesto de Industria y Comercio por los años gravables 2025 y 2026, a las actividades relacionadas con la construcción de acuerdo con el número de empleo directo generado, así:

| EXENCION POR GENERACION DE EMPLEO | % EXENCION AÑO 2025 | % EXENCION AÑO 2026 |

| DE 10 A 20 EMPLEOS | 30% | 28% |

| DE 21 EMPLEOS EN ADELANTE | 70% | 65% |

c. Para las vigencias 2025, 2026 y 2027 una reducción de la tarifa del Impuesto de Delineación Urbana en los siguientes porcentajes:

| IMPUESTO | % EXENCION AÑO 2025 | % EXENCION AÑO 2026 | % EXENCION AÑO 2027 |

| DELINEACION URBANA | 50% | 40% | 35% |

El impacto fiscal de estos beneficios será de $20.501 millones, con lo que se espera traer crecimiento y desarrollo para toda la ciudad. Paralelamente, la Administración Municipal invertirá en obras estratégicas: $45 mil millones para el intercambiador de la carrera 19, $19 mil millones para rehabilitar la malla vial, $109 mil millones para educación, $50 mil millones para modernizar el alumbrado público, $24 mil millones para movilidad y $12.400 millones para fortalecer el Cuerpo Oficial de Bomberos.

Con estas acciones, Armenia se consolida como la ciudad más atractiva para invertir, construir y generar empleo, marcando un camino claro hacia el desarrollo y la competitividad regional.

Referencias

Leyes Nacionales

- Ley 361 de 1997: Establece mecanismos de integración social de las personas con limitación.

- Ley 590 de 2000: Promueve el desarrollo de las micro, pequeñas y medianas empresas.

- Ley 1780 de 2016: Ley de Promoción del Empleo y el Emprendimiento Juvenil.

- Ley 1955 de 2019: Plan Nacional de Desarrollo 2018-2022 “Pacto por Colombia, Pacto por la Equidad” (crea el régimen ZESE).

- Ley 2010 de 2019: Ley de Crecimiento Económico.

- Ley 2068 de 2020: Ley General de Turismo.

- Ley 2155 de 2021: Ley de Inversión Social.

- Ley 2277 de 2022: Reforma Tributaria para la Igualdad y la Justicia Social.

- Ley 2294 de 2023: Plan Nacional de Desarrollo 2022-2026 “Colombia Potencia Mundial de la Vida” (extiende el programa de incentivo al empleo).

- Ley 2380 de 2024: Amplía beneficios tributarios para donaciones de alimentos.

Decretos Nacionales

- Decreto 1650 de 2017: Reglamenta incentivos a la inversión.

- Decreto 2112 de 2019: Reglamenta el artículo 268 de la Ley 1955 de 2019 (ZESE).

- Decreto 392 de 2021: Reglamenta el beneficio tributario por generación de primer empleo.

- Decreto 0533 de 2024: Reglamenta el Incentivo a la Creación y Permanencia de Nuevos Empleos Formales.

Acuerdos Municipales – Armenia

- Acuerdo 209 de 2021: Otorga beneficios tributarios adicionales para la reactivación económica.

- Acuerdo 229 de 2021: Adopta el Estatuto Tributario del Municipio de Armenia.

- Acuerdo 342 de 2025: Contempla descuentos en la tasa de interés moratorio y exoneraciones de ICA ligadas al empleo.

Acuerdos Municipales – Pereira

- Acuerdo 29 de 2015: Adopta el Estatuto Tributario Municipal de Pereira (contiene los artículos 100, 101 y 102 sobre exoneración de ICA).

- Acuerdo 41 de 2012: Estatuto Tributario previo, referenciado en normatividad posterior.

- Acuerdo 42 de 2017: Modifica el Estatuto Tributario Municipal (Acuerdo 29 de 2015).

- Acuerdo 23 de 2020: Modifica el Estatuto Tributario de Pereira.

Acuerdos Municipales – Manizales

- Acuerdo 704 de 2008: Estatuto de Rentas Municipales.

- Acuerdo 1083 de 2021: Expide el Estatuto de Rentas del Municipio de Manizales y dicta beneficios tributarios.

- Acuerdo 1108 de 2021: Concede beneficios tributarios y dicta otras disposiciones.

- Acuerdo 1156 de 2024: Otorga beneficios tributarios, incluyendo la exoneración de ICA para nuevas empresas y sectores estratégicos.

- Acuerdo 1186 de 2024: Modifica acuerdos municipales previos sobre beneficios tributarios.