I. Contexto

Recientemente fue liberada la calificación del Índice de desempeño fiscal -IDF- para el año 2022. Para esta versión, Armenia continúa avanzando en su rango de clasificación, estando a puertas de situarse en una situación fuera de riesgo, aunque los avances son claros; 114,2 sobre un índice de base de la nueva medición del año 2019, la ciudad tiene retos importantes en diferentes frentes.

II. Metodología

En esta segunda parte abordaremos las medidas históricas de estos rubros, sus avances y contribuciones, relaciones intrínsecas que representan un ascenso del contrato social. Las cifras presentadas han sido tratadas, eliminando los efectos poblacionales e inflacionarios.

III. Resultados

Inicialmente los retos que Armenia tiene para el avance de su desempeño fiscal descansan en dos problemáticas. Por un lado, el desgaste del bono demográfico evidencia bajas tasas de crecimiento poblacional. Esta situación plantea una problemática adicional relacionada con la falta de relevo generacional, la cual se agrava con el paso de los años. A esto se suma que la ciudad ha encontrado sus límites espaciales, su crecimiento tiene una frontera a la cual ya ha llegado. Con esto, hay zonas que no son permitidas por la necesidad de conservación ambiental. La relación entre estas dos cuestiones se expresa en la densidad poblacional, cuantificando como numerador el total de la población sobre un área determinada, que debe ser planteada sobre la sumatoria de los espacios residenciales, para una medición más rigurosa.

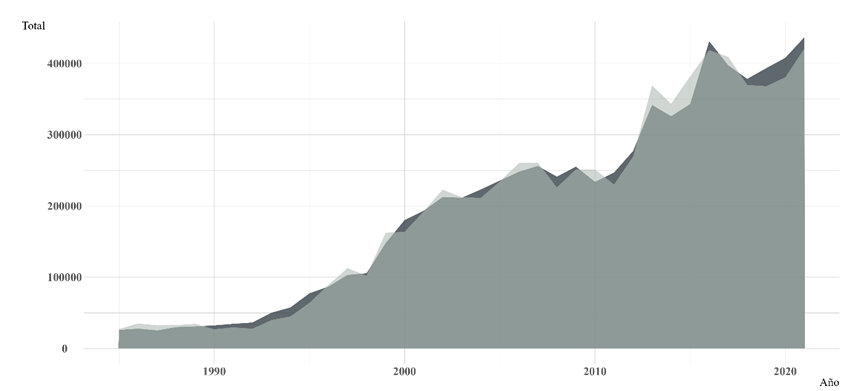

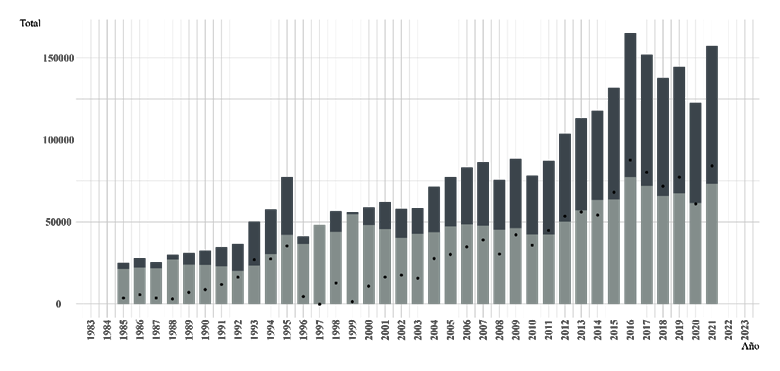

Durante el histórico de la información de las cuentas municipales, en el 46% de las vigencias los gastos totales han sido superiores a los ingresos totales, una cifra alarmante ya que rodea la mitad del histórico.

Gráfica 1. Histórico de los Ingresos y Gastos de 1985 a 2021 – precios constantes base 2018.

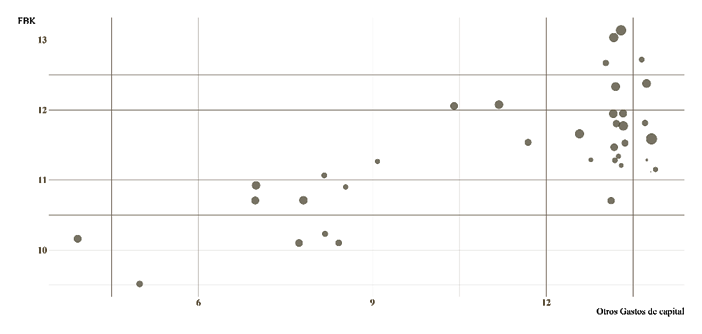

El conjunto total de gastos en los últimos 21 años ha mantenido una consistente representación superior al 80% en inversiones, conforme es típico en las ejecuciones presupuestales. No obstante, en los últimos 7 periodos, más del 90% de este gasto de inversión se ha canalizado hacia otros gastos de capital, generando un margen de aproximadamente el 10% destinado a la Formación Bruta de Capital -FBK-. La medición actualizada del IDF ha destacado cómo el gasto en FBK ha restringido el crecimiento en Armenia. La inversión en este dominio tiene ramificaciones a largo plazo en el crecimiento económico, una variable directamente correlacionada con la recaudación de nivel municipal.

La representación gráfica subsiguiente es esencial para elucidar este comportamiento entre ambos ámbitos. No debe interpretarse como una inferencia estadística, ya que es meramente descriptiva en relación con la FBK y otros gastos de inversión; el tamaño del círculo denota el déficit total en el histórico.

Gráfica 2. Logaritmo de la FBK y otros gastos de capital.

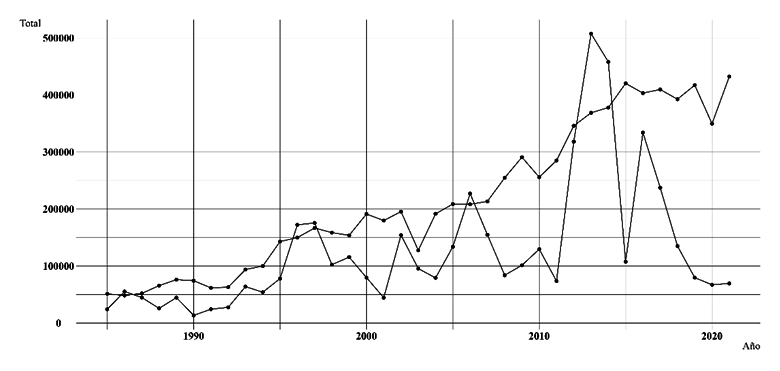

Al eliminar el efecto poblacional, los ingresos tributarios exhiben una tendencia ascendente, a diferencia de la FBK, que, como se señaló previamente, presenta tendencias decrecientes.

Gráfica 3. FBK per capital e Ingresos tributarios per-capital.

Los ingresos tributarios muestran un crecimiento considerable, de continuar esta dinámica en el mediano plazo la baja inversión en FBK condicionara los ingresos tributarios a la baja.

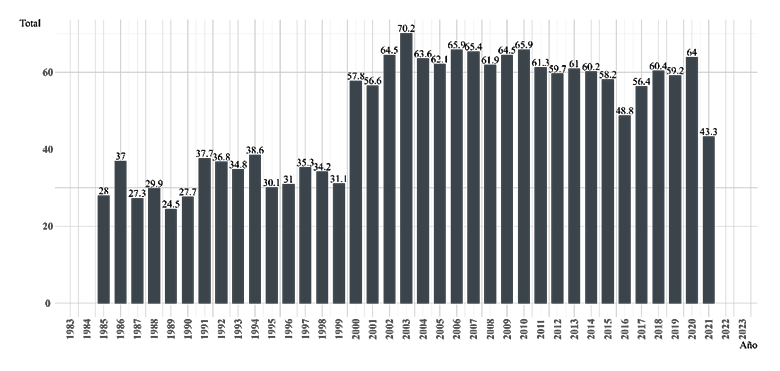

La dependencia de las transferencias como proporción de los ingresos totales venia explicando más del 50% de total de los ingresos del municipio desde finales del siglo xx e inicios de siglo xxi. Sin embargo, se ha evidencia una disminución paulatina de esta dependencia donde para 2022 se situó en 39.9%.

Gráfica 4. Histórico de la dependencia de las transferencias nacionales.

En materia de flujos corrientes de ingreso y gasto el municipio ha presentado avances apabullantes que ha elevado el ahorro corriente, su tendencia es positiva y el incremento de esta se proyecta continuar. Como se observa en la siguiente gráfica, los puntos sobre las barra muestran los montos de ahorro corriente.

Gráfica 5. Histórico de los Ingresos corriente, Gastos corriente y Ahorro corrientes de 1985 a 2021.

IV. Análisis

La inversión en FBK genera crecimiento de largo plazo, conserva la innovación y permea la percepción de buena ejecución de las administraciones. Los ingresos tributarios derivados de las actividades económicas, así como de los recaudos prediales, los cuales son por naturales los ingresos municipales característicos. Se verán limitados por el crecimiento de ciudad; bajas tasas de crecimiento poblacional y los limites van a amenizar estos ingresos. De tal manera, que la FBK será piedra angular en la hoja de ruta de las buenas prácticas para crecimiento de ciudad.

Para que continue una baja dependencia de las transferencias nacionales deberán seguir aumentándose la capacidad de programación de recaudo de ingresos. Aumentar por si solo los montos potenciales de recaudo no serán suficiente si no va en paralelo con el recaudo adecuado de los mismo.

El objetivo clave, es que Armenia debe incrementar su eficacia operativa, centrada en un anclaje; lograr su eficiencia en el recaudo y la destinación rigurosamente adecuada de sus recursos. Con esto, la innovación y eficiencia explotaran los recursos de manera adecuada, la cultura tributaria es una cualidad del ciudadano que debe conservarse ya que es un comportamiento moral de los contribuyentes (Togler, 2002), perder esta seria fatal para la ciudad, acarea aumentos de evasión, como respuesta a una percepción de descarga de responsabilidades minado por la desconfianza.

Referencias.

– Torgler, B. (2002). Speaking to theorists and searching for facts: Tax morale and tax compliance in experiments. Journal of Economic Surveys, pág 1