- Contexto

La rápida contracción del precio internacional del Brent —que pasó de un promedio de US $92 por barril en 2023 a US $60 en abril de 2025— ha reactivado un viejo talón de Aquiles de la economía colombiana: la alta dependencia de la renta petrolera para financiar el gasto público y estabilizar la balanza de pagos (Macrotrends, 2025). Solo en 2024‑I el Gobierno central dejó de percibir alrededor de 1,6 % del PIB en ingresos petroleros frente al escenario base del Marco Fiscal de Mediano Plazo (MinHacienda, 2025), presión que coincide con el deterioro del déficit corriente externo y con un entorno global incierto por la desaceleración de Estados Unidos y las nuevas barreras arancelarias de la administración Trump.

Este artículo examina cómo el choque negativo de precios del crudo afecta, de manera directa e indirecta, las finanzas públicas de Colombia en 2025‑2026. A partir de datos oficiales —DANE, Banco de la República, ANH— y de proyecciones de organismos multilaterales y centros de investigación nacionales, se cuantifican los riesgos fiscales y se contrastan las vías de transmisión externas e internas frente a futuros ciclos bajistas del petróleo.

2. Discusión

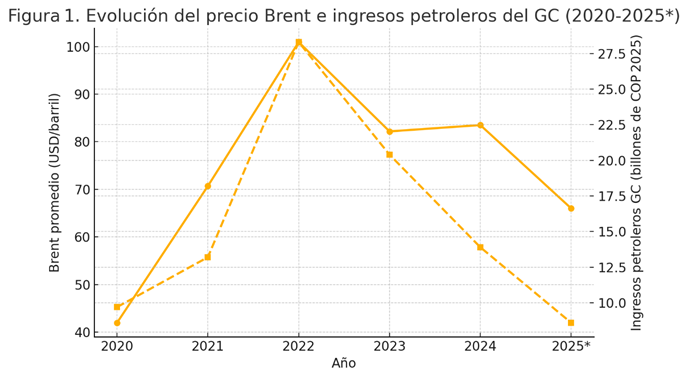

En el bienio 2023‑2024 la economía colombiana vivió un respiro: el precio medio del Brent se mantuvo alrededor de US $81,9 por barril, suficiente para que el crudo y sus derivados volvieran a representar el 39 % de las exportaciones totales (Analdex, 2025). Ese ciclo de precios permitió que los ingresos petroleros —regalías, dividendos de Ecopetrol e impuestos específicos— aportaran un 8,5 % de los ingresos corrientes del Gobierno nacional central en 2024, el nivel más bajo desde 2020 pero todavía decisivo para el cumplimiento de la regla fiscal (Ministerio de Hacienda y Crédito Público [MinHacienda], 2024).

Ese relativo equilibrio cambió abruptamente en el primer trimestre de 2025. El promedio del Brent se desplomó desde US $78 en diciembre de 2024 a US $62 a comienzos de abril de 2025 (Investing, 2025). En términos reales, la caída equivale a 20 %. La corrección fue inducida por tres choques simultáneos:

- Debilitamiento de la demanda mundial: la desaceleración de China (crecimiento proyectado de 3,8 % en 2025) y los efectos de la nueva ronda de aranceles estadounidenses — ”Liberation Day Tariffs”— sobre los flujos de comercio redujeron el consumo global de energía en casi 1 mbd, según la AIE (BBVA Research, 2025).

- Oferta resiliente de la OPEP+: Arabia Saudita y Emiratos mantuvieron las cuotas pese a la caída del precio para defender participación de mercado (DatosMacro‑OPEC, 2025).

- Expectativas financieras adversas: los fondos de cobertura recortaron posiciones netas largas sobre crudo en 35 % entre febrero y marzo (OilChannel, 2025a), reforzando la presión bajista.

En Colombia los efectos se sintieron de inmediato. El peso volvió a superar los COP 4.400/US $ el 9 de abril (Infobae, 2025a); el diferencial de los CDS a cinco años se amplió 64 pb; y Ecopetrol anunció un “plan de preservación de caja” que incluye recortes de CAPEX por US $800 millones para 2025‑2026 (Infobae, 2025b). Con un precio fiscal de referencia de US $70 previsto en el Marco Fiscal de Mediano Plazo, cada dólar que el Brent pierde implica un faltante de hasta US16 millones en el recaudo petrolero y 0.4 p.p. en el PIB (ANIF, 2025). Al 10 de abril el hueco superaba el 0,3 % del PIB.

El shock también expone la fragilidad estructural del balance externo. El déficit comercial se había moderado a –1,9 % del PIB en 2024 gracias a los altos términos de intercambio; con precios por debajo de US $65, el déficit se proyecta en –3,5 % (Banco de la República, 2025). La menor entrada de divisas ya se observa en la cuenta financiera: la IED petrolera cayó 27 % interanual en el primer bimestre (Bloomberg Línea, 2025). Ese escenario obliga al Gobierno a revisar el Presupuesto 2025 —basado en un supuesto de Brent de US $74— y a acelerar la discusión sobre fuentes alternativas de ingreso en un contexto en el que la meta de inflación (3 %, rango 2‑4 %) sigue amenazada por el traspaso cambiario a precios regulados y alimentos.

Los ingresos petroleros de la Nación –regalías, impuesto de renta, participaciones de la ANH y dividendos de Ecopetrol– se redujeron en 38% real durante el primer trimestre de 2025 frente al mismo lapso de 2024, al pasar de COP 13,9 billones a 8,6 billones (Ministerio de Hacienda y Crédito Público [MinHacienda], 2025). La contracción obedece, en más de dos tercios, al descenso del Brent desde un promedio de USD 84/barril en diciembre de 2024 a USD 66 en enero‑marzo de 2025 (Infobae, 2025a).

3. Costo fiscal por cada dólar que cae el crudo

El MinHacienda estima que la Nación deja de percibir cerca de USD 14,4 millones por cada dólar de disminución del Brent (La República, 2025a) y le cuesta al PIB 0.4 p.p. Bajo la corrección de 18 USD/barril observada desde el máximo de diciembre, el costo acumulado ronda los USD 259 millones (0,07 % del PIB). Ecopetrol calcula, además, que sus utilidades netas se reducen en COP 0,7 billones por cada dólar a la baja (Infobae, 2025b); el ajuste actual implica un deterioro potencial de COP 12,6 billones (~0,8 % del PIB) y menor dividendo para el Tesoro.

4. Efecto en balanza externa y tipo de cambio

Las exportaciones de crudo y derivados (55 % del total en 2024) cayeron 31 % inter‑anual en valor a febrero de 2025, pese a que el volumen aumentó 3 % (DANE, 2025). Como resultado, el déficit comercial se amplió hasta USD 3 950 millones en el bimestre (ANALDEX, 2025), presionando el tipo de cambio, que superó brevemente los COP 4 400 por dólar y encareció el servicio de la deuda externa.

5. Presión sobre el gasto y la regla fiscal

Con una meta de balance primario de –0,6 % del PIB para 2025 (Consejo Fiscal, 2024), la erosión de la renta petrolera obliga a recortes de gasto o a nuevas fuentes de ingreso. El Gobierno ya congeló 1 % del gasto de funcionamiento y aplazó inversiones por COP 4,2 billones (Confis, 2025); sin embargo, estimaciones de la Oficina Técnica Presupuestal sugieren que aún faltaría un ajuste de 0,5 % del PIB para cumplir la regla fiscal (ANIF, 2025).

6. Riesgos de segundo orden

- Mercado laboral: la reducción prevista de taladros activos y la eventual suspensión de campos marginales –anunciada por la nueva administración de Ecopetrol– podría eliminar hasta 20.000 empleos directos y 60.000 indirectos en los Llanos y el Magdalena Medio (OilChannel, 2025).

- Finanzas territoriales: el Sistema General de Regalías recibiría en 2025 alrededor de COP 5,9 billones, 35 % menos que en 2024, limitando la inversión local en infraestructura básica (Departamento Nacional de Planeación, 2025).

- Estabilidad cambiaria e inflación: de acuerdo con elasticidades históricas estimadas por el Banco de la República (2024, Borrador 906), cada caída adicional de USD 5/barril se asocia con una depreciación cercana al 3 % del peso y un efecto inflacionario de 15 puntos básicos, lo que dificulta converger al objetivo de inflación del 3 % ±1 p.p.

En síntesis, la actual caída del petróleo amenaza la sostenibilidad fiscal, agrava el déficit externo y aumenta la vulnerabilidad social en las regiones productoras. Sin una reforma tributaria que reduzca la dependencia petrolera y una agenda de diversificación exportadora, el país enfrentará la disyuntiva de un ajuste fiscal más profundo o la acumulación de deuda a mayores costos.

- Canales de transmisión y dimensionamiento del choque

- Sector externo, precios de exportación, balanza y tasa de cambio

El petróleo y sus derivados siguen aportando cerca del 40% de las exportaciones totales –medido en dólares FOB entre enero de 2024 y marzo de 2025– pese a la caída del Brent (DANE, 2025). El deslizamiento del precio desde un promedio de 93 USD/barril en 2023 a 62 USD en abril de 2025 (Macrotrends, 2025) equivale a una pérdida de 31 USD por barril. Con una exportación proyectada de 310 Mbl en 2025, el golpe directo a las divisas bordea los 9.700 millones de USD (ANIF, 2025).

El efecto no se limita a la cuenta de bienes. El menor flujo de dólares presiona el peso; el consenso de bancos locales sitúa la paridad en torno a COP 5.100/USD para el cuarto trimestre de 2025 (Bancolombia, 2025). Una depreciación de tal magnitud eleva la factura de insumos importados y realimenta la inflación de transables, aun cuando la meta puntual del Banco de la República permanece anclada en 3% (Banco de la República, 2025).

- Finanzas públicas, renta petrolera, regalías y plan de gasto

En 2024 la “renta petrolera” (regalías + dividendos de Ecopetrol + tributos específicos) todavía representó 8,4 % de los ingresos corrientes del Gobierno nacional (MinHacienda, 2025). Si el Brent promedia 65 USD en 2025, los flujos caerían a 4,8 % de los ingresos –cerca de ‑27 billones de pesos reales de 2025–, según simulaciones fiscales de la ANH (2025) y la DIAN (2025).

Los recursos del Sistema General de Regalías pasarían de COP 16 billones en 2023 a poco más de 10 billones en 2025, afectando la financiación de 1.667 proyectos regionales en marcha (Departamento Nacional de Planeación [DNP], 2025). La brecha se traduce en un déficit efectivo del GNC que el Marco Fiscal de Mediano Plazo revisó de 3,8 % a 4,8 % del PIB para 2025 (MinHacienda, 2025).

- Actividad real y mercado laboral

La extracción de crudo y gas genera encadenamientos clave: cada peso producido arrastra 0,44 pesos adicionales en transporte, servicios empresariales y metalmecánica (Banrep, 2023). Modelos insumo–producto actualizados por Fedesarrollo sugieren que una contracción del 15% en el valor agregado petrolero restaría 0,4 pp al crecimiento agregado de 2025. Las firmas de servicios petroleros (sísmica, perforación) ya reportan recortes de cuadrillas que, según la Cámara Colombiana de Bienes y Servicios Petroleros, implican 11.000 empleos directos menos entre enero y mayo de 2025.

- Riesgos de “espiral” macro‑financiera

- Prima soberana: Moody’s advirtió que un Brent por debajo de 70USD prolongado “erosiona la capacidad de amortiguación fiscal” y podría convertir el déficit de cuenta corriente en fuente de estrés para la deuda externa (Moody’s, 2025).

- Gasto contracíclico limitado: el exceso de gasto corriente respecto a ingresos estructurales –calculado por la regla fiscal en 1,7 % del PIB– restringe la maniobra compensatoria.

- Brecha inflacionaria: aun con un componente desinflacionario vía combustibles, la depreciación y la indexación de arriendos y alimentos podrían mantener la inflación por encima del 4 % hasta bien entrado 2026 (BBVA Research, 2025).

En suma, la inestabilidad del crudo interactúa con los desequilibrios externos y fiscales existentes, dotando al choque de un carácter “macro‑sistémico”. El reto inmediato pasa por acotar el déficit petrolero, reforzar los colchones de liquidez y evitar que la volatilidad del peso dinamite el ancla nominal. Colombia, enfrenta una doble vulnerabilidad: alta dependencia fiscal y externa de un commodity volátil y un choque externo negativo potenciado por las tensiones comerciales globales.

Bibliografía

Banco de la República. (2025, marzo). Comunicado de prensa: Junta Directiva marzo de 2025. https://www.banrep.gov.co/es/noticias/junta-directiva-marzo-2025

ANIF. (2025, 10 abril). ¿Cae el precio del petróleo? Qué implica para Colombia. https://www.anif.com.co

Analdex. (2025, 7 marzo). Informe mensual de exportaciones colombianas – enero 2025. https://analdex.org/

Banco de la República. (2025). Borrador de economía 1091: Balanzas externa y fiscal 2024‑2025. https://www.banrep.gov.co/

BBVA Research. (2025). Global 2025: Año de reordenamiento para el mercado de petróleo. https://www.bbvaresearch.com/

Bloomberg Línea. (2025, 9 abril). Caída libre del precio del petróleo empuja a Colombia a reajustar sus cuentas fiscales. https://www.bloomberglinea.com/

Infobae. (2025a, 9 abril). Caída del precio del petróleo pone a temblar las finanzas de los colombianos. https://www.infobae.com/

Infobae. (2025b, 11 abril). Ecopetrol ajustará su estrategia ante la caída de los precios del petróleo. https://www.infobae.com/

Investing. (2025). Brent oil historical data. https://es.investing.com/

Ministerio de Hacienda y Crédito Público. (2024). Marco Fiscal de Mediano Plazo 2024. https://www.minhacienda.gov.co/

OilChannel. (2025a, 5 abril). El futuro del petróleo en Colombia: análisis y oportunidades en 2025. https://oilchannel.tv/

Agencia Nacional de Hidrocarburos. (2025). Reporte de renta petrolera 2024‑2025.

ANIF. (2025, 9 abril). Cae el precio del petróleo: ¿qué implica para Colombia? https://www.larepublica.co/analisis/anif‑3478852/cae‑el‑precio‑del‑petroleo‑que‑implica‑para‑colombia‑4107183

Banco de la República. (2025). Informe de política monetaria – marzo 2025.

Bancolombia. (2025, 3 mayo). Perspectivas tasa de cambio 2025‑2026.

BBVA Research. (2025). Global 2025: año de reordenamiento para el mercado de petróleo. https://www.bbvaresearch.com/publicaciones/global‑2025‑ano‑de‑reordenamiento‑para‑el‑mercado‑de‑petroleo/

Departamento Administrativo Nacional de Estadística. (2025). Boletín de comercio exterior – marzo 2025.

Departamento Nacional de Planeación. (2025). Informe de seguimiento a proyectos financiados con regalías.

Macrotrends. (2025). Brent crude oil – daily prices. https://www.macrotrends.net

Ministerio de Hacienda y Crédito Público. (2025). Marco fiscal de mediano plazo.