Resumen Ejecutivo

Este estudio analiza la moral tributaria en los municipios capitales de Colombia de categoría 1 y especial durante el período 2021-2024, abordando uno de los desafíos más críticos del sistema fiscal colombiano: la brecha entre la capacidad de recaudo y el cumplimiento voluntario de las obligaciones tributarias por parte de los ciudadanos.

El contexto que motiva esta investigación es preocupante. Colombia enfrenta una evasión fiscal que representa aproximadamente el 8% del PIB, lo que en 2024 equivale a una pérdida estimada de 136 billones de pesos. Entre 2014 y 2020, la evasión aumentó un 39%, pasando de 77.5 a 107.9 billones de pesos. Además, el país obtuvo 39 puntos sobre 100 en el Índice de Percepción de la Corrupción 2024, ubicándose en el puesto 92 de 180 países, lo que refleja una desconfianza ciudadana persistente hacia las instituciones públicas. Este panorama se agrava con el deterioro del Índice de Desempeño Fiscal de los municipios y la reducción del 16% en el recaudo del impuesto predial en el 39% de los municipios entre 2015 y 2024.

La investigación emplea una metodología cuantitativa de tipo descriptivo-correlacional, utilizando el Análisis de Componentes Principales (PCA) para construir un indicador sintético de moral tributaria escalado de 0 a 100 puntos. El estudio integra variables fiscales del Índice de Desempeño Fiscal del DNP (autonomía fiscal, ahorro corriente, formación bruta de capital, recaudo y dependencia de transferencias) con variables de percepción ciudadana de la Encuesta de Percepción Ciudadana Comparada (percepción de economía, orgullo, facilidad para emprender, gestión del concejo y percepción de corrupción). La muestra final incluyó ocho ciudades: Armenia, Manizales, Pereira, Bogotá, Barranquilla, Cartagena, Medellín y Cali.

Los resultados revelan una marcada heterogeneidad territorial. Medellín lidera consistentemente con valores entre 71 y 75 puntos, sustentado en una fortaleza fiscal sostenida, gestión pública eficiente, capital social robusto y diseño institucional estable. Pereira muestra un desempeño superior con valores entre 48 y 62 puntos, destacándose por su autonomía fiscal y percepción ciudadana favorable. Barranquilla evidencia una trayectoria ascendente de 49 a 57 puntos, alcanzando un equilibrio entre aspectos fiscales y perceptivos. Manizales mantiene niveles buenos entre 48 y 56 puntos, aunque con deterioro en 2024 por baja ejecución de inversión pública.

En contraste, Bogotá presenta niveles medios (48-52 puntos) a pesar de su alta capacidad fiscal, limitada por una débil identidad ciudadana y desconfianza institucional. Cartagena muestra el desempeño más bajo (22-36 puntos), evidenciando una legitimidad ciudadana frágil pese a su base fiscal sólida. Cali registra valores bajos (33-38 puntos), afectada principalmente por percepciones desfavorables sobre emprendimiento y corrupción.

Armenia mantiene niveles intermedios (43-56 puntos), con avances fiscales importantes que contrastan con inversión limitada en infraestructura visible, que resta confianza en la ciudadanía. En otras palabras, los bajos niveles de FBK evidencian una inversión limitada en infraestructura, situación que se agrava por la percepción ciudadana de que los ingresos tributarios no se convierten en obras visibles ni en mejoras tangibles del entorno urbano. Este clima incrementa la desconfianza y limita el respaldo social a la gestión fiscal. La combinación de estos factores ha contribuido a que Armenia, dentro de este análisis, permanezca rezagada frente a otros municipios que sí han logrado consolidar procesos de inversión pública más visibles y sostenidos.

Las conclusiones principales establecen que el cumplimiento tributario no responde únicamente a mecanismos de control y sanción, sino a un entramado complejo de factores sociales, culturales y perceptivos. Los municipios con mayor moral tributaria no solo cuentan con estructuras fiscales sólidas, sino que complementan esta capacidad con una percepción ciudadana positiva caracterizada por sentido de pertenencia e identificación con la ciudad a través de obras visibles y útiles. El estudio confirma que en territorios donde existe alta percepción de corrupción y baja confianza institucional, el cumplimiento tributario responde más a la obligación que a la convicción, lo que limita la sostenibilidad del sistema fiscal a largo plazo. Esta investigación aporta una herramienta metodológica valiosa para el diseño de políticas públicas orientadas a fortalecer la cultura fiscal desde una perspectiva integral que trascienda el enfoque exclusivamente punitivo.

Detalle del Estudio

I. Planteamiento del problema

La moral tributaria, es la motivación interna del contribuyente para cumplir con sus obligaciones fiscales y actuar conforme a lo que considera correcto (Stridh, 2010), se relaciona con los postulados de la teoría económica del comportamiento debido a que el individuo no solo responde a principios éticos o normas sociales, sino que también realiza un análisis racional de los costos y beneficios asociados a pagar o evadir impuestos. Esto se explica a través del modelo de Utilidad Esperada de Allingham y Sandmo (1972), el cual propone que los contribuyentes comparan y ponen en una balanza las posibles ganancias y pérdidas derivadas de ambas decisiones antes de actuar.

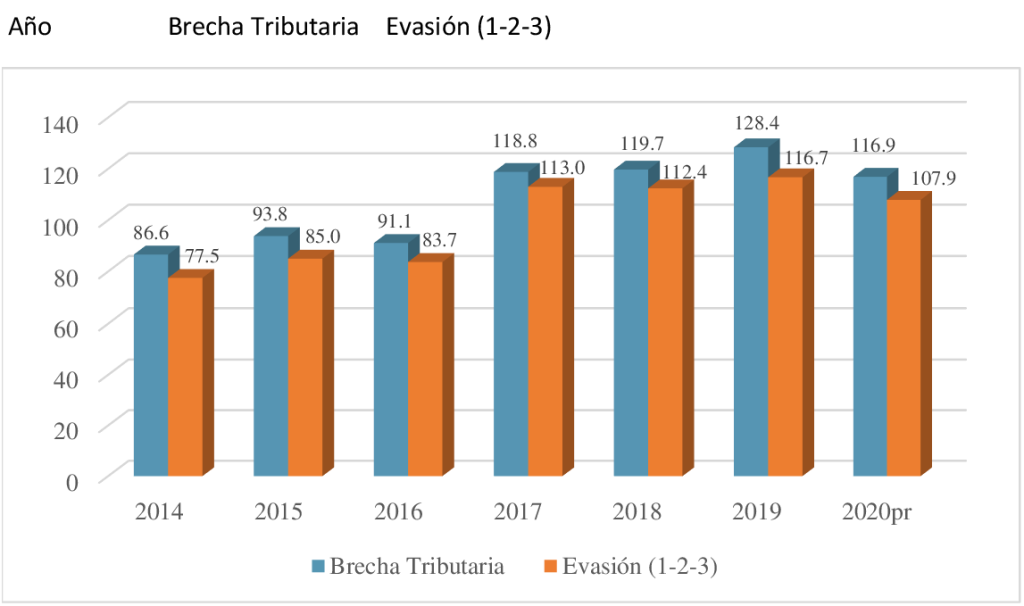

En Colombia, estudiar la moral tributaria adquiere relevancia ante los constantes desafíos de evasión fiscal, corrupción y desconfianza ciudadana en las instituciones públicas. De acuerdo con El País (2024), la evasión fiscal corresponde aproximadamente al 8% del Producto Interno Bruto (PIB). Dicho de otro modo, en 2024 el PIB nacional alcanzó los 1.706 billones de pesos, lo que representa una pérdida estimada de 136 billones de pesos por incumplimiento de las obligaciones tributarias. La siguiente figura se evidencia el impacto de la evasión tributaria durante los años 2014–2020.

Figura 1. Brecha Tributaria y Evasion 2014–2020 (Billones de Pesos de 2023).

Fuente. Adaptado de departamento de impuesto y aduanas nacionales por Cardona (2025).

La figura presenta la diferencia entre lo que el estado debería recaudar y lo que efectivamente recauda, en 2014 la evasión fue de 77,5 billones de pesos, en 2020 la cifra subió a 107,9 billones lo que representa un aumento del 39% en solo seis años. Este comportamiento muestra no solo la persistencia del fenómeno, sino también la necesidad de analizar los factores que impiden el cumplimiento tributario. De acuerdo con Villasmil et al. (2024), las principales barreras para el cumplimiento tributario radican en la falta de educación y comprensión sobre las obligaciones fiscales, la sensación de que los impuestos son demasiado altos, la ineficacia de los mecanismos de fiscalización, y una cultura de evasión bastante arraigada. Sin embargo, uno de los factores más determinantes es la percepción de corrupción y el uso inadecuado de los recursos públicos, lo que incrementa la desconfianza de los ciudadanos en las instituciones públicas.

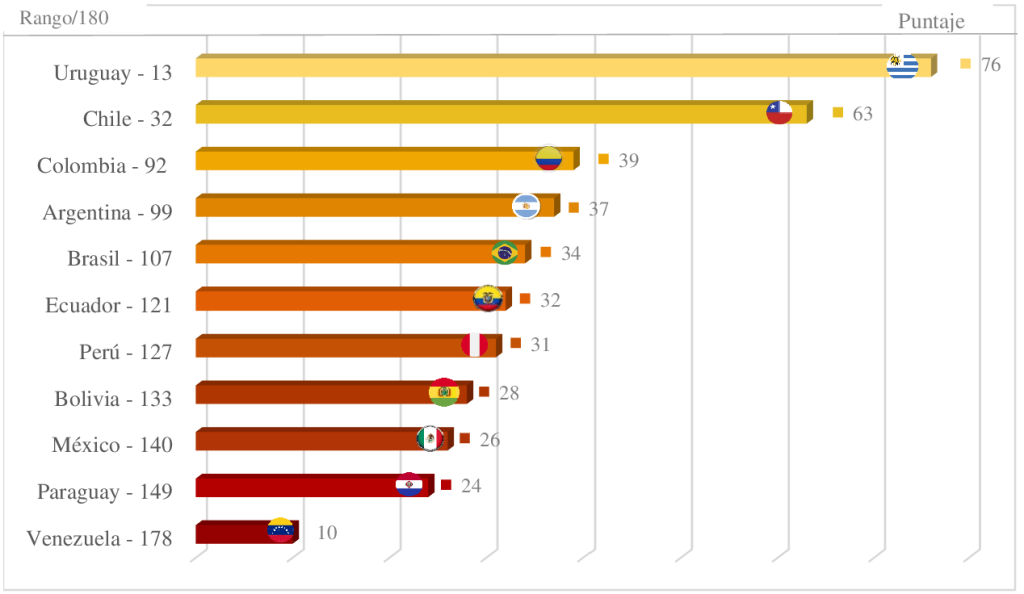

Según el Índice de Percepción de la Corrupción (IPC) 2024, elaborado por Transparencia Internacional, que mide el grado percibido de Corrupción en el sector público, Colombia obtuvo una calificación de 39 puntos sobre 100, ubicándose en el puesto 92 de 180 países. En la siguiente figura se puede ver la posición de Colombia y su puntaje frente a otros países de América Latina.

Figura 2. Índice de Percepción de la Corrupción 2024 para América Latina.

Fuente: Elaboración propia con base en datos de Transparency International (Cardona, 2025). El ranking se presenta de menor a mayor nivel de corrupción.

Aunque Colombia se sitúa por encima de países como Perú, Bolivia, México, Paraguay y Venezuela, aún se encuentra rezagado frente a Uruguay y Chile, que son referentes de una buena percepción de gobernanza y transparencia.

Por otro lado, las administraciones locales en Colombia enfrentan importantes desafíos. Conforme a las cifras reportadas por el Departamento Nacional de Planeación (DNP), el Índice de Desempeño Fiscal (IDF) que mide la gestión financiera de los municipales evidenció un deterioro en la capacidad fiscal de las entidades durante 2024. El resultado promedio nacional fue de 55,86 puntos, 1,7 puntos menos respecto al año anterior, a causa del incremento en la dependencia de transferencias (74,3%), menos ejecución de los recursos (12,7%) y una reducción de la inversión en infraestructura y proyectos de desarrollo (17,3%). Además, el Monitor de Desarrollo Territorial reporta que el 39 % de los municipios tuvo una baja del 16% en el recaudo del impuesto predial entre 2015 y 2024, lo cual refleja una pérdida constante de la capacidad fiscal local. Este panorama adquiere especial importancia considerando que el Gobierno Nacional planea una nueva ley de competencias del Sistema General de Participaciones (SGP) que busca transferir el 39,5 % de los ingresos corrientes de la Nación a los gobiernos locales, lo cual plantea nuevos retos en términos de responsabilidad fiscal, transparencia y eficiencia administrativa.

Desde esta perspectiva, la evasión y, a su vez, el bajo recaudo no solo afecta los ingresos fiscales de una entidad territorial, sino también limita el desarrollo sostenible de su propia economía. En este sentido, el estudio de la moral tributaria adquiere un papel central, debido a que permite comprender estos problemas desde una perspectiva más amplia, evidenciando que no solo responde únicamente a factores legales o económicos, sino también a percepciones de los ciudadanos respecto al sistema fiscal y de su administración local.

II. Diseño Metodológico

2.1 Tipo de Investigación.

La investigación es de tipo descriptivo–correlacional en la medida en que busca explorar las relaciones existentes entre las variables de comportamiento fiscal y de percepción ciudadana. En una investigación descriptiva, el investigador observa, registra, analiza e interpreta las características de un fenómeno, pero no interviene ni altera su dinámica (Sabino, 1992, p. 96).

2.2 Método de investigación.

La presente investigación emplea un enfoque metodológico analítico, ya que demuestra, caracteriza e identifica detalladamente las relaciones entre las variables. (Sampieri, 2014).

2.3 Enfoque de investigación.

Este estudio se enmarca en un enfoque cuantitativo, sustentado en el análisis estadístico de datos secundarios con el propósito de construir un indicador de Moral Tributaria (MT) para distintas ciudades capitales de Colombia.

2.4 Delimitación espacial y Temporal

La investigación se encuentra delimitada espacialmente al territorio colombiano, con énfasis en las ciudades capitales de los departamentos clasificadas en categoría 1 y aquellas con categoría especial, de acuerdo con la tipología establecida por el Departamento Nacional de Planeación (DNP). En cuanto a la delimitación temporal, el estudio abarca el periodo comprendido entre los años 2021-2024.

2.5 Variables empleadas

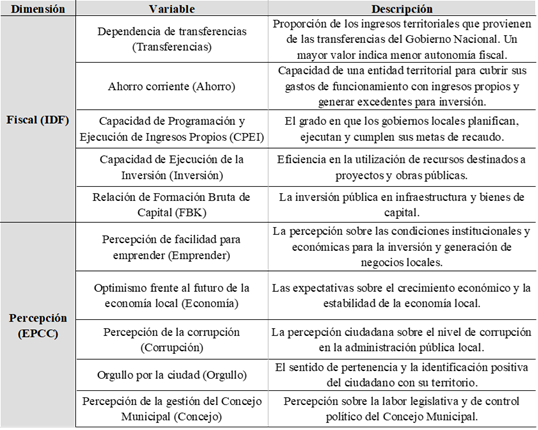

Se utilizaron datos provenientes de dos fuentes principales. En primer lugar, se emplea el Índice de Desempeño Fiscal (IDF), elaborado por el Departamento Nacional de Planeación (DNP). En segundo lugar, se utilizan los datos de la Encuesta de Percepción Ciudadana Comparada (EPCC), desarrollada por la Red Colombiana de Ciudades Cómo Vamos (RCCV). La Tabla 1 presenta las variables seleccionadas de ambas fuentes junto con su descripción correspondiente.

Tabla 1. Variables Observadas para la Construcción del Indicador (MT).

Fuente: Elaboración propia por Cardona (2025)

2.6 Procesamiento de datos

Inicialmente se llevó a cabo la organización de los datos, en una base unificada en formato Excel, este proceso permitió asegurar la consistencia entre las fuentes de información empleadas. Tras una revisión exhaustiva, se identificaron dos limitaciones, en primer lugar, la EPCC cuenta únicamente con información correspondiente al año 2022 y, en segundo lugar, sus resultados están disponibles solo para ciertas ciudades capitales de categoría 1 y especial. Por lo tanto, aquellas ciudades que no contaban con datos fueron excluidas de todo el análisis y se tomó el año 2022 como referencia constante con el fin de garantizar la coherencia temporal entre ambas fuentes. De este modo, la muestra observada incluye las siguientes ciudades: Armenia, Manizales, Pereira, Bogotá, Barranquilla, Cartagena de Indias, Medellín y Cali. En esta última, se identificó un valor faltante en la variable “Orgullo por la ciudad”, una de las temáticas analizadas por la EPCC, con el objetivo de evitar la pérdida de más observaciones dicho valor fue reemplazado por el promedio general de esta variable. Al incorporar múltiples ciudades a lo largo de varios años, la investigación adoptó una estructura de datos tipo panel, que posteriormente fue procesada en Python mediante Google Colab.

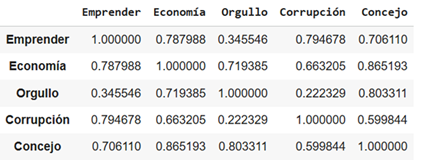

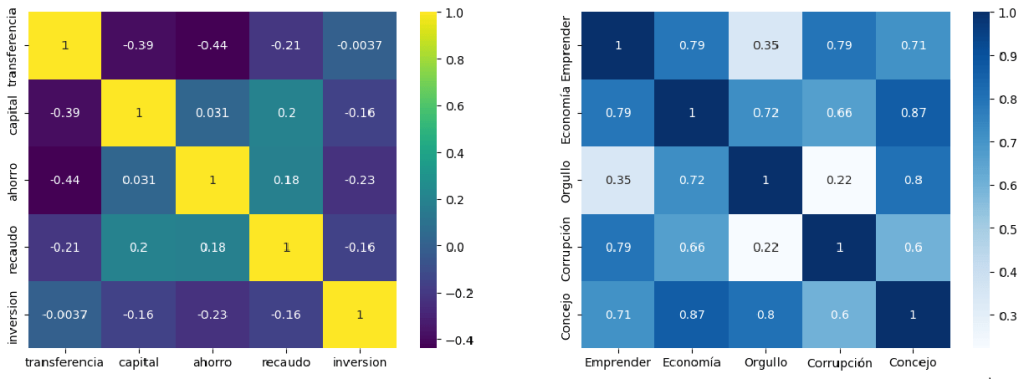

III. Correlación entre Variables.

La correlación entre variables permite identificar posibles problemas de multicolinealidad, los cuales podrían comprometer la robustez del modelo. Para ello, se construyeron dos matrices de correlación que agrupa las variables en dos dimensiones: IDF denominado fiscal y EPCC nombrado por su misma abreviatura. Los resultados obtenidos indican que, en la dimensión fiscal, no se presentan correlaciones lineales fuertes entre las variables, ya que sus coeficientes son bajos. Por otro lado, el EPCC presenta correlaciones positivas altas, especialmente entre variables como: Economía y Concejo (0.87), Orgullo y Concejo (0.80), Emprender y Economía (0.79) esta alta asociación sugiere la presencia de multicolinealidad. De esta manera, la aplicación de un Análisis de Componentes Principales (PCA), es relevante con el fin de reducir su dimensionalidad, capturando la mayor parte de la varianza explicada por las variables en un número reducido de componentes no correlacionados.

Correlación de la Dimensión Fiscal con variables del IDF.

Correlación de la Dimensión EPCC.

De esta forma para facilitar la interpretación de los resultados se graficaron ambas matrices mediante mapas de calor (heatmap), lo que permitió corroborar visualmente las asociaciones entre variables.

3.1 Normalización.

Con el propósito de garantizar la comparabilidad se procedió a realizar la normalización o estandarización de los datos, este procedimiento resultó fundamental debido a que, si los datos no se encuentran en una escala homogénea, las variables con mayor dispersión dominarían los primeros componentes, distorsionando la interpretación del modelo.

3.2 Reducción de dimensionalidad con PCA

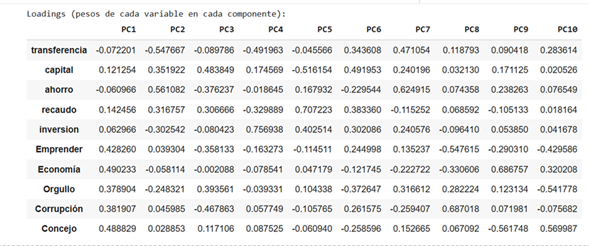

En este paso se aplicó el Análisis de Componentes Principales (PCA) de este modo, se observó en primer lugar cuánta varianza explica cada componente sugerido, el primer componente (PC1) concentra el 37,73% de la variabilidad total. Luego viene el PC2 con 18,83%, el PC3 con 13,19% y el PC4 con 10,45%. En conjunto juntos explican alrededor del 80,2% de la información de las variables originales, para este análisis, ese nivel de representación es suficiente.

Por otro lado, los pesos factoriales indican la contribución de cada variable a los componentes principales. En PC1 predominan variables: Economía (0,49), Concejo (0,49) y Emprender (0,43). En PC2 destacan variables fiscales: ahorro (0,56), formación bruta de capital (0,35) y transferencias (-0,54). PC3 combina desempeño fiscal y percepción: formación bruta de capital (0,48), recaudo (0,30), orgullo (0,39) y corrupción (-0,46). Finalmente, PC4 refleja la dimensión fiscal, dominada por transferencias (-0,49), formación bruta de capital (-0,52) y recaudo (-0,33).

Se construyó un índice ponderado usando los cuatro primeros componentes del PCA. Para hacerlo, se combinaron estos componentes dándole a cada uno un peso según la varianza que explicaba, de modo que los componentes más importantes tuvieran mayor influencia en el índice final. El resultado fue un único valor por municipio llamado índice_ponderado, que resume toda la información del análisis. Posteriormente se calculó su media igual a cero y desviación estándar de 0.799. Así mismo, se definieron sus límites teóricos a partir del criterio estadístico ±4 desviaciones estándar, el cual abarca prácticamente la totalidad de los valores posibles en una distribución normal. Dado que la desviación estándar estimada fue de 0.799, estos límites se ubicaron aproximadamente entre −3.20 y +3.20. Sobre esta base, el índice fue transformado mediante una escala lineal al intervalo de 0 a 100, la fórmula aplicada fue:

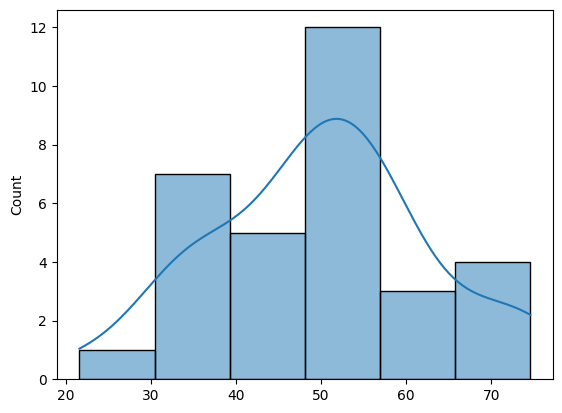

El siguiente gráfico permite visualizar la distribución del índice escalado, mediante un histograma con curva de densidad ajustada (kernel density estimation), se observa que los valores se concentran principalmente en el intervalo 20–70, lo que indica que la mayoría de las observaciones se agrupan en torno a niveles medios del índice.

IV. Presentación de Resultados

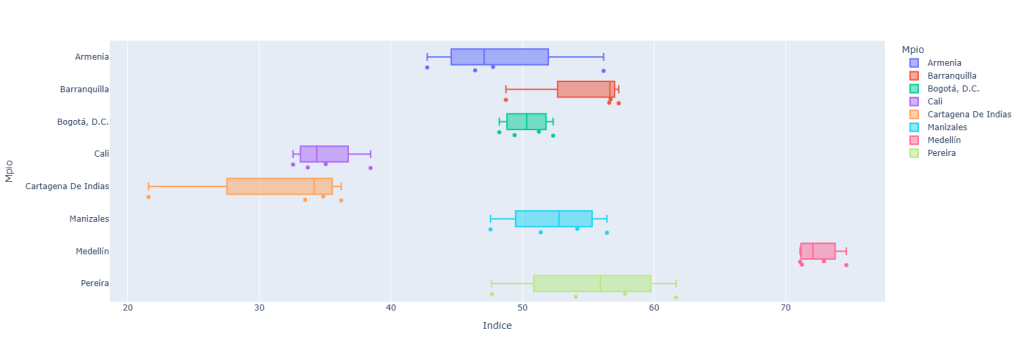

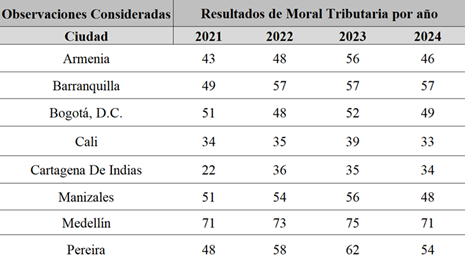

Los siguientes resultados sintetizan el comportamiento de la Moral Tributaria en una escala de 0 a 100 puntos donde valores cercanos a 0 reflejan niveles bajos del indicador y valores próximos a 100 corresponden a niveles elevados. Se presentan los resultados para las ocho ciudades analizadas durante el periodo 2021–2024 y, posteriormente, se expone la interpretación de cada caso con el fin de facilitar una mayor comprensión.

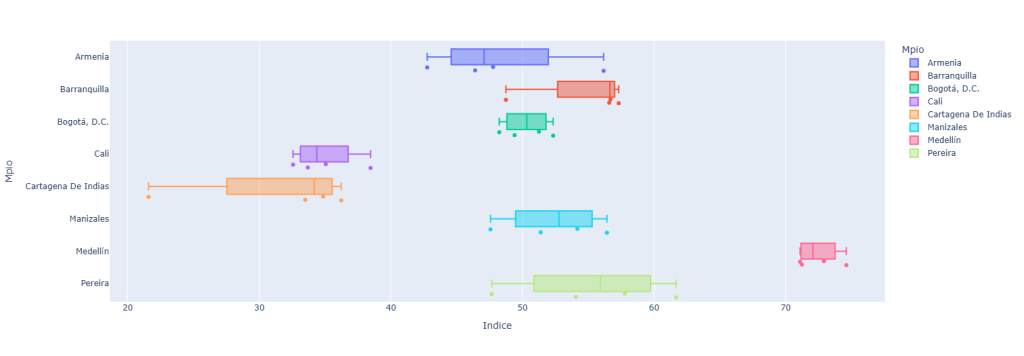

Para facilitar la interpretación de los resultados, se elaboró su visualización mediante un gráfico tipo boxplot (diagrama de caja) que permite analizar de manera clara la distribución del índice de moral tributaria en cada municipio.

La interpretación de los resultados señala que Armenia presenta un nivel intermedio de Moral Tributaria, iniciando en 2021 con 43 puntos sobre 100. En 2022 aumenta a 48 y alcanza su máximo más alto en 2023 con 56 para luego descender nuevamente a 46 puntos en 2024. Aunque el municipio presenta una autonomía fiscal adecuada, dependencia moderada de transferencias, un ahorro corriente favorable y un desempeño eficiente en el CPEI, estos avances se contrastan con el persistente rezago en la Formación Bruta de Capital (FBK).

En otras palabras, los bajos niveles de FBK evidencian una inversión limitada en infraestructura, situación que se agrava por la percepción ciudadana de que los ingresos tributarios no se convierten en obras visibles ni en mejoras tangibles del entorno urbano. Este clima incrementa la desconfianza y limita el respaldo social a la gestión fiscal. La combinación de estos factores ha contribuido a que Armenia, dentro de este análisis, permanezca rezagada frente a otros municipios que sí han logrado consolidar procesos de inversión pública más visibles y sostenidos.

En contraste, Manizales mantiene niveles buenos de moral tributaria, respaldados por una buena gestión fiscal y una percepción ciudadana favorable, cuyos valores aumentan de 51 en 2021 a 56 puntos en 2023. Sin embargo, en 2024 el índicador desciende de manera significativa a 48 puntos, este deterioro se explica por una baja ejecución de la inversión pública. Según la Corporación Cívica de Caldas (2025), dependencias estratégicas como Infraestructura y Movilidad ejecutaron menos del 60% de su presupuesto, y varios proyectos del Plan de Desarrollo no superaron el 20% de avance en 2024, esto incidió de manera menos favorable en el analisis para ese año.

Por su lado, Pereira muestra un desempeño superior al pasar de 48 puntos en 2021 a 58 en 2022, alcanzar su valor máximo de 62 en 2023 y presentar una moderada reducción a 54 puntos en 2024. A pesar de este descenso, la ciudad mantiene una posición destacada frente a otros municipios. Este resultado se sustenta en tres factores fundamentales: una estructura fiscal sólida, reflejada en elevados niveles de autonomía y ahorro corriente, lo que permite ejecutar proyectos con retorno social visible. Una articulación eficiente entre la planeación y el cumplimiento del recaudo, evidenciada en el desempeño consistente de variables como CPEI; y por último una percepción ciudadana favorable de la ciudad que destaca sobre otras, estos aspectos explican los altos niveles de moral tributaria observados en el municipio para este análisis.

En esta misma línea, se encontró un comportamiento notable en Medellín el cual registra niveles consistentemente elevados de moral tributaria, con valores de 71 puntos en 2021, 73 en 2022, un máximo de 75 en 2023 y una leve reducción a 71 puntos en 2024. Este desempeño se explica por cuatro factores principales, primero, una fortaleza fiscal sostenida, reflejada en baja dependencia de transferencias, altos niveles de autonomía y un ahorro corriente sólido. Segundo, una gestión pública eficiente, evidenciada en un CPEI favorable y en una ejecución de inversión percibida por la ciudadanía como visible, pertinente y orientada al bienestar colectivo. Tercero, un capital social robusto, asociado con altos niveles de orgullo urbano y condiciones favorables para el emprendimiento, lo que facilita la aceptación de normas de cumplimiento tributario. Cuarto, un diseño institucional consistente, donde la estabilidad en la planeación, la ejecución y el desarrollo de infraestructura ha contribuido a consolidar una cultura fiscal estable.

Así mismo, la trayectoria de Barranquilla evidencia un incremento sostenido en la moral tributaria con un valor inicial de 49 puntos en 2021, seguido de un ascenso significativo a 57 en 2022, y una estabilización de 57 puntos en 2023 y 2024. Este desempeño refleja un equilibrio entre los aspectos fiscales y los de percepción ciudadana. Sin embargo, es importante precisar que el bajo resultado observado en 2021 no se debe a factores de desempeño o de percepción. Según el DNP, dicho valor respondió a un ajuste metodológico en el tratamiento y clasificación de la inversión (FBK) bajo el nuevo esquema de reporte implementado ese año. Con la lectura metodológica adecuada, Barranquilla se habría posicionado como la tercera ciudad con mejor desempeño fiscal del país en 2021. Este aspecto es crucial para interpretar correctamente la evolución del indicador. Una vez superado ese efecto metodológico, la tendencia posterior representa con mayor precisión la capacidad fiscal del municipio y la recuperación de la moral tributaria en los años siguientes.

Por su parte Bogotá presenta una moral tributaria de nivel medio, con 51 puntos sobre 100 en 2021, 48 en 2022, 52 en 2023 y finalmente 49 puntos en 2024. A pesar de su autonomía fiscal y gestión tributaria caracterizada por altos niveles de recaudo, una estructura diversificada de ingresos y un ahorro corriente sostenible que la ubican de manera constante entre los primeros lugares del IDF, la ciudad mantiene indicadores de moral tributaria inferiores a los observados en ciudades como Medellín y Pereira. Esto obedece a la persistencia de una identidad débil con la ciudad y desconfianza institucional. En Bogotá, la ciudadanía reconoce la capacidad administrativa, pero no desarrolla un sentimiento de identificación con la gestión pública. Esto se refleja en percepciones desfavorables sobre corrupción, bajos niveles de orgullo ciudadano y, en general, una menor confianza en las instituciones distritales.

Por otro lado, Cartagena presenta un comportamiento de 22 puntos en 2021 y 36 en 2022, seguido por 35 en 2023 y por último 33 puntos en 2024.A pesar de su relevancia económica, portuaria y turística, la ciudad tiene un comportamiento bajo de moral tributaria. Esto se explica porque, aunque dispone de una base fiscal sólida, persiste una legitimidad ciudadana frágil, un fenómeno recurrente en territorios con altos niveles de desigualdad y estructuras administrativas fragmentadas.Así, este análisis evidencia un territorio con capacidad de recaudo y disciplina presupuestal, pero con dificultades para traducir esa gestión en credibilidad y respaldo ciudadano.

Los resultados de Cali muestran una trayectoria relativamente baja, con 34 en 2021, seguido por 35 en 2022, 38 en 2023 y una caída a 33 puntos en 2024. En el componente fiscal, la ciudad presenta desempeños aceptables de gestión pública, pero no sobresalientes en comparación con otras ciudades. No obstante, los factores derivados de la percepción ciudadana revelan una situación menos favorable. Las variables asociadas, a la percepción de facilidad para el emprendimiento al tiempo que la percepción de corrupción se muestra más acentuada. Estas condiciones reducen el puntaje global de Moral Tributaria, sugiriendo que, aunque el entorno fiscal no es negativo, las percepciones sociales sí limitan la consolidación de un mejor puntaje para este análisis. De esta manera también es importante señalar que, reemplazar el valor faltante en la variable “orgullo” por el promedio general pudo haber influido en el resultado final debido a que este procedimiento, aunque estadísticamente válido para mantener la consistencia del análisis, tiende a suavizar variaciones reales y podría subestimar o sobreestimar el aporte de dicha variable al indicador.

De manera conjunta la comparación entre ciudades capitales revela una marcada heterogeneidad en sus niveles de moral tributaria.Mientras algunas ciudades consolidan desempeños claramente superiores, otras muestran rezagos significativos que sugieren debilidades tanto en gestión fiscal como en percepción ciudadana.

Fuente: Elaboración propia por Cardona (2025)

V. Conclusiones

El incumplimiento tributario, lejos de reducirse a simples actos de evasión, responde a un entramado de factores sociales y culturales que coexisten en un mismo entorno y revelan debilidades profundas en la cultura tributaria del país. A partir de los resultados evidenciados, se observan perfiles altos no solo por contar con factores fiscales favorables, sino por complementarlos con una percepción ciudadana positiva, caracterizada por el sentido de pertenencia e identificación con la ciudad. Esta combinación las ubica consistentemente en los niveles más altos del análisis y refuerza la hipótesis inicial.

Por otro lado, se identifican ciudades donde la administración logra alcanzar sus metas de recaudo gracias a estructuras fiscales sólidas y mecanismos de cobro eficientes, pero que presentan bajos niveles de confianza pública. En estos casos, el cumplimiento tributario parece responder más a la obligación que a la convicción, lo que las deja rezagadas en el indicador. Una ciudad con buen recaudo, pero alta percepción de corrupción representa un territorio donde las instituciones funcionan, pero la ciudadanía no cree en ellas, limitando así los niveles de moral tributaria.

Es importante señalar que el presente análisis se desarrolló únicamente con ocho observaciones correspondientes a las ciudades contempladas, lo cual puede generar un panorama limitado frente al comportamiento de los municipios restantes. Por otro lado, el deterioro en la capacidad fiscal de varias entidades territoriales, muestra un escenario complejo debido a que el comportamiento positivo de un grupo de municipios no compensa la pérdida de capacidad fiscal en otros, estos elementos sugieren que la moral tributaria en Colombia no puede comprenderse únicamente desde el recaudo o la eficiencia fiscal, sino que debe analizarse también desde la dimensión social y perceptiva de los ciudadanos frente al Estado.

Este análisis finalmente resulta relevante porque contribuye a ampliar y enriquecer la literatura existente de moral Tributaria. Los resultados no solo servirán como insumo para la formulación de políticas públicas orientadas a fortalecer la cultura fiscal, sino que también proporcionan una base sólida para futuras investigaciones.

Referencias

Stridh, A. (2011). “Los planes estratégicos y la moral tributaria.” https://www.ciat.org/Biblioteca/AsambleasGenerales/2011/Espanol/2011_tema_1.1_suecia_Stridh.pdf

Sokolovskyi, D. (2018). “Game-theoretic model of tax evasion: analysis of agents’ interaction and optimization of tax burden”. https://mpra.ub.uni-muenchen.de/86415/1/MPRA_paper_86415.pdf

El País (2025). “Así es como los superricos colombianos evaden, eluden y pagan menos impuestos que los pobres” https://elpais.com/america-colombia/2025-07-18/asi-es-como-los-superricos-colombianos-evaden-eluden-y-pagan-menos-impuestos-que-los-pobres.html

Semana. (2025) “Dian revela de dónde está saliendo el recaudo tributario en 2025” https://www.semana.com/economia/macroeconomia/articulo/dian-revela-de-donde-esta-saliendo-el-recaudo-tributario-en-2025/202519/

Villasmil M, M. (2024). “Cultura tributaria en Colombia: Un análisis del cumplimiento de obligaciones fiscales.” https://produccioncientificaluz.org/index.php/rcs/article/view/42280/49126

Transparencia por Colombia. (2025). “Colombia no logra superar sensación de corrupción generalizada“ https://transparenciacolombia.org.co/colombia-no-logra-superar-sensacion-de-corrupcion-generalizada/

La República. (2025). “Colombia ocupó el puesto 92 de 180 en el Índice de Percepción de la Corrupción”https://www.larepublica.co/globoeconomia/colombia-ocupa-el-puesto-92-en-el-indice-de-percepcion-de-la-corrupcion-en-2024-4240502

Transparency International. “Corruption Perceptions Index.” https://www.transparency.org/en/cpi/2024/index/ury

Semana (2025). “Preocupante dato en cuentas territoriales: en 4 de cada 10 municipios cayó el recaudo del predial. ¿De cuánto fue la disminución?”https://www.semana.com/economia/articulo/preocupante-dato-en-cuentas-territoriales-en-cuatro-de-cada-diez-municipios-ha-caido-el-recaudo-del-predial-de-cuanto-fue-la-disminucion/202514/

La Silla Vacía. (2025). “DNP revela caída del desempeño fiscal en los municipios en 2024”. https://www.lasillavacia.com/en-vivo/dnp-revela-caida-del-desempeno-fiscal-en-los-municipios-en-2024/

Sabino, C. (1992) “EL PROCESO DE INVESTIGACIÓN” Ed. Lumen, Buenos Aires, pp. 219 https://paginas.ufm.edu/sabino/ingles/book/proceso_investigacion.pdf

Sampieri, R. H. (2014). Metodología de la investigación. Sexta edición. Editorial McGraw-Hill.

Encuesta de Percepción Ciudadana Comparada https://app.powerbi.com/view?r=eyJrIjoiYWRlNzBlMjMtYzAxMS00MmI0LTliMTUtZDM4OGQzYzFiODI3IiwidCI6ImZjNTMxMjM3LTQzYzYtNDRkZS1hMWU4LWQzYmY2ZGM0MzZlMSIsImMiOjR9&pageName=ReportSectionf00ca26620c429e1503c

Red de Ciudades como Vamos. https://redcomovamos.org/ciudades-como-vamos/

Semana. (2023) “¿Por qué Armenia no ha crecido a nivel urbanístico como Pereira y Manizales, las otras dos ciudades del Eje Cafetero?”https://www.semana.com/nacion/armenia/articulo/por-que-armenia-no-ha-crecido-a-nivel-urbanistico-como-pereira-y-manizales-las-otras-dos-ciudades-de-eje-cafetero/202343/

Corporación Cívica de Caldas. (2025). “Ejecución presupuestal y Plan de Desarrollo de Manizales 2024”https://www.corporacioncivicadecaldas.com/2025/01/ejecucion-presupuestal-de-la-alcaldia-de-manizales/

Semana. (2022). “Aclaran cifra de Índice de Desempeño Fiscal de Barranquilla ¿qué pasó?”https://www.semana.com/nacion/barranquilla/articulo/aclaran-cifra-de-indice-de-desempeno-fiscal-de-barranquilla-que-paso/202233/

Portafolio. (2025) “El modelo tributario del país estaría llegando a su límite y no aguantaría otra reforma” https://www.portafolio.co/economia/impuestos/colombia-tiene-un-sistema-tributario-agotado-gasto-fiscal-record-y-evasion-millonaria-643238