Resumen ejecutivo

El Observatorio Económico de Armenia realizó un estudio técnico para analizar la relación entre remesas internacionales y actividad comercial/terciaria en Armenia, Quindío durante 2015-T1 a 2025-T2, utilizando correlaciones de Pearson y modelos econométricos ARDL (Autoregressive Distributed Lag) de corrección de errores.

Hallazgos Principales

Magnitud de los flujos: Las remesas reales alcanzaron un máximo histórico de $344.4 mil millones COP (2022-T4) y en 2025-T2 registraron $306.1 mil millones con crecimiento interanual del 17.2%. Estados Unidos aporta el 60.6% y España el 23.8% del total.

Destino de las remesas: El análisis revela que las remesas se canalizan principalmente hacia consumo de servicios locales (comercio minorista, restaurantes, transporte). La elasticidad de largo plazo es alta: un aumento del 1% en remesas genera +0.9% en comercio/restaurantes/transporte (VCOMR) y +0.65% en terciario total (VTERR). El impacto es rápido, manifestándose en el mismo trimestre (+0.28% en VCOMR; +0.13% en VTERR).

Sectores no beneficiados: El secundario (industria y construcción) muestra un vínculo débil y negativo a largo plazo, indicando que las remesas no están dinamizando manufactura ni construcción local, posiblemente por sustitución hacia bienes importados.

Correlaciones con Actividad Económica

La asociación es positiva y significativa con indicadores de actividad. Con ITERP (terciario agregado) la correlación contemporánea alcanza r=0.78, y con ICOMP (comercio) r=0.69. Estas correlaciones se atenúan en trimestres posteriores (t+1: 0.64 y 0.51; t+2: 0.55 y 0.35 respectivamente), confirmando efectos de corto plazo.

Vulnerabilidades y Riesgos

La alta concentración geográfica (84.4% entre EE.UU. y España) expone a Armenia a choques externos en esos mercados laborales. Una caída en remesas afectaría severamente el comercio local por el mecanismo de demanda identificado. Adicionalmente, la interacción TRM-IPC condiciona el poder de compra real de estos flujos.

Recomendaciones de Política Pública

El estudio propone tres líneas estratégicas:

- Abaratamiento de canales de envío: Promover competencia entre remesadoras y educación financiera sobre tarifas efectivas

- Aprovechamiento productivo: Instrumentos voluntarios de ahorro, micro-inversión con contrapartidas locales, garantías para capital de trabajo y formalización simplificada

- Gestión de riesgos: Tableros de monitoreo con umbrales de alerta, transferencias focalizadas en barrios dependientes de remesas, líneas blandas de financiamiento y compras públicas contracíclicas

Limitaciones y Agenda Futura

El análisis es descriptivo y la correlación no implica causalidad. Se sugiere avanzar hacia modelos ARDL/VAR con controles macroeconómicos, pruebas de estacionariedad, análisis espacial por barrios/UPZ y evaluación sectorial para consolidar evidencia causal y diseñar intervenciones más precisas que maximicen el multiplicador local.

Detalle del Estudio

Este estudio técnico explora la relación entre las remesas internacionales y la actividad comercial/terciaria de Armenia para 2015-T1–2025-T2, a partir de la base integrada del Observatorio. Las remesas trimestrales (USD) se convirtieron a COP con la TRM promedio del trimestre y se deflactaron por el IPC (base 2018) para expresarlas en miles de millones de COP de 2025-T2. Se calcularon estadísticos descriptivos, variaciones interanuales y correlaciones de Pearson con rezagos 0–2 entre remesas reales e indicadores de actividad: ICOMP (comercio y afines) e ITERP (agregado terciario). El objetivo es ofrecer evidencia útil para responsables de política, empresas y ciudadanía sobre los posibles mecanismos de transmisión entre flujos de remesas y dinamismo local.

Los resultados muestran que las remesas reales alcanzaron un máximo en 2022-T4 (≈ 344,4) y un mínimo en 2017-T1 (≈ 166,1); en 2025-T2 el nivel se ubicó en ≈ 306,1 con un crecimiento interanual del 17,16 %. En 2024, la composición anual por origen estuvo liderada por EE. UU. (60,6 %) y España (23,8 %). Se observa una asociación positiva y relativamente rápida con la actividad de servicios, más intensa con ITERP que con ICOMP, lo cual es consistente con un canal de demanda donde el ingreso por remesas se traduce en mayor gasto local. El estudio aporta medidas comparables en términos reales y evidencia empírica reciente para orientar decisiones; reconoce, no obstante, que la correlación no implica causalidad y sugiere avanzar hacia modelos ARDL/VAR con controles macro para robustecer la inferencia.

Palabras clave: remesas, comercio, servicios, Armenia, correlación

1. Introducción

Las remesas de los migrantes constituyen una fuente estable de ingreso para los hogares y, por su magnitud y regularidad, pueden incidir en el ritmo del comercio y los servicios urbanos. Armenia ofrece un laboratorio idóneo para estudiar este vínculo: recibe flujos relevantes desde Estados Unidos y España, posee una estructura terciaria dinámica y cuenta con series oficiales consistentes. Este artículo analiza la relación entre remesas y actividad comercial/terciaria en Armenia durante 2015-T1–2025-T2, usando la base integrada del Observatorio. Convertimos las remesas trimestrales (USD) a pesos con la TRM promedio del trimestre y las expresamos en términos reales (precios de 2025-T2) mediante el IPC (base 2018). Contrastamos esa trayectoria con dos indicadores del ISE: ICOMP (comercio y afines) e ITERP (agregado terciario). El objetivo es aportar evidencia útil y comprensible para decisores públicos, empresas y ciudadanía, precisando alcances y límites del enfoque descriptivo, y señalando una agenda para análisis causales con controles macroeconómicos.

2. Metodología

Trabajamos con series trimestrales 2015-T1–2025-T2 de la base integrada del Observatorio. Variables: REMESAS totales y por país (REEUU, RESPAÑA, RCHILE, RUNIDO), TRMPMES (TRM promedio del trimestre), IPC (base 2018), e indicadores de actividad ICOMP e ITERP. Limpieza: conversión estricta a numérico; celdas no numéricas se trataron como ausentes; sin interpolación. Transformaciones: (i) USD→COP mediante TRMPMES; (ii) expresión en miles de millones de COP; (iii) deflactación a precios de 2025-T2 con el factor ; (iv) variación interanual sobre valores reales. Para composición por origen se agregaron montos anuales (reales). Análisis: estadísticos descriptivos y correlaciones de Pearson entre remesas reales e ICOMP/ITERP con rezagos 0, 1 y 2 (remesas lideran). Cálculos con emparejamiento por observación disponible. Visualización: líneas (eje secundario para ICOMP) y barras apiladas (participación por país).

3. Resultados

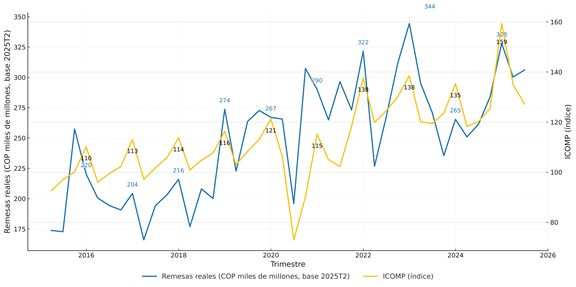

Figura 1

Remesas reales (COP de 2025‑T2) e ICOMP en Armenia, 2015‑T1 a 2025‑T2

Nota: Etiquetas de valores en cierres de año (Q4). Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (DANE; Banco de la República).

En el período 2015-T1 a 2025-T2, las remesas reales (expresadas en miles de millones de COP de 2025-T2) muestran una trayectoria ascendente con oscilaciones cíclicas. El máximo se registra en 2022-T4 (≈ 344,4), mientras que el mínimo aparece en 2017-T1 (≈ 166,1). En el trimestre más reciente, 2025-T2, el nivel es ≈ 306,1, con una variación interanual de +17,2 %. La dinámica anual evidencia expansiones abruptas tras 2020: la mayor tasa a/a del período ocurre en 2021-T2 (+51,3 %) y la menor en 2016-T3 (−25,9 %). Estos resultados proporcionan una visión clara del poder de compra real de los flujos, una métrica relevante para interpretar su impacto económico local (véase Tabla 1, que resume medias, dispersión y rangos observados).

Tabla 1

Estadísticos descriptivos (2015‑T1 a 2025‑T2)

| Variable | Media | Mediana | Desv. estándar | Mínimo | Máximo | N |

| Remesas reales (COP, miles de millones, base 2025T2) | 248.60 | 262.47 | 48.06 | 166.11 | 344.42 | 42.00 |

| ICOMP (índice) | 113.07 | 113.07 | 15.76 | 73.01 | 159.37 | 42.00 |

| ITERP (índice) | 116.49 | 113.24 | 14.84 | 95.55 | 156.86 | 42.00 |

| Remesas reales YoY (%) | 5.90 | 6.85 | 18.22 | -25.94 | 51.25 | 38.00 |

Nota: Remesas reales en COP miles de millones (base 2025‑T2). Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (cálculos propios).

La comparación con los indicadores de actividad muestra co-movimientos positivos. Con ICOMP (comercio y afines), las correlaciones contemporáneas alcanzan r = 0,69, y se atenúan con t+1 (0,51) y t+2 (0,35). Con ITERP (agregado terciario), la asociación es más intensa (r = 0,78 en t; 0,64 en t+1; 0,55 en t+2). En términos prácticos para responsables de política y empresas, esto sugiere que los efectos en servicios tienden a aparecer con rapidez y se mantienen, aunque con menor fuerza, uno o dos trimestres después (véase Tabla 2 para el detalle de rezagos).

Tabla 2

Correlaciones de Pearson (remesas reales vs ICOMP/ITERP) por rezago

| Variable | Rezago (trimestres) | r |

| ICOMP | 0 | 0.691 |

| ICOMP | 1 | 0.515 |

| ICOMP | 2 | 0.354 |

| ITERP | 0 | 0.778 |

| ITERP | 1 | 0.638 |

| ITERP | 2 | 0.549 |

Nota: r calculado con las observaciones disponibles. Fuente: Observatorio Económico de Armenia (cálculos propios).

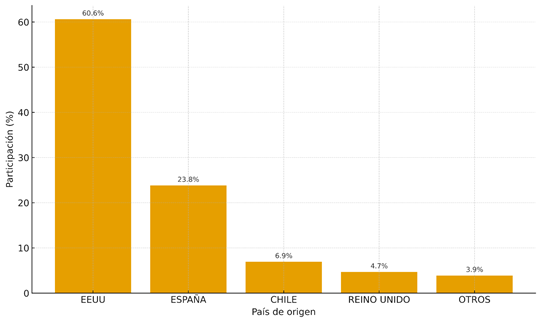

La composición por origen confirma una concentración geográfica. En 2024, el acumulado anual real suma ≈ 1.124 (miles de millones de COP, precios de 2025-T2), con EE. UU. 60,6 % y España 23,8 % como aportantes principales; Chile y Reino Unido representan 6,9 % y 4,7 %, respectivamente, y Otros explican 3,9 % véase Figura 2). Esta estructura implica exposición a choques externos (mercado laboral, costo de vida, política migratoria) en dichos países, pero también oportunidades para programas de vinculación con la diáspora (véase Figura 3, para la trayectoria anual por país).

Figura 2

Composición Remesas por origen 2024

Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx

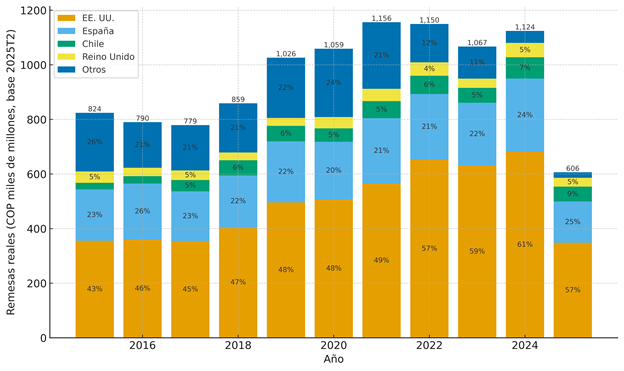

La Figura 1 traza la serie de remesas reales junto con ICOMP (eje secundario) y, para mejorar la legibilidad, incorpora etiquetas de valor en los cierres de año (Q4). Se aprecia que los picos de remesas tienden a coincidir con niveles elevados de actividad comercial, en particular durante 2022. Las Figuras 2 y 3 complementan este panorama: la primera resume la distribución de 2024, mientras que la segunda muestra la composición anual por país a lo largo del tiempo, con porcentajes dentro de cada segmento y el total anual rotulado sobre cada barra; en conjunto, ayudan a dimensionar la importancia relativa de cada origen y a comunicar de forma clara el grado de concentración de los flujos.

Figura 3

Remesas reales por país de origen (acumulado anual, porcentajes sobre el total anual)

Nota. Porcentajes por segmento dentro de cada barra y total anual en la parte superior. Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (DANE; Banco de la República).

En síntesis, los resultados indican que las remesas reales han alcanzado niveles históricamente altos, con co-movimientos significativos respecto a la actividad de servicios —más fuertes en el agregado terciario— y una fuerte concentración geográfica (EE. UU. y España). Estas tres piezas —nivel, sincronía con la actividad y composición por origen— configuran un escenario de impacto económico inmediato y, a la vez, vulnerable a choques externos, lo cual prepara el terreno para una discusión orientada a mecanismos de transmisión, riesgos y lineamientos de política que potencien el efecto local de las remesas y mitiguen su exposición.

4. Discusión

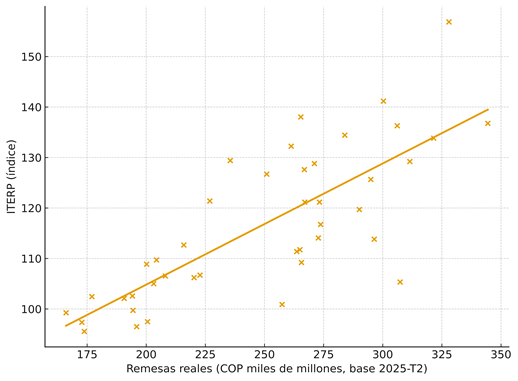

Los resultados muestran un patrón consistente de co-movimiento entre las remesas reales y la actividad de servicios en Armenia. Las correlaciones contemporáneas son elevadas (r≈0,69 con ICOMP y r≈0,78 con ITERP) y disminuyen con uno y dos trimestres de rezago, lo que sugiere un impacto rápido del ingreso proveniente de remesas sobre el comercio y, en mayor medida, sobre el agregado terciario. Este comportamiento es coherente con un canal de demanda: una fracción significativa de los recursos se destina a consumo corriente (alimentos, vivienda, transporte, recreación), y dicha inyección se traduce en ventas y servicios locales en lapsos breves. La mayor intensidad observada frente a ITERP —respecto de ICOMP— indica derrames más allá del comercio minorista, incluyendo servicios personales, educación y salud privadas, logística y actividades profesionales que operan como proveedores del comercio y del hogar (véase Figura 4).

Figura 4

Dispersión de remesas reales (COP de 2025‑T2) vs ITERP, con recta OLS y r

Nota. Se muestra la ecuación OLS y el coeficiente de correlación r. Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (cálculos propios).

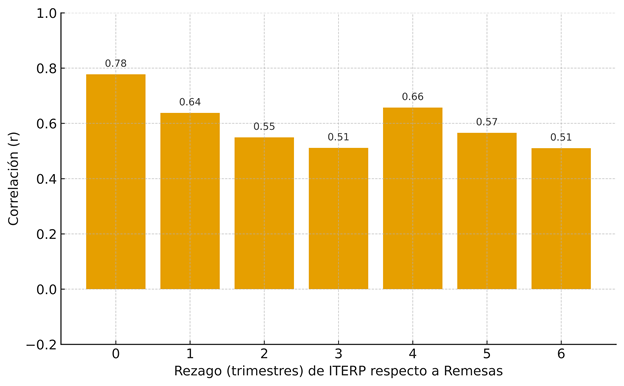

El ‘timing’ de la respuesta refuerza esta lectura. La asociación es más intensa en el trimestre corriente y se atenúa a t+1 y t+2, lo que concuerda con decisiones de gasto de corto plazo y con ajustes operativos que pueden realizar empresas y comercios (inventarios, horarios, personal temporal) antes de comprometer inversiones de mayor plazo. Este patrón, sin embargo, no excluye efectos de segunda ronda: si los picos de remesas persisten, el aumento de ventas puede derivar en empleo adicional, formalización y demanda de servicios de apoyo (contabilidad, logística de última milla, mantenimiento). Por tanto, la ventana de oportunidad para potenciar el multiplicador local es más amplia cuando los flujos se sostienen y son previsibles (véase Figura 5).

Figura 5

Correlación de Pearson por rezago: Remesas_t vs ITERP_{t+lag} (0–6 trimestres)

Nota. Rezagos positivos interpretan que las remesas anteceden a ITERP. Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (cálculos propios).

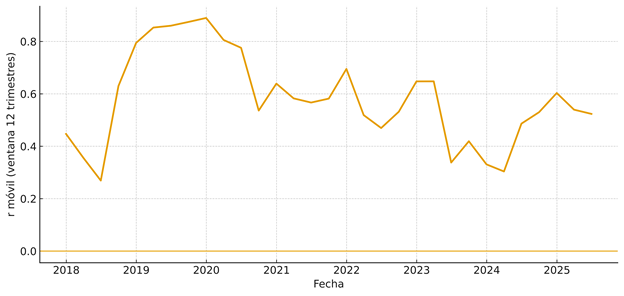

El entorno macroeconómico condiciona el poder de compra de las remesas. La interacción entre tasa representativa del mercado (TRM) e inflación (IPC) determina si una depreciación del peso se traduce en ganancias reales o si la inflación erosiona parte del impulso. La deflactación a precios de 2025‑T2 permite comparaciones homogéneas y evita interpretar como crecimiento real lo que en realidad son cambios nominales. No obstante, el uso de un IPC nacional —y no de un IPC estrictamente local— introduce un margen de imprecisión que conviene monitorear. Además, el período 2020–2022 coincide con choques globales y domésticos que pudieron alterar patrones de envío, precios relativos y preferencias de gasto; por ello, es recomendable realizar pruebas formales de quiebres estructurales y analizar la evolución temporal de la asociación con medidas rodantes (véase Figura 6).

Figura 6

Correlación móvil de 12 trimestres entre remesas reales e ITERP

Nota. r calculado sobre ventanas rodantes de 12 trimestres; línea base en 0. Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (cálculos propios).

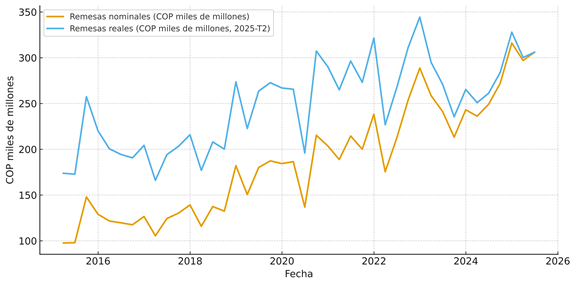

La composición por origen de las remesas presenta una alta concentración geográfica —con predominio de Estados Unidos (60,6 %) y España (23,8 %)— que, si bien facilita la focalización de programas de vinculación con la diáspora, también expone a la ciudad a choques externos en esos mercados laborales (ciclos del empleo, costo de vida, política migratoria). En términos de gestión pública, esto sugiere la utilidad de tableros de monitoreo en tiempo casi real (remesas, TRM, IPC) con umbrales de alerta que activen apoyos temporales en barrios con mayor dependencia de estes recursos. Para el sector empresarial, los picos de remesas ayudan a planificar surtido, horarios y medios de pago en zonas receptoras y a alinear campañas con festividades y vacaciones de la diáspora. La Figura 7 ilustra, además, cómo la brecha entre series nominales y reales puede ampliarse en episodios de aceleración inflacionaria o depreciaciones, afectando el poder de compra efectivo.

Figura 7

Remesas nominales (COP) vs remesas reales (COP de 2025‑T2)

Nota. Ilustra el efecto TRM–IPC sobre el poder de compra. Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (cálculos propios).

Desde la hacienda territorial, el vínculo remesas–servicios tiene implicaciones fiscales. Un mayor dinamismo del terciario ensancha la base del ICA (impuesto de industria y comercio) y, con rezago, puede reflejarse en predial si se consolidan mejoras en vivienda y comercio de barrio. Dado el peso de las rigideces del gasto corriente municipal y la relevancia de los ingresos corrientes de libre destinación, convertir picos de actividad asociados a remesas en recaudo sostenible exige acciones de formalización y simplificación de trámites para pequeñas unidades productivas que atienden esta demanda. Complementariamente, la inversión en infraestructura de proximidad (espacio público, seguridad, movilidad barrial) puede aumentar la productividad de los servicios intensivos en remesas y, con ello, su aporte a la base gravable.

En términos de política pública, la evidencia orienta tres líneas: (i) abaratamiento y transparencia de los canales de envío (competencia entre proveedores, educación financiera sobre tarifas efectivas), (ii) aprovechamiento productivo sin desplazar el consumo esencial (instrumentos voluntarios de ahorro y microinversión con contrapartidas locales, garantías parciales para crédito de capital de trabajo), y (iii) gestión de riesgos ante choques externos (seguimiento de indicadores adelantados en EE. UU. y España, y tableros con umbrales de alerta para activar apoyos temporales). Para empresas, los picos de remesas sugieren ajustes de surtido, horarios y medios de pago en zonas altamente receptoras y calendarios comerciales alineados con festividades de la diáspora.

Limitaciones y agenda de investigación. Este estudio es descriptivo; la correlación no implica causalidad y pueden existir variables omitidas (ciclo nacional, empleo, crédito). Para robustecer la inferencia, el panel sugiere: (a) ARDL/VAR con controles macro (ISE nacional, TRM, inflación), (b) pruebas de estacionariedad y rupturas 2020–2022, (c) estimación de elasticidades condicionadas a regímenes de TRM e inflación, y (d) análisis espacial (barrios/UPZ) y sectorial (subramas del terciario), idealmente combinando registros administrativos y fuentes financieras anonimizadas. Estas extensiones permitirán pasar de la asociación a evidencia causal y diseñar intervenciones más precisas que maximicen el multiplicador local de las remesas, reduzcan su vulnerabilidad externa y fortalezcan la sostenibilidad fiscal del municipio.

5. Consideraciones para el ejercicio de correlaciones

El análisis 2015-T1–2025-T2 muestra que las remesas reales hacia Armenia han alcanzado niveles históricamente altos y exhiben un co-movimiento positivo con la actividad de servicios: la asociación es más intensa con el ITERP que con el ICOMP y se manifiesta rápidamente (en el trimestre corriente y, con menor fuerza, en los dos siguientes). Esta evidencia es coherente con un canal de demanda: los hogares receptores destinan una fracción relevante de las remesas a consumo frecuente, activando ventas y servicios locales. La composición por origen —con predominio de EE. UU. y España— refuerza la magnitud del fenómeno, pero a la vez introduce vulnerabilidad a choques en esos mercados (empleo, costo de vida, política migratoria). Asimismo, la interacción TRM–IPC condiciona el poder de compra: depreciaciones pueden amplificar montos en COP, pero su efecto real depende de la inflación.

En términos de política pública y gestión empresarial, los hallazgos sugieren tres líneas de acción. Primero, abaratar y transparentar los canales de envío (competencia entre proveedores, información de tarifas efectivas y educación financiera), resguardando el ingreso disponible de los hogares. Segundo, potenciar el multiplicador local sin desplazar consumo esencial: instrumentos voluntarios de ahorro e inversión (micro-inversión con contrapartidas locales, garantías parciales para capital de trabajo) y formalización simplificada de micronegocios. Tercero, gestionar riesgos: tableros de monitoreo de remesas, TRM e IPC con umbrales de alerta, y protocolos de apoyo focalizado en barrios de alta dependencia. Para la hacienda territorial, el dinamismo del terciario ofrece oportunidades de recaudo sostenible (ICA, y con rezago predial) si se acompaña de infraestructura de proximidad y mejoras de productividad.

Finalmente, se reconoce que los resultados son descriptivos; la correlación no implica causalidad y pueden existir variables omitidas (ciclo nacional, crédito, empleo). Por ello, una agenda de investigación con ARDL/VAR y controles macro, pruebas de estacionariedad y rupturas (2020–2022), elasticidades condicionadas a regímenes TRM/IPC, y análisis espacial y sectorial podría considerarse a futuro. Estas extensiones permitirán pasar de la asociación a evidencia causal, diseñar intervenciones más precisas y consolidar un uso productivo, inclusivo y resiliente de las remesas en la economía de Armenia.

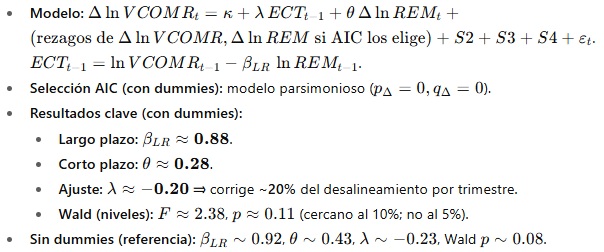

6. Desarrollo de modelos tipo ARDL de corrección de errores

Se tomó los ECM (error-corrección) en logaritmos estimados entre las remesas reales ln(REMPESOSR) y cada actividad real:

- Yt=ln(VCOMR) : (comercio, restaurantes, bares y transporte)

- Yt=ln(VTERR) : (terciario total)

- Yt=ln(VSECR) : (secundario: industria y construcción)

Se usaron especificaciones UECM/ECM con dummies estacionales trimestrales (S2, S3, S4; base Q1) y selección de rezagos en diferencias por AIC en una malla corta (pΔ,qΔ∈{0,1,2}).

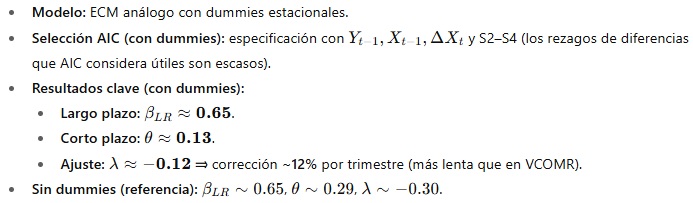

6.1) Yt = VCOMR (comercio, restaurantes, transporte)

6.1.1 Configuración y resultados econométricos

6.1.2 Implicaciones económicas

- Uso intensivo de remesas en consumo de servicios: un +1% en remesas se asocia con ~+0,9% en el equilibrio del comercio/restaurantes/transporte, y con +0,28% en el mismo trimestre (corto plazo).

- La dinámica ajusta relativamente rápido (≈20% por trimestre): shocks que separan a VCOMR de su nivel “consistente con remesas” se corrigen en pocos trimestres.

- Con dummies, parte del impulso de corto plazo se “limpia” (pasa de ~0,43 a ~0,28), señal de patrones estacionales en el gasto.

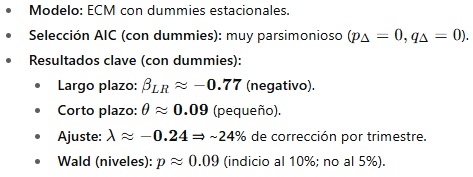

6.2) Yt = VTERR (terciario total)

6.2.1 Configuración y resultados econométricos

6.2.2 Implicaciones económicas

- Las remesas sostienen el terciario en el largo plazo, pero el impacto contemporáneo es menor que en VCOMR: el grueso del efecto directo se da en las ramas más ligadas al gasto cotidiano (comercio y restaurantes).

- El ajuste es más lento que en VCOMR, coherente con que el terciario total agrega actividades con inercia (servicios públicos, financieros, etc.).

6.3) Yt = VSECR (secundario: industria + construcción)

6.3.1 Configuración y resultados econométricos

6.3.2 Implicaciones económicas

- A diferencia del terciario, el secundario no parece “tirado” por remesas; más bien, el largo plazo negativo sugiere un desacople: las remesas se monetizan en consumo de servicios (y parte de bienes importados), con escaso arrastre sobre manufactura y construcción locales.

- El corto plazo es débil; el ajuste es rápido, pero hacia un equilibrio con βLR<0. Esto podría recoger efectos de sustitución (gasto hacia servicios y bienes importados) y/o la naturaleza anticíclica de las remesas (más altas cuando el mercado laboral local está flojo).

7. Comparación económica integrada

7.1) ¿En qué se están utilizando las remesas en Armenia, Quindío?

- La evidencia es contundente en VCOMR y consistente en VTERR: las remesas se canalizan principalmente a consumo de servicios locales (comercio minorista, restaurantes, transporte), con elasticidades de largo plazo altas (≈0.9 en VCOMR y ≈0.65 en VTERR) y efectos contemporáneos claros (≈0.28 y ≈0.13, respectivamente).

- En VSECR, el vínculo es débil y negativo a largo plazo: las remesas no están dinamizando de forma sostenida la industria ni la construcción.

7.2) ¿Qué puede pasar si hay un choque y las remesas caen?

- VCOMR será el más expuesto: dada theta(θ) relativamente alta y βLR (beta_βLR≈0.9), una caída de remesas podría debilitar enseguida ventas minoristas, comidas fuera del hogar y transporte, con efectos multiplicadores locales (empleo formal/informal, recaudo local).

- VTERR caerá también, pero con menor intensidad y más inercia (ajuste más lento).

- VSECR podría no resentirse tanto de manera directa; sin embargo, por encadenamientos (demanda de insumos, logística, construcción comercial), un deterioro fuerte en VCOMR puede derramarse al secundario con rezago.

8. Recomendaciones de política pública (para mitigar una caída de remesas)

Objetivo A: amortiguar el golpe de corto plazo en comercio/servicios (VCOMR).

- Sostener el ingreso disponible:

- Transferencias temporales focalizadas (por SISBEN/estratos y barrios con alta recepción de remesas).

- Devolución/bono parcial de IVA local para canasta de consumo básico en comercios de barrio.

- Financiar capital de trabajo en micronegocios de comercio/restaurantes:

- Líneas blandas y garantías (FNG local) para reposición de inventario y nómina.

- Programas de factoring municipal para acelerar caja en proveedores pequeños.

- Promociones de demanda:

- Campañas “Compra Local” con cupones digitales y vales cofinanciados (municipio + cámaras de comercio), priorizando barrios con mayor exposición a remesas.

Objetivo B: reorientar parte del flujo hacia inversión productiva (para reducir la dependencia).

4) Vehículos de co-inversión de la diáspora:

- Fondos de coinversión para micro-franquicias locales (comercio/servicios escalables) con matching público.

- Bonos de desarrollo local (pequeños, líquidos) para obras urbanas y parques logísticos livianos.

- Formalización y productividad:

- Vitrinas digitales municipales (marketplaces) y logística urbana (micro-hubs de reparto) que eleven el VA por trabajador en VCOMR.

- Programas de calidad e inocuidad para restaurantes, y códigos de eficiencia energética en comercio.

Objetivo C: blindaje macro-local y encadenamientos.

6) Seguro de ingresos de hogares dependientes de remesas:

- Microseguros contra pérdida de remesas (pólizas baratas ligadas a cuentas bancarias receptoras).

- Diversificar demanda del secundario (VSECR):

- Compras públicas contracíclicas (mantenimiento de vías, vivienda social en barrios con desempleo alto).

- Clusters de manufacturas livianas con demanda regional (muebles, alimentos procesados), integrando compras públicas y encadenamientos con turismo.

- Reducción de costos de envío de remesas (cuando el choque es por encarecimiento del canal):

- Acuerdos con remesadoras y banca para comisiones reducidas y tipo de cambio competitivo si se acredita en billeteras locales con uso en comercios del municipio.

Priorización táctica si el choque ya empezó:

- Semana 1–4: líneas de liquidez (capital de trabajo), vales de consumo básico, y campañas Compra Local.

- Mes 2–6: activar obras de mantenimiento (VSECR), lanzar co-inversión de diáspora y marketplace municipal.

- Mes 6–12: consolidar clusters y bonos de desarrollo; institucionalizar microseguros y acuerdos con remesadoras.

9. Referencias

Observatorio Económico de Armenia. (2025). Base de datos 10.DATAMX‑300925WEB.xlsx [Archivo Excel]. https://observatorioarmenia.org/site/diagnostico/

Departamento Administrativo Nacional de Estadística (DANE). (2025). Índice de Seguimiento a la Economía (ISE). https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales/indicador-de-seguimiento-a-la-economia-ise

Banco de la República. (2025). Tasa Representativa del Mercado (TRM). https://www.banrep.gov.co/es/glosario/tasa-cambio-trm