I. Introducción

El Índice de Precios de la Vivienda Nueva (IPVN) es un indicador construido por el Departamento Administrativo Nacional de Estadística (DANE) que mide la variación promedio del precio de venta de los inmuebles nuevos en Colombia. Este índice es relevante porque captura la dinámica de los precios en un sector que incide en la formación de riqueza de los hogares, en el acceso a la vivienda y en la planificación urbana. Además, permite comparar la evolución del mercado inmobiliario entre ciudades, tipos de vivienda (casas o apartamentos) y estratos socioeconómicos. El presente artículo analiza la información publicada por el DANE para el segundo trimestre de 2025, con énfasis en el comportamiento nacional y en particular para Armenia.

II. Metodología y cobertura del IPVN

El IPVN es una encuesta continua que recoge información de constructoras, promotoras y notarias en las principales áreas urbanas del país. El DANE calcula el índice mediante un índice de Laspeyres encadenado, donde el período base es 2018=100. Se consideró una canasta de proyectos de vivienda nueva, diferenciada por tipo de inmueble (casas o apartamentos) y por estrato socioeconómico. El índice se reporta trimestralmente y se publica con rezago de algunas semanas. Para el segundo trimestre de 2025 se dispone de tres medidas:

- Variación trimestral (o trimestral frente a trimestre anterior): compara abril‑junio de 2025 con enero‑marzo de 2025.

- Variación anual: compara abril‑junio de 2025 con abril‑junio de 2024.

- Variación acumulada (año corrido): compara enero‑junio de 2025 con enero‑jun de 2024.

III. Panorama nacional: variación trimestral y tendencias anuales

En el segundo trimestre de 2025 el IPVN presentó una variación trimestral de 2,10 %. Esta cifra representa una desaceleración de 1,36 puntos porcentuales respecto al primer trimestre de 2025 (3,46 %). El descenso sugiere que, aunque los precios de la vivienda nueva siguen incrementándose, lo hacen a un ritmo menor. La moderación refleja una oferta limitada de nuevos proyectos y un mercado afectado por altas tasas de interés y costos de construcción. No obstante, el índice trimestral supera ligeramente el registro del segundo trimestre de 2024 (2,02 %).

Figura 1

Panorama nacional: variación trimestral y anual del IPVN

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos DANE (2025).

La variación anual —que compara el precio actual con el de un año antes— muestra un incremento promedio de 10,02 %. Aunque elevado, este crecimiento es 0,89 puntos porcentuales inferior al observado en el segundo trimestre de 2024, lo que confirma la tendencia de desaceleración. La variación acumulada enero‑junio de 2025 alcanzó 5,63 %, cifra 0,91 puntos porcentuales mayor que la del mismo período de 2024. La Figura 1 muestra el comportamiento trimestral y anual del IPVN en 2024‑2025, destacando la fuerte alza del primer trimestre de 2025 y la posterior moderación en el segundo trimestre.

IV. Desagregación por tipo de vivienda

El DANE desagrega la variación del IPVN según el tipo de inmueble. Aquí se observa un cambio de liderazgo entre tipologías. Mientras los apartamentos muestran un avance estable pero moderado —2,67 % (2024-I) → 2,12 % (2024-II) → 3,39 % (2025-I) → 2,01 % (2025-II)—, las casas exhiben mayor volatilidad y dinamismo —2,20 % → −0,30 % → 4,92 % → 4,15 %. El salto de las casas en 2025-I y su posterior moderación en 2025-II dejan, no obstante, una brecha favorable a esta tipología en el primer semestre de 2025: promedio semestral 4,54 % en casas vs. 2,70 % en apartamentos (diferencial ≈ 1,8 p. p.). En 2024, en cambio, los apartamentos superaban a las casas (2,40 % vs. 0,95 % en promedio semestral), lo que apunta a una rotación de la demanda hacia proyectos unifamiliares en 2025.

Figura 2

Variación trimestral del IPVN por tipo de vivienda

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos DANE (2025).

El patrón sugiere que el ajuste reciente responde a factores de oferta y composición de mercado: una normalización de cronogramas de obra en proyectos de casas (tras el bache de 2024-II), absorción de inventarios en segmentos unifamiliares y una demanda que prioriza metrajes mayores. En paralelo, los apartamentos mantienen trayectorias positivas, pero con desaceleración en 2025-II, compatible con una oferta más amplia y estrategias comerciales que amortiguan variaciones de precio trimestre a trimestre. En síntesis: 2025 está siendo el año de la casa en términos de variación trimestral del IPVN, con un efecto de composición que explica la brecha respecto a apartamentos. La figura 2 presenta la variación trimestral del IPVN por tipo de vivienda.

V. Desempeño por ciudades: resultados trimestrales, año corrido y anual (2T-2025)

El segundo trimestre del 2025 confirmó la dispersión entre plazas y el giro hacia mercados con portafolios activos. Los mayores avances se observaron en Pasto (~7,5 %) y Cartagena (~5,4 %), seguidos por Cali (~4,2 %). Armenia (3,98 %) superó holgadamente el promedio nacional (2,10 %) y a su par regional Pereira (~1,9 %); Manizales y Bogotá se ubicaron en incrementos moderados. En el extremo opuesto, Popayán (≈−2,1 %) y Neiva (≈−0,6 %) mostraron ajustes a la baja, consistentes con cronogramas de lanzamiento menos dinámicos o con políticas comerciales defensivas.

Para el caso de Armenia, el detalle por estrato sugiere un efecto de composición: el avance trimestral agregó el impulso del estrato bajo (6,99 %) y del alto (4,22 %), que compensaron la caída del medio (−1,80 %). Este patrón es compatible con una rotación más rápida en los extremos del mercado (unidades de menor y mayor precio), mientras que el segmento medio —más sensible a tasas de interés y a la elegibilidad de hogares— ajustó su velocidad. En términos de señal, el 2T-2025 no solo es expansivo, sino que también redistribuye el crecimiento entre tipologías y estratos.

El acumulado semestral consolida las diferencias: Armenia (~11,8 %) se posiciona en el grupo de mayor avance junto a Cali (~11,4 %) y Cartagena (~8,2 %); Pereira (~7,3 %) y Manizales (~1,7 %) quedan por detrás, y Neiva (~0,8 %) prácticamente se estanca. La lectura intermedia que ofrece el año corrido es útil porque suaviza la volatilidad trimestral y refleja tanto las entregas como la absorción de inventarios en el semestre. Que Armenia se ubique arriba indica pipeline de obra y preventas que se están materializando, con presiones de precio sostenidas y una demanda que logró absorber ajustes de 2024. Adicionalmente, la divergencia frente a otras ciudades del Eje Cafetero sugiere heterogeneidad intra-regional: no es un impulso territorial homogéneo, sino focalizado donde confluyen lanzamientos, valorización de suelos y mejor ritmo comercial.

Figura 3

Variación del IPVN en el segundo trimestre de 2025 por ciudades.

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos DANE (2025).

En la variación anual el liderazgo cambia y se amplía la dispersión: Pasto (14,92 %), Popayán (13,26 %) y Cali (12,51 %) encabezan, mientras Neiva (−6,06 %) es la única con descenso interanual. Armenia (10,66 %) y Pereira (10,90 %) sostienen crecimientos de dos dígitos y quedan por encima de Bogotá (9,69 %) y Medellín (9,68 %), señal de presiones de oferta relativamente mayores en mercados medianos, donde posiblemente pequeñas variaciones en unidades nuevas impactan más el índice. La brecha entre el mayor y el menor registro ronda 21 puntos porcentuales, cuantificando la heterogeneidad estructural entre ciudades.

Mirado en conjunto con el trimestre y el año corrido, el resultado anual sugiere que la trayectoria de precios sigue desacelerándose a nivel nacional, pero no de manera uniforme: algunos mercados ajustan por precio (Neiva), otros por cantidad (menor volumen de lanzamientos) y varios —entre ellos Armenia— combinan fortaleza relativa en 2025-I con moderación en 2025-II, manteniéndose de todos modos por encima del promedio nacional.

En conjunto, el patrón sugiere que las plazas con portafolios más activos de vivienda nueva —y con estrategias comerciales más agresivas— capturaron la mayor parte del impulso de precios, mientras que mercados con menor rotación o ajustes de inventario tuvieron un comportamiento más contenido o negativo. Para la toma de decisiones, la lectura por ciudad es relevante: las diferencias no responden a un único factor nacional, sino a combinaciones locales de oferta disponible, calendarios de preventa y lanzamiento, y perfil de demanda.

VI. Foco regional: Armenia, resultados trimestrales y anuales

Armenia consolidó un comportamiento expansivo y segmentado. En el segundo trimestre de 2025 el IPVN local creció 3,98 % (nacional: 2,10 %), con un impulso que provino de los extremos de la distribución: estrato bajo 6,99 % y estrato alto 4,22 %, mientras el estrato medio cayó −1,80 %. Este mix sugiere un efecto de composición: mayor rotación de inventarios y lanzamientos en proyectos de entrada y de mayor metraje/precio, al tiempo que el segmento medio acusó mayor sensibilidad financiera (tasas, requisitos de crédito). En el mapa interurbano, el ritmo de Armenia fue superior al de Pereira (1,87 %) y se ubicó por debajo de plazas con choques de oferta más marcados como Cali (4,16 %), Cartagena (5,44 %) y Pasto (7,50 %); por su parte, ciudades como Popayán (−2,14 %) y Neiva (−0,59 %) registraron ajustes a la baja.

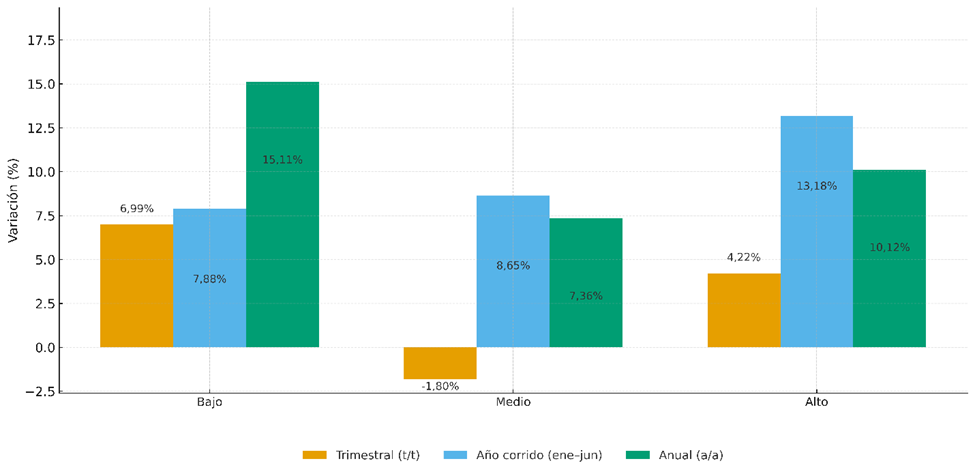

Figura 4

Variación del IPVN en Armenia por estrato socioeconómico.

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos DANE (2025).

La lectura de plazo más amplio reafirma la solidez local. En año corrido (ene–jun 2025), Armenia acumula 11,76 %, desempeño alto y consistente con un pipeline activo, por encima de Cartagena (8,20 %), Pereira (7,33 %) y Manizales (1,72 %), y muy por encima de Neiva (0,83 %); solo Cali (11,44 %) compite de cerca. En la variación anual (2T-2025 vs. 2T-2024), Armenia marca 10,66 %, ligeramente por encima del promedio nacional (10,02 %) y de capitales mayores como Bogotá (9,69 %) y Medellín (9,68 %); frente a los pares regionales, queda en línea con Pereira (10,90 %). Por estrato, el avance anual lo lidera el bajo (15,11 %), seguido del alto (10,12 %), mientras el medio (7,36 %) se ubica por debajo del promedio de ciudad. En conjunto, los datos confirman un mercado dinámico pero heterogéneo, donde los extremos sostienen la presión de precios y el segmento medio modera su tracción; para la política pública y el seguimiento sectorial, esto implica vigilar inventarios por estrato, ritmos de preventa y la trasmisión de costos y condiciones financieras sobre cada segmento.

VII. Comparativo regional

En comparación con otras ciudades de su categoría, Armenia exhibe patrones particulares. Mientras Cali, Medellín y Bogotá son mercados grandes con amplia oferta de apartamentos, el mercado local combina proyectos de casas campestres y apartamentos vacacionales. El fuerte incremento trimestral podría asociarse con factores como:

- Recuperación turística y de segundas residencias: el Quindío es un destino turístico consolidado; la inversión en vivienda vacacional impulsa la demanda de proyectos de gama alta.

- Menor inventario de proyectos: la disminución de nuevas licencias de construcción reduce la oferta; un choque de oferta genera presiones al alza en los precios.

- Programas de subsidio y créditos de vivienda: aunque a escala nacional los subsidios como Mi Casa Ya se han reducido, a nivel local persiste el interés por aprovechar los últimos cupos disponibles.

Sin embargo, la variación anual muestra que los precios de Armenia crecen a un ritmo menor que en Pasto, Popayán o Cali, lo que sugiere que el auge observado en el trimestre podría ser coyuntural.

IX. Variación por estratos socioeconómicos en las principales ciudades

El boletín técnico del DANE detalla la variación anual del IPVN (II trimestre 2025 / II trimestre 2024) para siete municipios principales (Armenia, Barranquilla, Bogotá, Bucaramanga, Cali, Medellín y Pereira), desglosada en tres categorías de estratos socioeconómicos:

• Estratos Bajos: incluye los estratos 1, 2 y 3.

• Estrato Medio: corresponde al estrato 4.

• Estratos Altos: incluye los estratos 5 y 6.

Figura 5

Variación anual del IPVN por ciudad y estrato

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos DANE (2025).

Las variaciones anuales, por estratos socioeconómicos, son los siguientes:

• Barranquilla:

◦ La variación anual total para el municipio fue del 13,73%.

◦ Los estratos medios crecieron un 18,51%.

◦ Los estratos bajos aumentaron un 13,12%.

◦ Los estratos altos registraron un crecimiento del 11,93%.

• Pereira:

◦ La variación anual total para el municipio fue del 12,67%.

◦ Los estratos bajos mostraron un notable incremento del 31,86%.

◦ Los estratos altos crecieron un 11,12%.

◦ Los estratos medios registraron la menor variación, con un 5,84%.

• Armenia:

◦ La variación anual total para el municipio fue del 10,66%.

◦ Los estratos bajos lideraron el crecimiento con un 15,11%.

◦ Los estratos altos aumentaron un 10,12%.

◦ Los estratos medios registraron un crecimiento del 7,36%.

• Bucaramanga:

◦ La variación anual total para el municipio fue del 10,53%.

◦ Los estratos bajos presentaron el mayor incremento con un 17,11%.

◦ Los estratos medios crecieron un 11,43%.

◦ Los estratos altos registraron un crecimiento del 6,83%.

• Bogotá:

◦ La variación anual total para el municipio fue del 9,48%.

◦ Los estratos medios mostraron el mayor crecimiento con un 14,51%.

◦ Los estratos bajos aumentaron un 7,39%.

◦ Los estratos altos registraron un incremento del 6,63%.

• Cali:

◦ La variación anual total para el municipio fue del 8,90%.

◦ Los estratos bajos tuvieron el crecimiento más alto con un 25,33%.

◦ Los estratos medios aumentaron un 10,28%.

◦ Los estratos altos registraron un incremento del 6,22%.

• Medellín:

◦ La variación anual total para el municipio fue del 8,08%.

◦ Los estratos altos mostraron el mayor dinamismo con un 9,82%.

◦ Los estratos bajos crecieron un 9,70%.

◦ Los estratos medios tuvieron la menor variación con un 2,67%.

X. Interpretación

Al analizar por estrato se identifica que, las mayores alzas se concentran en los segmentos medios y altos en varias ciudades. Esto puede obedecer a los siguientes factores:

- Escasez de suelo urbano en zonas de alto valor, que eleva los precios de proyectos dirigidos a estratos altos.

- Recuperación de la demanda de inmuebles de gama media, impulsada por la búsqueda de viviendas con mejores áreas y zonas comunes.

- Disminución de la construcción de vivienda de interés social (VIS), lo que reduce la oferta para estratos bajos y concentra la nueva oferta en segmentos más altos.

Estas dinámicas exigen políticas diferenciadas que promuevan la construcción de vivienda social, incentivos a proyectos de estrato medio, y facilidades de crédito para los hogares con menor capacidad de pago.

XI. Contexto macroeconómico y factores determinantes

La evolución del IPVN no puede interpretarse aisladamente. Varios factores macroeconómicos influyen en los precios de la vivienda:

- Tasas de interés y condiciones crediticias: durante 2024 y la primera mitad de 2025, el Banco de la República mantuvo tasas de interés relativamente altas para controlar la inflación (12,75% – 9,25%). Estos costos de financiación encarecen los créditos hipotecarios, limitan la demanda y ralentizan los incrementos de precios. Sin embargo, las expectativas de reducción de tasas para finales de 2025 podrían reactivar la demanda.

- Oferta de subsidios de vivienda: el programa Mi Casa Ya sufrió restricciones presupuestales. La falta de anuncios claros por parte del gobierno nacional, generan zozobra sobre nuevos subsidios en 2026, lo que genera incertidumbre en los hogares de estratos bajos y medios. Esta situación puede afectar la demanda de vivienda VIS y presionar los precios en otros segmentos.

- Costos de construcción y logística: el incremento en los precios de los materiales de construcción, el encarecimiento de las licencias y los sobrecostos administrativos inciden en los costos de proyectos nuevos. Cuando la oferta se contrae, el efecto más visible es la aceleración de los precios en ciudades con escaso inventario.

- Recuperación económica y empleo: el Producto Interno Bruto (PIB) de Colombia creció 2,1 % en el segundo trimestre de 2025, lo que sugiere un contexto de expansión moderada. El mercado laboral ha mostrado mejoras (8,8 % jul-2025), pero la tasa de informalidad sigue siendo alta (58 % jul-2025). La capacidad de pago de los hogares y la confianza de los consumidores condicionan la capacidad de compra de vivienda.

XII. Conclusiones y recomendaciones

El análisis del Índice de Precios de la Vivienda Nueva (IPVN) para el segundo trimestre de 2025 sugiere que el mercado inmobiliario colombiano continúa en una leve expansión, aunque a un ritmo más moderado que en el inicio del año. A nivel nacional, la variación trimestral del IPVN fue del 2,10 % frente al trimestre inmediatamente anterior. Esta tasa es inferior al 3,46% observado en el primer trimestre de 2025, pero ligeramente superior en 0,08 puntos porcentuales a la del mismo periodo de 2024 (2,02%). Por otro lado, la variación anual promedio del precio de la vivienda nueva fue del 10,02 %. Este resultado es inferior en 0,89 puntos porcentuales respecto al segundo trimestre de 2024, cuando se registró un incremento del 10,91%, lo que sugiere una desaceleración progresiva en la variación anual.

Al desagregar por tipo de vivienda, las casas presentaron un incremento superior al de los apartamentos. La variación trimestral promedio del precio de las casas fue del 4,15%, mientras que la de los apartamentos fue del 2,01%. De manera similar, en la comparación anual (II trimestre 2025 / II trimestre 2024), las casas mostraron un crecimiento del 10,89%, superando el 9,97% de los apartamentos.

El análisis por áreas urbanas y metropolitanas destaca la heterogeneidad regional. Para el segundo trimestre de 2025, los mayores crecimientos trimestrales en el precio de la vivienda nueva se observaron en las áreas de Pasto (7,50%), seguido de Cartagena (5,44%) y Cali (4,16%). Es importante señalar que Armenia registró una variación trimestral del 3,98%. En cuanto a la variación anual, los incrementos más altos en el precio de la vivienda nueva se observaron en Pasto (14,92%) y Popayán (13,26%).

Para los responsables de política pública, es importante considerar las siguientes recomendaciones:

- Impulsar la oferta de vivienda VIS y VIP (vivienda de interés prioritario) mediante incentivos a desarrolladores, simplificación de trámites y ampliación de subsidios. La reducción de la oferta de vivienda social puede agravar la desigualdad en el acceso a la vivienda.

- Revisar las condiciones de financiamiento hipotecario, aprovechando un escenario de menores tasas de interés esperado para finales del 2025 y el año 2026. El acceso a crédito asequible es clave para dinamizar la demanda de vivienda nueva.

- Promover la diversificación regional de proyectos, fomentando inversiones en ciudades intermedias como Armenia, Pereira y Popayán. Estas ciudades muestran potencial de crecimiento y pueden aliviar la presión en mercados saturados como Bogotá o Medellín.

- Fortalecer la información y transparencia del mercado inmobiliario. El DANE debe continuar ampliando la cobertura del IPVN e incluir más municipios, así como publicar datos detallados accesibles para investigadores, empresas y autoridades locales.

En síntesis, el comportamiento del IPVN en el segundo trimestre de 2025 refleja un mercado inmobiliario en fase de ajuste: los precios continúan al alza, pero con menor intensidad, y se evidencian fuertes diferencias por ciudad, tipo de vivienda y estrato. Un monitoreo permanente del indicador y políticas proactivas pueden contribuir a un desarrollo más equilibrado del sector y a mejorar el acceso a la vivienda para todos los hogares colombianos.

Referencias

DANE – Departamento Administrativo Nacional de Estadística. (2025). Índice de Precios de la Vivienda Nueva (IPVN). Información trimestre II de 2025 (boletín técnico). https://www.dane.gov.co/index.php/estadisticas-por-tema/construccion/indice-de-precios-de-vivienda-nueva-ipvn

El Espectador. (23 de agosto de 2025). Los precios de vivienda nueva se desaceleraron: ¿oportunidad para compradores? https://www.elespectador.com/economia/los-precios-de-vivienda-nueva-se-desaceleraron-oportunidad-para-compradores/#:~:text=El%20Departamento%20Administrativo%20Nacional%20de,marzo%20del%20presente%20a%C3%B1o

Portafolio. (22 de agosto de 2025). Índice de Precios de la Vivienda Nueva en Colombia: resultados segundo trimestre 2025. https://www.portafolio.co/mis-finanzas/vivienda/indice-de-precios-de-vivienda-nueva-en-colombia-resultados-primer-trimestre-2025-638242

Infobae. (26 de mayo de 2025). Comprar vivienda nueva se puso difícil en varias ciudades: así está el precio de casas y apartamentos en estos estratos. https://www.infobae.com/colombia/2025/05/26/comprar-vivienda-nueva-se-puso-dificil-en-varias-ciudades-asi-esta-el-precio-de-casas-y-apartamentos-en-estos-estratos/#:~:text=El%20%C3%8Dndice%20de%20Precios%20de,el%20mismo%20periodo%20de%202024