Perspectiva económica de Armenia 2026 Y 2027 (Mayo/2026)

El presente informe se divide en tres partes: perspectiva económica mundial, perspectiva económica para Colombia y perspectiva económica para la ciudad de Armenia.

PERSPECTIVA ARMENIA 2026 Y 2027

Se realizó, mediante modelos econométricos, el pronostico de los sectores Terciario, Secundario y Primario de Armenia, con el fin de obtener las proyecciones de crecimiento económico del Valor Agregado Total y su efecto en el recaudo de la ciudad de Armenia para los años 2026 y 2027.

Pronóstico para el sector terciario:

Pronóstico VTER &

Escenarios 2026 — 2027

Simulación recursiva del Valor Agregado Bruto Terciario condicional al Índice de Seguimiento a la Economía bajo tres trayectorias macroeconómicas.

El modelo proyecta un crecimiento sostenido del sector terciario durante los próximos ocho trimestres bajo el escenario base, con una expansión del 8,19 % en 2026 y del 4,23 % adicional en 2027 respecto al año previo.

Sin embargo, la trayectoria efectiva depende fundamentalmente del comportamiento del ITERP. El rango entre los escenarios extremos para el VTER acumulado de 2027 va de 5.764 a 9.478 miles de millones, evidenciando la alta sensibilidad estructural.

Síntesis ejecutiva

Trayectoria histórica y pronóstico

Once años de datos observados (44 trimestres) seguidos de ocho trimestres de pronóstico bajo tres escenarios. La banda sombreada representa el intervalo del 95 % asociado al escenario base.

Tres escenarios macroeconómicos

Cada escenario corresponde a una hipótesis distinta sobre la trayectoria del ITERP. La media histórica reciente define el escenario base; las desviaciones de una sigma definen las cotas optimista y pesimista.

Contracción

Desaceleración significativa equivalente a la media menos una desviación estándar. ITERP cae de 150 a 97 al final del horizonte.

Continuidad

Tasa media observada en el periodo post-pandemia 2022–2025. ITERP avanza de 150 a 167 al cierre de 2027.

Aceleración

Aceleración equivalente a la media más una desviación estándar. ITERP llega a 290 — recuperación notablemente más rápida.

Comparación anual

Agregación de los pronósticos trimestrales en totales anuales. La barra gris representa el dato observado de 2025.

Trayectorias del ITERP

Las hipótesis sobre el comportamiento futuro del Índice de Seguimiento a la Economía se construyen a partir de su dinámica observada en el periodo 2022–2025.

Pronóstico trimestral

Detalle numérico para cada trimestre del horizonte de pronóstico, bajo los tres escenarios. La columna de banda muestra el intervalo del 95 % del escenario base.

| Trimestre | ITERP Pes. | ITERP Base | ITERP Opt. | VTER Pes. | VTER Base | VTER Opt. | Banda 95% (base) |

|---|

Especificación del modelo

Modelo ARDL(3,1) con dummies estacionales y de Covid, estimado por mínimos cuadrados condicionales sobre 44 observaciones trimestrales.

Modelo utilizado para el pronóstico del sector terciario:

PERSPECTIVA MUNDIAL 2026 Y 2027

Perspectivas de Crecimiento Económico Mundial

Resumen ejecutivo

La economía mundial atraviesa, a comienzos de 2026, un momento de fragilidad multidimensional. El estallido de la guerra en Oriente Medio a finales de febrero ha alterado bruscamente el panorama macroeconómico global, generando el mayor shock de oferta petrolera registrado en la historia y obligando a una revisión a la baja de las proyecciones de crecimiento. El presente documento integra el análisis de tres fuentes clave —el Fondo Monetario Internacional, el Banco Mundial y Economist Impact— para ofrecer una visión consolidada de las perspectivas mundiales, los mecanismos de transmisión del shock y los riesgos predominantes.

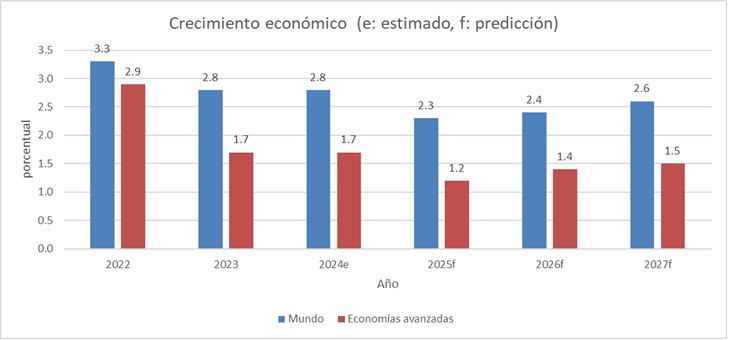

Las proyecciones apuntan a un crecimiento mundial del 3,1 % en 2026 y del 3,2 % en 2027, claramente por debajo del promedio histórico. Los riesgos están firmemente sesgados a la baja, con escenarios alternativos que contemplan caídas del crecimiento hasta el 2,0 % si las disrupciones energéticas se prolongan.

1. Panorama general: Una desaceleración bajo la sombra del conflicto

Las proyecciones del Fondo Monetario Internacional publicadas en abril de 2026 dibujan un escenario de moderación del crecimiento mundial. La revisión a la baja de 0,2 puntos porcentuales para 2026 respecto a la actualización de enero refleja principalmente las perturbaciones derivadas del conflicto. Sin la guerra, las proyecciones se habrían revisado al alza hasta el 3,4 %, gracias al efecto de arrastre de datos recientes favorables y a la reducción de tasas arancelarias.

| Agregado / País | 2025 | 2026 (p) | 2027 (p) |

|---|---|---|---|

| Producto mundial | 3,4 | 3,1 | 3,2 |

| Economías avanzadas | 1,9 | 1,8 | 1,7 |

| Estados Unidos | 2,1 | 2,3 | 2,1 |

| Zona euro | 1,4 | 1,1 | 1,2 |

| Japón | 1,2 | 0,7 | 0,6 |

| Reino Unido | 1,3 | 0,8 | 1,3 |

| Mercados emergentes y en desarrollo | 4,4 | 3,9 | 4,2 |

| China | 5,0 | 4,4 | 4,0 |

| India | 7,6 | 6,5 | 6,5 |

| Brasil | 2,3 | 1,9 | 2,0 |

| México | 0,6 | 1,6 | 2,2 |

| Oriente Medio y Asia Central | 3,6 | 1,9 | 4,6 |

| África subsahariana | 4,5 | 4,3 | 4,4 |

Fuente: FMI, Perspectivas de la Economía Mundial, abril de 2026.

2. Divergencias regionales acentuadas

2.1 Economías avanzadas: Crecimiento heterogéneo

Estados Unidos mantiene un desempeño relativamente sólido (2,3 % en 2026), apoyado por la inversión tecnológica y un mercado laboral resiliente. En contraste, la zona euro se debilita al 1,1 %, con Alemania (0,8 %), Francia (0,9 %) e Italia (0,5 %) mostrando un dinamismo muy limitado. España (2,1 %) sigue destacando dentro del bloque. Japón (0,7 %) y Reino Unido (0,8 %) también se ralentizan respecto a 2025.

2.2 Mercados emergentes y en desarrollo: Resiliencia con matices

- Asia emergente: lidera el crecimiento mundial con 4,9 % en 2026, impulsada por India (6,5 %) pese a una desaceleración respecto a 2025.

- China: modera su crecimiento al 4,4 %, reflejando la persistente debilidad del sector inmobiliario y la incertidumbre en torno a las relaciones comerciales.

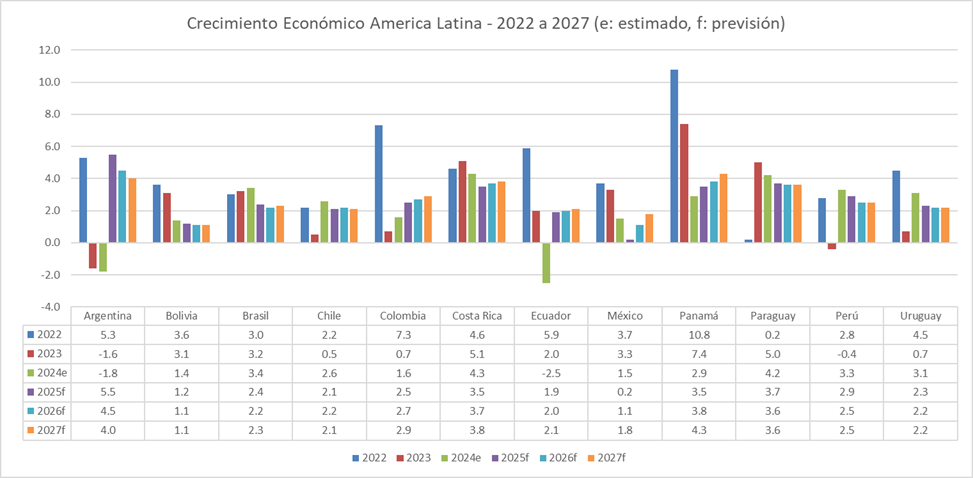

- América Latina: crece apenas 2,3 % en 2026, con Brasil desacelerándose (1,9 %) y México mostrando una recuperación moderada (1,6 %).

- Oriente Medio y Asia Central: sufre el mayor impacto regional. Cae de 3,6 % en 2025 a 1,9 % en 2026, antes de un rebote esperado al 4,6 % en 2027 conforme se normaliza el suministro energético.

- África subsahariana: mantiene un crecimiento estable en torno al 4,3-4,4 %, aunque las presiones derivadas del shock energético podrían incrementar la inseguridad alimentaria.

3. El choque de las materias primas: El núcleo del problema

El informe Commodity Markets Outlook del Banco Mundial documenta lo que describe como el mayor shock de oferta petrolera registrado en la historia: una reducción de aproximadamente 10 millones de barriles diarios en marzo de 2026, derivada del cierre efectivo del Estrecho de Ormuz. Esta vía marítima canalizaba antes del conflicto cerca del 35 % del comercio marítimo mundial de crudo, 20 % de productos refinados y 20 % de gas natural licuado (GNL).

El precio del Brent se disparó desde 72 USD/barril a finales de febrero hasta cerrar marzo en 118 USD/barril, el mayor incremento mensual registrado en la historia del petróleo.

| Materia prima | Precio 2026 (USD) | Variación interanual |

|---|---|---|

| Petróleo Brent (por barril) | 86 | +24,6 % |

| Gas natural, Europa (mmbtu) | 15,0 | +25,4 % |

| GNL, Japón (mmbtu) | 16,0 | +32,9 % |

| Carbón, Australia (tonelada) | 130 | +19,9 % |

| Urea (tonelada) | 675 | +59,7 % |

| Aluminio (tonelada) | 3.200 | +21,6 % |

| Cobre (tonelada) | 12.000 | +20,6 % |

| Oro (onza troy) | 4.700 | +36,6 % |

| Plata (onza troy) | 70,0 | +75,9 % |

Fuente: Banco Mundial, Commodity Markets Outlook, abril de 2026.

4. Mecanismos de transmisión a la economía real

El análisis especial del Banco Mundial sobre shocks geopolíticos al petróleo aporta una contribución metodológica importante: una reducción del 1 % en la producción petrolera asociada a tensiones geopolíticas genera, en promedio, un aumento del 11,5 % en los precios, casi el doble que en los shocks de oferta convencionales. Los canales principales de propagación son los siguientes:

- Inflación: se proyecta que la inflación general mundial suba al 4,4 % en 2026 y baje al 3,7 % en 2027, con revisiones al alza respecto a las proyecciones previas.

- Crecimiento de economías emergentes: revisión a la baja de 0,4 puntos porcentuales (al 3,6 % en 2026), con afectación especial en países importadores de materias primas.

- Inseguridad alimentaria: el Programa Mundial de Alimentos estima que 45 millones de personas adicionales podrían enfrentar hambre aguda en 2026.

- Asequibilidad de fertilizantes: se deteriora a los peores niveles desde 2022, presionando los márgenes agrícolas y amenazando los rendimientos de cosechas futuras.

- Condiciones financieras: el incremento de las primas de riesgo en mercados emergentes endurece el costo de financiamiento, especialmente para deudores soberanos vulnerables.

5. Escenarios alternativos: Una incertidumbre considerable

Dada la volatilidad de la situación, el FMI complementa el pronóstico de referencia con escenarios alternativos. La probabilidad de que estos escenarios se materialicen aumenta cuanto más se prolonguen las hostilidades y las disrupciones asociadas.

| Indicador | Referencia | Adverso moderado | Severo |

|---|---|---|---|

| Crecimiento mundial 2026 | 3,1 % | 2,5 % | 2,0 % |

| Inflación general 2026 | 4,4 % | 5,4 % | >6 % en 2027 |

| Brent (USD/barril) | 86 | 95 — 105 | 105 — 115 |

Fuente: elaboración propia con base en FMI (2026) y Banco Mundial (2026).

En ambos escenarios alternativos, el impacto sobre las economías de mercados emergentes y en desarrollo sería casi el doble que sobre las economías avanzadas, debido a su mayor exposición a los precios de la energía y a condiciones financieras más restrictivas.

6. La paradoja de la inversión institucional en inteligencia artificial

El reporte de Economist Impact añade una dimensión crucial al panorama. Paralelamente al shock energético, existe una concentración significativa de capital institucional en activos vinculados a inteligencia artificial (IA). Esta concentración convive con expectativas generalizadas de una corrección bursátil de magnitud considerable.

- Casi el 80 % de los inversionistas institucionales esperan una corrección de al menos 20 % en las acciones de IA en los próximos 12-18 meses.

- Menos del 1 % afirma poder absorber una caída de esa magnitud sin afectación material de sus carteras.

- Aproximadamente dos tercios reportan que entre el 25 % y el 50 % de sus carteras de renta variable incluye empresas relacionadas con IA.

- Más del 40 % espera que los mayores retornos provengan de Estados Unidos en los próximos cinco años, frente al 13 % que apuesta por China.

- La preparación de los inversionistas se concentra en gobernanza y liquidez, no en reducir exposición — muchos planean incrementar posiciones si los precios caen.

Esta vulnerabilidad financiera representa un riesgo adicional al panorama macroeconómico, ya que una corrección abrupta podría endurecer las condiciones financieras globales precisamente en un momento de fragilidad económica. El supuesto implícito de los inversionistas —que cualquier corrección será contenida— podría subestimar el riesgo de contagio cruzado de activos.

7. Balance de riesgos: Predominantemente a la baja

7.1 Riesgos a la baja

- Escalada adicional de tensiones geopolíticas, incluyendo nuevos focos de conflicto.

- Reactivación de disputas comerciales, especialmente en torno a tierras raras y semiconductores.

- Corrección desordenada en mercados financieros vinculada a expectativas sobre IA.

- Presión sobre tasas de interés a largo plazo por déficits fiscales y deuda pública crecientes.

- Deterioro institucional, particularmente de la independencia de bancos centrales y la credibilidad de la política monetaria.

- Estallido de tensiones sociales y políticas internas vinculadas a la inflación de bienes esenciales.

7.2 Riesgos al alza

- Aceleración de ganancias de productividad por adopción más rápida de IA y mayor dinamismo empresarial.

- Reformas estructurales que recobren impulso en economías clave.

- Distensión sostenida de tensiones comerciales y geopolíticas.

- Caída más rápida de lo previsto en costos de almacenamiento energético, que aceleraría la sustitución hacia renovables.

8. Implicaciones de política económica

El FMI subraya la necesidad de un paquete integral de políticas, robusto ante distintos escenarios posibles. Las recomendaciones combinan medidas que cada país debe adoptar por sí mismo con otras que deben implementarse de forma coordinada a nivel internacional:

- Preservar la estabilidad de precios: los bancos centrales deben mantenerse vigilantes, comunicar con transparencia y proteger su independencia. La política monetaria puede tolerar shocks de oferta negativos siempre que las expectativas de inflación permanezcan ancladas.

- Sostenibilidad fiscal: el apoyo fiscal debe ser focalizado, oportuno y temporal, dada la limitada capacidad de respuesta tras los shocks recientes. Es prioritario reponer los colchones fiscales mediante movilización de ingresos y reordenación del gasto.

- Estabilidad financiera: supervisión prudencial reforzada, pruebas de estrés y mantenimiento de colchones adecuados de capital, liquidez y reservas, particularmente ante la concentración de exposiciones en IA.

- Cooperación internacional: especialmente relevante para reducir tensiones comerciales y abordar vulnerabilidades en cadenas de suministro críticas (energía, tierras raras, minerales).

- Reformas estructurales: para corregir desequilibrios internos, mejorar la productividad y elevar el crecimiento potencial sin recurrir a políticas comerciales restrictivas que reducirían el producto.

9. Conclusión

La economía mundial atraviesa un momento de fragilidad multidimensional. El crecimiento se modera a niveles por debajo del promedio histórico, mientras los riesgos se concentran en el lado bajista. El shock energético derivado del conflicto en Oriente Medio actúa como catalizador que pone en evidencia vulnerabilidades preexistentes: márgenes fiscales agotados, concentración de activos en sectores específicos como IA, dependencias geográficas en infraestructura crítica y tensiones comerciales latentes.

La diferenciación entre regiones se acentúa: mientras Estados Unidos y partes de Asia emergente muestran resiliencia, las economías europeas y las dependientes de importaciones de materias primas enfrentan el mayor desafío. El supuesto base que sustenta las proyecciones —que la fase más aguda de las disrupciones termine a mediados de 2026— constituye en sí mismo un riesgo significativo: cualquier prolongación o escalada del conflicto desplazaría el escenario hacia las trayectorias adversas, con implicaciones que se sentirían bien entrado 2027.

En este contexto, la calidad de la respuesta de política económica —tanto a nivel doméstico como en términos de cooperación internacional— será determinante para evitar que un shock cíclico se transforme en un episodio estructural de menor crecimiento potencial mundial.

Fuentes consultadas

Fondo Monetario Internacional (2026). Perspectivas de la Economía Mundial: La economía mundial bajo la sombra de la guerra. Washington D.C., abril.

Banco Mundial (2026). Commodity Markets Outlook. Washington D.C., abril.

Economist Impact (2026). Exuberance and exposure: Institutional investors and the AI boom. Apoyado por Xtrackers by DWS.

PERSPECTIVA COLOMBIA 2026 Y 2027

Perspectivas de crecimiento económico para Colombia

Entre el shock externo de la guerra en Oriente Medio y la fragilidad interna que revela el dato del primer trimestre.

La economía colombiana creció 2,2% interanual en el primer trimestre de 2026, en línea con las expectativas del mercado y con la proyección del FMI publicada en abril (2,3% para el año). Sin embargo, la composición revela una historia más preocupante que el titular: el dinamismo está sostenido por el gasto público y el consumo de los hogares, mientras la inversión, la construcción y el agro muestran señales claras de debilitamiento.

En paralelo, la guerra en Oriente Medio introduce un shock externo asimétrico que para Colombia tiene una doble cara: como productor de petróleo se beneficia de los altos precios de la energía, pero enfrentará una inflación más persistente (6,3% proyectada al cierre de 2026), mayores costos de financiamiento y un golpe directo a los hogares más vulnerables.

T1 2026

T1 2026

cierre 2026

01El punto de partida

El Departamento Administrativo Nacional de Estadística (DANE) confirmó el 15 de mayo que la economía colombiana creció 2,2% interanual en el primer trimestre de 2026. La cifra coincide con las expectativas del mercado, que oscilaban entre 2% y 2,5%. Frente al trimestre inmediatamente anterior, el PIB creció 0,6% en su serie ajustada por efecto estacional y de calendario.

A primera vista, el dato parece coincidir casi exactamente con la proyección del FMI de abril, que anticipaba un crecimiento de 2,3% para Colombia en 2026, frente al 2,6% observado en 2025. Sin embargo, la composición del crecimiento revela una historia más preocupante.

02Un crecimiento de calidad cuestionable

Los motores del trimestre fueron la administración pública y defensa, el comercio al por mayor y al por menor, y las industrias manufactureras. El diagnóstico más contundente vino de Corficolombiana, cuyo director de investigaciones económicas, César Pabón, señaló que sin el impulso del gasto público vinculado a elecciones, el crecimiento habría sido de apenas 1,6%.

Esto importa por tres razones

- Crecimiento dependiente del gasto público en un país con espacio fiscal estrecho. El FMI advierte que los países con déficits en cuenta corriente y dependientes del financiamiento internacional enfrentarán mayores costos de financiamiento y acceso reducido a los mercados. Colombia encaja en esta descripción.

- El consumo privado luce sólido, pero la inversión flaquea. El consumo final creció 3,4%, exportaciones e importaciones 3,5%, pero la formación bruta de capital decreció 3,0%. Sin inversión productiva, el crecimiento de mediano plazo se compromete.

- Sectores en franco deterioro: construcción (−5,4%), agro (−1,4%) y minas y canteras (−0,1%).

| Sector | Variación T1 2026 | Aporte (pp) |

|---|---|---|

| Administración pública y defensa | +5,7% | +0,9 |

| Comercio, alojamiento y servicios de comida | +2,9% | +0,6 |

| Industrias manufactureras | +2,9% | +0,3 |

| Explotación de minas y canteras | −0,1% | — |

| Agricultura, ganadería y pesca | −1,4% | — |

| Construcción | −5,4% | — |

03Construcción y agro: dos focos rojos

El retroceso de la construcción es el más pronunciado desde el tercer trimestre de 2023. Piedad Urdinola, directora del DANE, lo atribuyó casi en su totalidad a la caída en edificaciones residenciales y no residenciales, que no se están beneficiando de tasas de interés altas. Este punto conecta directamente con el dilema que plantea el FMI: ante el shock inflacionario por la guerra en Oriente Medio, los bancos centrales tendrán que mantener una política monetaria restrictiva, prolongando el sufrimiento del sector inmobiliario colombiano.

En el agro, el cultivo de café cayó −30,5%. En el primer trimestre se produjeron 2,5 millones de sacos, el nivel más bajo desde 2013. Esto es especialmente sensible porque el café sigue siendo uno de los principales productos de exportación no petrolera del país. La Federación Nacional de Cafeteros ya anticipaba este menor dinamismo como efecto rezagado de las fuertes lluvias del año anterior.

04La paradoja petrolera

Aquí es donde el análisis del FMI cobra particular relevancia para Colombia. El documento clasifica al país entre los productores de petróleo de la región que se están beneficiando de los elevados precios de la energía, junto con Argentina, Brasil, Canadá, Ecuador, Estados Unidos, Guyana, Trinidad y Tabago y Venezuela.

Esta tesis se ve respaldada por dos señales del trimestre:

- Las actividades extractivas pasaron de −5,2% en el T1 2025 a 1,5% en el T1 2026, con una mejora de 12 puntos porcentuales en 12 meses en la extracción de crudo y gas.

- Ecopetrol reportó utilidades de $2,8 billones al cierre del primer trimestre, con un precio promedio del Brent de US$78 por barril.

Pero el beneficio no es uniforme. El FMI advierte que, incluso en los países petroleros, los grupos más vulnerables se verán duramente golpeados por el encarecimiento de la energía y los alimentos. Para Colombia, donde el sistema de subsidios al combustible ya fue desmontado en años recientes, este es un riesgo social y político importante de cara a las elecciones presidenciales del 31 de mayo.

05La inflación: el verdadero talón de Aquiles

Es aquí donde la posición de Colombia se ve más comprometida en el contexto regional. Las proyecciones del FMI para Colombia muestran lo siguiente:

| Indicador | 2024 | 2025 | 2026 (p) | 2027 (p) |

|---|---|---|---|---|

| Crecimiento PIB | 1,5% | 2,6% | 2,3% | 2,5% |

| Inflación fin de período | 5,2% | 5,1% | 6,3% | 4,5% |

El salto proyectado de la inflación, de 5,1% en 2025 a 6,3% en 2026, es uno de los más pronunciados de América del Sur entre los países con marcos monetarios consolidados (Chile sube de 3,4% a 3,6%; Perú de 1,5% a 2,5%; Brasil se mantiene en 4,3%). Esto refleja que Colombia llega al shock con una inflación ya por encima del rango meta del Banco de la República (2-4%), lo cual deja muy poco margen para absorber las presiones externas.

La propia presidente del Banco de la República ha señalado recientemente que hay trabajo por hacer para combatir la inflación, sugiriendo una postura monetaria que seguirá siendo restrictiva en el corto y mediano plazo.

06Riesgos adicionales

Cuatro factores agravan el escenario base:

- Riesgo cambiario: el dólar se cotiza por encima de COP$3.800, en un contexto donde el dólar global apunta a su mejor semana por expectativas de subidas de tasas. Una depreciación adicional del peso amplificaría el traspaso inflacionario.

- Fenómeno de El Niño: hay 61% de probabilidad de que se instale entre finales de mayo y junio, presionando aún más al sector agrícola y los precios de los alimentos.

- Tensiones políticas e institucionales: el choque entre el Ejecutivo y el Consejo de Estado por las AFP, así como el ruido por la posible pérdida de investidura del presidente, añaden incertidumbre regulatoria.

- Conflicto comercial con Ecuador: está golpeando las exportaciones colombianas y poniendo varios sectores en alerta.

07Conclusión

El dato de 2,2% del primer trimestre no es una sorpresa, pero la composición confirma que Colombia llega al shock externo de la guerra en Oriente Medio en una posición vulnerable: crecimiento dependiente del gasto público, inversión cayendo, construcción y agro en contracción, e inflación por encima de la meta que recibirá presiones adicionales por el alza de las materias primas energéticas y alimentarias.

La buena noticia es que Colombia tiene un marco macroeconómico institucional relativamente sólido —banco central creíble, tipo de cambio flexible, regla fiscal— y un sector petrolero que aportará ingresos extraordinarios. La mala noticia es que el espacio fiscal es estrecho, las elecciones presionan al gasto, los hogares de menores ingresos sufrirán el alza de combustibles y alimentos, y el banco central tendrá que mantener tasas altas justo cuando la construcción y la inversión más necesitan alivio.

Perspectiva económica de Armenia 2025 (Agosto/2025)

I. Contexto mundial

1.1 Crecimiento económico

Para el Banco Mundial, el crecimiento global se desacelera a 2,3% en 2025 (desde 2,6% estimado en 2024) en un entorno de mayores barreras comerciales e incertidumbre de política que deprimen la inversión y el comercio. La incertidumbre de política se ha moderado desde picos recientes, pero sigue elevada.

América Latina y el Caribe crecería 2,3% en 2025. El entorno de crecimiento se espera que sea bajo y sensible al comercio y condiciones financieras mundiales y regionales. Para los años siguientes se esperan unas tasas de crecimiento moderadas: 2026 (2.4%) y 2027 (2.6%).

Para el Fondo Monetario Internacional, en EE. UU. hay una revisión al alza por un arancel efectivo menor y condiciones financieras más favorables. En China se mejora el crecimiento por exportaciones y un menor arancel efectivo en EE. UU., por lo que sube 0,8 pp versus la proyección de abril. En América Latina y el Caribe, el crecimiento económico se desacelera a 2,2% en 2025, con leve recuperación en 2026 a 2,4%.

| Bloque/país | 2025 | 2026 |

|---|---|---|

| Mundo | 3,0 | 3,1 |

| Economías avanzadas | 1,5 | 1,6 |

| Estados Unidos | 1,9 | 2,0 |

| Zona del euro | 1,0 | 1,2 |

| Emergentes y en desarrollo | 4,1 | 4,0 |

| China | 4,8 | 4,2 |

| India | 6,4 | 6,4 |

| América Latina y el Caribe | 2,2 | 2,4 |

1.2. Dinámica de precios

Para el Banco Mundial, la inflación global promediaría 2,9% en 2025 y 2026, con avances desiguales hacia las metas y la desinflación dependerá de precios de energía e insumos (BM, 2025). Para el Fondo Monetario Internacional la Inflación desciende gradualmente a 4,2% en 2025 y 3,6% en 2026. En EE. UU. permanecería por encima de la meta hasta 2026 y la zona del euro muestra una dinámica más moderada (FMI, 2025).

1.3. Dinámica comercial

Para el Banco Mundial, el endurecimiento de políticas comerciales y la alta incertidumbre restan dinamismo a exportaciones e inversión, especialmente en EMDEs (mercados emergentes y en desarrollo). Una escalada de barreras comerciales podría restar 0,5 pp al crecimiento mundial en 2025 (y 0,4 pp en 2026) y elevar la inflación unos 0,4–0,5 pp frente al escenario base.

Para el Fondo Monetario el Comercio tendrá un repunte temporal por front-loading en el primer semestre de 2025 y se proyecta volumen de comercio +2,6% (2025) y +1,9% (2026), con una revisión +0,9 pp para 2025 y −0,6 pp para 2026 a medida que el efecto se disipa. La tasa arancelaria efectiva de EE. UU. ronda 17,3% (frente a 24,4% del escenario de abril) tras pausas y ajustes, con lo que la incertidumbre de política permanece elevada.

1.4. Dinámica de las materias primas

Para el Banco Mundial, el Índice general de materias primas caería un 10% en 2025 y continuaría descendiendo en 2026. El precio del Petróleo se contraería en -15% en 2025 y -7% en 2026. Los Metales presentan una caída cercana a 5% en 2025 y el oro sube más del 30% en 2025 como activo refugio ante la incertidumbre económica. En general, la desinflación por bienes y energía ayuda, pero los choques geopolíticos o de oferta podrían revertir parcialmente ese alivio.

En 2025 se prevé un alza fuerte de los precios de bebidas por choques de oferta ligados al clima que afectan al café y al cacao. Para el año 2026 y 2027 se espera que los precios de bebidas empiecen a normalizarse, mientras los precios de alimentos se mantienen relativamente estables.

Para el Fondo Monetario, los precios energéticos se proyectan −7% en 2025 (menos caída que en abril) tras la volatilidad de junio por tensiones en Medio Oriente. El shock fue más de prima de riesgo que de oferta física. El petróleo supone un precio promedio tipo Brent US$68,2/bbl en 2025 y US$64,3 en 2026. El FMI proyectó alza de 4,4% en 2025 en los no energéticos (alimentos, metales, etc.), con revisiones al alza en alimentos y bebidas frente a enero. Para el año 2025 se sugiere una tendencia alcista para el conjunto de no combustibles (que incluye al café), con moderación en 2026, aunque con riesgos al alza por factores geopolíticos.

1.5. Inversión extranjera directa (IED)

Para el Banco Mundial, la IED hacia EMDEs (mercados emergentes y en desarrollo) se ha debilitado hasta 2% del PIB (menos de la mitad del pico de 2008), lo que compromete la acumulación de capital y el crecimiento potencial. En promedio, +10% en IED neta se asocia con +0,3% del PIB en 3 años (hasta +0,8% con mejores instituciones y apertura). Con proteccionismo, tensiones y riesgos macro y geopolíticos elevados, el panorama de IED sigue en duda; se recomiendan reformas domésticas para atraer IED y cooperación global para sostener reglas y flujos transfronterizos.

Para el Fondo Monetario Internacional mientras persista la incertidumbre comercial, habrá un flujo moderado de IED, porque las presiones de fragmentación geopolítica seguirán conteniendo los flujos de recursos por un lado y por el otro, proyecta concentración de proyectos de IED hacia EE. UU. (medidos por capex de nuevas iniciativas y expansiones de ya existentes, coherente con la relocalización por riesgos y política industrial.

II. Perspectiva económica para Colombia

El DANE informó que en el segundo trimestre de 2025 el PIB de Colombia, en su serie original, creció 2,1 % en comparación con el mismo periodo de 2024. Este resultado confirma una desaceleración respecto al dinamismo observado durante 2022–2023 y refleja un entorno de condiciones financieras más restrictivas. Para el primer semestre de 2025, la variación acumulada del PIB fue 2,4 %, lo que sugiere que la actividad de los primeros meses del año se vio favorecida por la normalización de ciertos sectores que aún padecían rezagos de la pandemia y por un nivel relativamente sólido del consumo de los hogares.

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos del DANE (2025).

2.1 Comparación con periodos recientes

Aunque la variación interanual del 2,1 % es inferior a la registrada en el primer trimestre de 2025 (2,7 %, según boletines previos del DANE), se mantiene por encima del crecimiento observado en el segundo trimestre de 2024, cuando la economía apenas repuntaba tras el freno de 2023.

2.2 Sectores con mayor contribución al crecimiento en el segundo trimestre de 2025

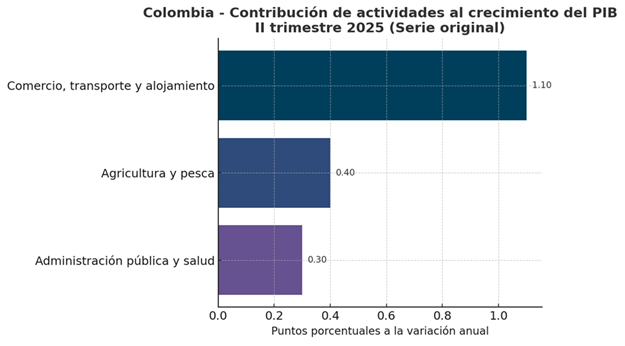

El crecimiento de 2,1 % del PIB no fue homogéneo entre ramas de actividad. El DANE destaca que las actividades económicas que más aportaron a la variación anual del valor agregado fueron las siguientes:

- Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas; transporte y almacenamiento; alojamiento y servicios de comida: esta rama creció 5,6 % y aportó 1,1 puntos porcentuales a la variación anual del PIB. El buen desempeño del comercio minorista y la recuperación del transporte terrestre de pasajeros se reflejan en este resultado.

- Agricultura, ganadería, caza, silvicultura y pesca: registró un crecimiento de 3,8 % y contribuyó con 0,4 puntos porcentuales. La reactivación de cultivos transitorios, la normalización de la logística marítima y el mayor consumo de productos frescos impulsaron esta rama.

- Administración pública y defensa; planes de seguridad social de afiliación obligatoria; educación; actividades de salud humana y servicios sociales: aumentó 1,8 % y aportó 0,3 puntos porcentuales. Este incremento refleja el comportamiento del gasto público corriente en educación y salud, así como la ejecución presupuestal en programas sociales.

La siguiente figura muestra cómo estas actividades contribuyeron a la variación anual del PIB del segundo trimestre de 2025:

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos del DANE (2025).

Se observa que las ramas de comercio, transporte y alojamiento generaron más de la mitad del crecimiento total del PIB, reflejando una demanda interna que se mantiene relativamente robusta, en particular en los servicios asociados al turismo y al transporte terrestre. La agricultura también aportó de manera importante gracias a la recuperación de la oferta alimentaria y a la mejora de las exportaciones agropecuarias. En contraste, sectores intensivos en inversión como la construcción, las actividades financieras o la industria manufacturera mostraron comportamientos más moderados o negativos, lo que evidencia el impacto del ciclo de tasas de interés elevadas y de la incertidumbre regulatoria.

2.3 Tasas de crecimiento sectorial

Para contextualizar las contribuciones mencionadas, en la siguiente figura se representan las tasas de crecimiento de las principales ramas que aportaron al PIB en el segundo trimestre de 2025.

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos del DANE (2025).

Este gráfico permite evidenciar que el comercio y los servicios asociados se expandieron a un ritmo más de tres veces superior al del conjunto de la economía. Si bien la agricultura creció a un ritmo moderado (3,8 %), su aportación al PIB es menor en términos relativos. Las actividades de administración pública, educación y salud registraron un crecimiento modesto, pero su peso en el valor agregado total también se traduce en un aporte relevante.

2.4 Análisis para Colombia

Los resultados del segundo trimestre de 2025 indican que la economía colombiana mantiene un crecimiento moderado, impulsado principalmente por el comercio y los servicios. Sin embargo, la reducción de la tasa de expansión frente al primer trimestre refleja los efectos de la política monetaria contractiva, la incertidumbre sobre la reforma tributaria y las tensiones geopolíticas internacionales. La moderación de la construcción y de algunas ramas de la industria manufacturera sugiere que la inversión privada aún no se reactiva plenamente.

De cara al cierre de 2025, es probable que el crecimiento anual se ubique alrededor de 2,5 %, siempre que se mantenga la recuperación del consumo y que la inversión pública en infraestructura logre dinamizar sectores rezagados. La inflación ha mostrado señales de desaceleración, lo que podría permitir una disminución gradual de las tasas de interés y favorecer la inversión. No obstante, la política fiscal seguirá siendo un elemento preponderante en la evolución del PIB, especialmente en un contexto en el que el gobierno debe equilibrar el gasto social con las metas de sostenibilidad fiscal.

III. Perspectiva para Armenia, Quindío

Para los sectores económicos que mayor contribuyen al valor agregado bruto de la ciudad de Armenia se tiene el siguiente análisis:

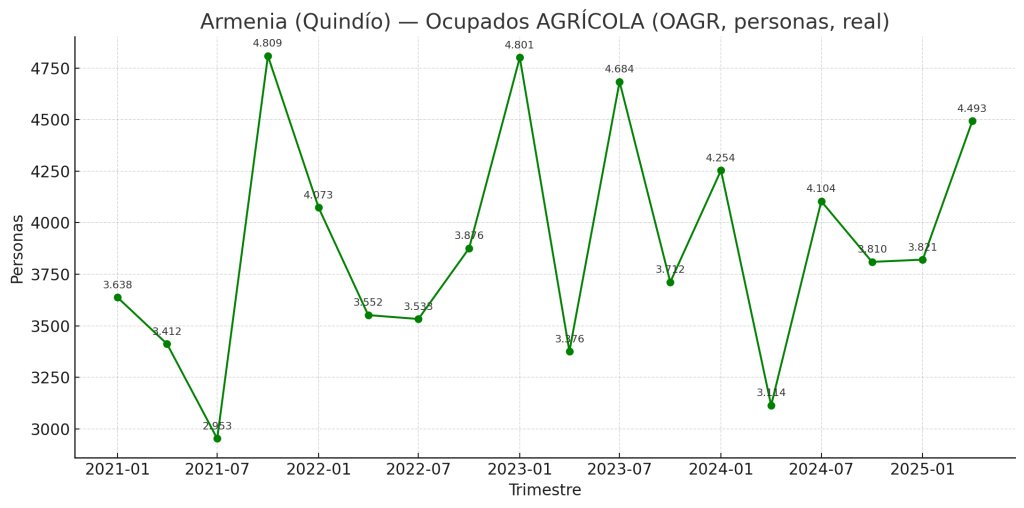

3.1 Agrícola

La evolución del número de empleos del sector agrícola tiene la siguiente dinámica:

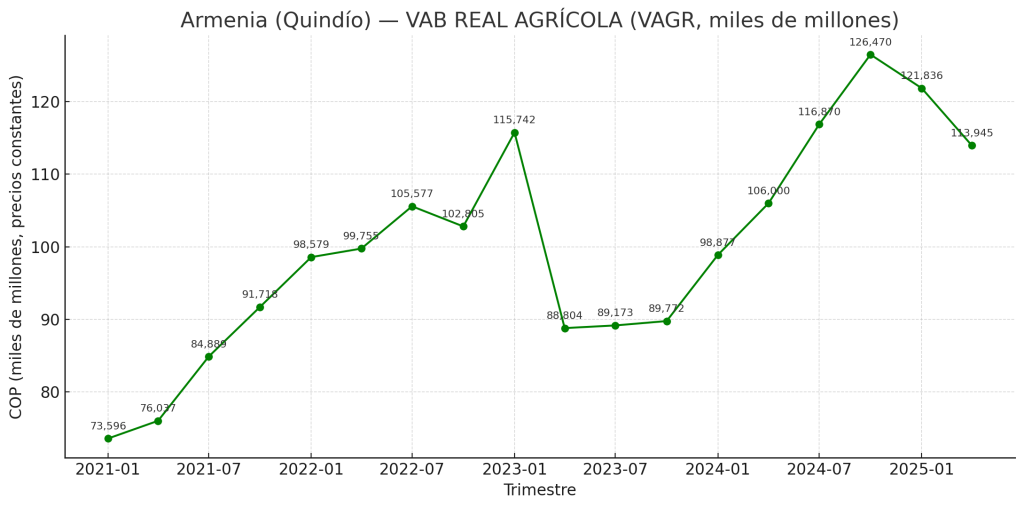

Respecto al VAB Agrícola se tiene la siguiente evolución:

Empleo y VAB agrícola no se mueven 1 a uno 1 a nivel trimestral. En 2025-T1 se observó un salto real de VAB agrícola año/año (+23,2%) con empleo cayendo año/año (−10,2%), lo que sugiere mejoras de productividad. En 2025-T2 ocurre lo contrario: empleo salta (+44,3% a/a) y el VAB agrícola se modera (+7,5% año/año y −6,5% trim/trim). Para el periodo 2025-T1: 31,89 → 2025-T2: 25,36 (−20% trim/trim aprox.). Esto señala que el fuerte aumento del empleo en T2 vino con menor VAB por trabajador lo que muestra una combinación de tareas de menor valor, asociada a estacionalidad de la cosecha, variaciones en clima que interrumpen procesos o problemas de logística.

El buen 2025 para bebidas es congruente con un VAB agrícola real todavía sólido año/año, aunque con ajuste trim./trim. en 2025-T2. Mirando a 2026–27, si los precios se normalizan, sostener el VAB agrícola real por persona dependerá más de productividad y valor en origen que del “viento de cola” externo con relación a los precios del café y otros productos a nivel mundial.

Armenia y su sector Agrícola (foco 2025–2027)

- Productividad y resiliencia: mejorar esquemas de riego eficiente, programar manejo de suelos, administrar poscosecha (mermas), todo lo anterior para generar más VAGR real sin requerir alzas equivalentes de empleo.

- Generar Valor en origen o diferenciación: la trazabilidad y certificaciones (cafés especiales, sellos ambientales) para sostener primas cuando se normalicen precios.

- Gestión de riesgo de mercado: trabajar con forwards y acuerdos con cooperativas y diversificación agro-industrial ligera (tostión/molido/subproductos) que permitan suavizar ingresos ante 2026–27.

- Ajuste operativo: alinear dotación laboral con picos de VAB (no sólo de actividad física), cerrando la brecha OAGR–VAGR observada en 2025-T2

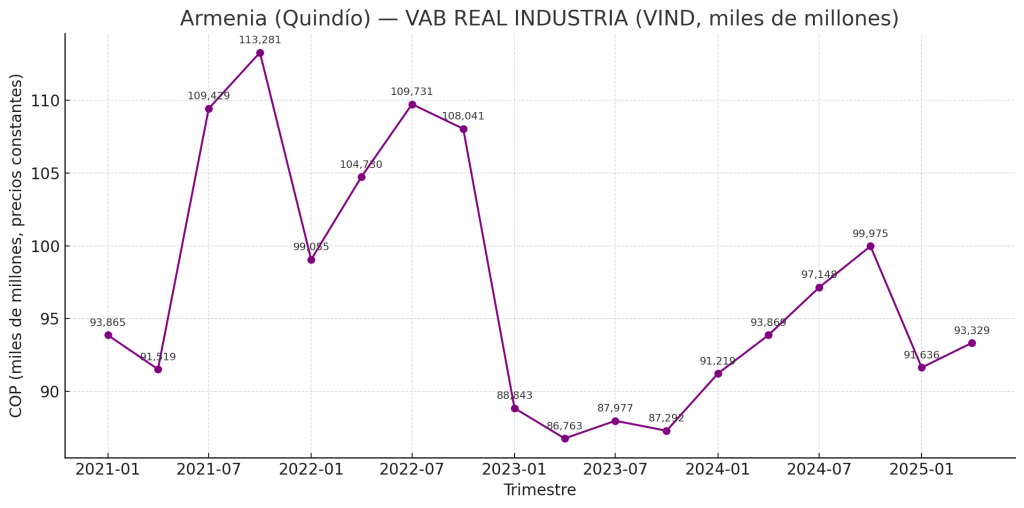

3.2 Industria

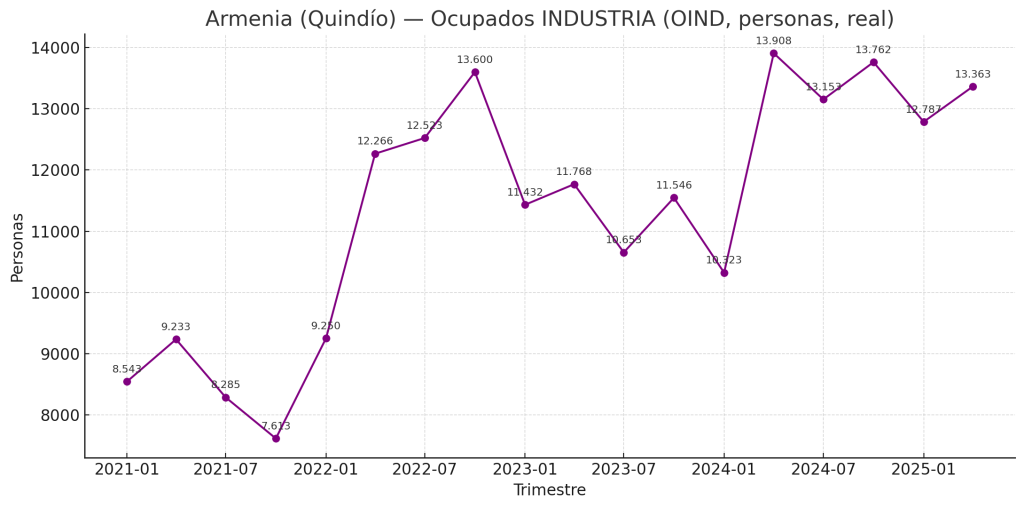

La evolución de los ocupados de la industria en Armenia ha mostrado el siguiente comportamiento:

La evolución del VAB de la industria en Armenia ha mostrado el siguiente comportamiento:

Tras el pico del VAB industrial en 2021-T4, el sector entró en fase de ajuste durante 2022–2023 (mínimo en 2023-T2). En 2024 mejoró el empleo de la industria con un VAB industrial que no retornó a los máximos de 2021, lo que indica en términos económicos una recuperación parcial con presiones de margen. En 2025-T2 el VAB industrial avanza trim/trim (+1,85%) pero cae año/año (−0,58%); los ocupados también cae año/año (−3,9%). El análisis económico sugiere demanda aún contenida y cautela inversora, coherente con un entorno de costos y tasas que apenas comienzan a aliviarse.

El contexto mundial indica que para los costos industriales, se proyectan energéticos a la baja en 2025 (≈−7%) y metales con caídas cercanas a 5%, lo que alivia insumos y podría mejorar márgenes si la demanda acompaña el aumento de ingresos real.

En Colombia, sectores intensivos en inversión —incluida la industria manufacturera— mostraron comportamientos moderados o negativos, reflejando el impacto de tasas altas y incertidumbre. Hacia 2025-T2/2026, la desinflación permitiría recortes graduales de tasas, apoyando una recuperación lenta de la industria si mejora la inversión.

Para Armenia, el patrón local con un VAB industrial aún por debajo del máximo de 2021 y los ocupados de la industria retrocediendo año/año, calza con la foto nacional: demanda externa moderada, crédito aún caro (aunque a la baja) y empresas cautas en ampliación de capacidad ante la incertidumbre política nacional. La posible reducción de costos energéticos y de metales es un viento de cola para márgenes en 2025–2026, pero la tracción de la demanda (local y exportaciones) será la condición para un repunte más claro del sector industrial de Armenia.

Armenia y su sector Industrial (foco 2025–2027)

- Generar eficiencia de costos y energía, que permitan capturar el alivio de insumos y metales y energía con contratos y eficiencia operativa, priorizando mantenimiento productivo y mermas.

- El Valor agregado y portafolio requiera mover mezcla hacia productos de mayor margen y menor intensidad energética; fortalecer calidad, trazabilidad y cumplimientos para mercados exigentes como los internacionales.

- Realizar Inversión selectiva, que dado el entorno de demanda, permiten priorizar automatización y cuellos de botella con payback claro. Se debe aprovechar la baja gradual de tasas para financiar CAPEX crítico.

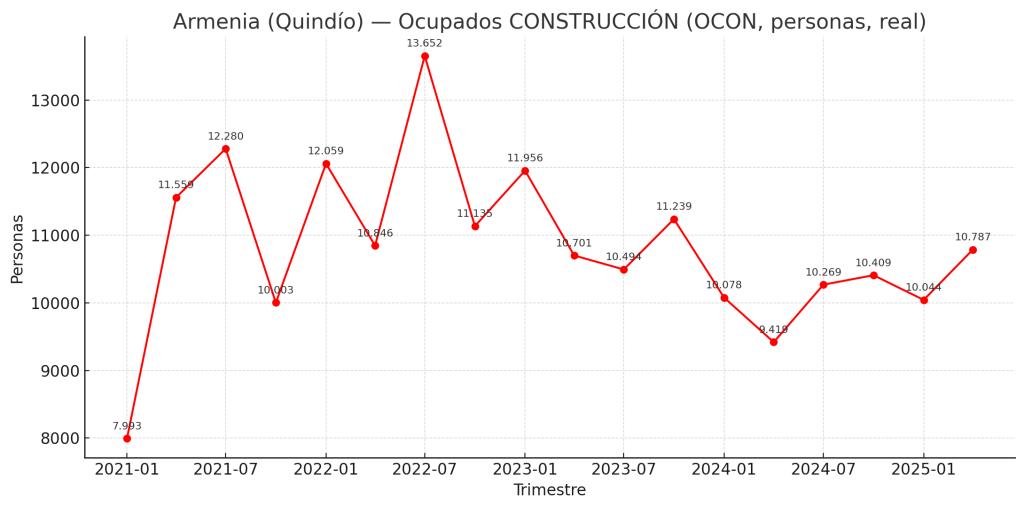

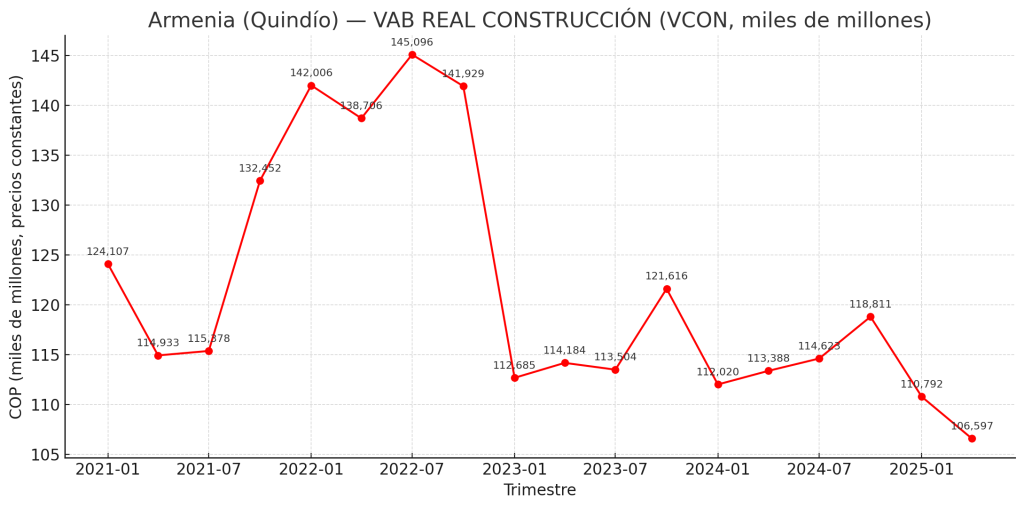

3.3 Construcción

La evolución de los ocupados de la construcción en Armenia ha mostrado el siguiente comportamiento:

La evolución del VAB de la construcción en Armenia ha mostrado el siguiente comportamiento:

Tras el máximo de 2022-T3, el sector entró en una fase de ajuste, donde el empleo repunta en 2025-T2 (+14,5% año/año), pero el VAB constructor real marca nuevo piso de la serie (−6,0% año/año y −3,8% trim/trim. La productividad simple se resiente en 2025-T2, donde sube el empleo pero el valor real cae, lo que sugiere márgenes presionados y/o una mezcla de obras más intensivas en mano de obra con menor valor agregado por hora en el trimestre, como por ejemplo proyectos de reformas o construcciones personalizadas

A nivel mundial, se estima reducción del precio de los energéticos y los metales, con lo que se alivia costos de materiales (acero, cemento vía energía), pero el soporte de demanda/financiación de los proyectos tanto de infraestructura como de vivienda serán claves para que el VAB constructor repunte.

A nivel Colombia, el PIB 2025-T2 creció +2,1% año/año, acumulando 2,4% en el semestre. Sectores intensivos en inversión como la construcción y parte de la industria manufacturera mostraron comportamientos moderados o negativos, reflejando tasas altas de interés e incertidumbre. Hacia 2025-T2/2026, la desinflación permitiría recortes graduales de tasas, abriendo espacio para una recuperación lenta si avanza la inversión tanto pública como privada.

Lo observado en 2025-T2, donde el empleo sube pero el VAB constructor baja, encaja con un entorno donde el costo de insumos empieza a ceder pero la demanda efectiva (crédito hipotecario, compras de vivienda, inicio de obras) aún no despega. El rebote sostenible del VAB constructor requerirá que la baja de tasas se transmita a financiación más barata, que se destrabe inversión (vivienda e infraestructura) y que se normalicen las expectativas del sector.

Armenia y su sector constructor (foco 2025–2027)

- Aprovechar los beneficios tributarios otorgados por la administración municipal para la ejecución de proyectos de construcción.

- Buscar el alivio de insumos, renegociando con proveedores y actualizar presupuestos-tipo para capturar la caída de energía y los metales.

- Revisar la logística de las obras para reducir sobrecostos.

- Secuencia de obras y mezcla de proyectos: priorizar ejecuciones con flujo asegurado (infraestructura pública, VIS y No VIS con preventas sólidas), maximizando VAB constructor por hora y evitando ociosidades de cuadrillas.

- Financiación y riesgo de tasas: explorar coberturas y esquemas de pago escalonado. Preparar portafolio para ventana de menor tasa (2025-S2/2026) con foco en proyectos de alto multiplicador.

- Gestión comercial: reforzar preventas y alianzas con intermediarios financieros, aprovechando programas públicos (subsidios, vías/espacio público) que movilizan demanda e impulsan encadenamientos

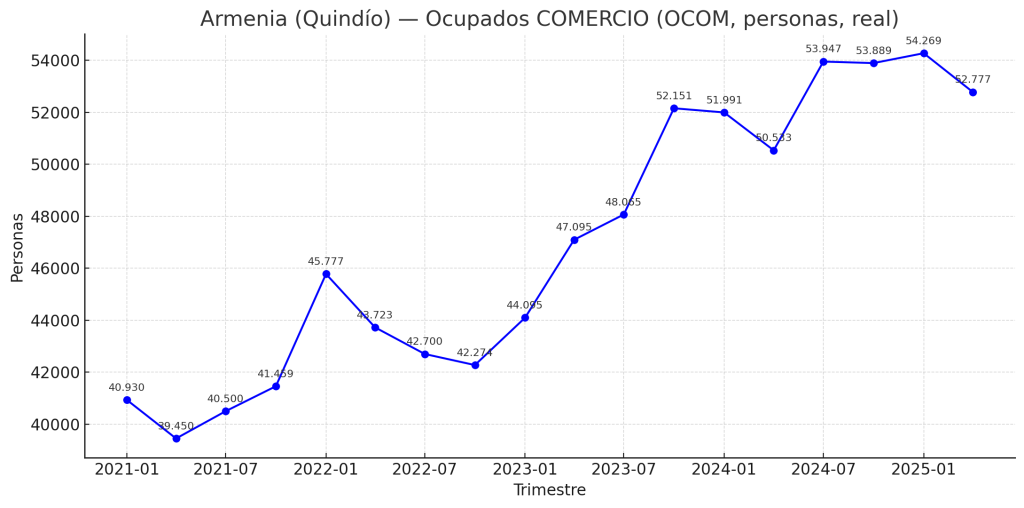

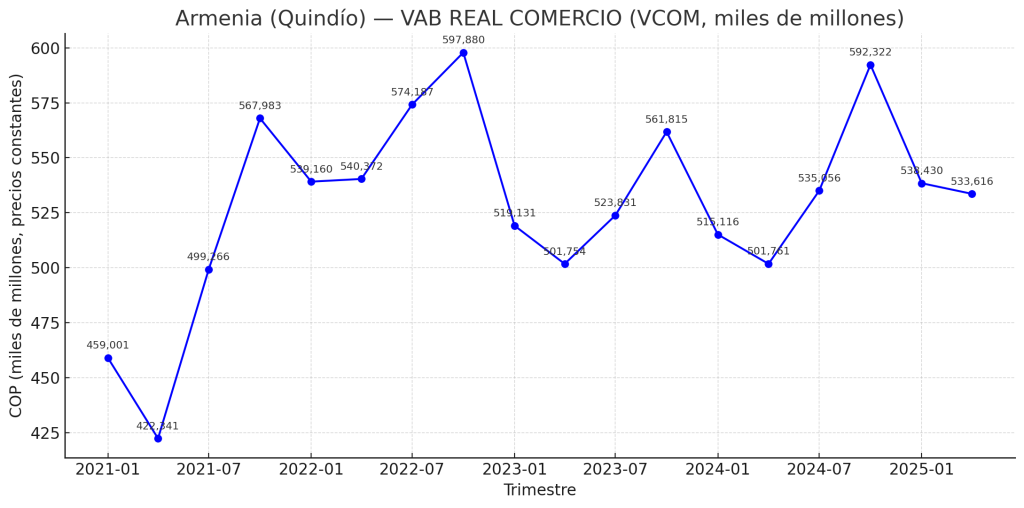

3.4 Comercio, Alojamientos, Restaurantes-Bares, Transporte y Almacenamiento

La evolución de los ocupados del comercio en Armenia ha mostrado el siguiente comportamiento:

La evolución del VAB del comercio en Armenia ha mostrado el siguiente comportamiento:

El empleo se mantiene por encima del año anterior (+4,4% año/año), aunque corrige trim/trim (−2,8%). El VAB real del comercio avanza año/año (+6,35%) pero cede ligeramente trim/trim (−0,9%), consistente con un trimestre de consumo aún sostenido pero con señales de moderación frente al máximo reciente (2025-T1).

A nivel mundial, la Inflación global a la baja según el Banco Mundial será de 2,9% en 2025–2026. El FMI estima 4,2% a 3,6%, aunque sensible a energía e insumos. Menor inflación ayuda al ingreso real de los hogares, relevante para el comercio minorista. El FMI prevé +2,6% en 2025 y +1,9% en 2026, con repunte acotado y luego en moderación, en un entorno de endurecimiento comercial.

A nivel Colombia, el PIB 2025-T2 con +2,1% año/año y un acumulado de 2,4% en S1-2025. El Comercio, transporte y alojamiento aportaron 1,1 pp del crecimiento con +5,6% año/año, reflejando un consumo de hogares relativamente sólido y el empuje de servicios asociados al turismo y transporte. En contraste, construcción e industria mostraron moderación o caídas por tasas altas e incertidumbre. Esto es coherente con un comercio que lidera el ciclo de recuperación pero enfrenta normalización en el margen.

Para Armenia, el avance año/año de VAB comercial (+6,35%) y ocupados del comercio (+4,44%) en 2025-T2 se alinea con la narrativa nacional donde el comercio y servicios traccionan el crecimiento. La leve caída trim/trim sugiere prudencia del gasto y posible estacionalidad tras un T1 fuerte. Un entorno de desinflación y baja gradual de tasas podría sostener la demanda en 2025-S2/2026, pero el impulso adicional dependerá de la confianza de los hogares, empleo y crédito.

Armenia y su sector comercial, hoteles, restaurantes, bares y transporte (foco 2025–2027)

- Gestión fina de inventarios y mix de estrategia comercial, ajustando el surtido hacia bienes y servicios de mayor rotación y margen. Usar analítica para minimizar quiebres y sobrestock ante una demanda que crece pero se modera.

- Una política de precios y promociones selectivas, que permitan desinflación, enfocarse en valor percibido (combos, fidelización) más que en descuento generalizado lo que mitiga la compresión de márgenes.

- Lograr Eficiencia operativa, optimizando turnos y horarios, digitaliando procesos (POS, logística de última milla) para elevar VAB comercial por persona sin sacrificar servicio.

- Apuesta por servicios conexos, integrar transporte y entregas, garantías, financiamiento al consumo en alianzas con fintech y bancos, aprovechando el liderazgo del bloque comercio-transporte-alojamiento en el PIB 2025-T2.

3.5 Sector gobierno en Armenia

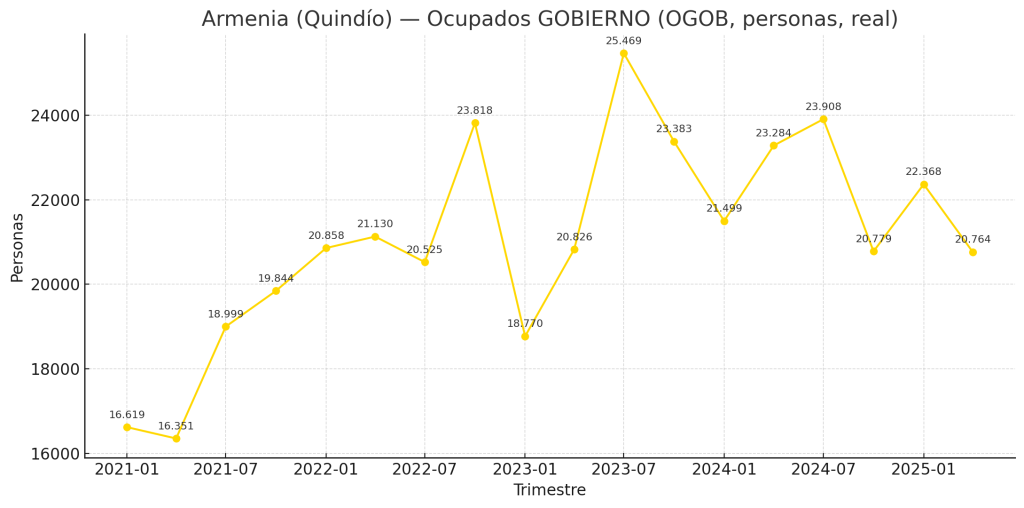

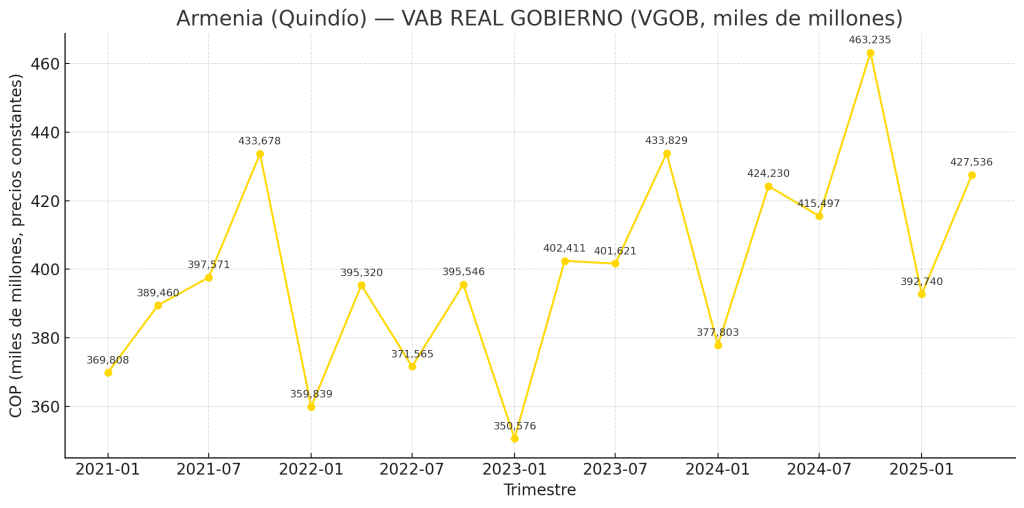

La evolución de los ocupados del Gobierno en Armenia ha mostrado el siguiente comportamiento:

La evolución del VAB del govierno en Armenia ha mostrado el siguiente comportamiento:

En Colombia, el PIB del gobierno 2025-T2 crece +2,1% año/año, acumulando 2,4% en S1-2025). La rama “Administración pública, defensa, educación y salud” creció 1,8% año/año y aportó 0,3 pp al PIB, reflejando gasto público corriente en educación y salud y avance de ejecución en programas sociales. Esto es consistente con un VAB del gobierno local todavía resiliente y con importantes ajustes de empleo.

Para Armenia, el patrón 2025-T2, con el VAB gobierno creciendo y ocupados del gobierno decreciendo calza con la idea de eficiencia relativa o recomposición del gasto (más bienes/servicios por funcionario) y con la desinflación que mejora el rendimiento real de partidas, en la medida en que el presupuesto local mantiene capacidad de ejecución gracias al excelente recaudo. De cara a 2026–2027, el desempeño del sector dependerá de: i) sendero de tasas y crecimiento (que define ingresos fiscales), ii) reglas fiscales y prioridades de gasto, y iii) continuidad de programas sociales y de inversión pública.

Armenia y su sector gobierno (foco 2025–2027)

- La Ejecución contracíclica y el enfoque en servicios esenciales, priorizando educación, salud y seguridad se convierten ramas que sostienen el aporte al PIB

- Se debe proteger el mantenimiento e inversión de alto multiplicador local.

- Mejorar productividad del gasto, profundizando compras públicas agregadas y programadas, haciendo uso de acuerdos marco y analítica de precios para capturar la baja de insumos (energía y metales) en contratos.

- Realizar gestión de planta y contratación, alineando dotación de ocupados a picos de ejecución y calendarios de servicios. Se debe fortalecer la formación y digitalización para sostener el VAB del gobierno local por persona.

- Hacer Planeación de mediano plazo, vinculando proyectos de infraestructura social y transformación digital con fuentes de financiamiento de diversas fuentes (nación/departamento/organismos) maximizando encadenamientos locales.

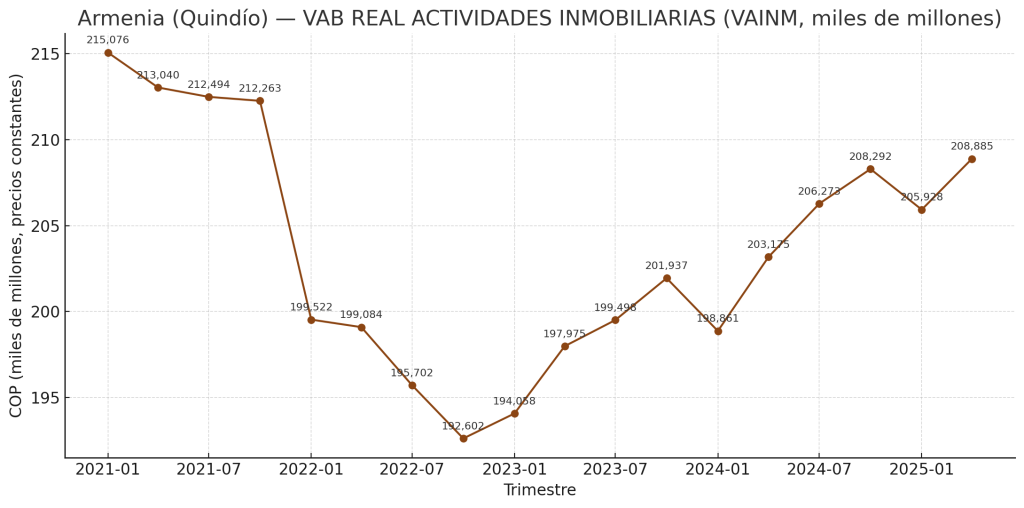

3.6 Sector inmobiliario en Armenia

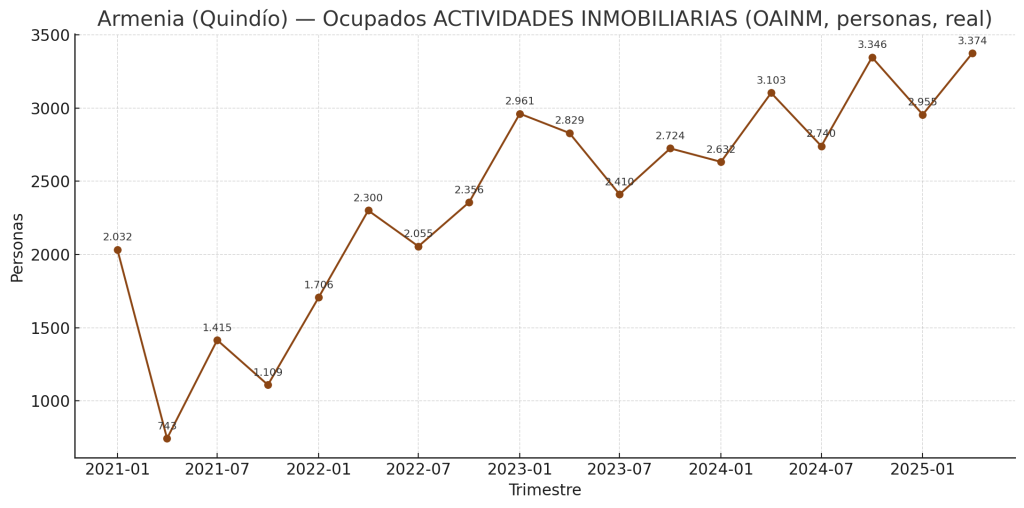

La evolución de los ocupados de sector Inmobiliario en Armenia ha mostrado el siguiente comportamiento:

La evolución del VAB de sector Inmobiliario en Armenia ha mostrado el siguiente comportamiento:

El empleo del sector inmobiliario acelera con fuerza tim/trim (+14%), mientras el VAB real crece moderadamente (+1,4% trim/trim). Frente a un 2024 de base relativamente alta en valor (máximos cercanos a 2021), la recuperación 2025 luce más intensiva en empleo que en valor por trabajador (productividad), típico en actividades inmobiliarias y de servicios asociados cuando mejora la ocupación y la rotación de inmuebles, pero los precios reales de alquiler y servicios ajustan con rezago.

El Observatorio proyecta desinflación de 4,1% en 2025, 3,5% en 2026, 3,0% en 2027 (inflación esperada), lo que abarata el costo real del financiamiento y favorece actividades ligadas a vivienda y servicios inmobiliarios si la demanda acompaña. En empleo, los escenarios locales prevén desempleo alrededor de 10.5% en 2025, estabilizando 10.5–9.5% en 2026–2027, consistente con una reactivación gradual: mejor mercado laboral apoya comercio y servicios y, por canal de ingresos, la demanda de alquileres y servicios inmobiliarios.

Con inflación a la baja y tasas en proceso de normalización, es plausible que en 2025-S2/2026 se sostenga la demanda de servicios inmobiliarios como la gestión, corretaje, administración y alquileres. El patrón 2025-T2 de los ocupados con fuerte avance y VAB inmobiliario en mejora moderada es compatible con más transacciones y actividad y precios reales aún ajustándose.

Armenia y su sector inmobiliario (foco 2025–2027)

- Hacer Gestión de mezcla y ocupación, priorizando segmentos con rotación alta (alquiler residencial y comercial de ticket medio), contratos con indexación clara y métricas de vacancia para sostener VAB inmobiliario con los ocupados actuales.

- Alcanzar Eficiencia operativa, mediante la digitalización de cobros, mantenimiento y CRM, reduciendo tiempos muertos y mejorando VAB por persona en picos de actividad.

- Generar Estrategia de precios y cláusulas, que incluyan desinflación, usar cláusulas de ajuste transparentes y servicios de mayor valor (seguros) para proteger márgenes.

- Alianzas con crédito y aseguradoras para facilitar financiamiento de depósitos y pólizas. La mejora esperada del mercado laboral apoya la calidad de cartera y reduce vacancia.

3.7 Inflación en Armenia

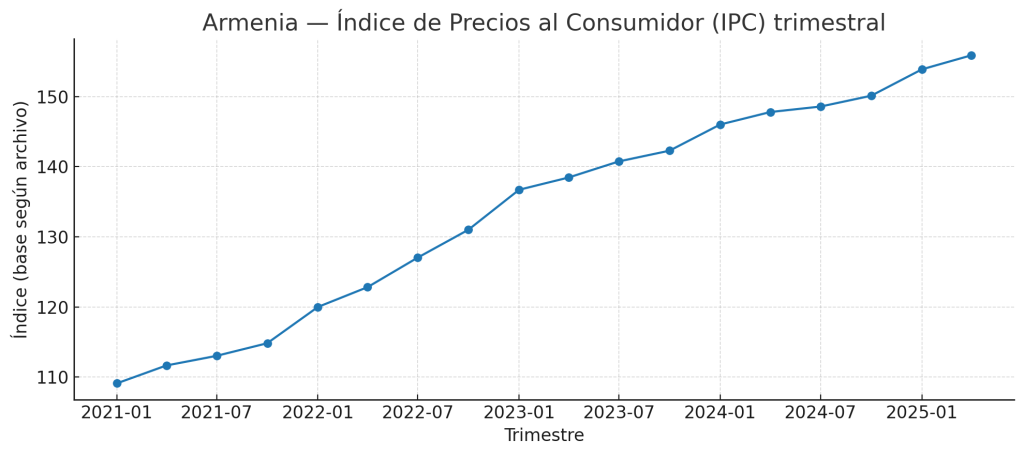

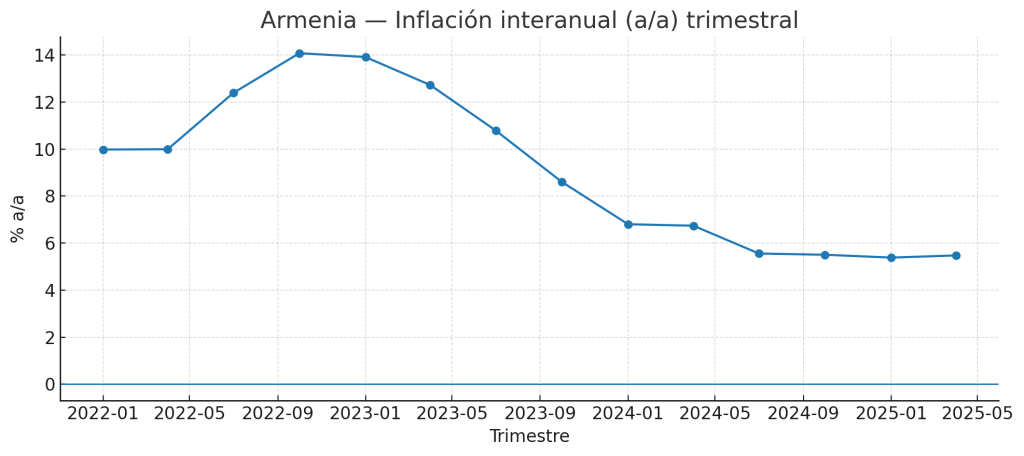

La dinámica del Índice de Precios al Consumidor (IPC) presentó el siguiente comportamiento:

El IPC de Armenia presentó una inflación año/año de 5,47% y la inflación trimestral fue de trim/trim de 1,31%. Se identifican dos puntos de giro en la dinámica: un Pico de 14,08% en 2022-T4 y un valle reciente de 5,38% en 2025-T1 (ligero repunte a 5,47% en 2025-T2).

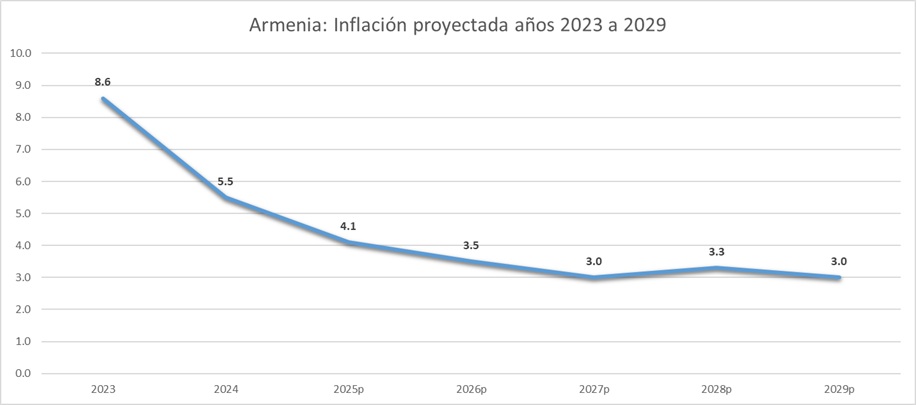

La inflación ha perdido desaceleración, con lo que se espera que para el año 2025 en Armenia cierre en 4.9%, en 2026 4.4% y el año 2027 en 3.9%.

4. Conclusión

El análisis del PIB del segundo trimestre de 2025 para Colombia muestra una economía que crece, pero a un ritmo moderado. El dato de 2,1 % evidencia una desaceleración con respecto al trimestre anterior, aunque el balance del primer semestre (2,4 %) sigue siendo positivo. El dinamismo se concentra en el comercio, el transporte y el alojamiento, acompañado del buen desempeño del agro y de los servicios públicos de educación y salud. Para mejorar las perspectivas, se requieren políticas que incentiven la inversión productiva y reduzcan la incertidumbre regulatoria, garantizando al mismo tiempo la sostenibilidad fiscal y el bienestar social.

Para la ciudad de Armenia, se mantiene la proyección de crecimiento de 3.0 % para 2025, 3.5 % para 2026 y 3.4 % para el año 2027.

Referencias

Banco Mundial. (2025). Perspectivas económicas mundiales. Junio 2025. https://www.bancomundial.org/es/publication/global-economic-prospects

Departamento Administrativo Nacional de Estadística. (2025, 15 de agosto). Producto Interno Bruto, Segundo Trimestre año 2025. https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales/cuentas-nacionales-trimestrales/pib-informacion-tecnica

Fondo Monetario Internacional. (2025). Actualización de Perspectivas de la Economía Mundial. Julio 2025.

Perspectiva económica de Armenia 2025 (Mayo/2025)

I. Contexto

Exploradas las variables macroeconómicas claves del departamento del Quindío (ver nota), se puede analizar las perspectivas económicas de Armenia para los años 2025 y 2026, actualizando las estimaciones ya realizadas.

II. Metodología

El PIB departamental se publicó en mayo 30 de 2025. Con las cifras y análisis del Departamento, se puede abarcar el de la ciudad de Armenia. En términos del PIB en pesos corrientes del Quindío, se proyectó el PIB de la ciudad de Armenia, utilizando el índice de importancia municipal del Dane (2025) que brinda la participación de los sectores primario, secundario y terciario de la economía municipal. Posteriormente, se ponderó cada sector por la participación de las ramas del departamento para obtener el Valor Agregado Bruto (VAB) municipal por ramas económicas

Este análisis permite dimensionar adecuadamente las diferencias entre la economía del departamento y su capital Armenia.

III. Comportamiento del PIB de Armenia

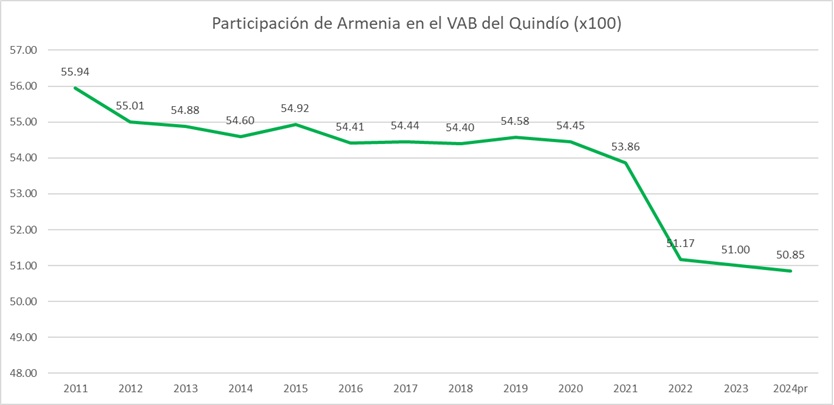

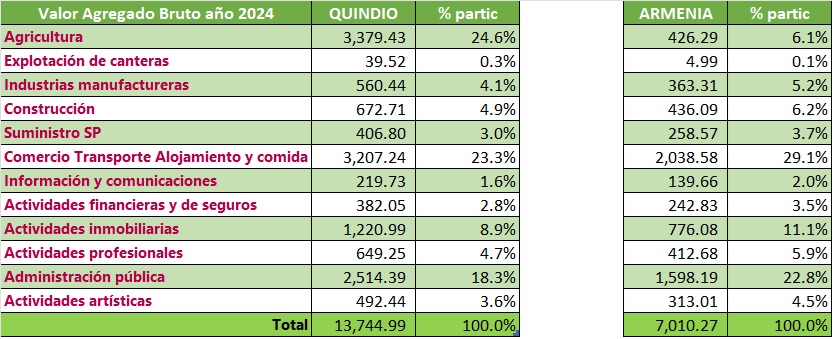

Por sectores, se refleja que para el Quindío, la mayor participación la tiene la agricultura con un peso de 24.6%, mientras que para Armenia este sector es el quinto con una participación de 6.1%.

El comercio en el departamento pesa 23.3% ocupando el segundo lugar, mientras que para Armenia es el principal sector con un peso de 29.1%.

En el departamento, la administración pública pesa el 18.3% y es la tercera rama en tamaño, mientras que en Armenia es el segundo sector con el 22.8%.

La construcción pesa en el departamento el 4.9%, mientras que para la capital es de 6.2%. La industria manufacturera pesa para el Quindío el 4.1% y para Armenia pesa el 5.2%.

Las actividades inmobiliarias que son la cuarta rama económica en el departamento pesa el 8.9% y para su capital el 11.1%, siendo el tercer reglón de mayor contribución al VAB.

En resumen, Armenia muestra una concentración en economías de aglomeración respecto al departamento del Quindío.

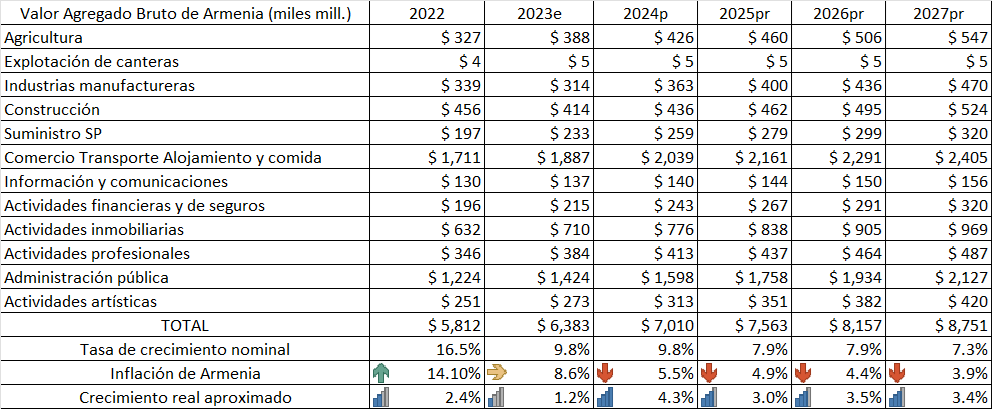

IV. Crecimiento esperado del VAB de Armenia

Para estimar el crecimiento del VAB de Armenia, se utilizan las cifras que arroja la estimación a partir del índice de importancia municipal, expuestos en la sección anterior. Estas estimaciones se ajustan por la inflación, lo que arroja el crecimiento real aproximado.

Inflación de Armenia

El Observatorio Económico de la Secretaría de Hacienda de Armenia hace un seguimiento mensual del comportamiento de la inflación de la ciudad. Con base en los análisis, se estima el siguiente comportamiento para al inflación.

La última milla que le falta a la inflación para llegar el rango meta ha mostrado ser la más pegajosa, con desaceleraciones muy lentas. Con dicha inflación se estima el siguiente comportamiento del VAB para Armenia.

Las proyecciones indican que el año 2024 Armenia creció el 4.3% cuando el departamento lo hizo el 2.2%. Para el año 2025 se estima un crecimiento del 3.3%, en sintonía con la alta incertidumbre producto del año electoral. Para el primer trimestre del año 2026 se asume una volatilidad mayor por la recta final de las elecciones, lo que tendrá como consecuencia un crecimiento ligeramente menor al año 2025, por lo que se espera un aumento del 3.2%.

Mercado Laboral

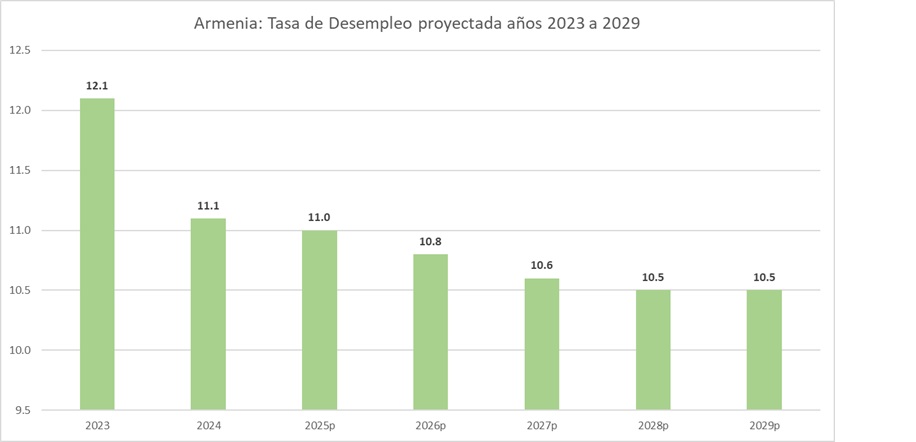

La tasa de desempleo de la ciudad ha ido disminuyendo, en concordancia con el crecimiento del VAB. En efecto, el crecimiento del 4.3% estimado para el año 2024 produjo una disminución de -1.0% en al tasa de desempleo para esa misma vigencia. Para el 2025, con un crecimiento esperado del 3.3% en el VAB, se espera que la tasa de desempleo se reduzca en 0.6%. Para el 2026 y una vez definida la carrera presidencial, se espera que siga la senda de reducción con un -0.7%, llegando a 10.2% como tasa de desempleo de la ciudad.

Los datos así lo demuestran. El desempleo de la ciudad fue en el primer trimestre de 2025 10.6% y para el trimestre móvil febrero a abril de 2025 fue de 10.1%, lo que muestra una clara descendente en los niveles de desempleo.

Comportamiento por sectores

El comportamiento por sectores se muestra en la siguiente tabla:

| Rango Crecimiento | Ramas económicas | Criamiento promedio |

|---|---|---|

| Líderes (> 12 %) | Industrias manufactureras (15,7 %), Actividades artísticas y entretenimiento (14,7 %), Servicios financieros y de seguros (12,8 %), Administración pública (12,3 %) | 13.9% |

| Dinámicas (9-11 %) | Suministro de servicios públicos (11,0 %), Agricultura (10,0 %), Actividades inmobiliarias (9,2 %), Comercio-Transporte-Alojamiento (8,0 %) | 9.6% |

| Crecimiento moderado (5-7 %) | Comercio-Transporte-Alojamiento (8,0 %), Actividades profesionales (7.5%), Construcción (5,4 %) | 7.0% |

| Rezagos (≤ 2 %) | Información y comunicaciones (2,2 %), Explotación de canteras (-0,3 %) | 1.0% |

Entre las razones para el crecimiento de los sectores líderes tenemos:

| Rama (crec. nominal 24/23) | Motores específicos en el contexto quindiano | Factores macro / institucionales que amplifican |

|---|---|---|

| Industrias manufactureras (+15,7 %) | * Repunte del clúster agro-industrial*: nuevas líneas de tostión y liofilización de café especial, y plantas de pulpa de fruta para exportación.* Sustitución de importaciones*: la devaluación 2023-24 encareció insumos foráneos y favoreció proveedores locales de envases y muebles.* Economías de escala* en las Zonas Francas Cafeteras (arancel 0 % para bienes intermedios). | La producción manufacturera del Quindío ya venía creciendo (7 % interanual en abril-2024) según la Encuesta Manufacturera Territorial. La fase de desinflación redujo el costo de la energía (tarifa SP -4 % real), mejorando márgenes. |

| Actividades artísticas y entretenimiento (+14,7 %) | * Boom turístico pos-pandemia*: 920 000 visitantes al Parque del Café en 2024, +8 % vs 2023.* Calendario de grandes eventos*: Festival “Armenia Vive la Música”, Copa Mundial Juvenil de Ciclismo, ferias de cómic y gastronomía.* Alza de precios de boletería* (indexada a IPC+), lo que eleva el VAB nominal. | El sector ya era uno de los más dinámicos del país (crecimiento nacional 12 % en II-2024); el Quindío captura esa tendencia gracias a su vocación recreativa y la recuperación plena del aforo de espectáculos. |

| Servicios financieros y de seguros (+12,8 %) | * Profundización bancaria regional*: llegada de dos neobancos, aumento de billeteras digitales y microcrédito para caficultores.* Expansión del crédito hipotecario VIS y No-VIS* ante tasas reales negativas.* Mayor colocación de seguros agrarios y de salud prepago.* | Aunque las utilidades totales del sistema cayeron a nivel nacional, los ingresos por intereses y tarifas siguieron creciendo en 2024, de los que Armenia se beneficia vía sucursales y fintech. |

| Administración pública (+12,3 %) | * Nueva planta de personal* ligada al Plan de Desarrollo Municipal 2024-27 (“Armenia con Más Oportunidades”).* Mayor masa salarial* (decreto de aumento del 12 % para servidores territoriales, por encima del IPC 5,5 %).* Ejecutoria de obras y compras públicas* con recursos del SGP y regalías, que se devengan como valor agregado del gobierno. | El Plan Plurianual de Inversiones municipal incrementó en 15 % nominal los recursos 2024-25, especialmente para infraestructura y cultura, inflando el VAB de la rama gobierno-educación-salud. |

Para los sectores dinámicos encontramos:

| Rama (crec. 24/23) | Impulsores directos de la variación nominal | Por qué ahora (2024) | ¿Qué vigilar en 2025-26? |

|---|---|---|---|

| Suministro de servicios públicos – +11,0 % | • Mayor demanda eléctrica de manufactura y turismo.• Primera mitad de 2024 todavía con tarifas altas (antes del ajuste CREG) y venta de excedentes a la red.• Expansión de redes de gas en Montenegro + Tebaida y conexión de pequeños parques solares. | El costo del kWh en el Quindío solo empezó a descender en el 2.º semestre (-9 % prom.), de modo que el promedio anual siguió por encima de 2023, elevando ingresos corrientes de EDEQ y EPA. | Bajada tarifaria de acueducto/alcantarillado a partir de enero-2025, moderará el crecimiento nominal; la clave será cuánto compense el aumento de volumen (nuevos usuarios y turismo). |

| Agricultura – +10,0 % | • Cosecha cafetera abundante (≈ 800 k arrobas semestre II) y mejores calidades, con precio externo firme. • Depreciación promedio del peso (-7 %) elevó el ingreso en COP por exportación.• Diversificación a aguacate Hass y cacao especial; caída de 18 % en fertilizantes abarató costos. | La producción nacional rozó 14 M de sacos en 2024, la mayor desde 2017; Quindío captura esa dinámica al ser 6.º productor del país. | El fenómeno Niño débil previsto para 2025 puede reducir rendimiento; vigilar precios internacionales y el programa de renovación de cafetales (50 % área > 7 años). |

| Actividades inmobiliarias – +9,2 % | • Reanimación de compraventa de vivienda: el IPVN subió solo 3,1 %, lo que mejoró la asequibilidad y disparó escrituraciones VIS y No-VIS • Inversión de migrantes y nómadas digitales; auge de renta turística (26 % más viviendas registradas). | Tasas reales negativas (DTF real < 0) y subsidios “Mi Casa Ya” empujaron la demanda, mientras el índice de costos de construcción subió solo 2,4 %. | Una eventual subida de tasas del Banco de la República en 2.º sem 2025 y la saturación de oferta VIS pueden desacelerar el ramo; observar también la reforma catastral. |

| Comercio-Transporte-Alojamiento – +8,0 % | • Turismo récord: 920 mil visitantes al Parque del Café (dato 2024) y temporada alta con 950 mil turistas en solo 8 días de fin-año.• 26 % más alojamientos turísticos y nuevas rutas aéreas; El Edén superó 688 mil pasajeros (+5 % vs 2023). • Mayor consumo minorista (empleo se recupera, remesas crecieron 9 %). | Efecto arrastre de la reapertura post-COVID y promoción turística “Eje Cafetero Seguro”; logística mejorada tras el túnel de La Línea permitió reposición de inventarios. | Desaceleración de la economía nacional (PIB 2025 ≈ 3,0 %) puede restar vigor al consumo, pero los diferentes torneos deportivos dan soporte a la demanda de transporte y hotelería. |

Para los sectores de crecimiento moderado tenemos que la Construcción (5.4%) es uno de los de menor crecimiento, dado la crisis de construcción de vivienda VIS y las bajas en los datos de lanzamientos, iniciaciones y ventas para Armenia (ver nota). El Comercio-Transporte-Alojamiento (8,0 %) se ha visto altamente afectado por las plataformas de comercio electrónico, que entre las de mayor movimiento envían en total 125 millones de paquetes en el año 2024. Finalmente, las Actividades profesionales (7.5%) indican que el crecimiento se da por personal profesional y técnico que en su mayoría trabaja por cuenta propia, siendo un termómetro de la calidad del trabajo en el mercado laboral.

V. Relación entre la variables macroeconómicas básicas en Armenia

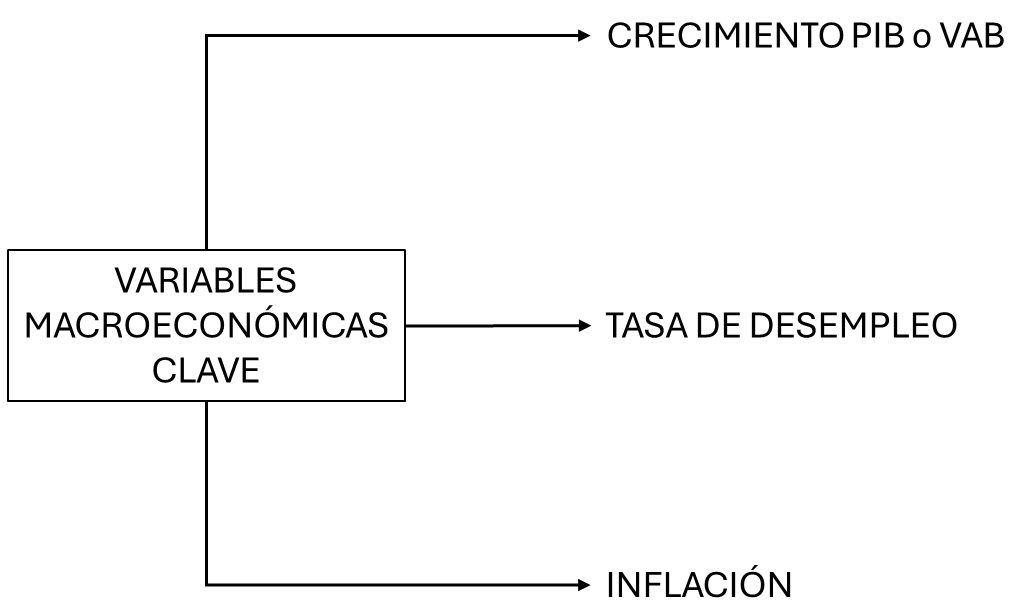

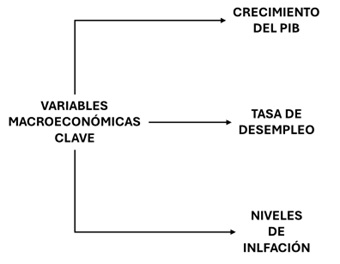

La relación entre las variables macroeconómicas básicas están fundamentadas por la ley de Okun [ Desempleo = F(VAB) ] y por la ley de Phillips [ Inflación = F(Desempleo) ]. Los mecanismos de transmisión se resumen en la siguiente tabla:

| Relación clave | Mecanismo principal | Evidencia/ley empírica | Horizonte relevante |

|---|---|---|---|

| PIB ↔ Desempleo | Cuando la economía produce por debajo de su capacidad, las empresas requieren menos trabajo ⇒ sube el desempleo. Cuando el PIB crece por encima de la tendencia, se genera empleo. | Ley de Okun: ≈ 1 punto de crecimiento adicional del PIB por encima de la tendencia reduce la tasa de desempleo entre 0,3-0,5 p.p. (varía por país). | Corto y medio plazo |

| Desempleo ↔ Inflación | Menor desempleo ejerce presión al alza sobre salarios; las empresas trasladan parte de ese mayor costo a precios. | Curva de Phillips (desempleo por debajo de su “tasa natural” suele acelerar la inflación); en el largo plazo tiende a ser vertical (no hay trade-off sostenible). | Corto plazo |

V.1. VAB y los ocupados de Armenia

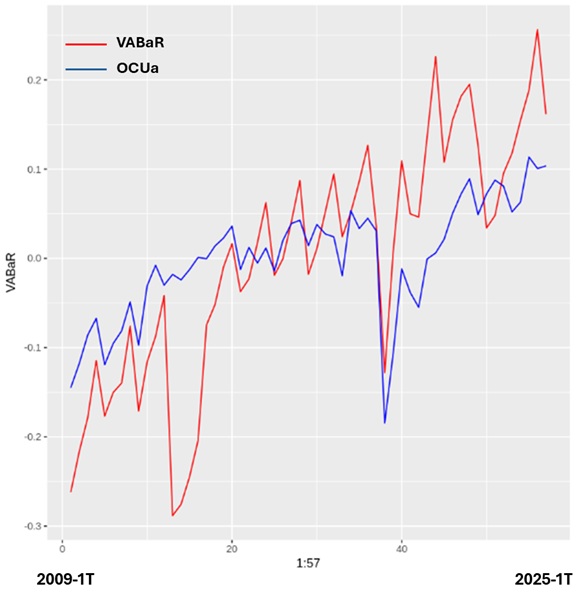

De la sección de datos de la Rap Eje Cafetero (ver enlace), se tomaron los datos trimestrales entre el año 2011 y 2025 tanto del VAB de Armenia como de los ocupados, para un total de 57 observaciones para cada variable. El comportamiento en términos de logaritmo y en escala común (media de la serie que resta cada observación) se muestra en la siguiente gráfica:

Para medir la relación se tomó en cuenta varias opciones de modelo: vectores autorregresivos, vector de corrección de errores y autorregresivo de rezago distribuido.

Los resultados indican que las variables (OCUa, VABaR) no están cointegradas, por lo que los únicos modelos disponibles son VAR y ARDL. La exploración de los modelos, con los criterios de información de Akaike arrojan los siguientes resultados:

El mejor modelo para la data disponible es el ARDL. La forma funcional utilizada es:

d.1.OCUa(t) = A0 + A1*OCUa(t-1) + B0*d.1.VABa(t) + B1*VABa(t-1) + E(t)

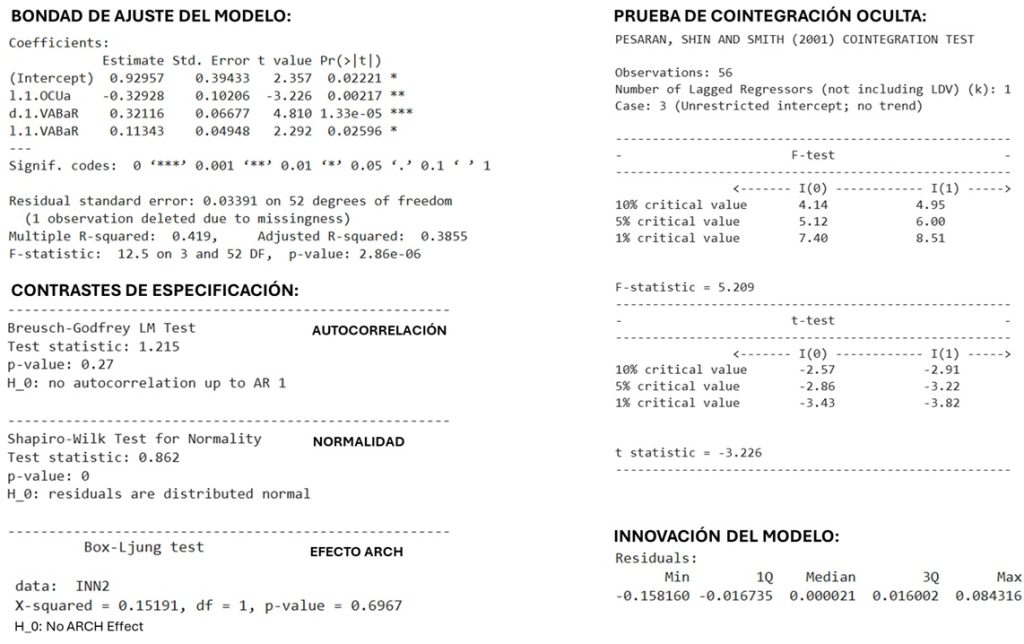

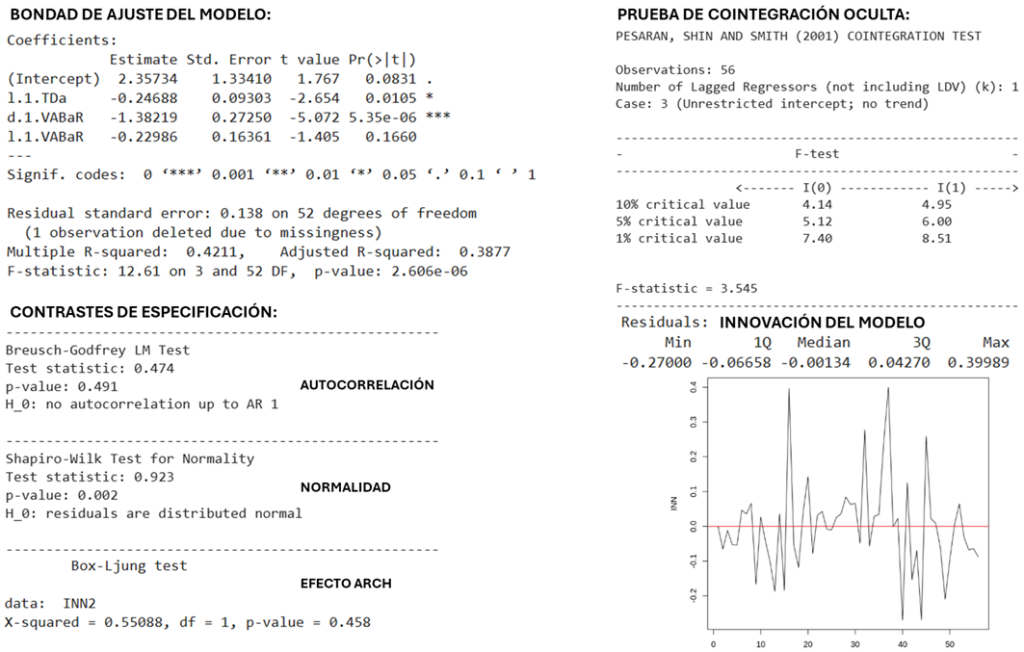

Los resultados del modelos indican:

La bondad de ajuste del modelo es apropiada: todas las variables y el intercepto son significativas y en conjunto, el modelo es significativo. La variación de las variables de control explican el 42% de la variable de análisis.

Contrastes de especificación: indican que el modelo no tiene problemas de auto correlación y no tiene efecto ARCH. La distribución de las innovaciones no posee una distribución normal.

Las pruebas de cointegración oculta indican que está cointegrado al 10% de significancia.

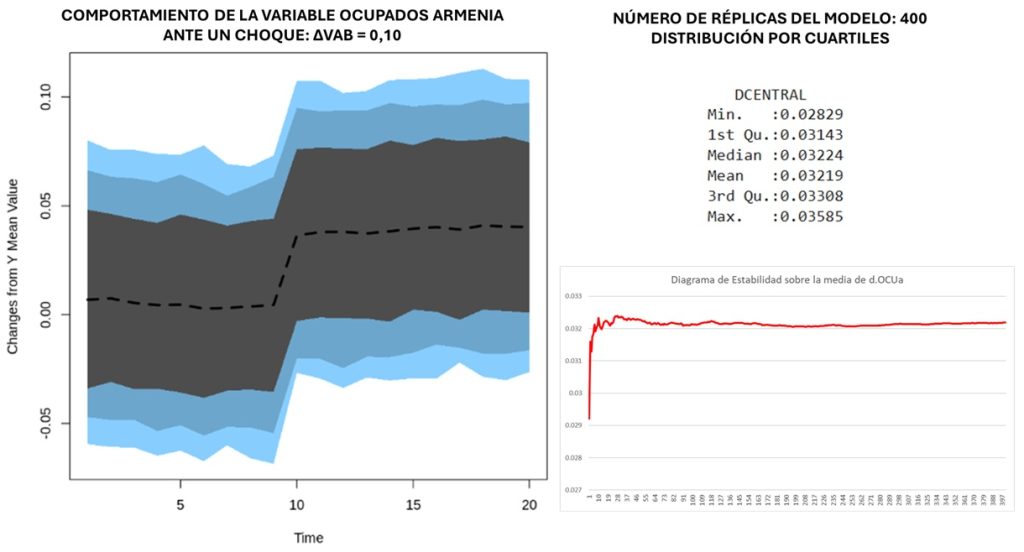

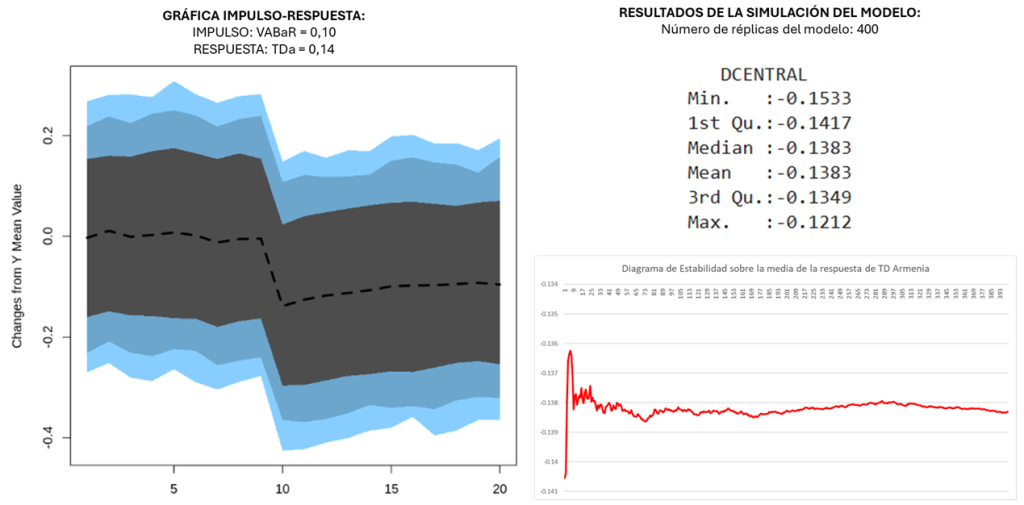

Sobre el modelo se realizó una simulación de 400 réplicas, para obtener la respuesta de los ocupados ante una variación del VAB de Armenia del 10% fue de 3.2%.

Los resultados de la simulación indican que un aumento del 10% en el valor agregado bruto de la ciudad de Armenia induce a un aumento del 3.2% en el número de ocupados. Para colocar el ejercicio en números, un aumento de $701 mil millones de pesos del VAB de Armenia, se generaría un aumento de 4.431 ocupados en el mercado laboral de Armenia. En otras palabras, para generar un puesto de trabajo que permanezca en el tiempo, se requiere un aumento de $ 158,224,889 en el valor agregado de la ciudad.

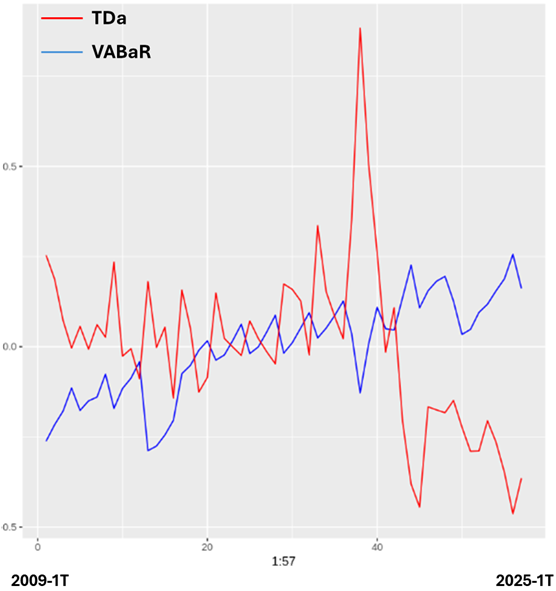

V.2 VAB y la tasa de desempleo de Armenia

Un análisis similar se realizó pero con la tasa de desempleo de Armenia. Los resultados fueron los siguientes:

La tasa de desempleo responde de manera más agresiva frente a la variaciones del VAB.

En efecto, la respuesta de la tasa de desempleo producto de los cambios en el VAB de Armenia es mas que proporcional.

Los resultados de las simulación indican que si el VAB de Armenia aumenta el 10%, la tasa de desempleo disminuye en un 14%.

Los resultados de la simulación indican que un aumento del 10 % en el valor agregado bruto de la ciudad de Armenia induce a una disminución de -1.53 % en la tasa de desempleo. Para colocar el ejercicio en números, un aumento de $701 mil millones de pesos del VAB de Armenia, se generaría una disminución de la tasa de desempleo, que pasaría de 11.1 % a 9.57 %.

V.3 Conclusiones del ejercicio econométrico

El crecimiento del VAB de Armenia explica solo 42 % de la variación anual de los ocupados y de la tasa de desempleo (TD), por lo que otros factores como la estructura sectorial (la economía de la ciudad centrada en comercio que abarca el 29 % del VAB y gasto público con 23 %), el tejido empresarial (centrado en micronegocios representan el 64 % del tejido empresarial), la informalidad laboral (que llega al 46 %) y shocks puntuales están pesando más en las dinámicas del mercado laboral de la ciudad.

VI. Recomendaciones

Para garantizar el dinamismo del VAB de Armenia, se debe tener en cuenta:

Turismo como ancla: explica buena parte del dinamismo en comercio, alojamiento, servicios públicos (mayor consumo) e incluso inmobiliario (vivienda vacacional). Romper la estacionalidad de estos servicios mediante eventos deportivos ha demostrado su efectividad y derrama económica.

Desinflación + tasas reales bajas: abarataron insumos y estimularon crédito, lo que se refleja en utilidades y en transacciones inmobiliarias.

Externalidades de depreciación: sectores exportadores (café, frutales) y sustitución de importaciones en agroindustria impulsan la agricultura y la demanda energética asociada.

Perspectiva económica de Armenia 2025 (Abril/2025)

I. Contexto internacional

El Fondo Monetario Internacional (FMI) prevé un crecimiento global del 2,8% en 2025, una revisión a la baja desde el 3,3% estimado anteriormente. Esta reducción se atribuye principalmente a la intensificación de las guerras comerciales, especialmente por los aranceles impuestos por Estados Unidos, que han generado incertidumbre y afectado la inversión y la actividad económica global. El Banco Mundial (BM) estima un crecimiento mundial estable del 2,7% para 2025 y 2026. Aunque la inflación y las tasas de interés están descendiendo gradualmente, el BM advierte que este ritmo de crecimiento es insuficiente para fomentar un desarrollo económico sostenido, especialmente en economías emergentes y en desarrollo.

| País / Región | Crecimiento PIB 2025 (FMI) | Crecimiento PIB 2025 (Banco Mundial) | Inflación 2025 (FMI) | Comentarios |

| Estados Unidos | 1,8% | 2,1% | 3,0% | Afectado por tensiones comerciales y altas tasas de interés. |

| China | 4,0% | 4,5% | 2,2% | Recuperación moderada tras desaceleración en exportaciones. |

| Zona Euro | 0,8% | 1,0% | 2,0% | Crecimiento lento por debilidad en consumo e inversión. |

| España | 2,5% | 2,4% | 1,9% | Resiliencia económica superior al promedio europeo. |

| Japón | 0,6% | 0,7% | 1,5% | Crecimiento moderado apoyado en consumo interno. |

| India | 6,8% | 6,9% | 4,5% | Motor clave del crecimiento global impulsado por servicios. |

| México | -0,3% | 0,0% | 3,5% | Riesgo de recesión por aranceles de EE.UU. y débil inversión. |

| Brasil | 2,0% | 1,8% | 4,0% | Expansión moderada; políticas fiscales restrictivas. |

| Colombia | 2,2% | 2,4% | 4,3% | Recuperación leve tras desaceleración en 2024. |

| Perú | 2,9% | 2,9% | 2,8% | Impulsado por proyectos de infraestructura y minería. |

II. Contexto Económico nacional

El FMI ha revisado a la baja su estimación de crecimiento para Colombia en 2025, situándola en 2,4%, frente al 3% proyectado anteriormente. Esta revisión se debe a factores como la desaceleración del comercio internacional y las tensiones geopolíticas que afectan la inversión y el consumo. Inicialmente, el BM proyectaba un crecimiento del 3,0% para Colombia en 2025. Sin embargo, en su informe más reciente, ha ajustado esta cifra a 2,4%, alineándose con la estimación del FMI. Este ajuste refleja preocupaciones sobre el impacto de políticas comerciales restrictivas y una menor demanda externa.

Respecto a la inflación, el FMI estima que la inflación se ubicará en torno al 3,0%, acercándose al objetivo del Banco de la República. El BM coincide en que la inflación tenderá a estabilizarse, facilitando un entorno más favorable para el consumo y la inversión.

Sin embargo, siendo el 2025 un año preelectoral, la incertidumbre aumente y por tanto la inversión, sobre todo privada, no se recupere del todo, lo que restará capacidad a la economía para crecer.

Los riesgos que puede afectar el desempeño económico de Colombia son:

- Tensiones Comerciales Globales: La imposición de aranceles por parte de Estados Unidos y otras medidas proteccionistas podrían reducir la demanda de exportaciones colombianas.

- Desaceleración de Economías Clave: Una menor demanda de países como China y Estados Unidos podría impactar negativamente las exportaciones y la inversión extranjera directa.

- Factores Internos: La incertidumbre política y reformas estructurales pendientes podrían afectar la confianza de los inversionistas y el crecimiento económico.

III. Economía de Armenia

La economía de Armenia se espera que crezca en el año 2025 en 2.5%, similar a lo esperado en el año 2024, presentando un crecimiento mayor que el del departamento y Colombia.

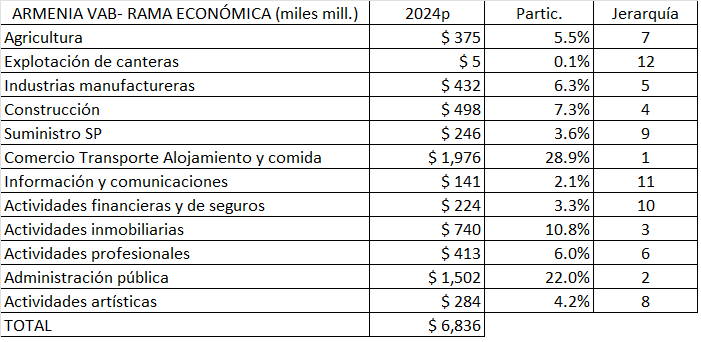

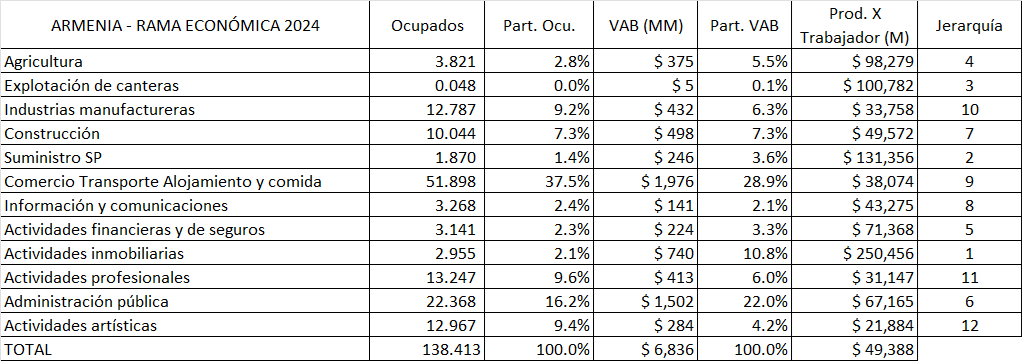

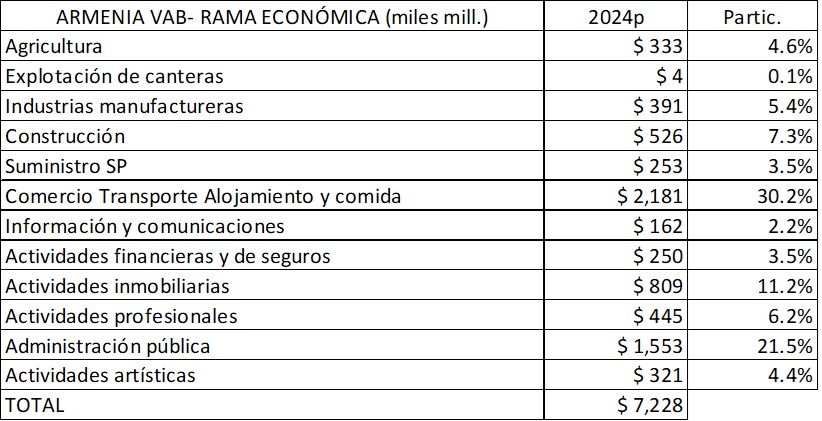

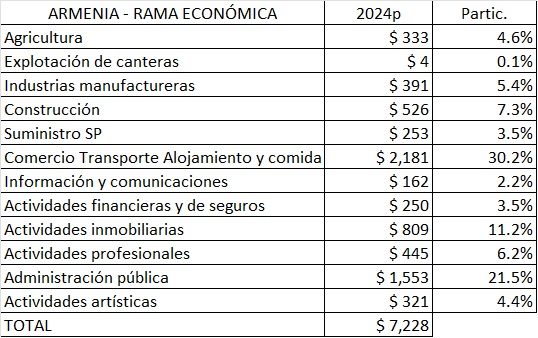

La principal actividad económica de Armenia es el comercio con el 28.9%, seguido por la administración pública con el 22.0%, actividades inmobiliarias con el 10.8%, construcción con el 7.3%, industrias manufactureras con el 6.3%, actividades profesionales con el 6.0%, agricultura con el 5.5%, actividades artísticas con el 4.2%, suministros de servicios con el 3.6%, actividades financieras y de seguros con el 3.3%, información y comunicaciones con el 2.1% y explotación de canteras con el 0.1%.

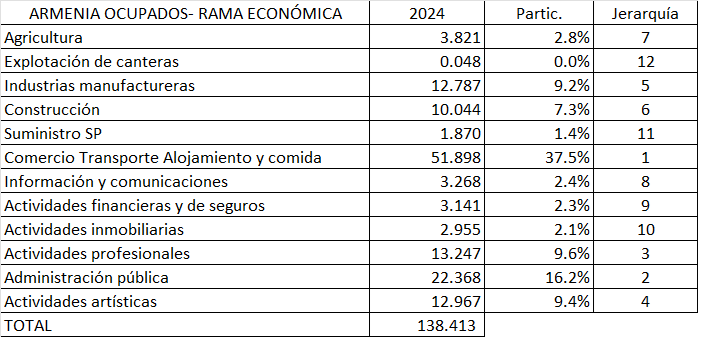

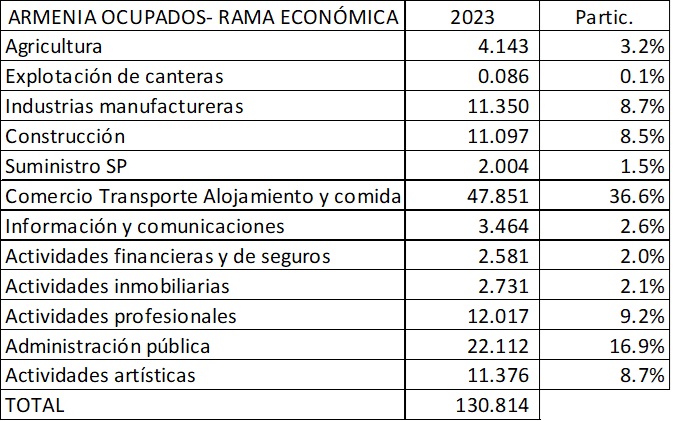

El total de ocupados en Armenia durante el año 2024 fue de 138.413 personas siendo el principal sector el comercio, transporte, alojamiento y comidas con 37.5%, seguido por administración pública con el 16.2%, actividades profesionales con el 9.6%, actividades artísticas 9.4%, industria manufacturera 9.2%, construcción 7.3%, agricultura 2.8%, información y comunicaciones 2.4%, actividades financieras y de seguros 2.3%, actividades inmobiliarias 2.1%, suministro de servicios 1.4% y extracción de canteras con 0.05%.

En estos términos, la productividad simple por trabajador contratado es de 250 millones de pesos en las actividades inmobiliarias, 131 millones de pesos en el suministro de servicios, cien millones de pesos en la explotación de canteras, 98 millones de pesos en agricultura, 71 millones de pesos en actividades financieras, 67 millones de pesos en la administración pública, 49 millones en la construcción, 43 millones de pesos en información y comunicaciones, 38 millones de pesos en el comercio, transporte, alojamiento y comidas, 34 millones de pesos en la industria manufacturera, 31 millones de pesos en las actividades profesionales y 22 millones de pesos en las actividades artísticas.

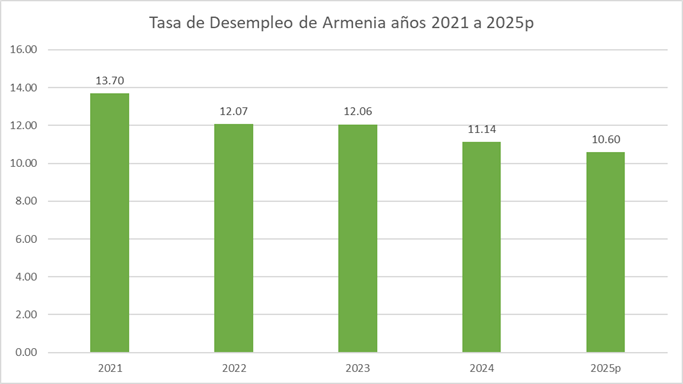

La dinámica de la tasa de desempleo anual muestra que esta viene en decrecimiento. En efecto, con una tasa del 13.7% en post pandemia, esta bajó a 12.07% en el año 2022 y su nivel se mantuvo en el año 2023 con una leve disminución a 12.06%. Para el año 2024 la tasa de desempleo bajó a 11.4% y se espera que en el año 2015 baje a 10.60%, en correspondencia con el crecimiento económico proyectado.

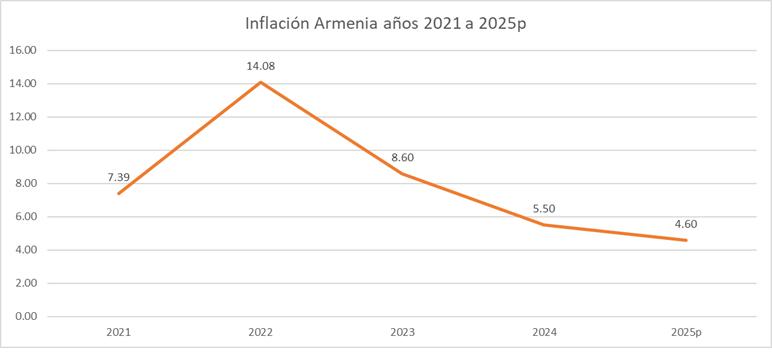

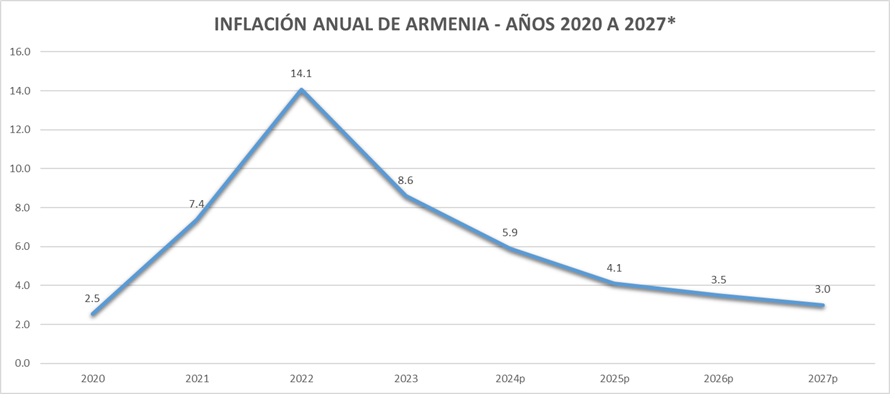

Respecto a la inflación, esta ha evolucionado a la baja, aunque desacelerándose durante el año 2025, en correspondencia con la situación nacional e internacional. En el año 2021 la inflación fue de 7.39%, pasando a 14.08% en 2022 y posteriormente bajo a 8.60% en el año 2023, siguiendo una senda descendente a 5.50% y se espera que el año 2025 sea de 4.60%.

Perspectiva económica de Armenia 2025 (Febrero/2025)

En la proyecciones económicas se tienen en cuenta gran cantidad de factores y variables, para derivar el comportamiento de las variables macroeconómicas claves.

I. Perspectivas económica mundiales

Según las proyecciones de diversas organizaciones internacionales, se anticipa que el crecimiento económico mundial para 2025 y los años siguientes se mantendrá estable pero moderado.

- Fondo Monetario Internacional (FMI): En su actualización de enero de 2025, el FMI prevé un crecimiento global del 3,3% tanto para 2025 como para 2026, ligeramente por debajo del promedio histórico del 3,7% registrado entre 2000 y 2019 (FMI, 2025).

- Banco Mundial: En su informe de enero de 2025, el Banco Mundial estima que la economía mundial crecerá un 2,7% en 2025 y 2026. Este ritmo de crecimiento se considera insuficiente para contrarrestar los efectos negativos de crisis recientes, como la pandemia de COVID-19 y conflictos geopolíticos (BM, 2025).

II. Perspectivas para Colombia

El “(…) crecimiento moderado refleja condiciones económicas mixtas en la región con Brasil y Chile desacelerándose a un 2% el próximo año, después de un desempeño mejor de lo esperado este año, mientras que México se mantendrá relativamente estable en 1,8%. En Colombia, la actividad económica debería mejorar a 2,4%, respaldada por la caída de la inflación y el relajamiento de la política monetaria”, según lo señaló Eduardo Garduño, presidente de Reaseguro de Swiss Re para la Región Andina y citado por Portafolio (2024b).

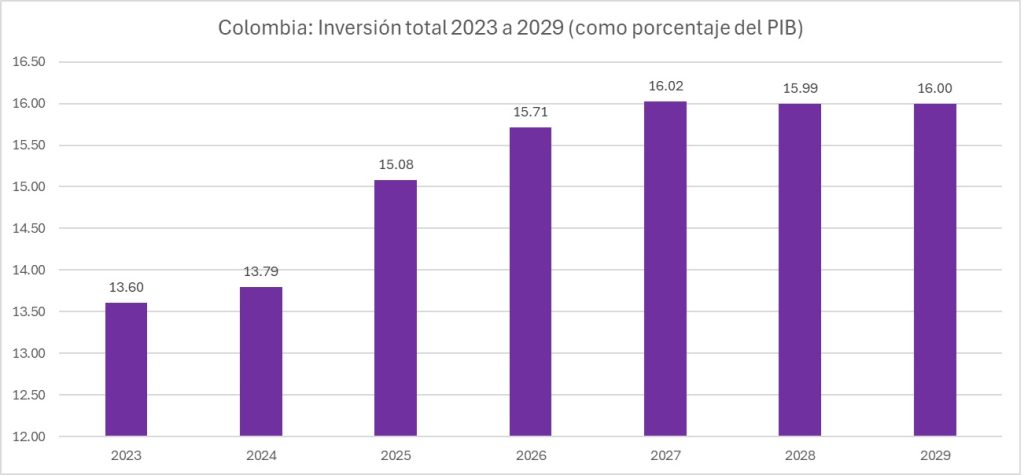

El crecimiento proyectado para Colombia parte de una línea base de 2023 de 0.61%, llegó al 1.72% en el año 2024 y se proyecta que seguirá en una senda de crecimiento de 2.48% en 2025, 2.80% para 2026 y 3.00% a partir de 2027 hasta 2029 (FMI, 2024).

Con los crecimientos económicos proyectados, la tasa de desempleo para el año 2023 fue de 10.2%, para el 2024 no tuvo cambios y cerró en 10.2%. En el 2025 se proyecta en 10.0%, 2026 9.8%, 2027 9.6%, 2028 9.5% y 2029 9.4%.

La inflación 2023 fue 9.3%, la del 2024 5.2%. La inflación proyectada, articulando el crecimiento económico y el mercado laboral se estima que sea para el año 2025 3.5%, 2026 3.0% y 2027 a 2029 3.0%. Sin embargo, el inicio del año 2025 proyecta una disminución más lenta, dado el efecto del aumento del salario mínimo de 9.53% que afectará muchos rubros de la canasta básica, como la educación, el comercio, restaurantes y bares, hoteles y transporte. Por otra parte, los alimentos aceleraron el IPC de enero, comportamiento que se espera siga con dicha tendencia en 2025. El ajuste de la tarifa del gas afectará tanto a hogares como a servicios, principalmente de comida (La República, 2025).

Una disminución más lenta de la inflación influirá en la definición de la tasa de interés de política monetaria. En efecto, el Banco de la República ha mantenido la tasa de interés de política monetaria en 9,5% desde diciembre de 2024, tras una serie de reducciones que comenzaron en diciembre de 2023. Esta decisión refleja una postura cautelosa frente a los riesgos inflacionarios actuales en Colombia. Aunque la inflación anual disminuyó del 9,3% en 2023 al 5,2% en 2024, aún se encuentra por encima de la meta del 3% establecida por el Banco. Factores como el reciente aumento del salario mínimo en un 9,5% y la incertidumbre fiscal han influido en la decisión de mantener la tasa sin cambios, con el objetivo de asegurar que la inflación continúe su tendencia a la baja hacia la meta establecida (Banrep, 2025).

Tras un año de normalización macroeconómica, el país está entrando en una nueva fase de crecimiento. “(…) todos los componentes de la demanda mostraron variaciones positivas en el segundo trimestre. Esto es especialmente destacable para el rubro de formación bruta de capital fijo, que creció 4,3% luego de cinco periodos consecutivos mostrando contracciones“, aseguró Jonathan Malagón, el presidente de la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), citado por Portafolio (Portafolio, 2024a).

III. Comportamiento PIB Colombia año 2024