I. Contexto

Se realiza una comparación de la dinámica tributaria de las ciudades de Armenia, Ibagué, Manizales y Pereira. Las dimensiones de análisis y comparación se realizan para:

- Ingresos Corrientes de Libre Destinación (ICLD)

- Ingresos del municipio

- Gastos del municipio

- Impuestos municipales versos impuestos nacionales

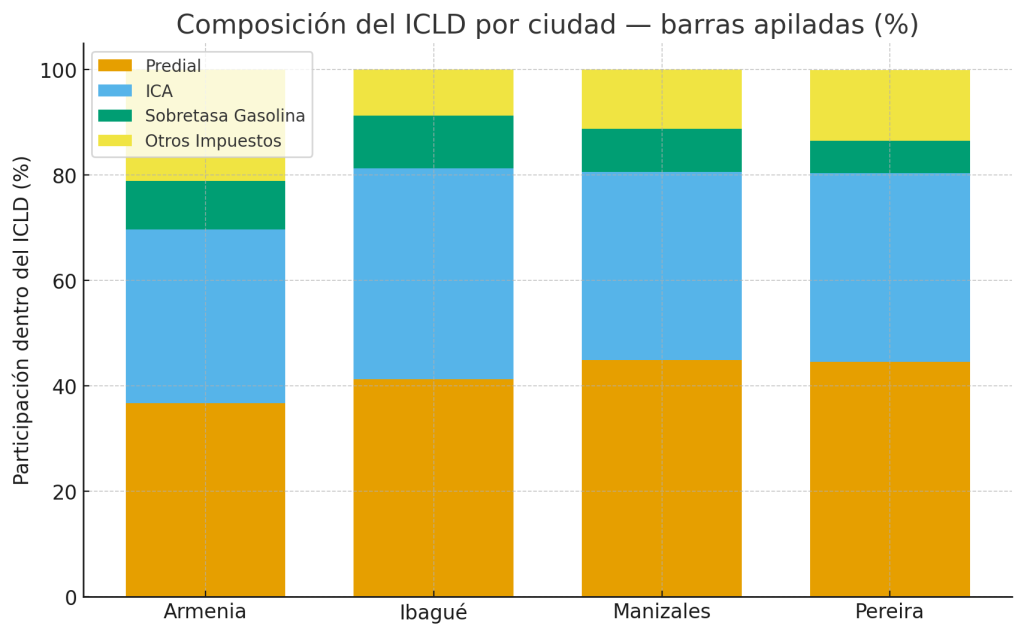

II. Ingresos Corrientes de Libre Destinación (ICLD)

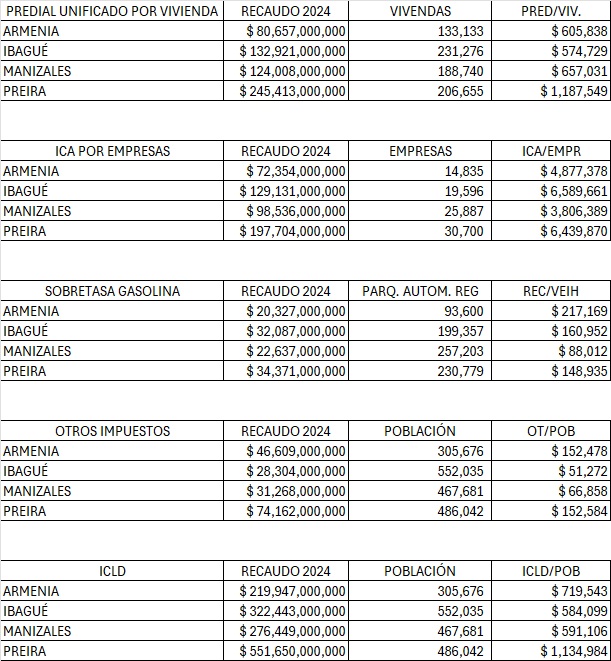

Los ICLD se han clasificado en los grupos más representativos: Impuesto Predial Unificado (IPU), Impuesto de Industria y Comercio (ICA), sobre tasa la gasolina y otros.

De los datos se puede derivar:

- Escala y mix de ingresos locales

- El total de las cuatro rentas se concentra, como es esperable, en Predial e ICA. La Sobretasa y Otros completan el mix.

- Pereira suele exhibir predial e ICA robustos (benchmark del grupo), lo que eleva su peso de rentas genuinas frente a transferencias.

- Ibagué típicamente tiene más dependencia relativa de ingresos no propios. En la mezcla de estas cuatro rentas esto se ve como porcentajes menores en predial/ICA vs pares.

- Predial (base y tasa efectiva)

- Pereira lidera predial por vivienda e Ibagué queda por debajo de la mediana del grupo. Si se mantiene esa relación en 2024, el espacio de mejora de Ibagué y Armenia está en actualización catastral continua, reducción de morosidad y calibración de descuentos de pronto pago.

- ICA (coyuntural y concentración)

- El ICA tiende a ser cíclico y concentrado: una fracción menor de contribuyentes explica gran parte del recaudo. Donde ICA pesa menos, por ejemplo en Ibagué que está más bajo versus Pereira y Manizales, el foco debe ser fiscalización inteligente (cruces DANE–RUT–SECOP–SUI) y segmentación por probabilidad de pago.

- Sobretasa a la gasolina

- Suele ser más estable pero depende del parque automotor y el consumo local. En ciudades con porcentaje bajo de Sobretasa, se debe revisar el control y reporte (aforos, conciliaciones) y oportunidades por movilidad (recaudo asociado a dinamismo vehicular).

- Otros

- “Otros” es heterogéneo (tasas, estampillas, multas). Conviene desagregar para identificar drivers y riesgos de volatilidad en la dinámica económica.

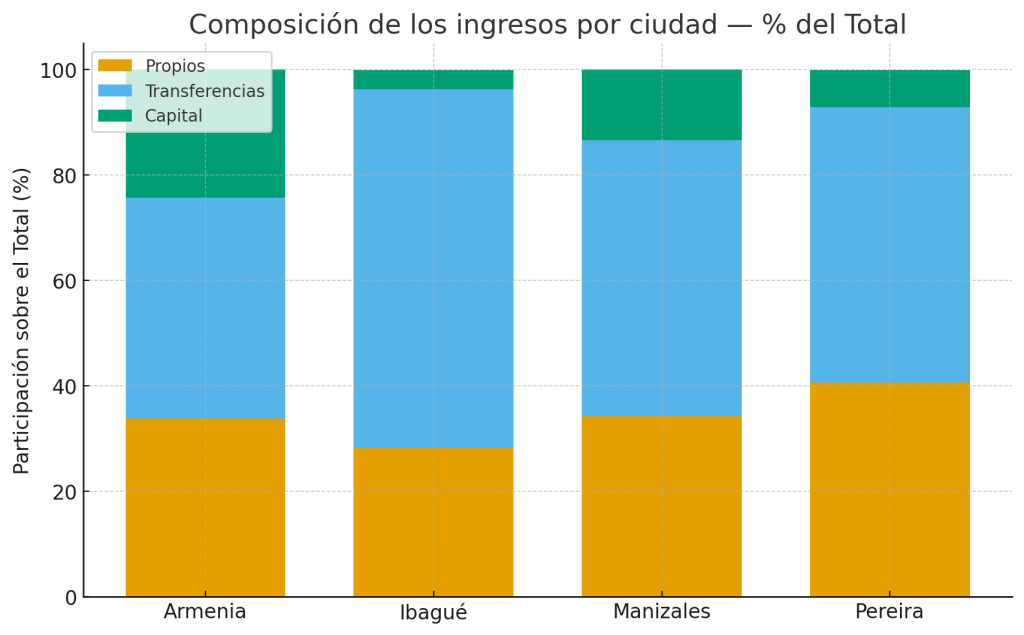

III. Ingresos del presupuesto

Los ingresos del presupuesto se han dividido en: Ingresos propios, ingresos por transferencia e ingresos de capital.

De la lectura de los datos se puede derivar:

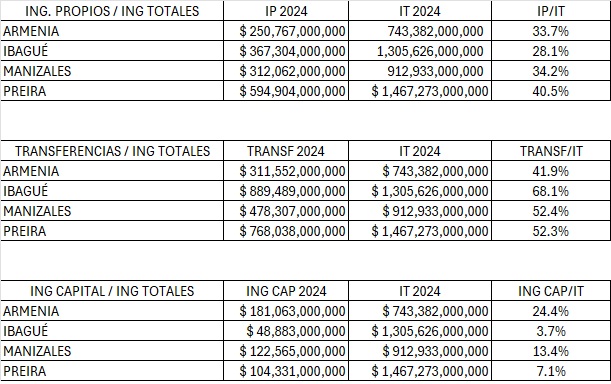

- Armenia: tiene una mezcla balanceada con Propios de 33,7%, Transferencias de 41,9% y Capital de 24,4%. Hay señal de buen espacio de recursos de capital para inversión, con recursos propios sólidos.

- Ibagué: las Transferencias dominan (68,1%), con Propios de 28,1% y Capital de 3,7%. Es la estructura más dependiente del grupo. Debe enfocarse en fortalecer Propios y elevar Capital (FBCF) para ganar autonomía.

- Manizales: ingresos Propios de 34,2%, Transferencias de 52,4% y Capital de 13,4%. Es un perfil intermedio, por lo que le conviene empujar Propios y Capital para converger hacia la referencia de pares más fuertes.

- Pereira: ingresos Propios altos de 40,5%, Transferencias de 52,3% y Capital de 7,1%. Lidera en ingresos Propios, lo que le representa capacidad fiscal local, aunque el Capital luce bajo hay oportunidad de apalancar su caja en proyectos de FBCF.

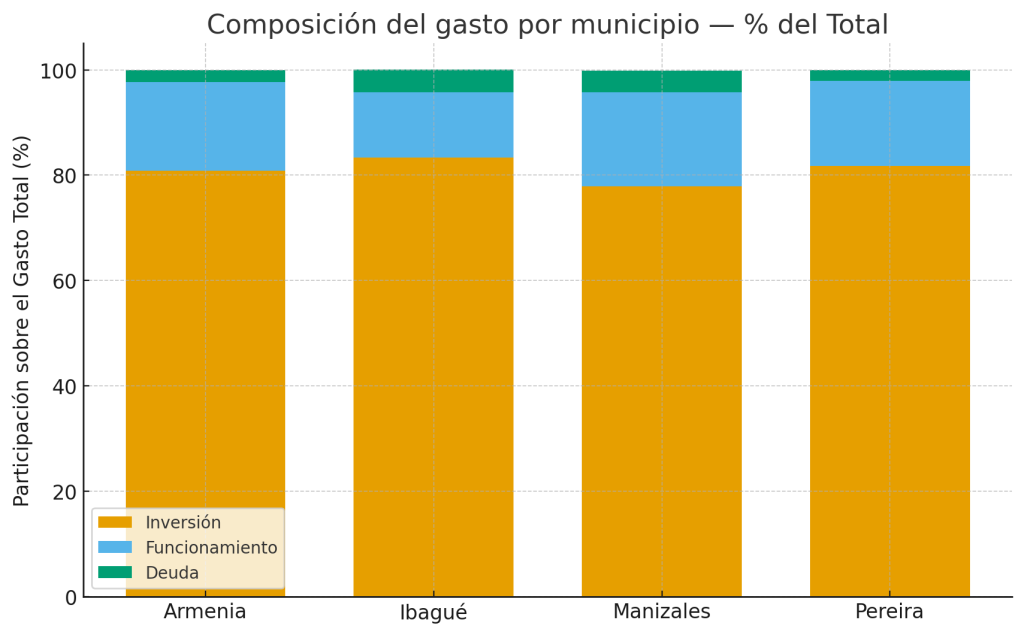

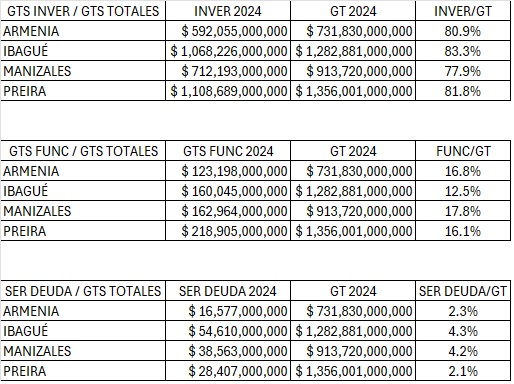

IV. Gastos del municipio

Los gastos de cada municipio han dividido en inversión, funcionamiento y servicio a la deuda.

De la composición de los gastos se puede derivar:

- Ibagué muestra la mayor participación de inversión (83,3% del gasto), con funcionamiento de los más bajos del grupo (12,5%) y deuda moderada (4,3%).

- Armenia también mantiene alto peso de inversión (80,9%) y bajo servicio de la deuda (2,3%), con funcionamiento contenido (16,8%).

- Pereira presenta inversión alta (81,8%) y funcionamiento en torno a 16,1%, con deuda baja (2,1%).

- Manizales tiene la inversión más baja relativa dentro del grupo (77,9%) y el funcionamiento más alto (17,8%), con deuda algo mayor (4,2%) que Armenia/Pereira.

Del comportamiento general se puede caracterizar:

- El patrón común es un énfasis elevado en inversión (78–83%) con funcionamiento entre 12–18% y deuda en niveles bajos a moderados (2–4%).

- Donde funcionamiento pesa más (p. ej., Manizales), hay margen para eficiencias operativas que liberen espacio a inversión. En este punto se debe revisar masa salarial no prioritaria, compras y servicios generales con compras agregadas y pliegos tipo, con la meta de reducir 1–2 p.p. de participación en 12 meses.

- Deuda controlada en las cuatro: útil mantenerla así mientras se fortalece la calidad de ejecución para que la inversión planeada se materialice en pagos oportunos (CEI: 100%), con una cartera de proyectos con diseños listos, cronogramas realistas y control de cuellos (predios, permisos, interventoría).

- Mantener perfil bajo y usar endeudamiento solo para proyectos de FBCF con retornos sociales claros. Se debe asegurar capacidad de pago alineada con el Marco Fiscal de Mediano Plazo municipal.

V. Impuestos locales versus impuestos nacionales

De manera aproximada, se calcula la proporción entre impuestos locales versus los impuestos nacionales, para dimensionar cuanto pesan los impuestos municipales con relación al total de impuestos. Para lo anterior, se tomó el total de recaudo de la DIAN como proporción del PIB. Para el caso de Colombia, el recaudo por renta y retenciones a asalariados fue de 97.4 billones de pesos, sobre un PIB de $1.706,447 billones. En otras palabras, el impuesto de renta fue el 5.7% del impuesto total.

Sobre las cifras del VAB municipal se aplicó el porcentaje de impuesto nacional. Los resultados indican que la mayor proporción es para Pereira con el 39.01%, seguido por Armenia con 35.50%, Ibagué con el 29.24% y Manizales con el 28.68%.

Referencias

DNP. (2025). Índice de Desempeño Fiscal. Consolidador de la Información Financiera y Fiscal territorial. Departamento Nacional de Planeación. https://ciffit.dnp.gov.co/ciffit/