I. Contexto

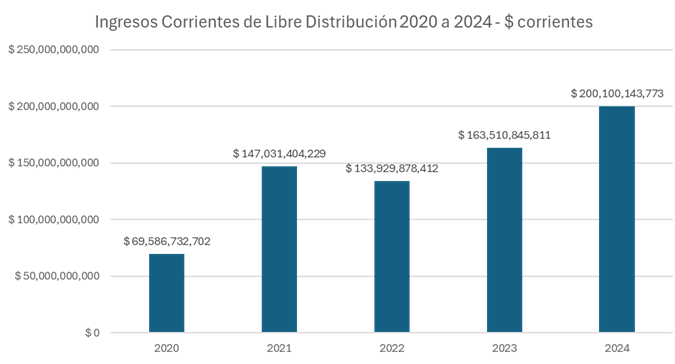

El análisis de la evolución de los niveles de evasión se aproximará a través de los ingresos corrientes de libre distribución (ICLD) de Armenia, en particular con las cuentas de Predial y el impuesto de industria y comercio (ICA). La evolución de los ICLD ha tenido un comportamiento creciente, como lo demuestra la gráfica anexa.

Las tasas de crecimiento de los ICLD en pesos corrientes pueden apreciarse en la siguiente tabla.

En pesos constantes (deflactado por el IPC de la ciudad de Armenia año 2024) la tasa de crecimiento:

El Análisis de tendencias entre los años 2022 a 2024 indica una buena gestión de la Secretaría de Hacienda tanto en el cobro de los tributos como en las acciones de fiscalización:

- Recuperación post-pandemia (2021).

- El salto entre 2020 y 2021 refleja el rebote económico tras la reapertura productiva y la normalización de la facturación de tributos territoriales, además de la puesta al día de muchos contribuyentes a los que no les fue posible cancelar durante la pandemia (predial, industria y comercio, avisos, alumbrado, sobretasa a la gasolina).

- Crecimiento sostenido 2022-2024.

- Producto de los esfuerzos de la Secretaría de Hacienda, el ICLD crece a ritmos de 17-23 % anuales en términos corrientes.

- La tasa de crecimiento de los años 2021-2024 de aproximadamente 36.7 % en términos corrientes y de 26.3% en términos constantes: un desempeño muy por encima del crecimiento real del PIB municipal (4.25 % anual), lo que sugiere mejoras en gestión tributaria y ampliación de la base gravable.

- Factores estructurales.

- Actualización catastral permanente: la continuidad del barrido predial y la incorporación de nuevas unidades incrementan el potencial predial, en especial para una gestión catastral que apenas lleva tres años.

- Dinamismo empresarial: tras la recuperación del sector comercio y de servicios turísticos, crece la contribución de industria y comercio. Los servicios turísticos pueden compensar con creces el desplazamiento que hacen las plataformas electrónicas al comercio presencial.

- Gestión de cartera y sistemas de información: la implantación de software de recaudo (portal tributario) y cruces de bases de datos (DIAN, Cámara de Comercio, sistemas georreferenciados) elevó la efectividad del cobro. El desarrollo de modelos de la Secretaría de Hacienda para afrontar ingresos menores a los reales (sub-reporte) tiene un enorme potencial para mejorar el recaudo sobre la base de negocios existente.

- Sanciones e intereses: la administración intensificó procesos persuasivos y coactivos, generando ingresos extraordinarios. Este comportamiento puede verse en la proporción que tiene el recaudo de vigencias anteriores en los rubros de predial e industria y comercio.

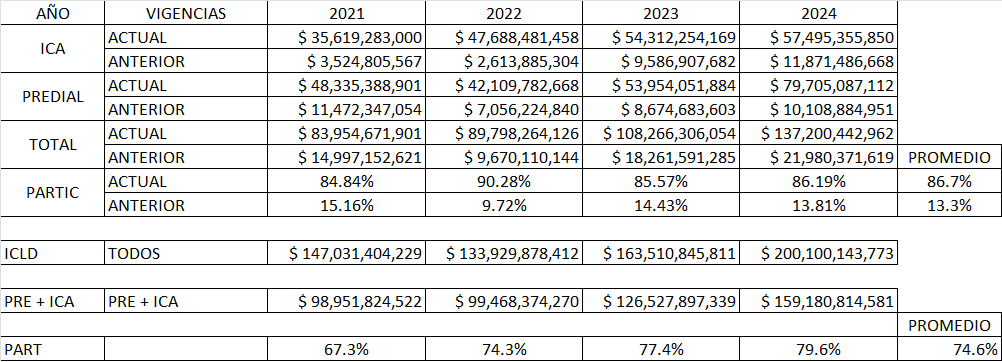

Los impuestos de predial y el impuesto de industria y comercio (ICA) tienen en promedio una participación del 74.6% en los ICLD, por eso su importancia dentro del análisis. De estos, el recaudo por vigencias anteriores llega al 13.3% en promedio, lo que quiere decir que por cada $100 pesos que se recauda de los dos impuestos, $13.3 pesos corresponde a recaudo que se logra a través de herramientas de fiscalización y ejecución fiscal.

Cálculos a partir de la dinámica de estos dos impuestos muestran que la brecha total, es decir, la diferencia entre el recaudo potencial y el recaudo real estaría alrededor del 7%. La brecha por cumplimiento, es decir, la diferencia por ingresos omitidos por: no registrar, no declarar, sub-declarar o no pagar, podría llegar a un nivel del 20%

Las acciones para control de la evasión comprenden:

- Incorporación a la base impositiva: verificación por medio de visitas y cruces de bases de datos si los negocios están en la base impositiva del ICA o si el predio esta en la base catastral.

- Verificación de ingresos y avalúos: mediante modelos de costos fijos sobre arriendo, se determina si los ingresos reportados son coherentes la realidad del negocio. Los procesos de actualización y mantenimiento de la base de datos catastral garantizan que los predios paguen el impuesto predial de acuerdo con la realidad económica en la que se ubican.

- Garantías para el pago de impuestos: los procedimientos de las ejecuciones fiscales propenden por garantizar el pago de los impuestos adeudados.

Los esfuerzos para el control de la evasión siguen una secuencia lógica. Por ejemplo, en el caso del ICA, los esfuerzos se han centrado en la incorporación a la base impositiva. La brecha por cumplimiento que es más compleja y debe ejecutarse una vez se ha alcanzado cierto umbral en el control de la brecha total.

Los impactos fiscales de la evolución de los ICLD y del control de la evasión presentan un balance positivo para la ciudad de Armenia. Aspectos que son estratégicos se reflejan en las dimensiones de sostenibilidad, planeación plurianual, dependencia de los ingresos tributarios y los espacios para los alivios fiscales, los cuales se deben tener en cuenta para mejorar la gestión para el control de la evasión en la ciudad de Armenia.

| Aspecto | Impacto |

| Sostenibilidad | El ritmo actual de crecimiento de los ICLD supera el de gasto corriente, mejorando el indicador de ahorro corriente y la capacidad de pago de deuda. Los controles a la evasión son claves para mantener los niveles de recaudo. |

| Planeación plurianual | Con un piso de ingresos propios más alto, la Alcaldía puede respaldar proyectos de inversión cofinanciados (p.ej., vigencias futuras) sin comprometer el equilibrio fiscal local. El control de la evasión garantiza el crecimiento de los ingresos propios. |

| Dependencia de ingresos tributarios | Mayor participación de tributos directos reduce la vulnerabilidad frente a transferencias; sin embargo, la base predial sigue concentrada y expuesta a ciclos inmobiliarios. Los controles a la evasión evitan la disminución de la base impositiva, tanto en número de agentes como en sus niveles de ingresos |

| Espacio para alivios fiscales | El crecimiento por eficiencia influenciado por los controles a la evasión permite considerar incentivos sectoriales (pymes, economía naranja) sin poner en riesgo la meta de recaudo global. |