I. Contexto

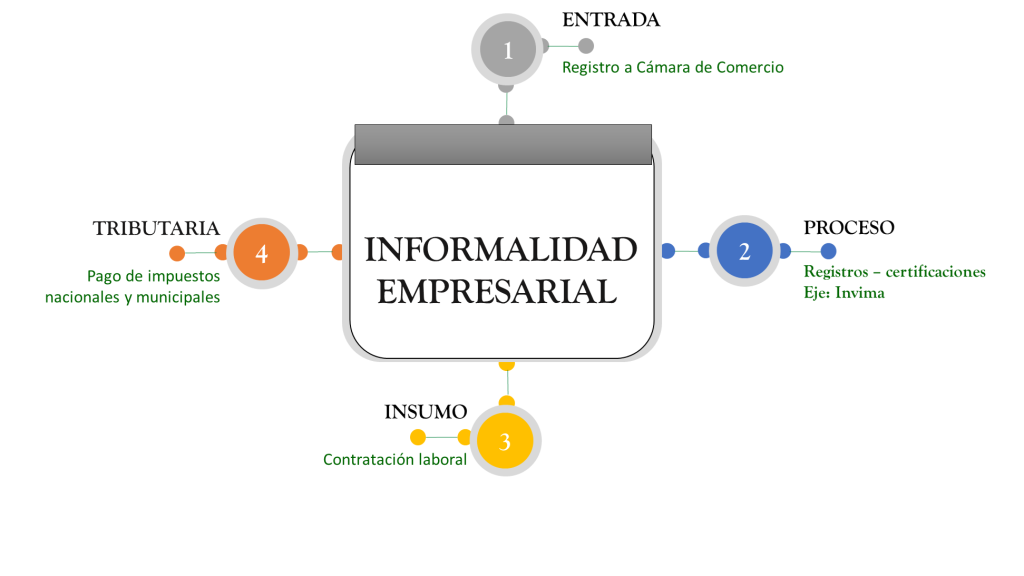

La estructura del tejido empresarial de un territorio afecta su desarrollo económico y por ende, el recaudo de impuestos. La informalidad empresarial puede verse desde cuatro ópticas:

- Entrada: corresponde a los registros de creación, en Colombia el registro a Cámara de Comercio.

- Insumo: corresponde a la formalidad de la mano de obra, en Colombia, el pago de salud y pensión.

- Proceso: corresponde al registro y certificación del proceso productivo. En Colombia, por ejemplo, los permisos de producción de productos para consumo humano (INVIMA).

- Tributaria: corresponde al pago de impuestos, tanto regionales como centrales.

Estructuras empresariales informales generan pérdida de ingresos fiscales, lo que reduce los ingresos de las entidades territoriales y del Estado central. Por lo general, las empresas informales no tienen acceso al sector financiero y por tanto, a líneas de crédito y financiación que apalanque procesos de innovación y ampliación del mercado y de la producción.

Como las empresas informales no son visibles a los entes reguladores, no están sujetas a procesos de vigilancia, fiscalización y estandarización, lo que puede ocasionar pérdidas de competitividad y eficiencia económica, tanto por la baja productividad de las informales como por la competencia en condiciones asimétricas que ejercen sobre el sector empresarial formal.

Las empresas informales están asociadas a bajos ingresos, por lo que no son capaces de soportar la carga laboral de la formalidad laboral y por tanto, sus empleados tienden a ser también informales.

II. Metodología

Con datos de la encuesta de micronegocios del Dane del año 2023 y datos de la Cámara de Comercio del Quindío y Armenia, se realizan una división por criterio de formalidad empresarial de entrada. Sobre estos datos se calculan algunas métricas que permite ver el estado de los sectores.

III. Resultados

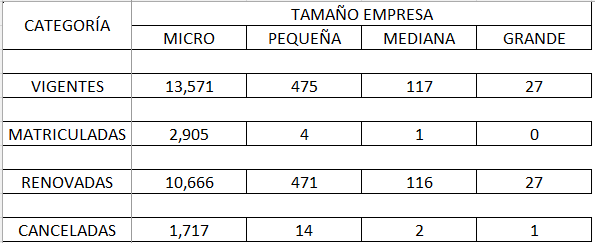

Una forma de dimensionar la formalidad empresarial de una ciudad es tratar de hallar la estructura por un lado de las empresas que están inscritas en cámara, las cuales totalizan 14,190 para el año 2023. Estas empresas según su tamaño tienen la siguiente distribución:

Las empresas vigentes corresponde a la suma de las empresas matriculadas en el año 2023 y las que fueron renovadas. Para la categoría microempresas se tienen que estas completan 13,571, el 95.6% del total registrado en Cámara.

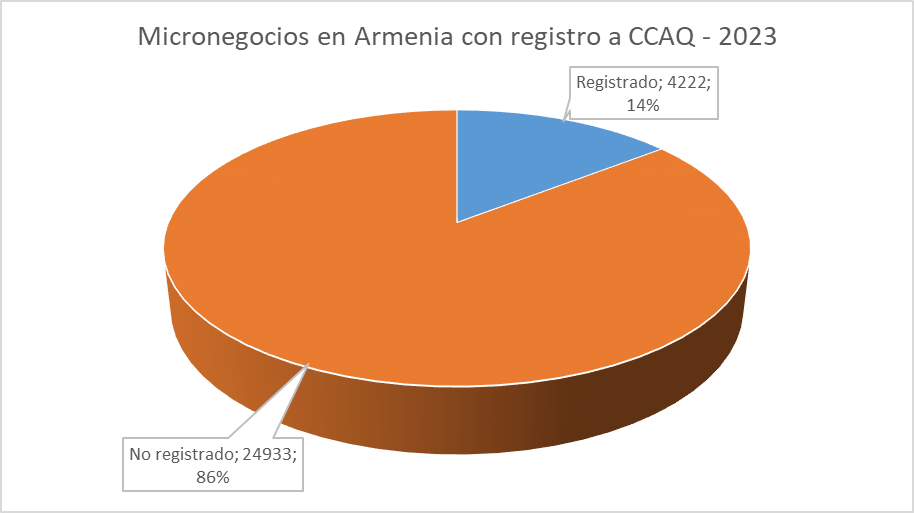

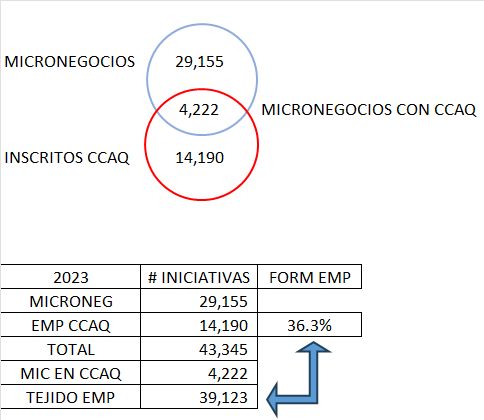

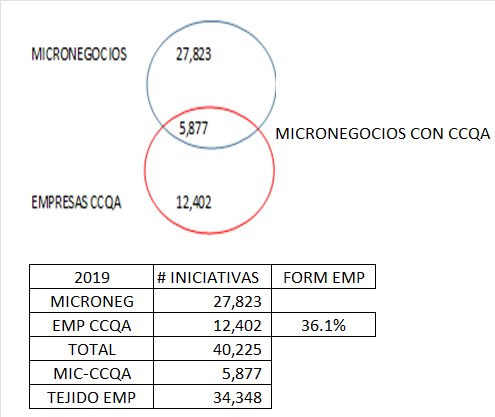

Por otra parte, de los micronegocios reportados por el Dane se tiene que 4,222 están registrados en Cámara, de un total de 29,155 micronegocios que se estiman, tiene Armenia.

De esta manera se puede aseverar que esos 4,222 micronegocios están tanto en la cuenta de la EMICRON del Dane como en los registros de la CCAQ, por lo que la cuenta total de estos negocios debe ser descontada del número total de la EMICRON.

Por tanto, si se desea estimar el número total de iniciativas empresariales, a los 29,155 micronegocios que reporta el Dane, hay que restar los 4,122 que ya están en la CCAQ. En total se tendría 39,123 empresas en Armenia (entre formales e informales), de las cuales 14.190 están registradas en Cámara, lo que daría un nivel de formalidad empresarial por criterio de entrada de 36.3% sobre todo el tejido empresarial.

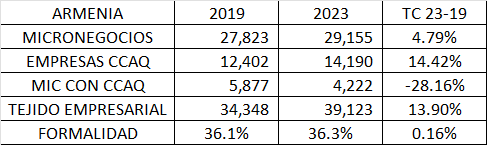

La proporción no ha cambiado mucho con referencia a las cifras registradas en el año 2019, como se desprende de una gráfica similar para ese año:

Estas cifras muestran entre el año 2019 y el año 2023, los micronegocios han crecido el 4.79%, las empresas vigentes en cámara han crecido el 14.42%, mientras que los micronegocios registrados en cámara ha disminuido el -28.16% y en el neto, el tejido empresarial ha crecido el 13.90%. Sin embargo, la formalidad empresarial ha permanicido prácticamente estable en el 36%.

IV. Implicaciones tributarias

Un mayor crecimiento de empresas formales beneficia al Municipio, porque hay una fuerte correlación entre la formalidad de entrada y la formalidad tributaria. El crecimiento del tejido empresarial formal apalanca el crecimiento de tributos como el ICA y el de avisos y tableros. El crecimiento del pago de impuestos en este sector debe hacer vía fiscalización.

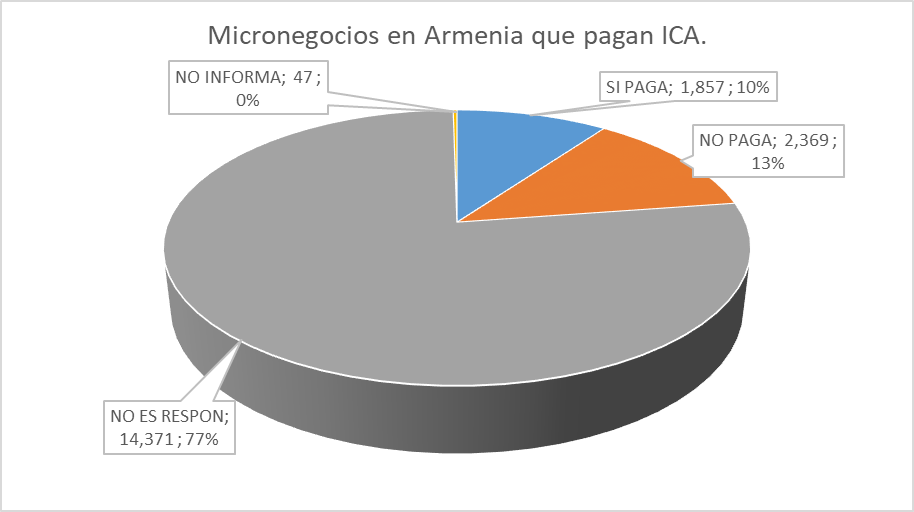

Para el sector de los micronegocios el asunto es un tanto más complejo. Del total de micronegocios, el 77% dice no ser responsable del impuesto ICA, sólo el 10% lo paga y el 13% no lo paga.

Teniendo en cuenta esta radiografía, el objetivo de Hacienda debería estar en 2.369 micronegocios que no están pagando ICA y el fiscalizar algunos de los que manifiestan que no son responsables.

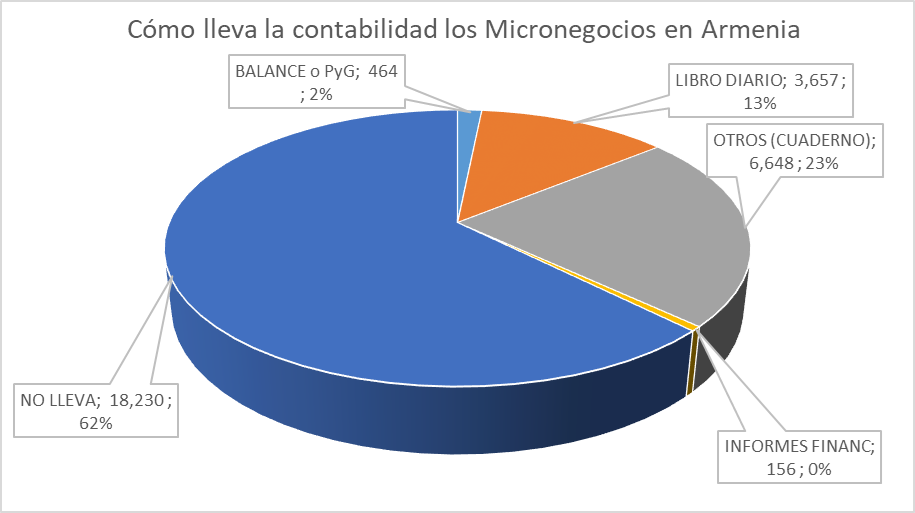

En general, sobre los micronegocios es difícil llevar procesos de fiscalización, dado que muchos negocios manifiestan no llevar una contabilidad 62%, llevar la contabilidad en un cuaderno 23%, libro diario 13% y balance o P&G solo el 2%.

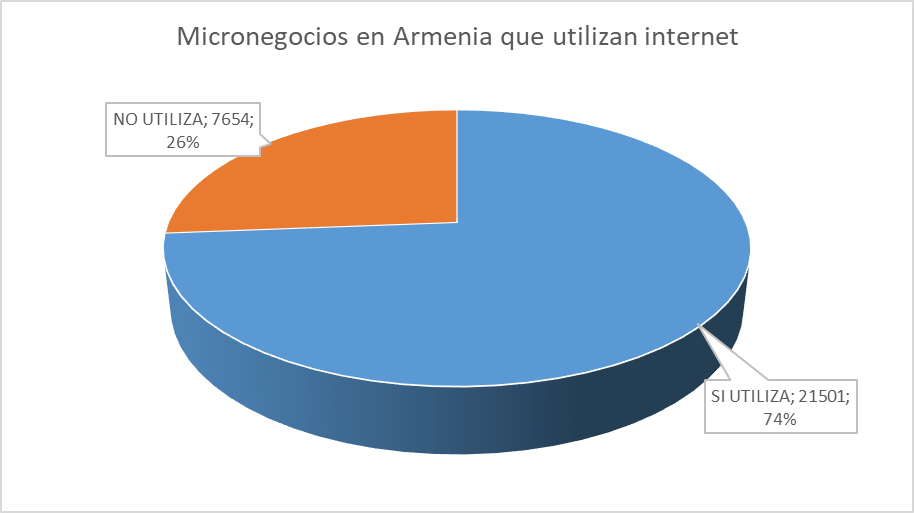

Una de las soluciones a estos obstáculos es el diseño de plataformas tecnológicas que permitan acceder vía teléfono celular a los diferentes portales informativos de la Alcaldía y a plataformas en línea para la consulta de información y pago de obligaciones tributarias en línea, dada una alta penetración de este medio y del Internet en los micronegocios, con el 74% de los micronegocios con acceso a este medio.

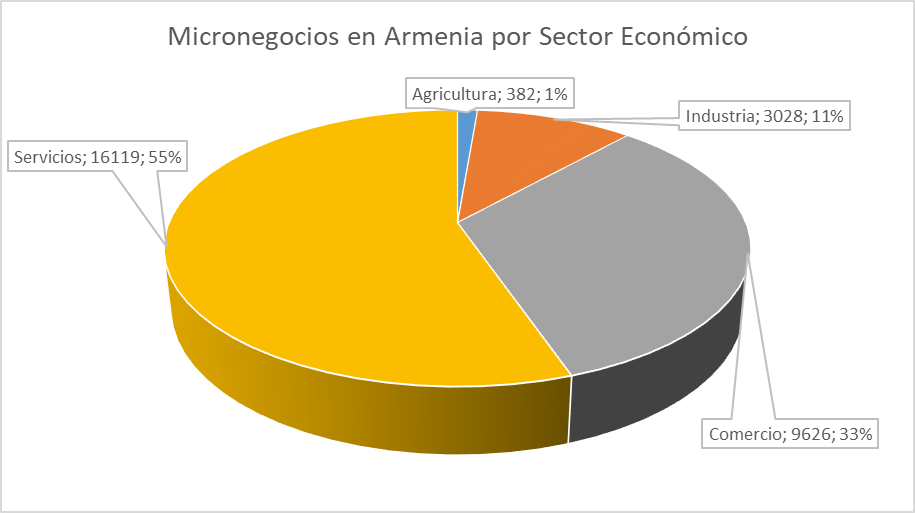

La fiscalización tiene sentido, dado que la mayoría de los micronegocios se encuentran en el sector económico de los servicios con el 55% seguido por el comercio con el 33% y la industria con el 11%.

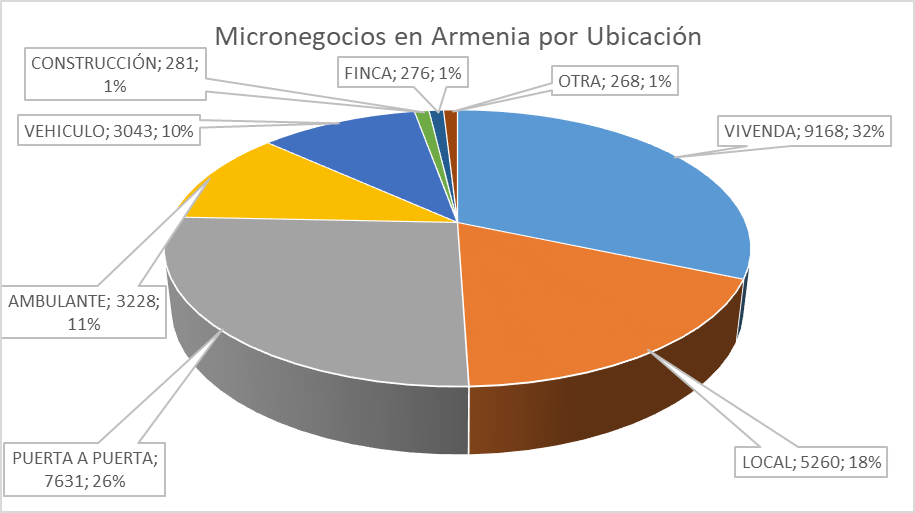

Otro desafío de los micronegocios en el proceso de fiscalización corresponde a la ubicación de los mismos, donde la mayoría se ubican en la vivienda con 32%, seguido por negocios que son puerta a puerta con el 26% y solo el 18% están en local.

Por tanto se hace necesario plantear estrategias claras basada en datos que permitan aumentar la base tributaria tanto desde la empresas formales como desde los micronegocios, que permita mantener el nivel de ingresos suficiente para mantener la inversión social y de infraestructura de la ciudad.

Referencias

CCAQ. 2024. Informe Dinámica Empresarial. Vigencia 2023. Cámara de Comercio de Armenia y el Quindío. Estudios e Investigaciones.

Dane. 2024. EMICRON. Encuesta de Micronegocios 2023. DANE – Micronegocios – Históricos