I. Contexto

El presente documento analiza la evolución de los niveles de evasión tributaria en el Municipio de Armenia a partir de cuatro indicadores construidos con los datos de recaudo del impuesto Predial e ICA durante el período 2021–2025. Estos indicadores son aproximaciones (proxies), dado que una medición exacta de la evasión requeriría conocer el recaudo potencial teórico, información que no está disponible con la exactitud requerida.

El período de análisis coincide con dos hechos estructurales: (i) la actualización catastral integral de Armenia realizada en 2022, que incrementó los avalúos catastrales significativamente, y (ii) la aplicación progresiva de los límites de crecimiento del impuesto Predial establecidos por la Ley 1995 de 2019 y la Ley 44 de 1990, que permitió incrementos de hasta el 100% en algunos predios entre 2024 y 2025.

Los indicadores utilizados son: (1) el ratio de morosidad, (2) la eficiencia del recaudo de vigencia actual, (3) la brecha de crecimiento del ICA frente al PIB nominal, y (4) un índice compuesto de riesgo de evasión que sintetiza los tres anteriores.

II. Panorama general del recaudo

Antes de examinar la evasión, conviene observar cómo ha evolucionado el recaudo total y la composición de los ICLD en el período analizado.

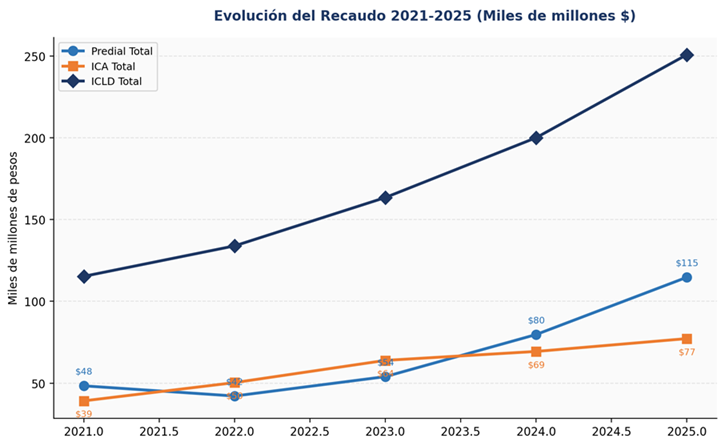

El recaudo total de ICLD presentó un crecimiento acumulado del 117,6%. Ambos tributos principales crecieron de forma dinámica: el Predial 137,4% y el ICA 97,3%. Sin embargo, el crecimiento del Predial fue significativamente superior, lo que ha recompuesto la estructura de los ICLD a su favor.

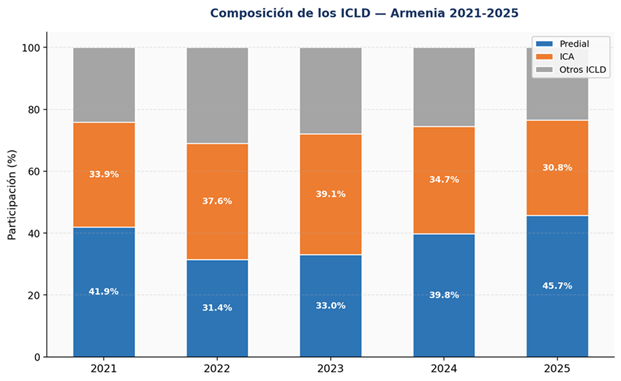

La composición de los ICLD se ha transformado: el Predial pasó de representar el 41,9% al 45,7%, mientras el ICA descendió del 33,9% al 30,8%. La recomposición refleja el éxito de la actualización catastral en el Predial y un dinamismo relativamente menor del ICA, aunque ambos crecieron por encima de la inflación acumulada del período del 37%.

III. Indicadores

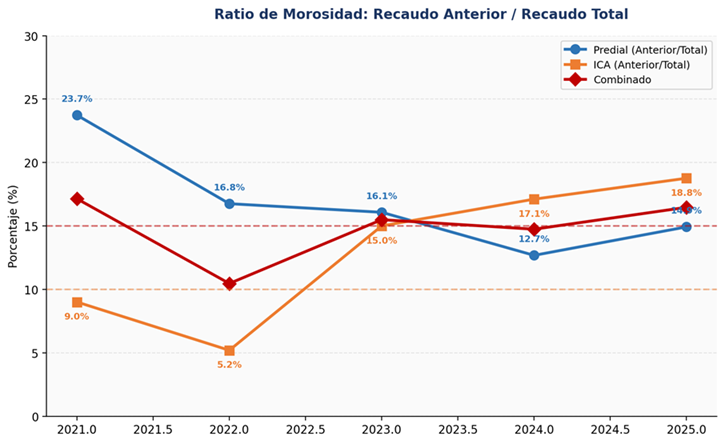

3.1. Ratio de morosidad

3.1.1. Definición y metodología

El ratio de morosidad mide la proporción del recaudo total que proviene de vigencias anteriores. Se calcula como: Recaudo de Vigencias Anteriores / Recaudo Total. Un valor alto y persistente indica que los contribuyentes no pagan oportunamente, lo cual constituye una forma pasiva de evasión: el contribuyente retrasa el pago indefinidamente esperando amnistías, prescripciones o simplemente ignorando la obligación. Sin embargo, el indicador también revela que la acción de fiscalización de Hacienda está dando sus frutos.

3.1.2. Evolución del indicador

| Concepto | 2021 | 2022 | 2023 | 2024 | 2025 |

| Predial (Ant/Total) | 23,7% | 16,8% | 16,1% | 12,7% | 14,9% |

| ICA (Ant/Total) | 9,0% | 5,2% | 15,0% | 17,1% | 18,8% |

| Combinado | 17,1% | 10,5% | 15,5% | 14,7% | 16,5% |

3.1.3. Análisis de la evolución

Predial: La morosidad del Predial muestra una tendencia descendente entre 2021 (23,7%) y 2024 (12,7%), reflejando el efecto positivo de la actualización catastral y la presión de cobro. Sin embargo, en 2025 repunta al 14,9%, lo que coincide con el fuerte incremento del impuesto (hasta 100% en algunos predios) que habría generado resistencia al pago y nuevos morosos. El recaudo de vigencias anteriores del Predial saltó de $10.109 millones en 2024 a $17.126 millones en 2025 (+69,4%), señalando una acumulación acelerada de cartera vencida.

ICA: La morosidad del ICA partía de un nivel bajo (9,0% en 2021) y alcanzó un mínimo de 5,2% en 2022. Sin embargo, desde entonces ha seguido una trayectoria ascendente ininterrumpida de tres años: 5,2% → 15,0% → 17,1% → 18,8%. Este deterioro de casi 14 puntos porcentuales desde una base saludable indica un problema estructural emergente: cada vez más contribuyentes del ICA incumplen en la vigencia corriente. El recaudo de vigencias anteriores del ICA pasó de $2.614 millones en 2022 a $14.491 millones en 2025, un incremento del 454%. Este sector, sobre todo el comercial ha recibido un impacto negativo desde las plataformas electrónicas de comercio.

Combinado: El indicador combinado oscila entre 10,5% y 17,1%. Tras alcanzar su mejor nivel en 2022 (10,5%), ha retomado una trayectoria ascendente hasta 16,5% en 2025. Esto significa que de cada $100 que recauda Armenia por Predial e ICA, aproximadamente $16,50 corresponden a deudas de años anteriores, reflejando una cultura de pago tardío arraigada.

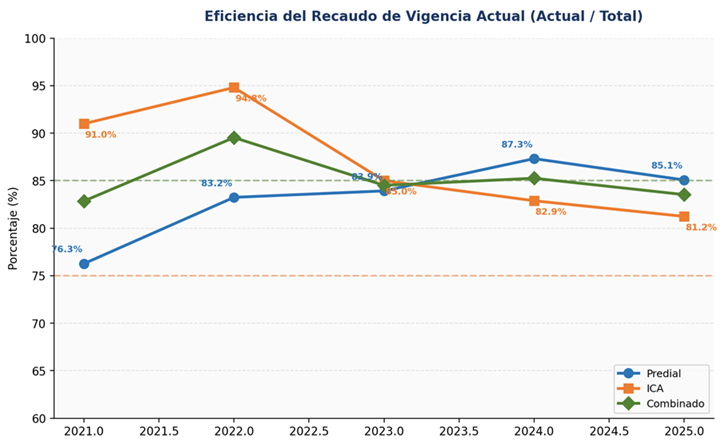

3.2. Indicador 2: Eficiencia del recaudo de vigencia actual

3.2.1. Definición y metodología

Este indicador mide la proporción del recaudo total que corresponde a la vigencia corriente. Se calcula como: Recaudo Vigencia Actual / Recaudo Total. Es el complemento del indicador de morosidad. Valores superiores al 85% se consideran aceptables; por debajo del 80% indican deficiencias significativas en el cumplimiento voluntario.

3.2.2. Evolución del indicador

Fuente: Secretaría de Hacienda de Armenia (2026)

| Concepto | 2021 | 2022 | 2023 | 2024 | 2025 |

| Predial | 76,3% | 83,2% | 83,9% | 87,3% | 85,1% |

| ICA | 91,0% | 94,8% | 85,0% | 82,9% | 81,2% |

| Combinado | 82,9% | 89,5% | 84,5% | 85,3% | 83,5% |

3.3.3. Análisis de la evolución

Predial: mejora estructural. La eficiencia del Predial pasó de 76,3% en 2021 a 85,1% en 2025, cruzando el umbral del 85% a partir de 2024. Este avance se explica por la actualización catastral que amplió y corrigió la base gravable, mejorando el cumplimiento voluntario. No obstante, el retroceso de 87,3% a 85,1% entre 2024 y 2025 sugiere que el “shock tarifario” del 100% de incremento en algunos predios puede estar generando nuevos evasores.

ICA: deterioro sostenido desde una posición inicial sólida. El ICA partía de una eficiencia alta del 91,0% en 2021 y alcanzó un pico de 94,8% en 2022. Sin embargo, desde entonces ha experimentado un deterioro continuo durante tres años consecutivos, cayendo a 81,2% en 2025. La pérdida acumulada es de 13,6 puntos porcentuales desde el pico de 2022. Esto significa que casi 1 de cada 5 pesos de ICA que recauda Armenia proviene de vigencias anteriores. El patrón no refleja debilidad histórica sino un deterioro activo: algo cambió a partir de 2023 que está erosionando el cumplimiento oportuno del ICA. Para de este cambio obedece al crecimiento acelerado de las plataformas electrónicas de comercio, que, dado sus bajos precios, compiten de manera asimétrica con el comercio formal. La evidencia a este hecho proviene del estancamiento de los ocupados de esta rama económica en la ciudad de Armenia.

Combinado: estancamiento. La eficiencia combinada oscila entre 82,9% y 89,5% sin lograr estabilizarse por encima del 85%. El promedio del período es 85,1%, en el límite de lo aceptable. La mejora del Predial no logra compensar el deterioro del ICA.

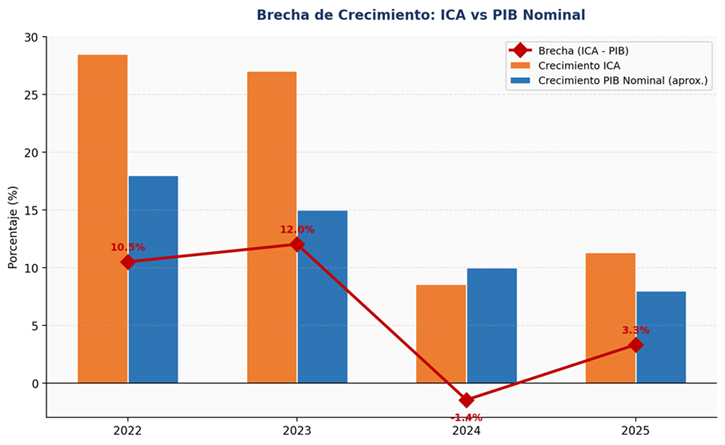

3.5. Indicador 3: Brecha de crecimiento ICA vs PIB nominal

3.5.1. Definición y metodología

Este indicador compara la tasa de crecimiento del recaudo del ICA con la tasa de crecimiento del PIB nominal de Colombia. La lógica es que, dado que el ICA grava la actividad económica (ingresos brutos por actividades comerciales, industriales y de servicios), su recaudo debería crecer al menos en proporción similar al PIB nominal. Una brecha negativa sostenida indica que el tributo no está capturando el crecimiento económico, lo que señala evasión, informalidad o subdeclaración.

3.5.2. Evolución del indicador

| Variable | 2022 | 2023 | 2024 | 2025 |

| Crec. ICA Total | 28,5% | 27,0% | 8,6% | 11,3% |

| Crec. PIB Nominal | 18,0% | 15,0% | 10,0% | 8,0% |

| Brecha (ICA-PIB) | +10,5 pp | +12,0 pp | -1,4 pp | +3,3 pp |

3.5.3. Análisis de la evolución

2022–2023: Expansión vigorosa del ICA. El ICA creció 28,5% en 2022 y 27,0% en 2023, superando al PIB nominal por más de 10 puntos porcentuales cada año. Esto indica que durante ese bienio la base tributaria del ICA se expandió significativamente, posiblemente por formalización de contribuyentes, mejora en la gestión de cobro y dinámica económica favorable en Armenia.

2024–2025: Desaceleración preocupante. El ICA creció solo 8,6% y 11,3%, tasas que apenas acompañan al PIB nominal. En 2024 la brecha fue negativa (-1,4 pp), indicando que por primera vez el ICA no capturó todo el crecimiento económico. En 2025 la brecha vuelve a ser ligeramente positiva (+3,3 pp), pero la tendencia descendente es clara: el impulso de 2022-2023 se agotó, debido principalmente a la aparición de las plataformas electrónicas de comercio que afectan el desempeño del sector.

Crecimiento acumulado: El ICA creció 97,3% entre 2021 y 2025, frente a un PIB nominal acumulado cercano al 60%. La brecha acumulada es positiva, lo que descarta la presencia de evasión masiva generalizada. No obstante, la desaceleración de los últimos dos años, combinada con el aumento sostenido de la morosidad, sugiere que el crecimiento futuro del ICA dependerá cada vez más del cobro de cartera vencida y menos del cumplimiento voluntario, lo cual no es sostenible.

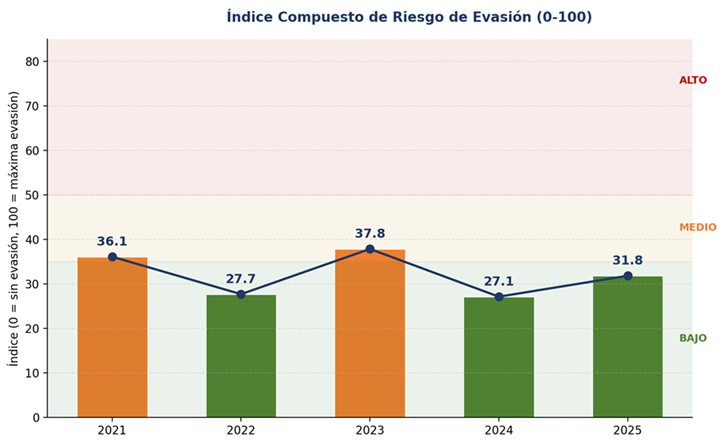

3.6. Índice compuesto de riesgo de evasión

3.6.1. Metodología de construcción

Para sintetizar los tres indicadores anteriores en una única medida, se construyó un índice compuesto normalizado en una escala de 0 a 100, donde 0 representa ausencia de evasión y 100 máxima evasión. Los componentes y ponderaciones son:

(a) Morosidad combinada — peso 30%: normalizada sobre un rango de 0-30%, donde 30% o más = 100.

(b) Ineficiencia del recaudo — peso 30%: calculada como (100% – eficiencia combinada), normalizada sobre un rango de 0-40%.

(c) Brecha ICA vs PIB nominal — peso 40%: valor absoluto de la brecha normalizado sobre un rango de 0-45 pp. Se le asigna mayor peso porque refleja la evasión más directamente vinculada a la subdeclaración de ingresos.

3.6.2. Resultados

| Índice | 2021 | 2022 | 2023 | 2024 | 2025 |

| Comp. Morosidad (30%) | 57,1 | 34,9 | 51,7 | 49,1 | 54,9 |

| Comp. Ineficiencia (30%) | 42,7 | 26,2 | 38,7 | 36,9 | 41,2 |

| Comp. Brecha ICA (40%) | 18,4 | 23,3 | 26,7 | 3,2 | 7,4 |

| Índice Compuesto | 36,1 | 27,7 | 37,8 | 27,1 | 31,8 |

3.6.3. Interpretación de la evolución

El índice compuesto revela un patrón cíclico de dos fases alternas, oscilando entre 27 y 38 puntos, sin una tendencia monotónica clara de mejora o deterioro.

2021 (36,1 — zona media): Punto de partida con morosidad combinada alta (17,1%), especialmente en el Predial (23,7%). La eficiencia del ICA era buena (91,0%), pero la del Predial era deficiente (76,3%). El índice refleja un escenario de morosidad elevada, pero sin grandes brechas en el ICA.

2022 (27,7 — zona verde): Mejor momento del período. Los tres componentes mejoraron simultáneamente: la morosidad combinada bajó a 10,5%, la eficiencia subió a 89,5%, y el ICA creció muy por encima del PIB nominal (+10,5 pp). La gestión tributaria alcanzó su mayor eficacia.

2023 (37,8 — zona media): Repunte significativo del índice, impulsado por el salto de la morosidad del ICA (de 5,2% a 15,0%) y la caída de eficiencia del ICA (de 94,8% a 85,0%). Este año marca el punto de inflexión negativo para el ICA. La morosidad del Predial, en cambio, siguió mejorando.

2024 (27,1 — mínimo histórico): El índice alcanzó su mínimo gracias a que el Predial logró su mejor eficiencia (87,3%) y la brecha ICA-PIB fue casi nula (-1,4 pp). Sin embargo, la morosidad del ICA siguió subiendo (17,1%), una señal que quedó opacada por los buenos resultados del Predial.

2025 (31,8 — zona verde-baja): El índice subió 4,7 puntos respecto a 2024. El cambio de tendencia es una señal de alerta. El deterioro proviene del aumento de la morosidad combinada (16,5%) y la caída de eficiencia (83,5%). El fuerte incremento del Predial en 2025 (+44%) parece estar generando resistencia al pago, y la morosidad del ICA alcanzó su máximo histórico (18,8%) debido a los problemas que enfrenta el comercio.

7. Diagnóstico diferenciado por impuesto

7.1. Predial: éxito con riesgos emergentes

El Predial ha sido la historia de éxito relativa del período. La actualización catastral de 2022 transformó el recaudo, pasándolo de $48.335 millones (2021) a $114.738 millones (2025), un crecimiento del 137,4%. La eficiencia del recaudo mejoró de 76,3% a 85,1%, cruzando el umbral de aceptabilidad. Sin embargo, tres riesgos emergen:

Primero, el recaudo de vigencias anteriores creció un 69,4% entre 2024 y 2025 ($10.109 a $17.126 millones), indicando que los fuertes incrementos tarifarios están empujando a más contribuyentes hacia la morosidad.

Segundo, la eficiencia retrocedió del 87,3% al 85,1% entre 2024 y 2025, sugiriendo que el efecto positivo de la actualización catastral puede estar alcanzando su techo.

Tercero, con incrementos de hasta el 100% permitidos por la Ley 44 de 1990 para predios no nivelados, existe el riesgo de que contribuyentes que antes pagaban puntualmente opten por demorar o evadir ante lo que perciben como un aumento desproporcionado.

7.2. ICA: deterioro progresivo del cumplimiento voluntario

El ICA muestra un cuadro con luces y sombras. El crecimiento acumulado del 97,3% entre 2021 y 2025 demuestra que la base tributaria se ha expandido, superando ampliamente la inflación acumulada (~37%) y el PIB nominal (~60%). No se observa un problema de evasión masiva generalizada ni de estancamiento del tributo.

Sin embargo, emerge un problema diferente y preocupante: el deterioro progresivo del cumplimiento voluntario. La morosidad del ICA pasó del 9,0% en 2021 al 18,8% en 2025, un salto de casi 10 puntos porcentuales. La eficiencia cayó del 91,0% al 81,2%. Este patrón sugiere que:

- La base de contribuyentes que declaran ha crecido, pero cada vez más pagan tarde o no pagan oportunamente.

- El crecimiento del recaudo se está sosteniendo en parte por cobro coactivo de vigencias anteriores ($14.491 millones en 2025 vs $3.525 millones en 2021, un incremento del 311%).

- El aumento de la actividad de las plataformas electrónicas de comercio está desplazando al comercio físico.

En resumen: el ICA no enfrenta evasión estructural masiva, pero sí un deterioro acelerado del cumplimiento oportuno que requiere acción inmediata para evitar que se convierta en un problema crónico.

8. Conclusiones

| HALLAZGO | EVIDENCIA |

| Los ICLD de Armenia han crecido de forma dinámica: 117,6% entre 2021 y 2025 | Predial +137,4%, ICA +97,3% |

| La actualización catastral fue el principal motor de mejora | El Predial pasó de 41,9% a 45,7% del ICLD. Eficiencia subió de 76,3% a 85,1% |

| El ICA no presenta evasión masiva, pero sí deterioro acelerado del cumplimiento | Morosidad del ICA: de 9,0% a 18,8%. Eficiencia: de 91,0% a 81,2%. Cobro de vigencias anteriores +311% |

| La morosidad general es el principal problema fiscal de Armenia | 16,5% del recaudo combinado proviene de vigencias anteriores. Tendencia ascendente desde 2022 |

| El índice de riesgo de evasión muestra un patrón cíclico sin mejora sostenida | Oscila entre 27,1 y 37,8. Mejor momento en 2024 (27,1), deterioro en 2025 (31,8) |

| El repunte de morosidad en 2025 es una señal de alerta para ambos tributos | Predial: morosidad sube de 12,7% a 14,9%. ICA: alcanza máximo histórico de 18,8% |

En síntesis, Armenia ha logrado un crecimiento notable de sus ingresos tributarios propios, pero enfrenta un desafío creciente de cumplimiento oportuno. La morosidad ascendente del ICA y el repunte en el Predial sugieren que el municipio necesita fortalecer sus mecanismos de cobro coactivo, eliminar las amnistías que incentivan el pago tardío, ampliar el ReteICA como mecanismo de retención en la fuente, e invertir en cultura tributaria. Sin estas acciones, las ganancias obtenidas por la actualización catastral y la expansión de la base del ICA pueden erosionarse progresivamente.