I. Contexto

Los ingresos corrientes de libre destinación (ICLD) son aquellos recursos que recibe un municipio y que pueden ser utilizados sin restricciones específicas impuestas por la Constitución o la ley nacional, es decir, la administración local tiene autonomía para asignarlos a las necesidades que considere prioritarias, como inversión, funcionamiento o pago de deuda, dentro del marco del presupuesto.

Principales características:

- Origen: Provienen principalmente de:

- Impuestos locales (como el predial, industria y comercio).

- Tasas y contribuciones municipales.

- Rentas propias generadas por actividades o propiedades del municipio.

- Autonomía en el gasto: A diferencia de los recursos del Sistema General de Participaciones (SGP), regalías u otras transferencias con destinación específica, estos ingresos no están atados a sectores específicos como salud, educación o agua potable.

- Usos típicos:

- Funcionamiento del gobierno municipal.

- Cofinanciación de proyectos de inversión.

- Pago de deuda pública.

- Contrapartidas para proyectos financiados con recursos nacionales o de cooperación.

- Relevancia fiscal: Son un indicador de la capacidad fiscal y autonomía financiera del municipio. A mayor proporción de ingresos de libre destinación, mayor posibilidad de planeación y ejecución independiente.

II. Metodología

A partir del comportamiento histórico de los ICLD entre los años 2021 a 2024, se analizará la evolución de cada cuenta, con el fin de proyectar su comportamiento para el año 2025, 2026 y 2027.

III. Comportamiento histórico de los ICLD

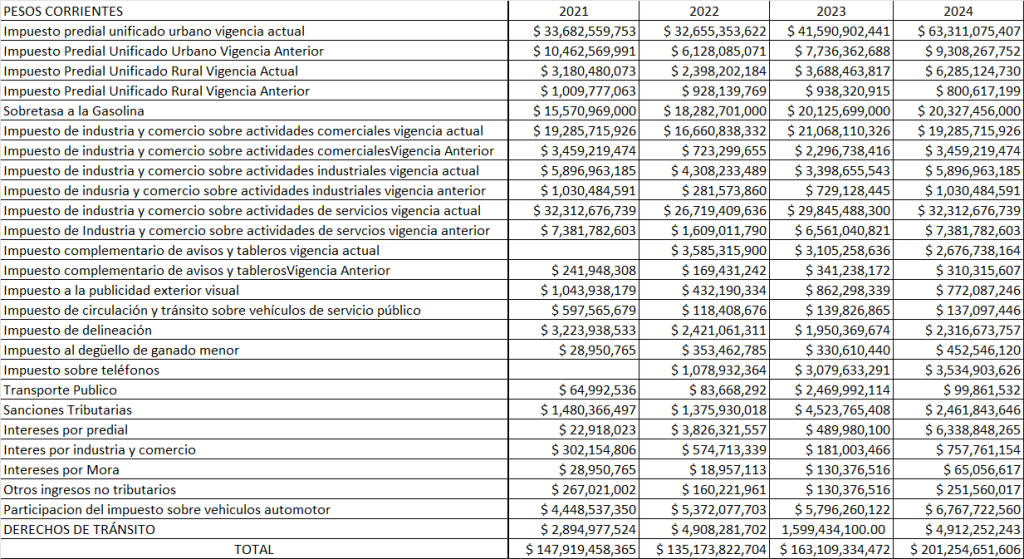

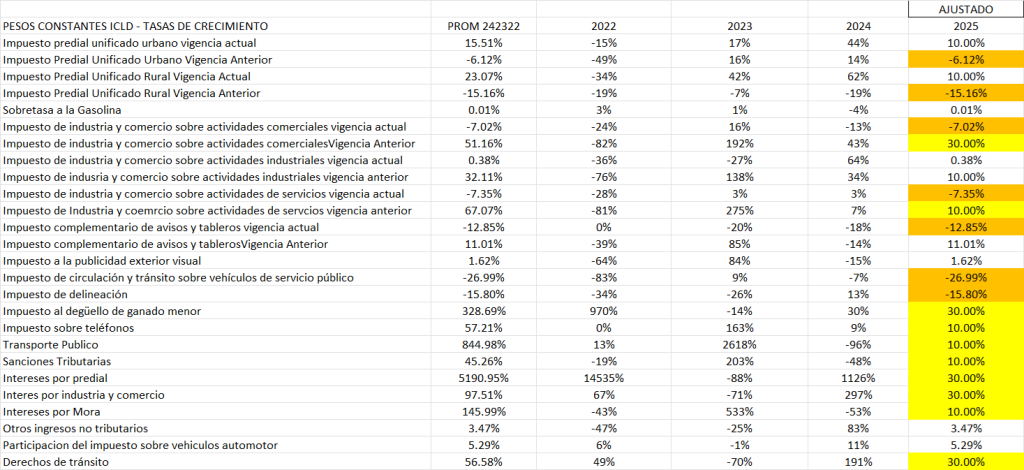

Se tomó los datos de le ejecución presupuestal de los años 2021, 2022, 2023 y 2024.

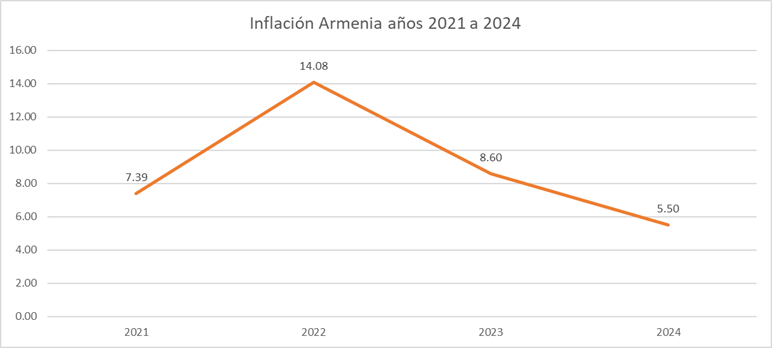

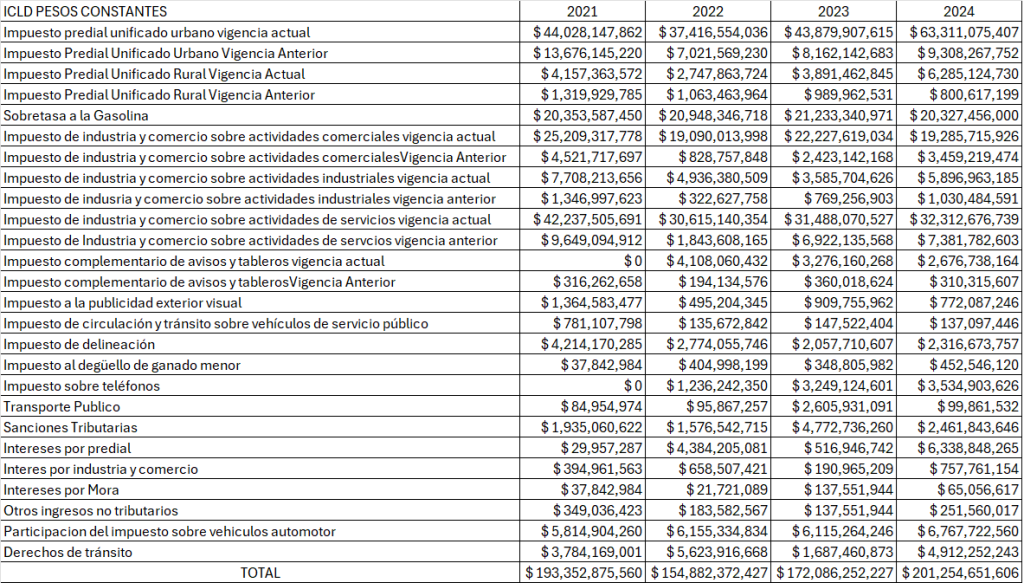

Sobre los datos de la ejecución presupuestal del municipio de Armenia, se procedió a deflactar las cifras corrientes utilizando el IPC de la ciudad para cada año. Los factores resultantes fueron para el año 2021 de 0.77, para el año 2022 de 0.87, para el año 2023 de 0.95 y para el año 2024 de 1.0. Para un mejor entendimiento, se muestra la inflación de Armenia para esos mismos años.

Tomando como año base el 2024, se procedió a deflactar los valores corrientes para convertirlos en valores constantes del año 2024 y procedió a calcular los incrementos por cuenta.

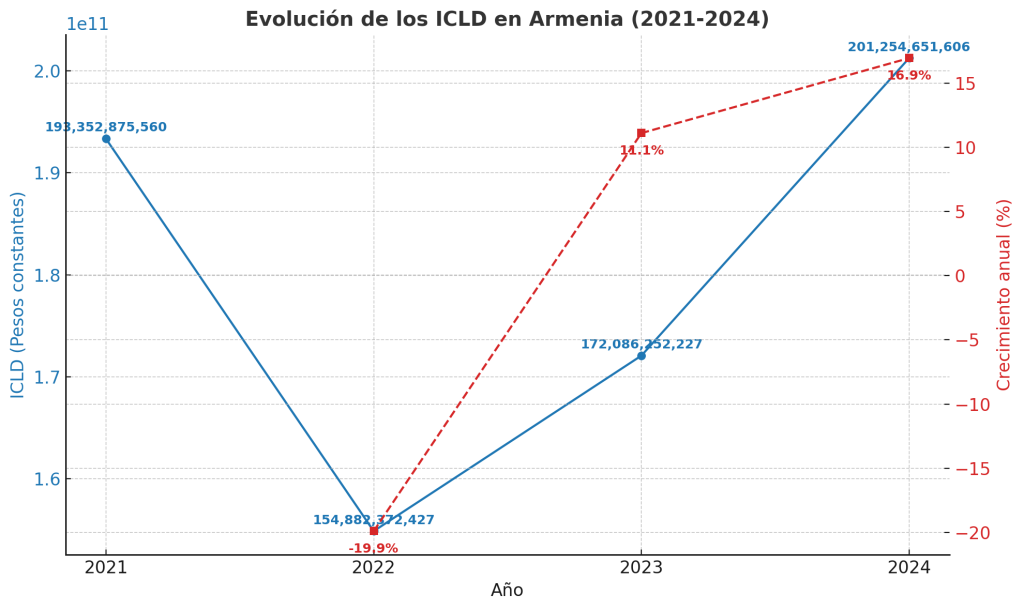

La tasa de crecimiento para los totales muestra que el año 2024 tiene el mayor recaudo, producto de la consolidación de la actualización de la base catastral y de los esfuerzos de fiscalización de Hacienda.

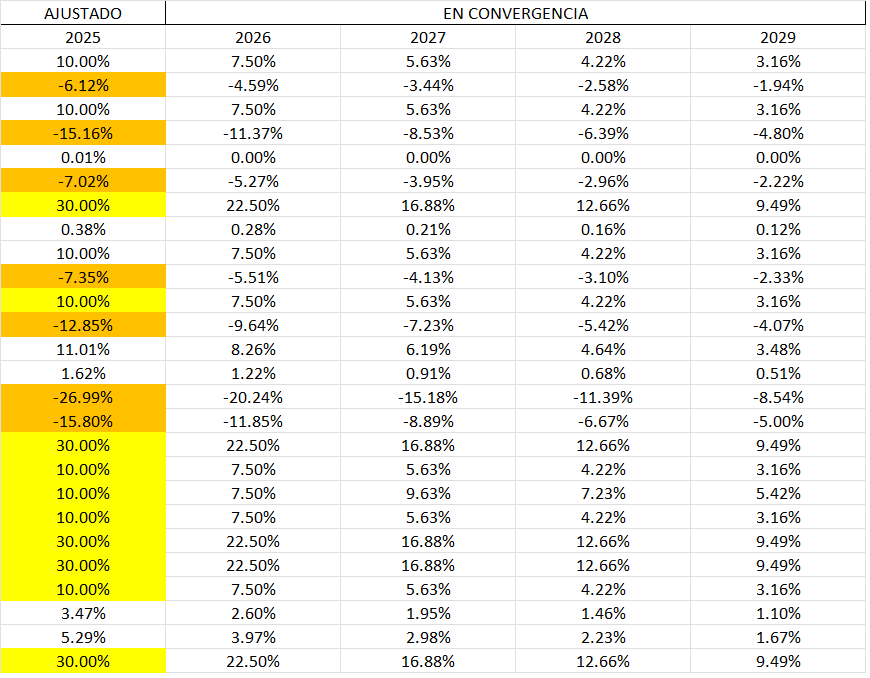

Se realizó el análisis de las tasas de crecimiento anuales de todas las cuentas. En la primera columna se encuentra el promedio de crecimiento de los años 2022, 2023 y 2024 (PROM 242322), que da una idea del comportamiento de la cuenta. Marcados en naranja están las cuentas que disminuyen y en amarillo las cuentas que aumenta

IV. Tendencias identificadas

Del análisis de las tasas de crecimiento, se han identificado algunas cuentas que vienen presentando reducciones en su recaudo:

- Impuesto Predial unificado Urbano Vigencia Anterior

- Impuesto Predial unificado Rural Vigencia Anterior

- Impuesto de Industria y Comercio sobre actividades Comerciales vigencia actual

- Impuesto de Industria y Comercio sobre actividades de Servicios vigencia actual

- Impuesto complementario de Avisos y Tableros

- Impuesto de Circulación y Tránsito sobre Vehículos de Servicio Público

- Impuesto de Delineación

La reducción de los prediales de las vigencias anteriores se debe a que las acciones de ejecución fiscal son efectivas y por tanto, a medida que pasa el tiempo, su nivel tiende a disminuir.

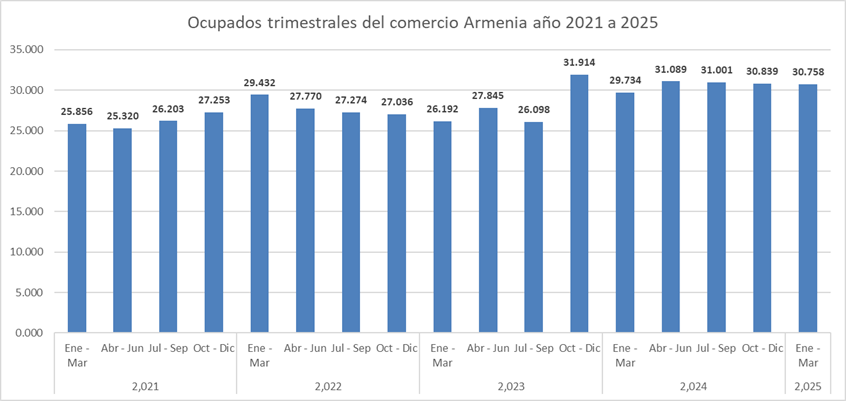

El impuesto de industria y comercio sobre actividades comerciales esta presentando una dinámica que se convierte en tendencia, no solo para Armenia, sino para otras ciudades. La actividad del comercio no está creciendo. Prueba de lo anterior son los niveles de contratación de personal en este sector, que en los últimos cuatro trimestres ha venido disminuyendo.

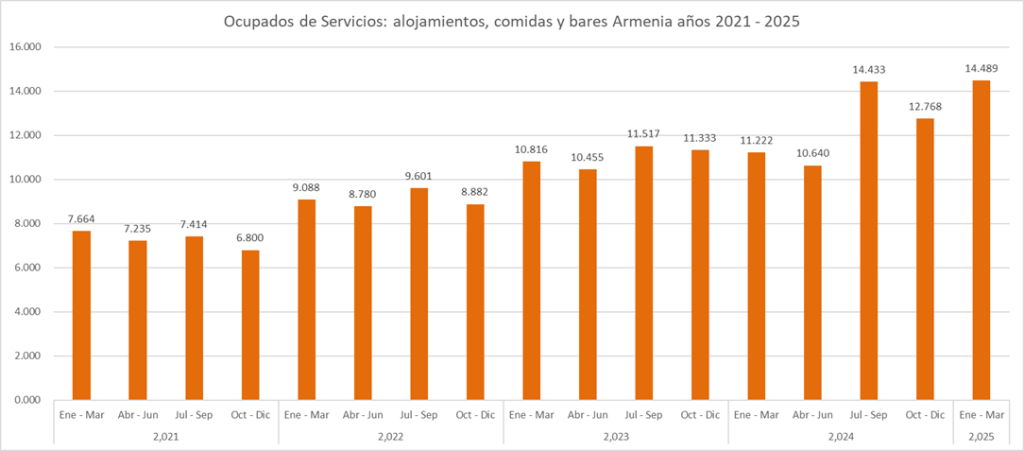

Impuesto de Industria y Comercio sobre actividades de Servicios vigencia actual como los alojamientos, servicios de comida y bares, han presentado un buen comportamiento en los tres últimos trimestres.

De la mano de los servicios están los avisos y tableros, con un estancamiento relativo en sus ingresos.

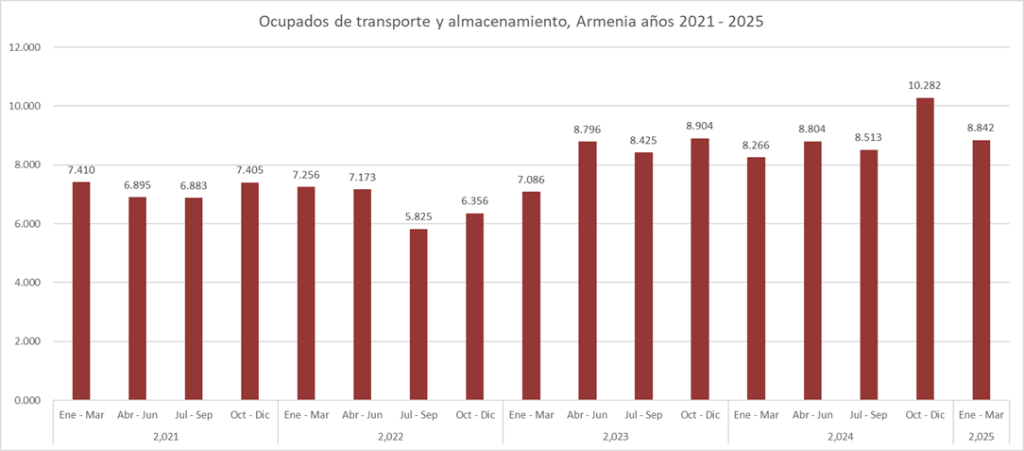

La circulación y tránsito sobre vehículos públicos estaría de la mano de las actividades de transporte, que aunque con un comportamiento promedio, está mostrando estancamiento en sus niveles de contratación.

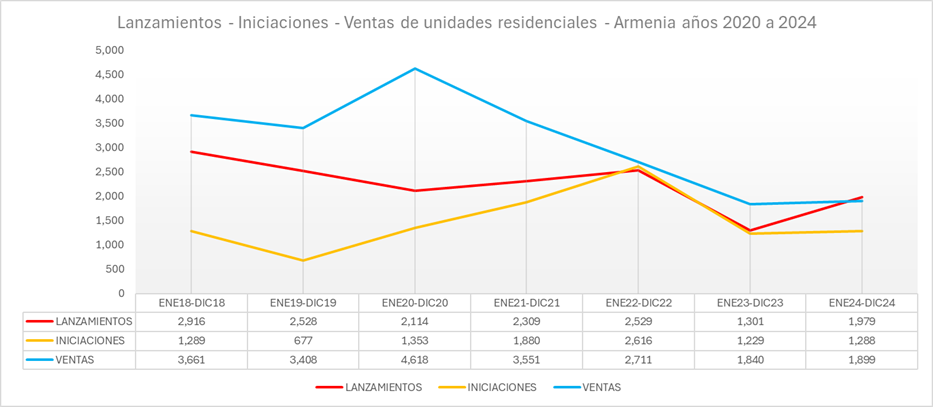

La delineación urbana muestra estancamiento de la mano del menor número de proyectos de construcción que se ha dado por la falta de subsidios como Mi Casa Ya y los altos intereses de los créditos hipotecarios.

Hay otras rentas con crecimientos significativos, que han crecido más que proporcionalmente, pero que para efectos de la proyección se han ajustado.

- Impuesto de degüello

- Impuesto sobre teléfonos

- Sanciones tributarias

- Intereses predial

- Intereses ICA

- Intereses de mora

- Derechos de tránsito

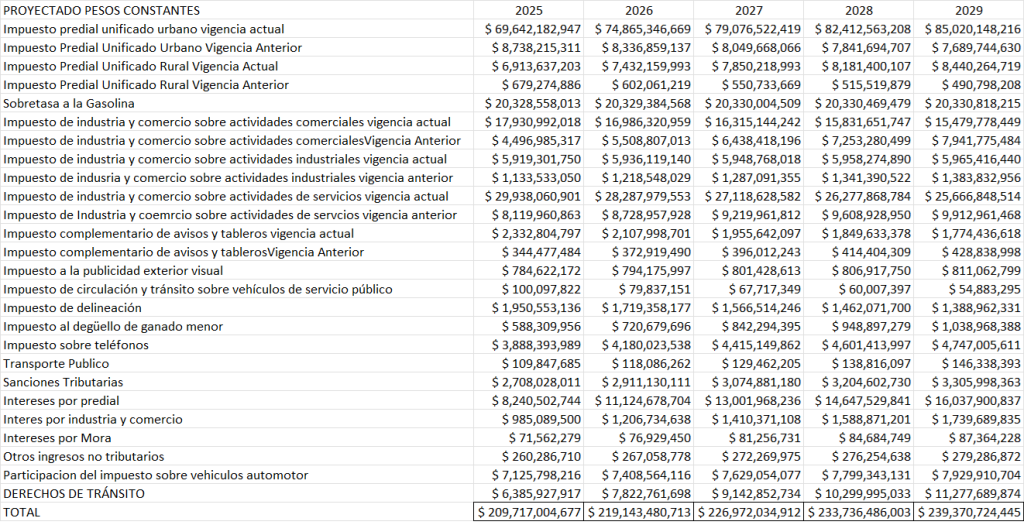

V. Proyección

Con las tasas de crecimiento ajustadas, se propone dadas las condiciones económicas, la siguiente evolución.

Con las tasas de crecimiento proyectadas se tiene el siguiente comportamiento de los ICLD.

El crecimiento proyectado en pesos constantes es bastante bueno, con lo que en pesos corrientes será mucho mayor. Lo anterior, con la recomendación de vigilar atentamente las rentas para detectar cambios en ingresos debidos a la evolución de la estructura económica de la ciudad.

Referencias

Dane. (2025). Mercado Laboral. Empleo y Desempleo.

Camacol. (2025). Informes de actividad edificadora. Jefatura de estudios económicos y de información estratégica. Coordenada urbana.