Resumen Ejecutivo

La nota explica una cadena muy directa:

Si suben las tasas de interés ENTONCES se encarecen los créditos de consumo POR TANTO las familias compran menos (sobre todo a crédito) CON LO QUE bajan ventas de comercios y servicios, COMO CONSECUENCIA cae la base del ICA y PUEDE AFECTAR el recaudo del Municipio.

¿Qué encontró el análisis?

Con datos trimestrales 2015–2025 y un modelo econométrico (ECM-ARDL), el Observatorio concluye que el impacto de tasas altas no es inmediato, sino que se siente con rezago:

- El efecto más claro sobre el consumo local suele verse entre 6 y 18 meses después de las alzas.

- Si las tasas altas se sostienen, el efecto puede acumularse durante 2–3 años.

Además, el modelo simula un escenario simple: un aumento permanente de +1 punto en la tasa (por ejemplo, de 15% a 16%) y estima que el consumo real terminaría cayendo gradualmente, hasta cerca de −4,52% a 3 años (con un pequeño “rebote” muy corto al inicio).

¿Qué significa eso para la economía de Armenia?

Por frentes de gasto:

- Durables (electrodomésticos, tecnología, vehículos): lo más golpeado, porque depende de financiación; si sube la tasa, suben las cuotas y se compran menos. Observatorio Tributario_ el inc…

- Vivienda y gastos del hogar (remodelaciones, dotación): se frenan decisiones grandes, especialmente si hay incertidumbre laboral.

- Consumo cotidiano (alimentos, básicos): se ajusta más por “calidad y sustitución” (marcas más baratas, menos extras) que por cantidad al inicio.

- Ocio, restaurantes, turismo interno: muy cíclico; se recorta cuando el crédito se encarece y el empleo y el ingreso se enfría (aunque puede amortiguarse si el turismo “de afuera” está fuerte).

¿Cómo se conecta esto con el ICA?

El ICA depende de las ventas e ingresos gravados (la “base”). La nota parte del recaudo 2025:

- Recaudo total ICA 2025: $77.229 millones.

- Con una tasa promedio de 8 por mil (0,008), estima una base gravable implícita de ≈ $9,65 billones.

Regla simple que propone la nota:

- Si la base cae 1%, el recaudo caería aproximadamente $772 millones.

Luego, usando los impactos estimados del choque de tasas como “proxy” de caída en actividad y ventas, plantea escenarios:

- A ~1 año (−1,22%): caída de ICA ≈ −$0,94 mil millones

- A ~2 años (−2,71%): caída de ICA ≈ −$2,09 mil millones

- A ~3 años (−4,52%): caída de ICA ≈ −$3,49 mil millones

¿Qué sectores del ICA son los más vulnerables?

Porque el recaudo está concentrado en:

- Servicios: 53,12% del ICA (más expuesto a gasto discrecional y empleo).

- Comercio: 35,8% (muy sensible a crédito, inventarios y confianza del consumidor).

- Industria: 11,08% (menor peso y, en este ejercicio, menos cíclica).

La nota advierte que, en una desaceleración, servicios y comercio “pegan primero y más”, por lo que el ICA se resentiría sobre todo por esos dos canales.

¿Qué recomienda hacer (desde lo local)?

La idea central es: el municipio no controla la tasa de interés, pero sí puede amortiguar el golpe para que la caída de ventas (y del ICA) no sea tan fuerte:

- Proteger consumo esencial con apoyos temporales y focalizados cuando el ciclo apriete.

- Sostener liquidez de micronegocios y empleo: acuerdos de pago, reducción de costos de cumplimiento, compra local, encadenamientos.

- Política tributaria anticíclica “suave”: evitar que sanciones e intereses municipales agraven la iliquidez en la desaceleración (medidas temporales y focalizadas).

- Tablero de alerta temprana con señales como: mora en crédito de consumo, actividad comercial, empleo, confianza, ventas en categorías sensibles (durables, ocio).

Idea clave para comunicar (en una frase)

Las alzas de tasas no bajan el consumo de un día para otro, pero sí lo enfrían con rezago; y como el ICA depende de ventas, el mayor riesgo fiscal para Armenia se concentra en servicios y comercio en horizontes de 1 a 3 años.

Detalle del Estudio

I. Contexto

El aumento de la tasa de política monetaria (ver nota El banco de la república rompe la pausa: análisis de la decisión de enero 2026 e implicaciones para el eje cafetero) impacta la tasa de interés de los créditos de consumo. Como puede esta situación afectar los niveles de consumo de la economía de Armenia?

El ECM-ARDL y el impulso–respuesta sugieren que ciclos de alzas de tasa se traducen en un enfriamiento gradual del consumo real en Armenia, con efectos más visibles a 6–18 meses y potencial acumulación a 2–3 años si el entorno de tasas altas persiste. Para la política local, la estrategia más efectiva es anticipar (no reaccionar tarde): proteger consumo esencial, sostener liquidez y empleo en comercio y servicios y vigilar señales tempranas

- crédito

- mora en pagos de créditos

- empleo del sector servicios y comercio

- ICA del sector servicios y comercio

II. Metodología

Se derivó de la serie del Producto Interno Bruto nacional del gasto, la participación del consumo en el PIB. Esta participación se aplicó al Valor Agregado de Armenia, Quindío (supuesto fuerte).

Mediante el análisis de series temporales, se identificó que el consumo real es I(1) mientras que la tasa de consumo es I(0). Esta combinación de ordenes de integración hace que los modelos VAR y VEC experimenten problemas en el borde y en sus interpretaciones de relaciones de largo plazo. El modelo ARDL es adecuado para series que tienen diferente órdenes de integración.

Se estimó un ARDL en Corrección de Errores (ECM-ARDL) para:

- (miles de millones, deflactado)

- Xt (x100)

Muestra: trimestral 2015T1–2025T2 (42 obs). Para controlar el quiebre 2020, se incluyo una dummy COVID en 2020T2–2020T3 (con rezagos 0…4).

III. Resultados

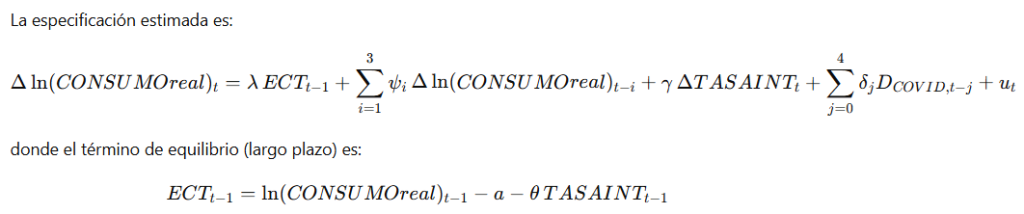

3.1 Largo plazo + ajuste (ver Tabla 1|):

Tabla 1. Regresión del modelo ARDL en corrección de errores:

- Semi-vida del ajuste: la tabla reporta el número de trimestres para reducir a la mitad una desviación del equilibrio (3.18)

- ECTt−1ECT_{t-1}ECTt−1 es altamente significativo (p≈), lo que confirma un mecanismo de ajuste.

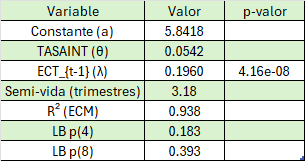

3.2 Corto plazo (ver Tabla 2)

Tabla 2. Coeficientes del modelo de corto plazo

- La dinámica de tiene inercia (rezagos significativos).

- El shock COVID aparece fuerte (ver coeficiente de las dummies).

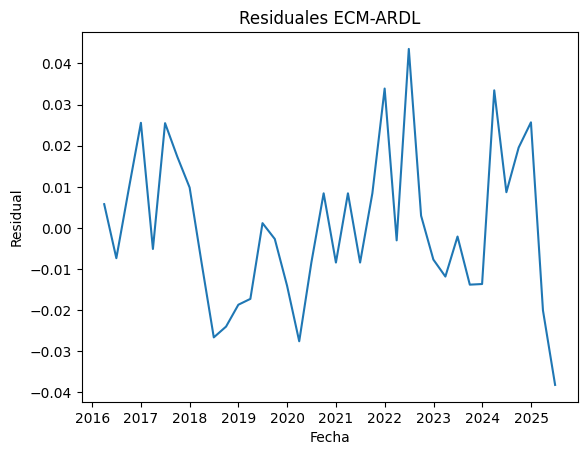

3.3 Diagnóstico

Los residuales son ruido blanco:

No se observa autocorrelación residual relevante:

- Ljung–Box(4): p ≈ 0.183

- Ljung–Box(8): p ≈ 0.393

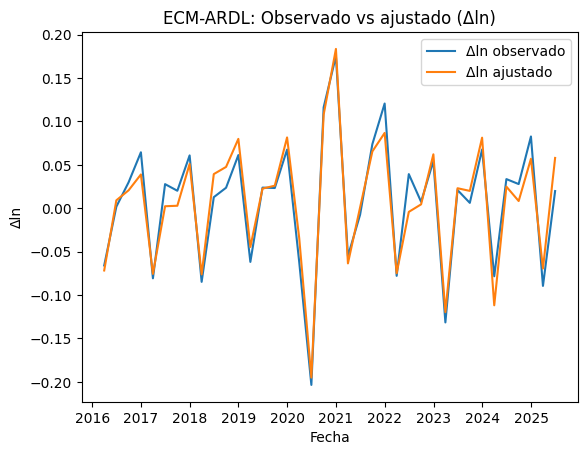

El ajuste observado vs ajustado en luce bien (gráfico “Observado vs ajustado”).

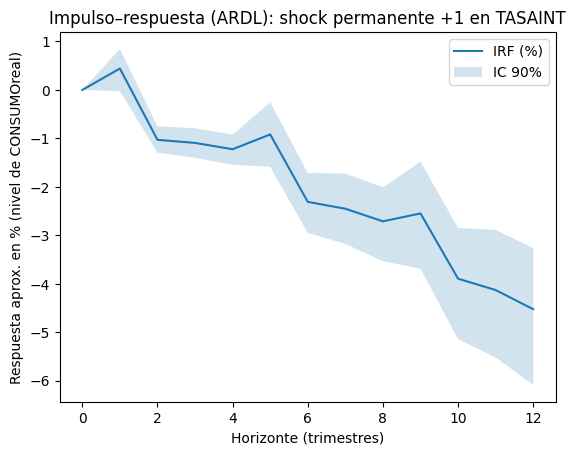

IV. Multiplicadores dinámicos: shock de tasa

Se simuló un shock permanente de +1 punto en TASAINT (por ejemplo, 15 → 16) y se calculó la respuesta dinámica de (≈ %).

Impactos clave (aprox.):

- 1 trimestre: +0.44%

- 1 año (4 trimestres): −1.22%

- 2 años (8 trimestres): −2.71%

- 3 años (12 trimestres): −4.52%

Interpretación: el modelo sugiere un rebote muy corto y luego un efecto contractivo acumulado sobre el nivel del consumo real.

V. Implicaciones para el consumo

5.1 El consumo real en Armenia reacciona, pero con rezago

El modelo sugiere que los aumentos de la tasa de interés no “pegan” todo de inmediato sobre el consumo, sino que el ajuste es gradual. En la dinámica estimada, el efecto de la tasa se va acumulando trimestre a trimestre.

Implicación: si el Banco sube tasas hoy, el impacto más claro sobre el consumo local suele verse entre 6 y 18 meses (no necesariamente en el trimestre siguiente).

5.2 El canal dominante es contractivo a partir del mediano plazo

La respuesta dinámica (impulso–respuesta tipo ARDL) ante un choque de +1 punto en TASAINT muestra un patrón: una reacción de muy corto plazo pequeña, seguida por una trayectoria negativa y creciente en magnitud. En los resultados que estimamos, el orden de magnitud llega a ser de varios puntos porcentuales a horizontes de 2–3 años.

Implicación: ciclos de alzas (o tasas altas sostenidas) tienden a enfriar el consumo real en Armenia, especialmente el componente más financiado (durables y semidurables).

5.3 El consumo tiene “memoria”: la inercia amplifica shocks

Los rezagos de salen relevantes: el consumo muestra persistencia. Cuando se desacelera por tasas más altas, esa desaceleración tiende a prolongarse.

Implicación: aun cuando el Banco deje de subir tasas, el consumo puede seguir débil por varios trimestres (efecto arrastre).

5.4 Existe mecanismo de corrección (ajuste a equilibrio), pero el 2020 importa mucho

El término de corrección de error es estadísticamente significativo, lo que indica que el consumo no se mueve “sin ancla”; tiende a corregir desviaciones respecto a una relación de equilibrio. Pero el quiebre COVID fue tan fuerte que el modelo necesita capturarlo explícitamente (dummy), y eso te recuerda que choques no monetarios pueden dominar el ciclo.

Implicación: ante alzas de tasa, la política monetaria explica parte importante del ajuste, pero episodios como shocks de oferta, empleo o confianza pueden desplazar el efecto de tasas.

VI. Implicaciones prácticas para Armenia, por frentes de consumo

6.1 Durables (vehículos, electrodomésticos, tecnología)

Es el canal más sensible: tasa más alta significa cuotas más caras, lo que implica menos compras financiadas.

Esperable en Armenia: caída más visible en comercio de bienes durables, y ralentización en segmentos asociados (repuestos, muebles, mejoras del hogar).

6.2 Vivienda y gasto asociado al hogar

Tasas altas suelen frenar crédito hipotecario y remodelaciones, afectando gasto complementario (acabados, dotación).

En Armenia: si además hay incertidumbre laboral, el hogar posterga decisiones grandes de inversión y gasto.

6.3 Consumo cotidiano (alimentos, servicios básicos)

Suele ser más rígido, pero se ajusta por sustitución: marcas más baratas, menos “extras”, menor ocio pagado.

En Armenia: el ajuste puede sentirse más por calidad y canasta que por cantidad al inicio.

6.4 Ocio y turismo interno

Ocio es muy cíclico: si suben tasas y se enfría el empleo y el ingreso, se recortan salidas, restaurantes y consumo recreativo.

En Armenia/Quindío: puede amortiguarse si el turismo exógeno está fuerte, pero la demanda local se resiente.

VII. Impacto en el ICA

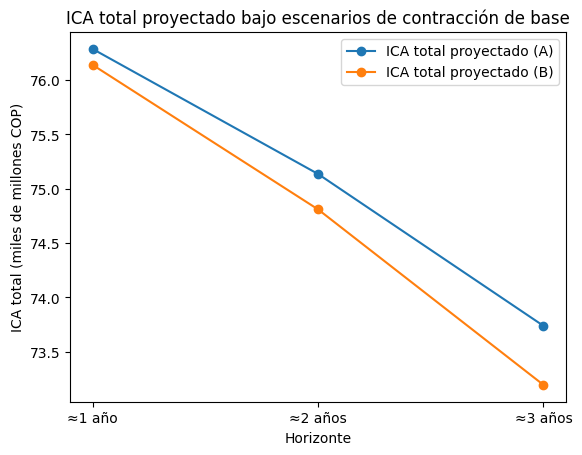

7.1 Base gravable implícita en 2025

Con tasa promedio τ=8/1000=0.008:Base≈τRecaudo=0.00877,229,226,785≈9,653,653,348,125

Base gravable 2025 ≈ $9.65 billones COP.

7.2 Regla rápida

Cada −1% en la base (ventas/ingresos gravados) implica aproximadamente:ΔICA≈−1%×77,229,226,785≈−772,292,268

≈ −$772 millones COP por cada −1% de caída en la base.

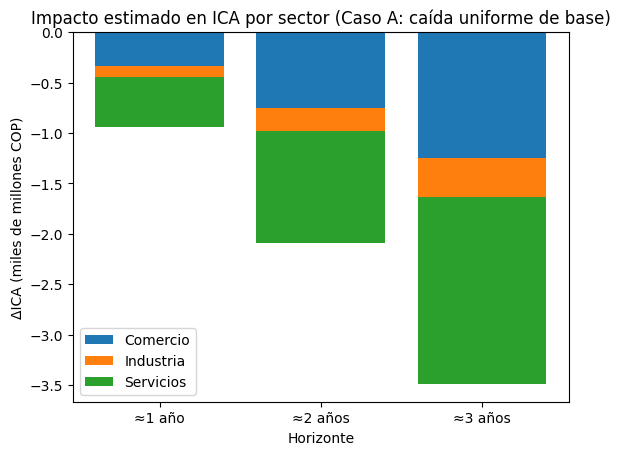

7.3 Escenarios de caída (usando los impactos del choque de tasa que se estimó en el ECM-ARDL como proxy de caída de actividad/ventas)

Si el aumento de tasas termina reduciendo el consumo y las ventas gravadas en:

- −1.22% (≈ 1 año) → \Delta ICA \approx -$942,196,567 → ≈ −$0.94 mil millones

- −2.71% (≈ 2 años) → \Delta ICA \approx -$2,092,912,046 → ≈ −$2.09 mil millones

- −4.52% (≈ 3 años) → \Delta ICA \approx -$3,490,761,051 → ≈ −$3.49 mil millones

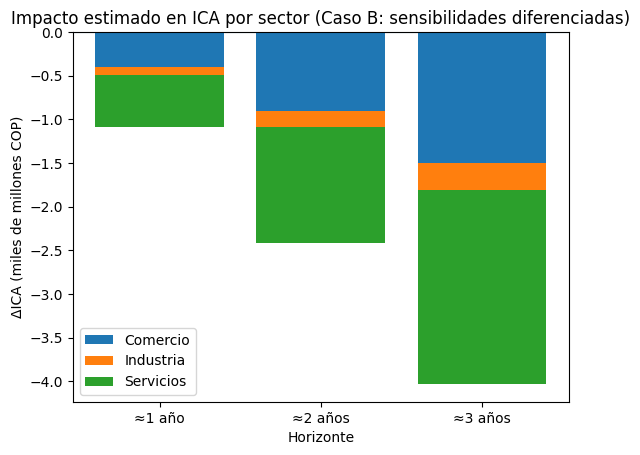

Haciendo diferenciación sobre el ICA por comercio, industria y servicios del año 2025 tendríamos:

Para una caída uniforme de la base se tendría:

7.4 Con sensibilidad diferenciada

- Comercio y Servicios 1.2x más sensibles al ciclo

- Industria 0.8x menos sensible

7.5 Implicaciones por sector

Servicios (53,12% del recaudo)

- Alta exposición a: gasto discrecional, ocio, restaurantes, servicios personales/empresariales y dinámica de empleo.

- Tasas altas tienden a reducir consumo y ventas por canal ingreso/expectativas y costos financieros en cadenas de pago.

Implicación fiscal: la política local debe anticipar que el ICA caerá primero y más por este canal.

Comercio (35,8% del recaudo)

- Sensible a crédito y financiación (durables/semidurables), inventarios, rotación y confianza del consumidor.

- Efecto de tasas suele verse con rezago, pero una vez aparece se acumula.

Implicación fiscal: caída en comercio arrastra también recaudo por actividades conexas (servicios, logística, mantenimiento).

Industria (11,08% del recaudo)

- Menor peso relativo, y en promedio menos cíclica en este ejercicio.

- Puede afectarse por demanda y costos de capital, pero su contribución al total es menor.

Implicación fiscal: no “compensa” la caída de comercio/servicios.

7.6 Efectos en el recaudo total del ICA

Los efectos en el total del recaudo serían:

VIII. Señales de alerta temprana para monitorear en Armenia

Para anticipar el ajuste del consumo ante ciclos de alzas:

- Cartera de consumo (crecimiento real) y mora (señal adelantada).

- Indicadores locales de actividad comercial (ICA por comercio y servicios, cámaras).

- Empleo formal, afiliación, vacantes porque cuando cae empleo, el consumo se contrae más rápido.

- Confianza (si no hay municipal, usar nacional y contrastar con señales locales).

- Ventas en categorías sensibles: durables, tecnología, hogar, ocio.

IX. Recomendaciones de política pública local (amortiguación anticíclica)

Un municipio no controla la tasa, pero sí puede reducir el “multiplicador negativo”:

8.1 Protección del consumo esencial

- focalización de apoyos temporales (cuando el ciclo aprieta) para evitar caída brusca en canasta básica.

8.2 Liquidez para micronegocios y empleo

- esquemas de alivio y normalización tributaria temporal, acuerdos de pago, reducción de costos de cumplimiento,

- programas de encadenamiento y compra local para sostener ventas.

8.3 Política tributaria anticíclica “suave”

- evitar que sanciones e intereses municipales amplifiquen la iliquidez en desaceleración, con medidas temporales y focalizadas.

8.4 Gestión del ciclo con información

- tablero trimestral de “estrés de consumo” mediante indicadores de crédito, mora en pago, ICA comercio, empleo, turismo y servicios.

X. Recomendaciones de política práctica

10.1. Gestión fiscal anticíclica y de caja

- Proyección de recaudo por escenarios para ajustar caja trimestralmente.

- Priorizar liquidez: calendarizar gasto y compromisos con base en escenarios conservadores (≈2 años).

- Monitoreo temprano: ICA mensual/trimestral por sector + señales adelantadas (mora comercial, empleo, tráfico de facturación).

10.2. Mitigación económica enfocada en la base del ICA (ventas formales)

- Programa de impulso a ventas formales (comercio/servicios): ferias, compras locales, encadenamientos, turismo urbano, eventos ancla.

- Alivios focalizados temporales (no generalizados): acuerdos de pago, reducción temporal de sanciones/intereses por mora para evitar salida a informalidad y preservar base.

- Liquidez para micronegocios: facilitación de factoring/confirming local, garantías, asistencia para acceso a crédito/renegociación.

10.3. Fiscalización inteligente (sin ahogar actividad)

- En recesión, el objetivo es sostener base: control a evasión y subdeclaración con analítica, no con cargas administrativas excesivas.

- Cruces simples: actividad económica–ICA–facturación–uso de suelo (cuando aplique), con enfoque pedagógico.

Referencias

SHA. (2026). Modelos Econométricos de la Secretaría de Hacienda de Armenia (2026)