I. Contexto

Los sectores de una economía interrelacionan entre sí, por lo que en la medida que uno de ellos se afecta, otros sectores relacionados pueden sufrir efectos directos y colaterales. El presente estudio analiza la interrelación económica de siete sectores económicos en la ciudad de Armenia: Agricultura, industria, construcción, comercio (comercio, transporte, almacenamiento, restaurantes, bares y hoteles), con el objetivo de optimizar los beneficios tributarios de la ciudad de Armenia.

II. Metodología

De la base de datos de Armenia, se tomó la serie temporal del valor agregado bruto (VAB) de las series descritas entre el primer trimestre de 2015 y el primer trimestre de 2025. Se inició con un análisis descriptivo de crecimiento y correlación. Posteriormente, se realizó un modelo de vectores autorregresivos (VAR) para identificar la exogeneidad de las variables y determinar los parámetros de influencia en el corto plazo.

III. Resultados

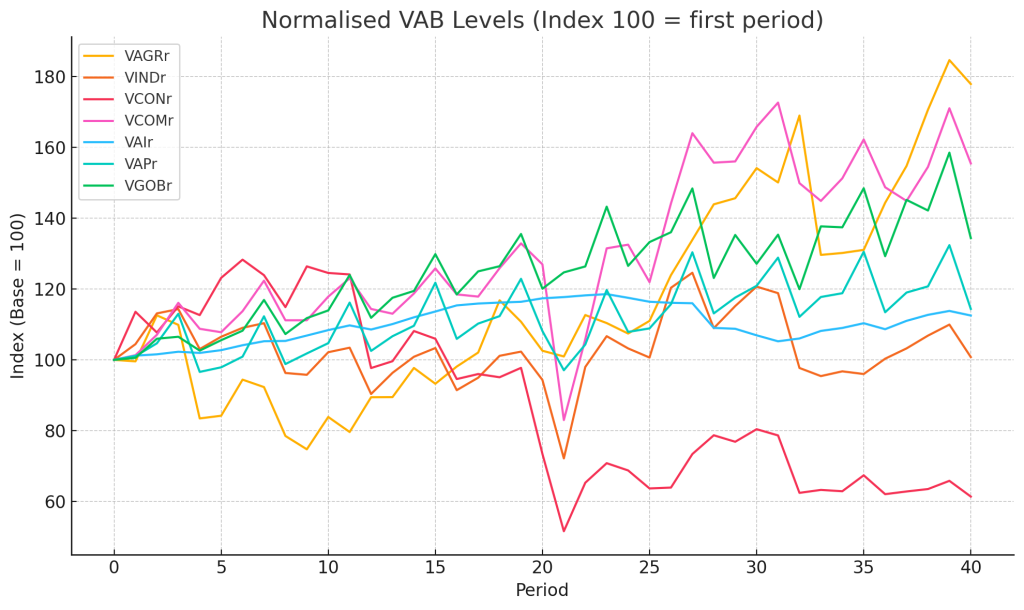

Al normalizar las variables de análisis se encontró la siguiente evolución:

Ilustración 1: Valor Agregado Bruto Normalizado en niveles 2015-1 a 2025-1 (trimestral)

Tabla 1. Desempeño y volatilidad (promedio y desviación de las tasas de crecimiento)

| Sector | Crecimiento medio % | Volatilidad (std %) | Min | Max |

|---|---|---|---|---|

| Agricultura | 1.9 | 9.2 | –24.0 | 14.4 |

| Industria | 0.5 | 10.0 | –23.5 | 35.8 |

| Construcción | –0.6 | 10.6 | –29.7 | 26.5 |

| Comercio | 1.7 | 10.5 | –34.6 | 27.5 |

| Inmobiliario | 0.3 | 1.4 | –6.0 | 2.2 |

| Profesionales | 0.7 | 8.9 | –14.5 | 14.7 |

| Gobierno | 1.1 | 8.4 | –17.0 | 14.8 |

De la evolución de las series, se encuentra que:

- Comercio (VCOMr) y Actividades Profesionales (VAPr) son los motores más sólidos del periodo: parten del índice 100 y superan 160 al final, revelando una senda de crecimiento casi ininterrumpida.

- Gobierno (VGOBr) mantiene una tendencia ascendente, aunque con altibajos mediados (arriba de 140 al cierre).

- Agricultura (VAGRr) despega con fuerza después de la mitad de la serie y termina como el sector de mayor expansión relativa (>180), lo que sugiere un ciclo de recuperación-modernización reciente.

- Industria (VINDr) queda rezagada: sube con inercia hasta la mitad, pero luego cae por debajo de 100 y apenas logra cerrar ligeramente por encima del punto de partida.

- Construcción (VCONr) experimenta una montaña rusa: dos caídas abruptas rompen su tendencia y la dejan sobre el nivel 110 al final, muy por debajo de los sectores más dinámicos.

- Actividades Inmobiliarias (VAIr) avanza de modo estable pero lento; su curva es la menos volátil y actúa como amortiguador del ciclo.

De la dinámica de los sectores se puede inferir:

- Construcción no solo es el único sector con variación media negativa: también es el más volátil, reflejando su sensibilidad a ciclos de inversión y política fiscal.

- Inmobiliario presenta la menor volatilidad (1.4 pp), reafirmando su rol defensivo dentro del portafolio regional: crece poco pero rara vez retrocede de forma brusca.

- Industria evidencia picos puntuales (máx. 35.8 %), lo que sugiere episodios de expansiones extraordinarias –probables shocks de demanda externa– seguidos de correcciones.

IV. Articulación entre sectores económicos

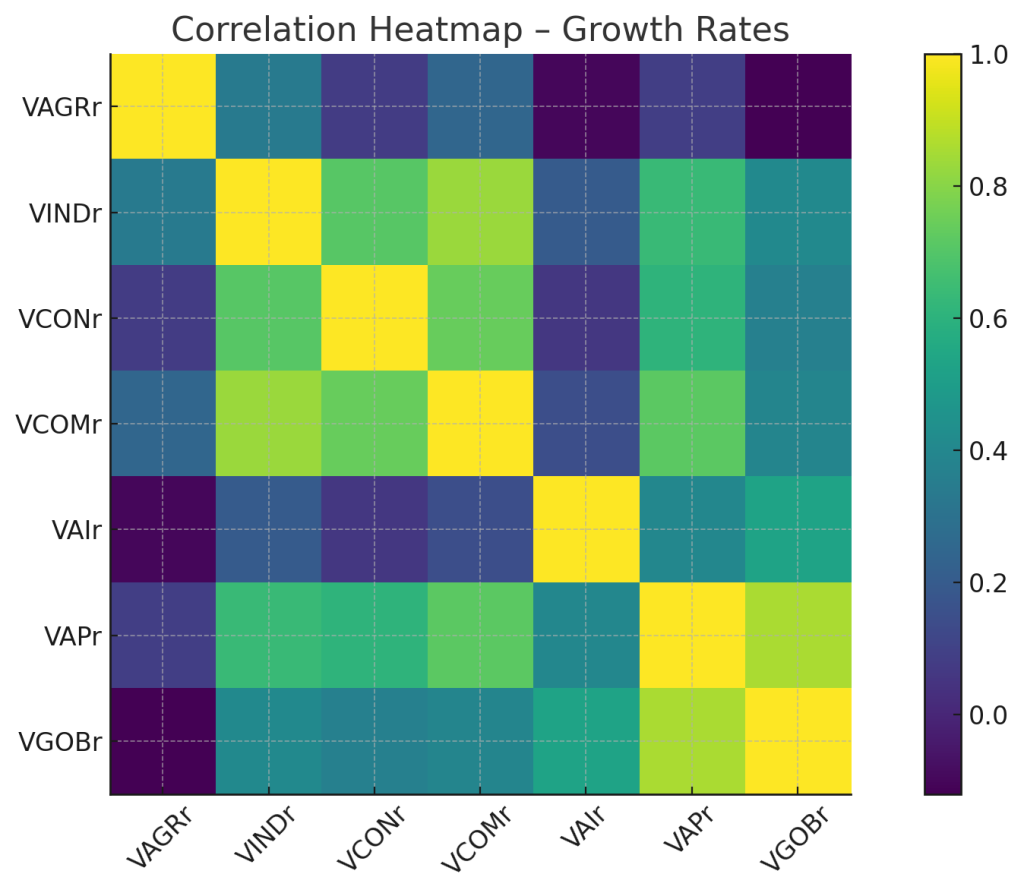

La etapa inicial del análisis de articulación entre sectores tomará en consideración el análisis de correlación de las series.

Ilustración 2. Mapa de calor de las correlaciones entre sectores

Del análisis por niveles se infiere:

- Comercio–Profesionales (0.86) y Comercio–Gobierno (0.76) forman un núcleo de servicios interrelacionados: expansión del gasto público y del consumo privado alimentan tanto la intermediación comercial como la demanda de consultorías.

- Agricultura–Comercio (0.82) muestra la clásica cadena campo-mercado: la fortaleza agropecuaria se refleja en mayor actividad de transporte y ventas.

- Construcción se correlaciona negativamente con Agricultura (–0.73) y Gobierno (–0.72): cuando el gasto público y el agro se aceleran, los recursos y la mano de obra parecen reasignarse, frenando nuevas obras.

- Inmobiliario mantiene correlaciones moderadas y positivas con Gobierno (0.63) y Profesionales (0.32), confirmando su función de refugio y su dependencia de flujos financieros estables.

Los efectos en el Crecimiento entre sectores presentan la siguiente dinámica:

- Los picos cortoplacistas se sincronizan sobre todo entre Industria, Construcción y Comercio (correlaciones 0.71–0.83): cuando la industria repunta, arrastra insumos para obras y mercadeo; viceversa, un shock de demanda interna genera actividad industrial para abastecer comercio y construcción.

- Gobierno–Profesionales (0.86) deja ver que buena parte de la expansión en servicios profesionales depende de contratos públicos y regulaciones que impulsan consultorías, auditorías y actividades técnicas.

- Agricultura queda marginal en las correlaciones de crecimiento, lo que indica que sus choques suelen ser idiosincrásicos (clima, plagas, tipos de cambio) y menos coordinados con el resto de la economía

La articulación sectorial presenta los siguientes mecanismos de transmisión:

a) Correlaciones de niveles reales

- El núcleo Comercio-Profesionales-Industria exhibe lazos fuertes (ρ>0,70). Significa que, a nivel de tendencia, cuando sube la actividad comercial, también lo hacen la manufactura y los servicios técnicos.

- Inmobiliario se mueve con el gasto público (ρ Gobierno-VAIr ≈ 0,63), reflejando que la inversión pública y la valorización del suelo evolucionan de la mano.

- El binomio Agricultura–Comercio (ρ ≈ 0,82) confirma la cadena campo-mercado local.

b) Correlaciones de crecimiento (heat-map “Correlation Growth Rates”)

- VCOMr es el hub cíclico: correla >0,70 con Industria y Construcción y >0,80 con Profesionales.

- VAIr presenta correlaciones negativas con los sectores productivos (–0,24 a –0,41). En trimestres donde sube la producción, parte del capital se desplaza de la compra-venta de inmuebles hacia capital de trabajo.

- Gobierno crece en sincronía con Inmobiliario (ρ = 0,74) y de forma más laxa con Profesionales (ρ = 0,21).

c) Evolución de la cohesión

La correlación móvil (16 trimestres) entre Industria y Comercio pasó de ≈ 0,45 en 2019-T4 a 0,87 en 2025-T1: la pandemia forzó a los productores regionales a volcarse al mercado interno; desde entonces ambos sectores se mueven casi al unísono.

V. Análisis de impulso respuesta entre los sectores

Se desarrolló un modelo VAR para las variables seleccionadas.

- Transformación: se tomaron los logaritmos naturales de cada serie y luego la primera diferencia Δln(VAB), lo cual equivale al crecimiento trimestral en términos porcentuales aproximados.

- Estimación VAR: se ajustó un VAR(2) (dos rezagos) que respeta el tamaño muestral disponible: 40 observaciones tras diferenciar.

- Análisis de impulso-respuesta: se calcularon impulsos ortogonales (one-std shock) para un horizonte de 12 trimestres (3 años) y se graficaron los impulsos clave: Gobierno (VGOBr)

- Gobierno (VGOBr)

- Agricultura (VAGRr)

- Comercio (VCOMr)

- Construcción (VCONr)

Tabla 2. Análisis de impulso respuesta sectores seleccionados

| Shock (impulso) | Principales respuestas (pico y duración) | Lectura económica |

|---|---|---|

| VAGRr ➜ | +0.8 pp en Agricultura (persistente 4-5 trimestres) +0.5 pp en Industria (3-4 T) –0.26 pp en Profesionales (crowding) | Un buen ciclo agrícola tira de manufactura (procesamiento, agroinsumos) y comercio, pero parece desplazar demanda de servicios profesionales de alto valor añadido. |

| VCOMr ➜ | +0.9 pp en Comercio (propagación propia) +0.27 pp en Industria (2-3 T) +0.27 pp en Construcción (leve, rezagada) –1.5 pp en Inmobiliario (caída persistente) | Un boom de consumo retroalimenta industria, pero redirige liquidez que sale del mercado inmobiliario (familias consumen en lugar de adquirir activos). |

| VCONr ➜ | +0.77 pp en Construcción (obvio) +0.40 pp en Comercio (por encadenamientos) –2.23 pp en Profesionales (probable sustitución de servicios) +2.18 pp en Gobierno (a partir del 2.º T) | Los proyectos de obra inducen comercio de materiales, mientras que el Gobierno reacciona (mayor contratación de obras y servicios públicos). |

| VGOBr ➜ | +1.33 pp en Gobierno (primer año) +1.34 pp en Comercio (espill-over del gasto) –1.42 pp en Profesionales (shock negativo, quizá desplazamiento presupuestal) | El gasto público dinamiza la demanda minorista, pero recorta temporalmente la contratación de servicios especializados privados. |

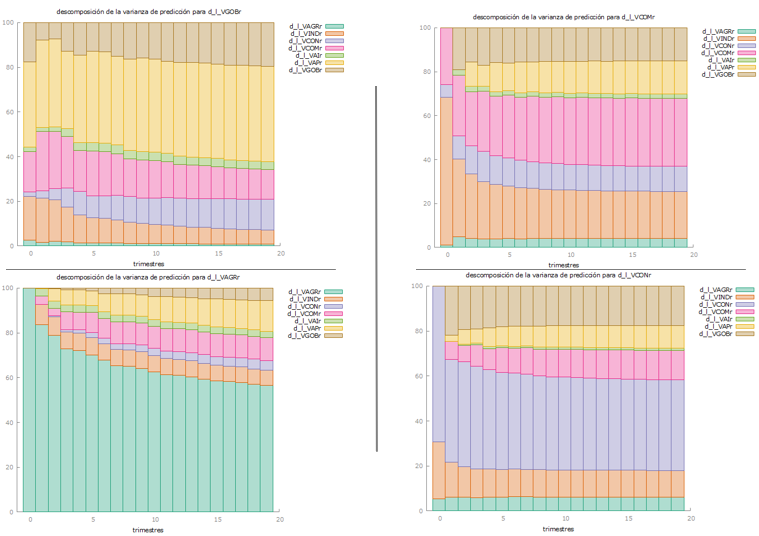

VI. Análisis de multiplicadores del gastos entre sectores

Para aproximar un análisis de los multiplicadores del gasto entre sectores, sobre el mismo modelo VAR, con el fin de determinar la exogeneidad de las variables consideradas y así poder configurar los mecanismos de transmisión simplificados.

Ilustración 3. Descomposición de la varianza de predicción variables seleccionadas

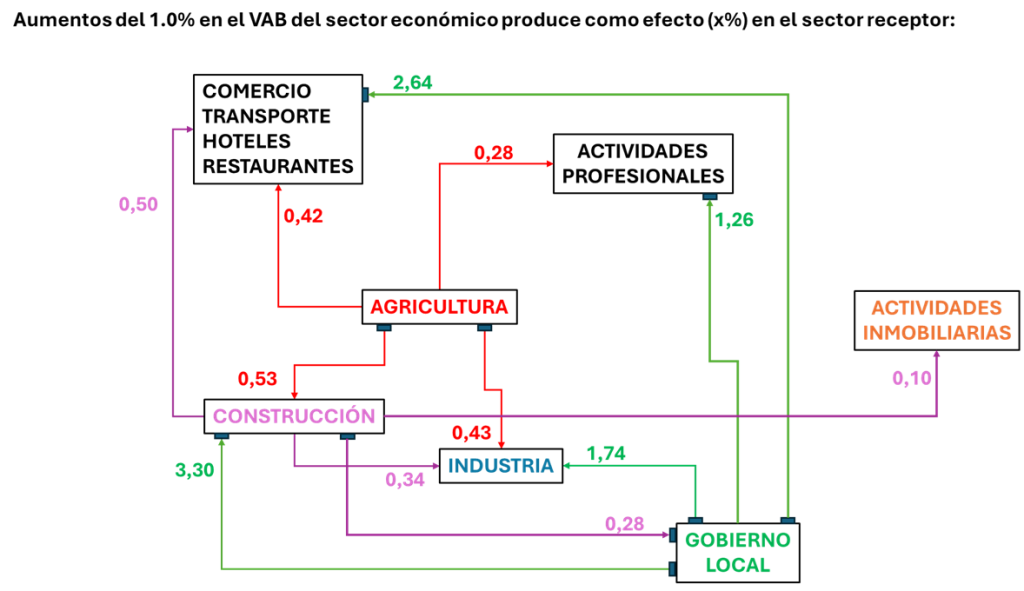

De las anteriores gráficas se deriva que el sector más exógeno corresponde al agrícola y el más endógeno corresponde al sector de comercio. Los resultados de la regresión indican que los multiplicadores del gasto entre los sectores seleccionados podrían tener la siguiente configuración para Armenia.

Ilustración 4. Mecanismos de transmisión y multiplicadores del gasto entre sectores económicos

V. Conclusiones y recomendaciones estratégicas

- Bloque de servicios comerciales (Comercio + Profesionales) es el verdadero motor de corto plazo; políticas de estímulo al consumo tienen efectos multiplicadores inmediatos sobre empleo calificado y manufactura liviana.

- Agricultura ha cobrado un peso contracíclico: ofrece amortiguador ante choques externos y, a la vez, dispara encadenamientos logísticos cuando se expande. Apoyar su modernización (riego, valor agregado) produce ganancias de doble vía.

- Construcción es el barómetro de confianza; su volatilidad aconseja líneas de financiamiento contracíclicas y alianzas público-privadas para suavizar la inversión.

- Inmobiliario + Gobierno conforman el eje de estabilidad financiera. Mejorar la gobernanza del suelo (catastro multipropósito, planeación urbana) no solo garantiza ingresos fiscales, sino que mitiga shocks en los sectores productivos.

- El incremento de la correlación post-pandemia sugiere una economía local más integrada pero también más expuesta a riesgos sistémicos. Estrategias de diversificación sectorial —especialmente en Industria— pueden reducir esa vulnerabilidad.

En síntesis, la economía cuyabra muestra una articulación intensa entre consumo-servicios-manufactura, sostenida por políticas públicas y un agro que ha recuperado tracción. El reto es capitalizar estas sinergias fortaleciendo la industria y estabilizando la construcción, mientras se aprovecha la resiliencia del sector inmobiliario como soporte fiscal y financiero.

Anexo: