I. Contexto

El informe del Dane del 24 de diciembre sobre un escenario de crecimiento sostenido de hogares en Colombia durante las próximas casi dos décadas. A pesar del contexto de envejecimiento poblacional, caída de la natalidad y los desafíos actuales del sector construcción, las cifras proyectan que el país pasará de aproximadamente 17,7 millones de hogares en 2025 a casi 22 millones en 2042, lo que representa un incremento de unos 4,2 millones de hogares en 17 años.

El dato más significativo es que el DANE no prevé contracciones ni retrocesos en ningún punto del horizonte proyectado, lo cual ofrece certidumbre para sectores como construcción, servicios públicos y planificación urbana.

II. Dinámica urbano-rural

La distinción entre áreas urbanas (cabeceras) y rurales (centros poblados y rural disperso) revela una tendencia clara: el crecimiento se concentrará mayoritariamente en las ciudades. Las cabeceras pasarán de 13,6 millones de hogares en 2025 a 16,9 millones en 2042, absorbiendo aproximadamente el 79% del crecimiento total.

Sin embargo, el sector rural no desaparece de la ecuación. Los territorios clasificados como rurales también crecerán, pasando de 4,1 a casi 5 millones de hogares, lo que implica que la provisión de vivienda y servicios en estas zonas seguirá siendo una prioridad de política pública.

III. Reconfiguración territorial

El mapa de la demanda de vivienda se redistribuirá de manera desigual entre departamentos:

Zonas de alto crecimiento: Bogotá, Antioquia, Valle del Cauca y particularmente Cundinamarca, que prácticamente duplicará sus hogares al 2042. También destacan Atlántico, Cesar, La Guajira y Meta como focos de expansión, lo que anticipa mayor presión sobre suelo urbano y servicios públicos.

Zonas de crecimiento moderado: Los departamentos del Eje Cafetero y zonas andinas tradicionales como Caldas, Quindío, Risaralda, Boyacá y Tolima muestran una dinámica más contenida, con cierta estabilización en hogares rurales, sugiriendo poblaciones más envejecidas y hogares más pequeños.

Zonas de crecimiento acelerado desde bases pequeñas: Vichada, Guainía, Amazonas y Putumayo parten de números absolutos bajos pero crecen rápidamente, planteando retos de infraestructura y presencia estatal en la Orinoquía y Amazonía.

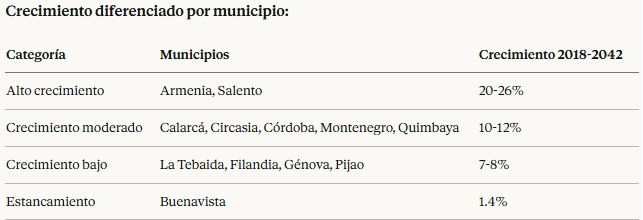

IV. Análisis de las cifras para Armenia y los municipios del Quindío

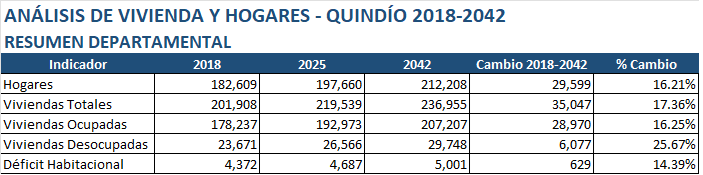

El Quindío proyecta un crecimiento moderado pero sostenido: pasará de 182,609 hogares en 2018 a 212,208 en 2042, un incremento de 29,599 hogares (+16.21%). Este crecimiento es inferior al promedio nacional proyectado por el DANE, confirmando lo mencionado en líneas anteriores sobre la dinámica más contenida de los departamentos de la zona cafetera.

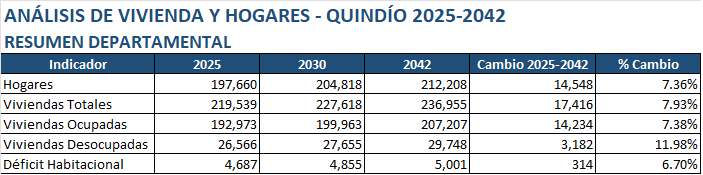

En cuanto a los hogares se tiene la siguiente dinámica:

Los hogares y sus viviendas presentan las siguiente dinámica:

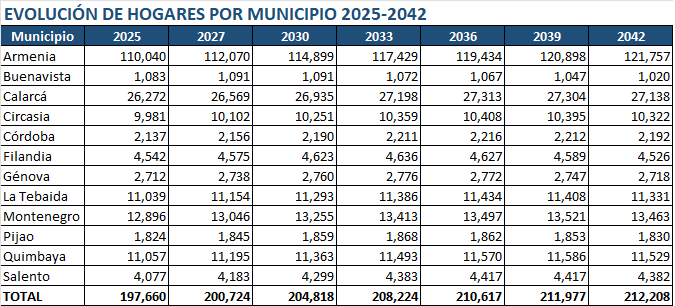

El fenómeno de envejecimiento poblacional es evidente. Un hallazgo crítico es que 11 de los 12 municipios alcanzarán su pico de hogares antes de 2042 y luego comenzarán a decrecer. Buenavista es el caso más extremo (pico en 2027), seguido de Génova (2033), Filandia (2034), Pijao (2035). Solo Armenia mantiene crecimiento sostenido hasta el final del período proyectado.

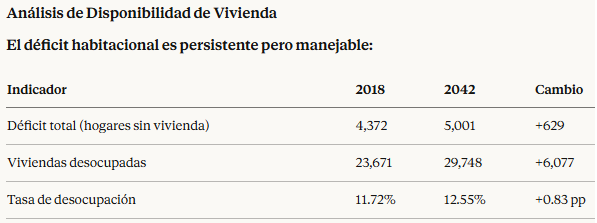

V. Análisis de disponibilidad de vivienda

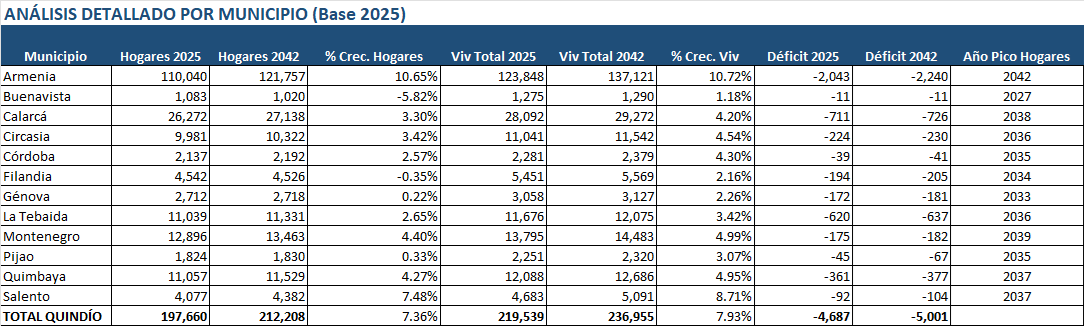

Se evidencia una paradoja central. Existe un déficit habitacional de aproximadamente 5,000 hogares proyectado a 2042, pero simultáneamente habrá casi 30,000 viviendas desocupadas. Las viviendas vacías podrían absorber casi 6 veces el déficit existente. Esto sugiere que el problema no es de oferta física de vivienda, sino de acceso, asequibilidad o inadecuación de la oferta existente.

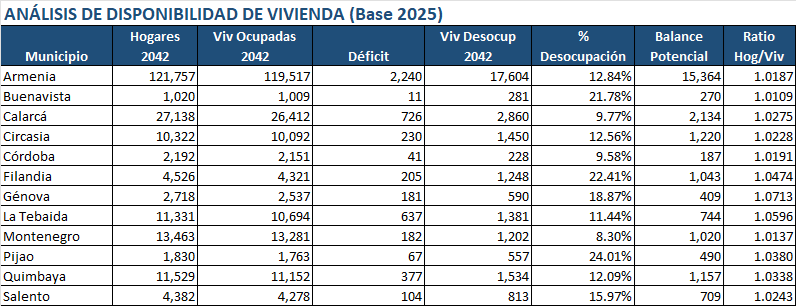

Los Municipios con mayor tasa de desocupación proyectada al año 2042:

- Pijao: 24.0%

- Filandia: 22.4%

- Buenavista: 21.8%

- Génova: 18.9%

Estos altos porcentajes pueden relacionarse con viviendas de uso turístico, segunda residencia, o abandono por migración rural. Pijao, Buenavista y Génova pueden tener una alta relación con la migración rural, mientras que Filandia se relaciona más con el uso turístico.

El hacinamiento potencial, que expresa el ratio hogares/viviendas ocupadas se mantiene estable alrededor de 1.024 para todo el departamento, indicando que en promedio hay un 2.4% más de hogares que de viviendas ocupadas. Los municipios con mayor presión son:

- La Tebaida: ratio 1.06 (el más alto, persistente)

- Génova: ratio en tendencia alcista (+0.02 entre 2018-2042)

- Calarcá: ratio 1.028

VI. Implicaciones para Política Pública

El análisis revela que el Quindío requiere estrategias diferenciadas:

- Para Armenia: Enfoque en nueva construcción de vivienda social dado el volumen del déficit (2,240 hogares en 2042) y crecimiento sostenido.

- Para municipios pequeños con alta desocupación: Programas de activación del inventario existente, subsidios de arriendo, incentivos para propietarios que pongan viviendas en el mercado.

- Para municipios en declive demográfico: Repensar la construcción de nueva vivienda y priorizar la rehabilitación y el acceso a vivienda existente.

- Caso especial – Salento: Aunque tiene alto crecimiento de hogares (+26%), también presenta alta desocupación (16%), probablemente por el auge turístico. Requiere regulación del mercado de vivienda turística.

Referencias

Dane (2025). Proyecciones de viviendas y hogares. 24 de diciembre de 2025. https://www.dane.gov.co/index.php/estadisticas-por-tema/demografia-y-poblacion/proyecciones-de-viviendas-y-hogares

Portafolio. (2025). Proyecciones de vivienda: ¿qué tanto crecerán los hogares en Colombia durante los próximos años? 26/12/2025. https://www.portafolio.co/mis-finanzas/vivienda/proyecciones-de-vivienda-que-tanto-creceran-los-hogares-en-colombia-durante-los-proximos-anos-485307