I. Contexto

El Impuesto Predial Unificado (IPU) es el impuesto directo municipal fundamental en las administraciones locales, cuya base gravable se determina a partir del avalúo catastral de los inmuebles. El sistema tributario colombiano recauda muy poco, ya que presenta grandes falencias en su tributación. Esto, de fondo no radica propiamente en desigualdades sociales, su explicación es más profunda aun, ya que responde a la falta de los principios de la tributación: la progresividad, la eficiencia y equidad. La progresividad implica que los impuestos aumentan proporcionalmente ante el aumento de los ingresos, en este caso del valor de los bienes, la eficiencia es recaudar el mayor capital posible sin caer en un rendimiento decreciente y la equidad asegura que quienes tienen mayor capacidad económica contribuyan más.

La capital Quindiana no es ajena a la realidad nacional que permea en gran parte de los municipios. La desactualización del avalúo catastral rompe con los tres principios de la tributación, dejando rezagado los ingresos fiscales que no reflejan adecuadamente el valor real de los inmuebles y limitando así los recursos disponibles para la inversión social y el desarrollo urbano. La actualización catastral permite corregir estas deficiencias, ya que reduce la brecha entre el valor nominal y el valor en el mercado, permitiendo tener unas finanzas publicas solidas con efectos más amplios como la liberta de mayores recursos, estos ingresos fiscales presentan una redistribución en gastos de bienes públicos. Gracias a los avances en el avalúo, y entendiendo que los hogares son quienes mayor capturan ingresos y demanda bienes urbanos, donde en Colombia según datos del Banco Mundial al año 2022 el 82% de las personas viven en estas áreas, surge una pregunta importante para la economía general, en específico de Armenia: ¿Afecta o beneficia el avalúo catastral el ingresos de los hogares? Si es así ¿Qué tanto logra hacerlos?

II. Metodología

El presente estudio parte de entender que el IPU tiene impactos en los hogares: sea directa o indirectamente, dicho en otra palabras, sean propietarios o no propietarios del inmueble. El precio de la vivienda depende de las características observables, y dimensiones como el equipamiento y accesibilidad, características que son externas.

Para evaluar el impacto del avalúo de las viviendas sobre los ingresos de los hogares se sigue la referencia de la metodología de Barry en 2021 en su publicación titulada “Reassessing the Property Tax”, en la que buscó evaluar la regresividad o progresividad del precio de las viviendas con respecto a su tasación. En este caso, para evaluar el impacto del avalúo sobre el ingreso de los hogares, se plantea la siguiente ecuación.

(L/I) = α + β (A) + ε

El logaritmo natural del ratio entre el monto de los hogares destinado para arriendo (L) en relación con su ingreso total (I), explicado por el avalúo de la vivienda (A), junto a esto se toma en cuenta un valor constante (α) y una innovación que no captura el modelo (ε). En este caso se ejecuta una regresión cuantílica para examinar los diferentes cambios en los ingresos bajo el valor de la vivienda, es decir, los hogares reaccionan de manera diferente dado sus ingresos.

III. Resultados

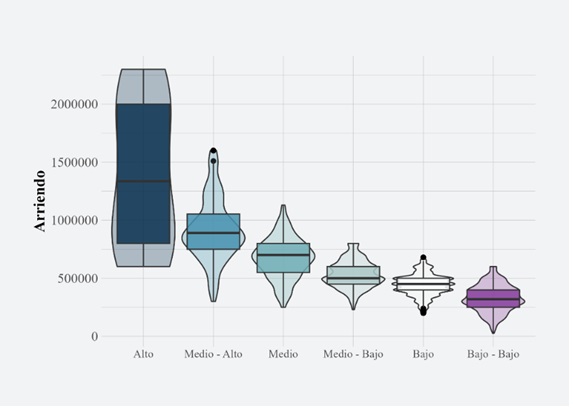

Armenia cuenta con 109.153 hogares según la Gran Encuesta Integrada de Hogares (GEIH) para el año 2022, un 48.2% de ellas no son propietarias de las viviendas, mientras el 51.7% son propietarios. El promedio del costo del arriendo para los estratos uno es de $332.507, $441.292 para los estratos dos, $536.723 para el tres, $680.628 para el estrato 4, $926.981 el estrato cinco y $1.588.352 el estrato seis.

Las estimaciones para el estrato Alto cuenta con una muestra demasiado baja que no permite reflejar con mayor significancia el promedio de arriendo.

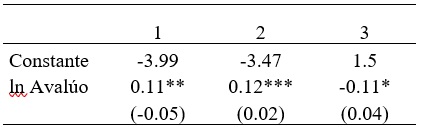

Los resultados de la regresión del avalúo sobre el ratio de los montos destinados para arriendo sobre el ingreso total del hogar presentaron la siguiente dinámica:

Los resultados del modelo dividido en muestras del 10%, 50% y 90% de los datos, representando los hogares a lo largo de la muestra. Las cifras sugieren que para el percentil más bajo el cual se toma por debajo del diez por ciento el incremento del 1% del avalúo se trasladaría a un incremento del 11% en el costo del arriendo, en esa misma línea para los avalúos sobre mediana de los datos muestran un incremento en sus costos del 12%. Para las muestras del extremo superior de la medición su lectura debe tomar en cuenta que inicialmente el costo en positivo, lo que indicaría que el avalúo tiene efectos no positivos sobre el costo de arriendo, su incremento no es beneficiado gracias al avalúo.

Las fracciones se encuentra en diferencias del 10% de los datos, la regresión se dividió entre el 10%, 50% y 90%.

IV. Análisis

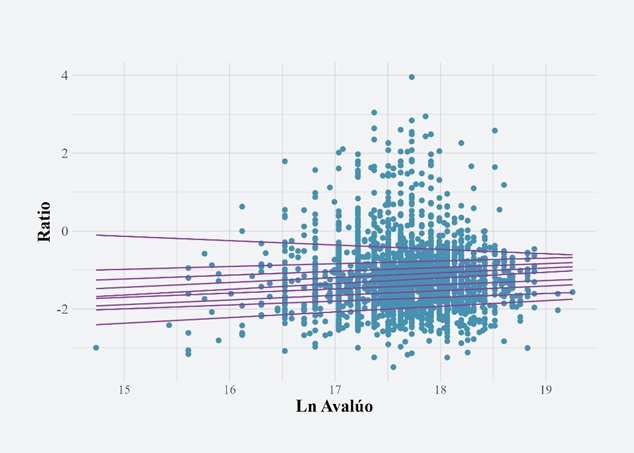

La evidencia gráfica revela los resultados de la medición, indicando que mientras la mayoría de los hogares experimenta un aumento en el arriendo debido al incremento del avalúo de los inmuebles, aquellos con mayores ingresos no se ven afectados de la misma manera. para los hogares de mayores ingresos, los cuales están ligados en aquellos que destinan más proporción de sus ingresos al arriendo. El aumento del avalúo no resulta en un incremento proporcional de los costos, lo que podría interpretarse como un rendimiento negativo en estos costos específicos. La percepción generalizada para los propietarios revela que la valoración de sus inmuebles debe verse reflejada en una mayor renta que se pueda obtener del mismo, dado a una valoración nominal que se tiene de las administraciones locales, lo cual expresa que, ante un mayor avalúo, no incrementar esta renta manifestaría una pérdida de los ingresos que podría generar menos ganancias. El avalúo tiene impactos que se trasladan a los arrendatarios dados la percepción de mayor valor del inmueble por parte de los propietarios, en este sentido el incentivo por ofrecer viviendas en alquiles seria aún mayor, este costo se generaría a los hogares con menor proporción de dinero destinado al arriendo de los inmuebles.

Referencias

Berry, Christopher. (2021). Reassessing the Property Tax. SSRN Electronic Journal. 10.2139/ssrn.3800536.

GEIH (2022). Gran Encuesta Integrada de Hogares. Microdatos Dane.