I. Contexto

El indicador de déficit de vivienda nueva mide la insuficiencia de unidades habitacionales nuevas para satisfacer la demanda habitacional de una población en un período determinado. Se utiliza para evaluar cuántas viviendas nuevas hacen falta construir para cubrir adecuadamente el crecimiento demográfico, los cambios en la estructura familiar y el reemplazo del stock habitacional deteriorado.

II. Metodología

El Déficit de Vivienda Nueva (DVN) se calculará como el número de hogares nuevos menos las unidades habitacionales nuevas para un año determinado, ambos en la ciudad de Armenia:

Déficit de vivienda nueva=Demanda potencial de vivienda nueva−Oferta efectiva de vivienda nueva

Componentes del Indicador:

| Componente | Descripción |

|---|---|

| Demanda potencial de vivienda nueva | Número de hogares nuevos proyectados según las proyecciones del Dane (2025) |

| Oferta efectiva de vivienda nueva | Número de unidades habitacionales nuevas construidas y disponibles en el mercado (por año o período analizado) estimados por Camacol. |

El DVN puede expresarse en forma porcentual, como el ratio del déficit de vivienda nueva sobre la demanda potencial:

III. Oferta de vivienda nueva en Armenia

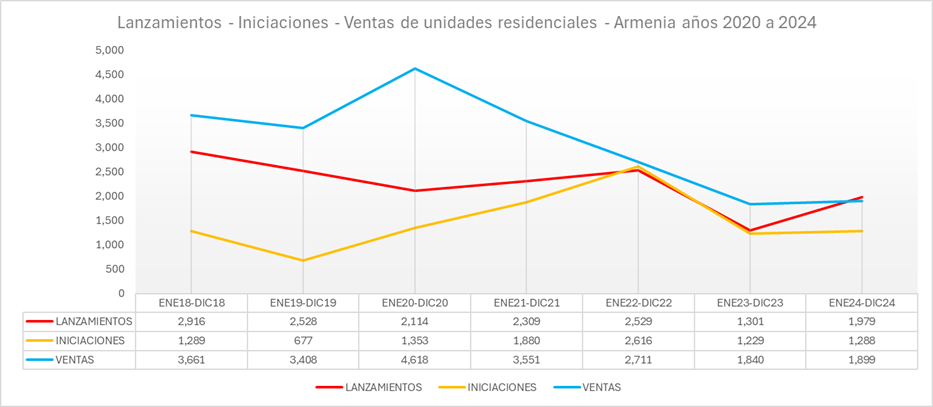

Los indicadores se muestran para las categoría de lanzamientos, iniciaciones y ventas de unidades residenciales. Los lanzamientos corresponden a la sumatoria de las unidades de proyectos o

etapas que inician ventas en el periodo t. Las iniciaciones son la sumatoria de las unidades de proyectos o

etapas que inician construcción en el periodo t. Las ventas corresponden a la sumatoria del área o de las unidades de proyectos o etapas que inician construcción en el periodo t (Camacol, 2025).

2. Comportamiento de los indicadores

Lanzamientos:

- Fuerte caída en 2023 (-48.5% frente a 2022), lo que refleja un ajuste en la oferta, posiblemente por desaceleración económica, aumento en costos de construcción o baja demanda.

- Recuperación parcial en 2024, pero aún lejos del nivel observado en 2018.

Iniciaciones:

- Las iniciaciones se desplomaron en 2019, posiblemente por incertidumbre macroeconómica o regulatoria.

- Pico importante en 2022 (+39% frente a 2021), pero cayó casi a la mitad en 2023.

- Para 2024 se proyecta una estabilización moderada, aunque en niveles más bajos que los de auge reciente.

Ventas:

- 2020 fue el mejor año de ventas (4.618), posiblemente impulsado por tasas de interés bajas y políticas de estímulo.

- Desde 2020 las ventas han caído de forma sostenida: una reducción acumulada del 58.8% en solo cuatro años.

- El leve repunte proyectado en 2024 (+3.2% frente a 2023) sugiere una posible estabilización de la demanda.

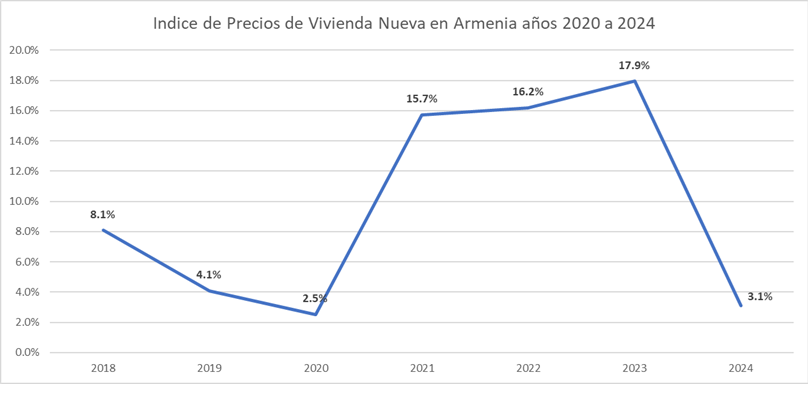

2. Variación del índice de precios de vivienda nueva (VIPVN) de Armenia

La variación del IPVN mostró incrementos importantes en los años 2021, 2022 y 2023, debido al aumento de los precios de la construcción por la reconfiguración de las redes logísticas mundiales.

Los incrementos del precio de la vivienda nueva están afectando la dinámica del mercado.

3. Articulación con la dinámica del mercado:

- Entre 2021 y 2023, los precios crecieron por encima del 15% anual, reflejando una fuerte presión inflacionaria en el sector construcción (materiales, mano de obra, tasas de interés).

- Este periodo coincide con la fuerte caída en ventas (de 3.551 en 2021 a 1.840 en 2023), lo que sugiere que los altos precios desincentivaron la demanda.

- 2022 tuvo el pico de iniciaciones de obra (2.616), a pesar del precio elevado.

- Esto indica que los desarrolladores apostaron por una continuidad del auge, pero el mercado no respondió en la misma proporción en ventas.

- En 2024, el índice se desacelera drásticamente a 3,1%, reflejando una posible corrección del mercado o estabilización de costos.

- Esta menor presión inflacionaria podría explicar la leve recuperación proyectada en ventas (de 1.840 a 1.899 unidades).

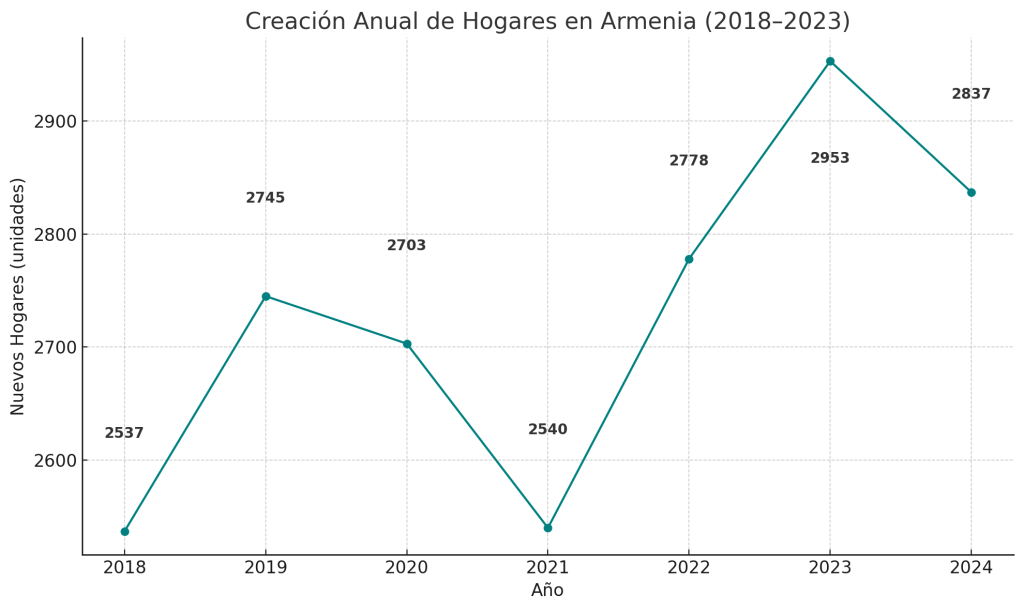

IV. Creación de hogares en Armenia

La creación de hogares en Armenia se calcula con base en la dinámica poblacional de la ciudad y la configuración del número de personas por hogar, con lo que el Dane (2021) da un número de hogares totales proyectado por año.

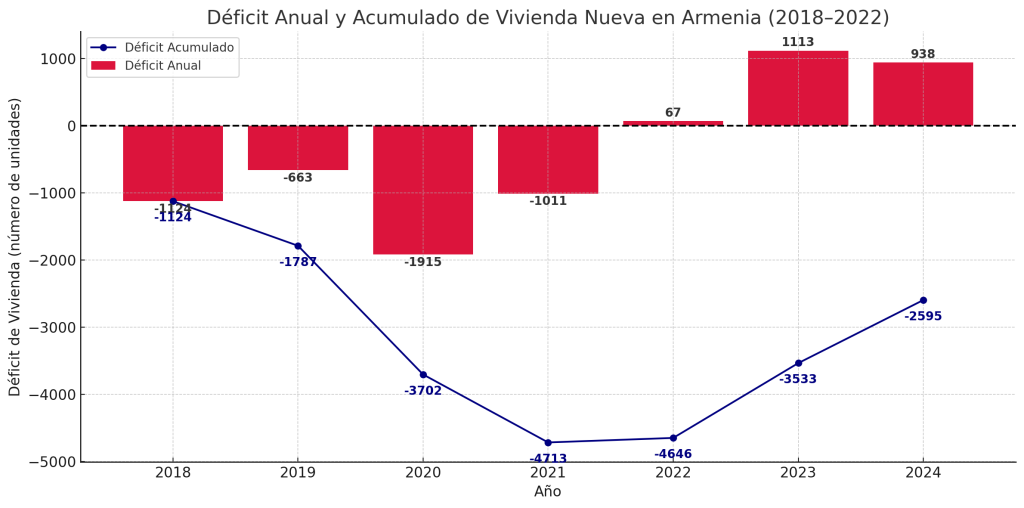

V. Déficit de vivienda nueva en Armenia

Con los datos de ventas de vivienda nueva y el número de hogares creados por año, se procede a calcular el déficit de vivienda nueva en la ciudad entre los años 2018 a 2024.

La gráfica muestra cómo el déficit anual de vivienda nueva en Armenia fue negativo entre 2018 y 2021 (ventas mayores que la creación de hogares), pero en 2022 se invirtió la tendencia con un leve déficit positivo. Esto sugiere un punto de inflexión hacia un mercado con presión de demanda insatisfecha, lo que indicaría un cambio hacia déficit estructural si no se corrige la relación entre hogares nuevos y viviendas vendidas.

1. La dinámica del mercado de vivienda nueva en Armenia:

- 2018–2020:

- Etapa de alta dinámica comercial (ventas > hogares).

- Condiciones crediticias favorables y precios más estables (VIPVN < 5%).

- 2021–2022:

- Caída de ventas y aumento de precios (VIPVN > 15%).

- Aparece la tensión entre demanda estructural (hogares) y acceso efectivo (ventas reales), reflejando un punto de inflexión.

- 2023–2024:

- Con ventas en torno a 1.840–1.899 viviendas y creación de hogares cercana a 2.500 (suponiendo continuidad), el déficit volverá a crecer positivamente.

2. Recomendaciones estratégicas para el mercado local:

- Reorientar la oferta hacia la demanda efectiva:

- Aumentar la participación de vivienda VIS (subsidiada o de bajo costo).

- Fomentar proyectos en zonas donde la creación de hogares es mayor.

- Fortalecer mecanismos de financiamiento:

- Programas como Mi Casa Ya, subsidios a tasa, o avales para jóvenes y hogares sin historial crediticio.

- Planificación urbana basada en crecimiento demográfico:

- Usar la proyección de hogares para definir metas de construcción y suelo habilitado por año.

- Monitoreo del inventario no absorbido:

- Controlar el ritmo de iniciaciones para evitar sobreoferta sin demanda efectiva.

Sin embargo, en el evento en el que la demanda de vivienda nueva en Armenia no proviene principalmente de los hogares locales, sino de compradores externos —como inversionistas de otras ciudades o del extranjero— tiene implicaciones económicas, sociales y de planificación urbana que se articulan directamente con el análisis previo del déficit habitacional.

En efecto, el origen de los compradores de vivienda nueva en Armenia puede estar cambiando:

1. Colombianos No Residentes

Según la Cámara Colombiana de la Construcción (Camacol), aproximadamente el 25% de las compras de vivienda nueva realizadas por colombianos no residentes en el país se concentran en el departamento del Quindío (El Quindiano, 2025). Este fenómeno posiciona a la región como uno de los destinos preferidos para la inversión inmobiliaria de la diáspora colombiana (Observatorio Inmobiliario: índices de vivienda nueva no levantan cabeza en la Rap Eje Cafetero – Proyecto Armenia).

2. Compradores Extranjeros

El Quindío también ha emergido como un destino atractivo para compradores extranjeros, destacándose como el primer destino en Colombia para la adquisición de vivienda por parte de este grupo. Factores como el clima, la calidad de vida y los precios competitivos del metro cuadrado han contribuido a esta tendencia (Crónica, 2025).

3. Motivaciones de Compra

Las motivaciones principales de estos compradores incluyen:

- Segundas residencias: Muchos buscan propiedades para uso vacacional o retiro.

- Inversiones en alquileres de corta duración: El auge de plataformas como Airbnb ha incentivado la compra de inmuebles destinados a rentas temporales.

- Diversificación de inversiones: La adquisición de bienes raíces en Armenia se percibe como una oportunidad para diversificar portafolios de inversión.

3. Efectos cuando el comprador de vivienda nueva no es de Armenia

1. Desalineación entre demanda efectiva y necesidad habitacional local

- Si bien las cifras históricas (2018–2021) mostraban ventas superiores a la creación de hogares, esto no implica que las necesidades habitacionales de la población local estuvieran satisfechas.

- El análisis reveló que las ventas comenzaron a caer (2021–2023), pero la creación de hogares se mantuvo relativamente estable, lo que sugiere una creciente brecha entre la oferta comercializada y la capacidad de compra de los hogares locales.

2. Naturaleza especulativa o de inversión del mercado

- Compradores de Bogotá, Medellín, el Eje Cafetero o del exterior (turismo residencial o inversión en renta corta tipo Airbnb) podrían estar impulsando las ventas en segmentos que no son accesibles para la población residente, especialmente en proyectos No VIS.

- Esto explicaría por qué en 2020 se registró el pico de ventas (4.618) sin un incremento proporcional en la creación de hogares locales.

3. Consecuencias sobre el déficit estructural de vivienda

- Aunque el déficit acumulado era negativo hasta 2022 (es decir, parecía haber un superávit), este se construyó sobre ventas no dirigidas al uso residencial principal por hogares locales.

- El déficit real podría estar subestimado, ya que las viviendas vendidas no necesariamente se habitan ni solucionan necesidades locales.

4. Efecto sobre los precios y el VIPVN

- La entrada de capital externo presiona al alza los precios, como se reflejó entre 2021–2023 con incrementos anuales superiores al 15% en el índice de precios de vivienda nueva (VIPVN).

- Esto expulsa aún más a los hogares locales del mercado inmobiliario, generando un ciclo de exclusión y especulación.

5. Efecto sobre los precios generales y el crecimiento económico

- Un mercado inmobiliario que no responde a las realidades locales genera asimetrías en el precio de venta y arriendo por metro cuadrado, lo que a la postre hace subir los precios de la vivienda.

- Un aumento del precio del metro cuadrado de vivienda y locales se termina trasmitiendo al resto de precios, con lo que la inflación se ve muy afectada.

- Una mayor inflación termina expulsando de la ciudad a los hogares que no pueden asumir el nivel de precios, generando un bajo crecimiento económico en actividades productivas y potenciando las actividades rentistas de menor valor agregado. Esto traerá como consecuencia una Armenia que no es para los cuyabros.

6. Implicaciones para el mercado local inmobiliario

La creciente demanda por parte de compradores externos ha tenido varias repercusiones en el mercado inmobiliario de Armenia:

- Aumento de precios del metro cuadrado: La presión de la demanda ha contribuido al incremento de los precios de la vivienda, afectando la asequibilidad para los residentes locales.

- Desalineación entre oferta y demanda local: Mientras la oferta se adapta a las preferencias de los compradores externos, las necesidades habitacionales de los habitantes locales pueden quedar desatendidas.

- Transformación del perfil urbano: La proliferación de propiedades destinadas a alquileres de corta duración puede alterar la dinámica de los barrios y comunidades locales.

VI. Recomendaciones Estratégicas

Para equilibrar el mercado y atender las necesidades de la población cuyabros, se sugieren las siguientes acciones:

- Fomento de proyectos de Vivienda de Interés Social (VIS): Incentivar la construcción de viviendas accesibles para los residentes locales.

- Regulación de alquileres de corta duración: Implementar políticas que gestionen el crecimiento de este tipo de alquileres para preservar la cohesión comunitaria.

- Monitoreo del mercado inmobiliario: Establecer sistemas de seguimiento para evaluar el impacto de la inversión externa en el mercado local y ajustar las políticas en consecuencia.

Referencias

Camacol. (2025). Informe de Actividad Edificadora. Enero de 2025. Jefatura de Estudios Económicos y de Información Estratégica. Coordinada Urbana. Camacol. Enero 2025 | Camacol – Cámara Colombiana de la Construcción

Dane. (2025). Precios y Costos. Índice de Precios de Vivienda Nueva. DANE – Índice de Precios de la Vivienda Nueva (IPVN)

Dane. (2021). Proyecciones de vivienda y hogares. DANE – Proyecciones de viviendas y hogares

El Quindiano. (2025). Quindío, la región preferida por los no residentes en Colombia para comprar vivienda. 3 de enero de 2025. Quindío, la región preferida por los no residentes en Colombia para comprar vivienda – El Quindiano

Crónica. (2025). Quindío es el primer destino para la compra de vivienda por extranjeros. Economía. La Crónica del Quindío. 13 de Febrero de 2025.