I. Contexto

En un esfuerzo por abordar las preocupaciones de los contribuyentes colombianos, el Gobierno nacional presentó el 8 de noviembre de 2023 al Congreso de la República el Proyecto de Ley 292 de 2023, que buscó implementar reformas significativas al Impuesto Predial Unificado (IPU). Este proyecto legislativo tuvo como objetivo principal establecer topes a los incrementos del impuesto resultantes de las actualizaciones catastrales. Los límites propuestos variaban según el avalúo catastral del inmueble, buscando un equilibrio entre la necesidad de recaudación de los municipios y la capacidad de pago de los contribuyentes. Esto con el fin de hacer más justa y equitativa la carga tributaria sobre los propietarios inmobiliarios, y a la vez, procurando un equilibrio entre el fortalecimiento fiscal de las entidades locales sin afectar de manera desproporcionada a los ciudadanos, especialmente a aquellos de menores ingresos.

La actualización catastral, definida como el proceso de identificar, incorporar o rectificar cambios o inconsistencias en la información catastral, es esencial para reflejar el valor real de las propiedades. No obstante, este proceso conlleva a aumentos significativos en los avalúos de los inmuebles, lo que, a su vez, derivaba en incrementos en el impuesto predial, fuente importante de ingresos para los municipios. La situación se agrava en aquellos municipios que no habían actualizado sus datos catastrales en muchos años, lo que ocasiona grandes incrementos en el impuesto predial después de la actualización.

El proyecto de Ley establecía diferentes escalas de incremento, dependiendo del valor catastral de cada inmueble. Además, el proyecto contemplaba un límite del 50% para los predios a los que se aplicara la metodología de reducción de rezago de avalúo catastral y para aquellos cuyos avalúos catastrales se encontraran en estado de conservación.

El impacto de esta iniciativa permitiría que, los contribuyentes vieran disminuidas sus obligaciones fiscales anuales gracias a los topes establecidos, promoviendo una distribución más equitativa del peso fiscal entre diferentes estratos socioeconómicos, permitiendo a las familias planificar mejor sus finanzas sabiendo que no enfrentarán aumentos abruptos en su carga impositiva y que los municipios ajustaran sus ingresos fiscales sin depender exclusivamente del crecimiento abruptos del IPU.

Sin embargo, esta iniciativa legislativa no ha sido aprobada por parte del Congreso de la República. Como consecuencia, municipios como Armenia nivelaron el impuesto predial conforme a los nuevos avalúos, aplicándose incrementos de manera diferenciada según las características específicas de cada predio.

En este contexto, se aplicaron los lineamientos establecidos en la Ley 1995 de 2019 y en la Ley 44 de 1990. Según lo dispuesto en la Ley 1995 de 2019, para los predios actualizados el límite del incremento del impuesto predial se fijó en el IPC más ocho puntos porcentuales, lo que equivale, a nivel general, a un 17,28% en 2024, salvo en las excepciones contempladas. Por otro lado, la Ley 44 de 1990 estableció que, para el año 2025, el incremento máximo del impuesto predial podría alcanzar hasta el 100%. Esta norma definió tarifas que variaban entre 1 por mil y 16 por mil del avalúo, aplicadas de forma diferencial y progresiva en función del estrato socioeconómico, el uso del suelo y la antigüedad de la formación catastral. Además, determinó que, una vez aplicada la formación catastral, el impuesto no podría exceder el doble del monto liquidado en el año anterior, excepto en los casos específicos de predios nuevos o modificados.

Por tal motivo, el incremento observado en el impuesto predial en Armenia responde al cumplimiento de la normatividad nacional vigente, y no a decisiones arbitrarias locales. La actualización catastral de 2022, realizada en consonancia con los lineamientos estatales, implicó un ajuste en los avalúos de los predios, lo que se tradujo en el aumento del impuesto. La Alcaldía de Armenia, en cumplimiento de estas disposiciones, adoptó las medidas necesarias para ajustar su política impositiva de acuerdo con la legislación, garantizando la coherencia del sistema tributario y la sostenibilidad fiscal del municipio.

II. Metodología

Se cruzó la base de datos de pago del predial del año 2024 con la base de datos del predial a pagar del año 2025. De los datos, se derivó la diferencia en la tarifa que queda a cargo de cada predio. Con la base de datos resultante, se tomó la variable de la diferencia y se realizó un análisis de la distribución por deciles, para identificar los valores de aumento.

III. Resultados

El análisis sobre todo el predial indica que de 122.009 predios que tienen datos para 2024 y 2025, un total de 107.669 corresponde a predios residenciales, equivalente al 88.3%. En términos de recaudo los predios residenciales facturan el 57.8% del impuesto predial para el año 2025.

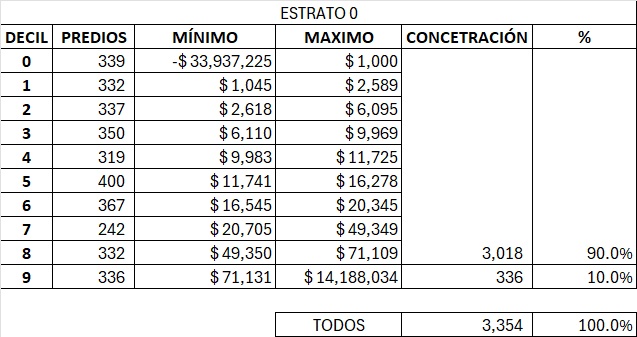

A. Estrato cero: este lo tienen los predios que están pendientes de clasificación de su estrato definitivo y en esta categoría se encuentran 3.354 predios, la distribución por deciles indica que el 90.0% de ellos experimenta una diferencia que no supera los $ 71.109. El valor promedio del aumento fue de $37.606.

B. Estrato uno: con 12.870 predios, la distribución por deciles indica que el 90.0% de ellos no supera los $81.450 como diferencia entre 2024 y 2025. El valor promedio para el aumento de esta categoría fue de $51.306.

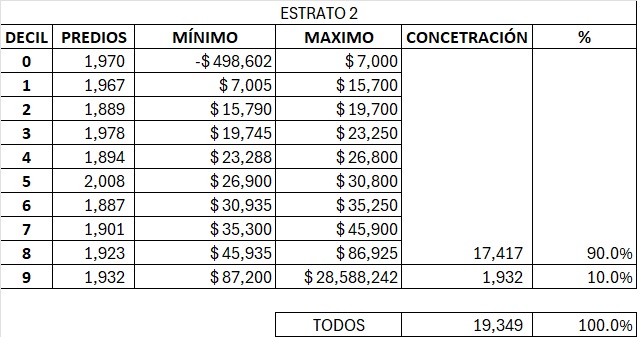

C. Estrato 2: con 19.349 predios, la distribución por deciles indica que el 90% de ellos no supera los $86.925 pesos como diferencia entre los años 2024 y 2025. El valor promedio para el aumento en esta categoría fue de $59.053.

D. Estrato 3: con 30.770 predios, la distribución por deciles indica que el 90% de ellos no supera los $380.234 como diferencia entre los años 2024 y 2025. El aumento promedio de esta categoría fue de $119.116.

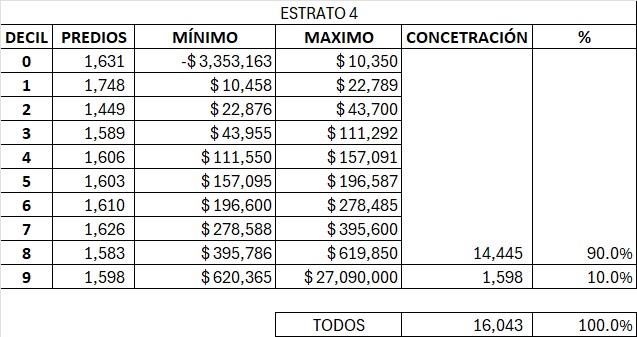

E. Estrato 4: con un total de 16.043 predios, se tiene que el 90.0% de dichos predios no supera en diferencia del año 2024 y 2025 un total $619.850 pesos. El aumento promedio de esta categoría fue $262.268.

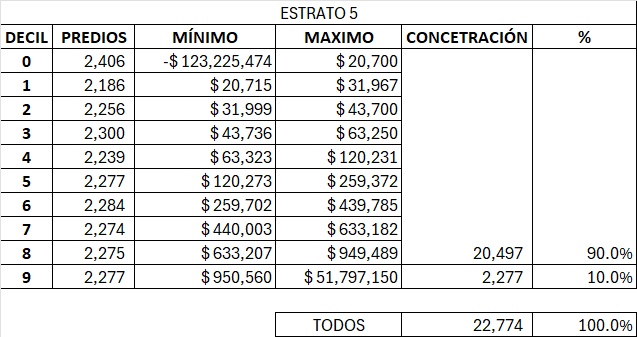

F. Estrato 5: con un total de 22.774 predios, se tiene que el 90.0% de dichos predios no supera en diferencia del año 2024 y 2025 un total $949.489. El aumento promedio de esta categoría fue $362.065.

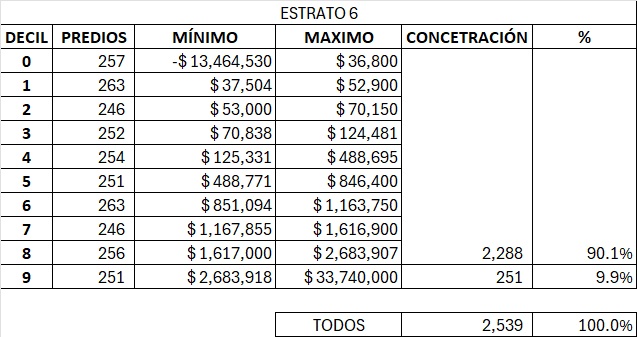

G. Estrato 6: con un total de 2.539 predios, se tiene que el 90% no supero la diferencia de $2.683.907. Un total de 251 predios superó esta cifra. El aumento promedio de esta categoría fue $975.961.

VI. Conclusión

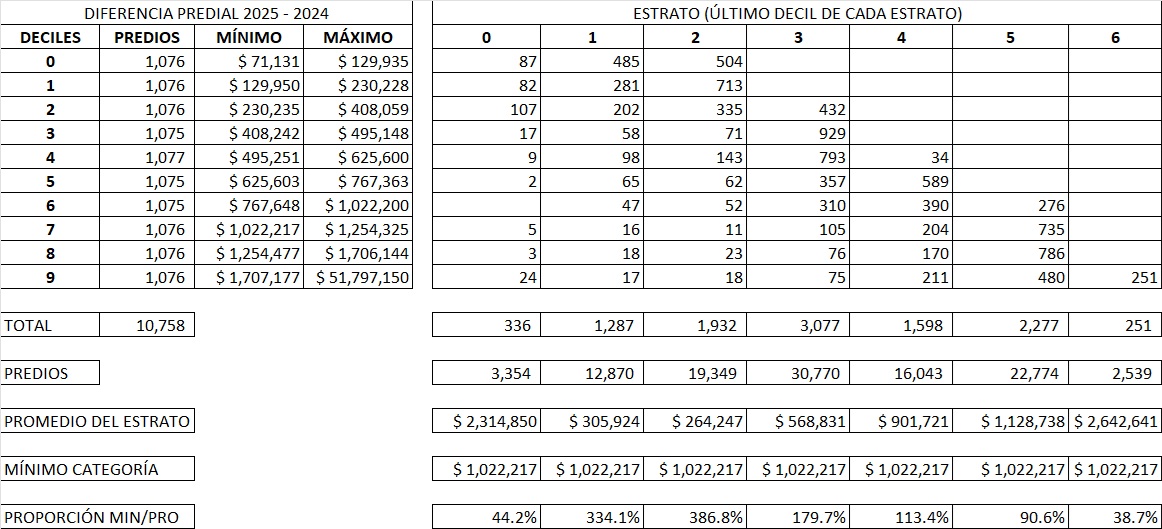

Se procedió a extraer el último decil para cada estrato, se unieron los datos y se realizó el análisis de distribución. Este archivo tendría los mayores aumentos de cada estrato, por lo que su análisis resulta relevante para entender aquellos predios que experimentaron aumentos más que proporcionales en su categoría.

Los mayores aumentos en cada estrato residencial serían:

- El aumento de $71.13 y $129.935 se dan en 87 predios del estrato cero, 485 del uno y 504 predios del dos.

- Un aumento entre $129.950 y $230.228 se da en 82 predios del estrato cero, 218 predios del uno y 713 predios del dos.

- Un aumento entre $230.235 y $408.059 se da en 107 predios del estrato cero, 202 predios del uno, 335 predios del dos y 432 predios del tres.

- Un aumento entre $408.242 y $495.148 se da en 17 predios del estrato cero, 58 del uno, 71 del dos, 929 del tres.

- Un aumento entre $495.521 y $625.600 se da en 9 predios del estrato cero, 98 del uno, 143 del dos, 793 del tres y 34 del cuatro.

- Un aumento entre $625.603 y $767.363 se da en dos predios del estrato cero, 65 del uno, 62 del dos, 357 del tres y 589 del cuatro.

- Un aumento entre $767.648 y $1.022.200 se da en 47 predios del estrato uno, 52 del dos, 310 del tres, 390 del cuatro y 276 del cinco.

- Un aumento del $1.022.217 y $1.254.325 se da en 5 predios del cero, 16 del uno, 11 del dos, 105 del tres, 204 del cuatro y 735 del cinco.

- Un aumento del $1.254.477 y $1.706.144 se da en tres predios del estrato cero, 18 del uno, 23 del dos, 76 del tres, 170 del cuatro y 786 del cinco.

- Finalmente, aumentos entre $1.707.177 y $51.797.150 de da en 24 predios del estrato cero, 17 del uno, 18 del dos, 75 del tres, 211 del 4, 480 del cinco y 251 del seis.

Con estas distribuciones queda claro que los mayores aumentos del predial lo experimentan los estratos cero, cinco y seis, en los que el mínimo de la categoría que agrupa el 30% más alto (deciles siete, ocho y nueve) dividido por el valor promedio de lo que paga ese estrato. Para el estrato seis es el 38.7%, estrato cero 44.2% y estrato cinco el 90.6%. Los estratos uno, dos, tres y cuatro muestran la mayor proporción de la diferencia pagada contra su valor promedio.