- Contexto

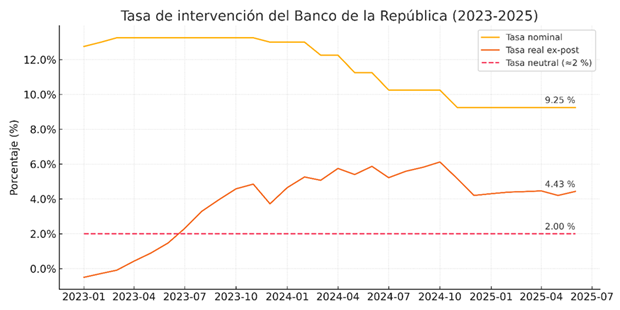

La Junta Directiva del Banco de la República mantuvo su tasa de intervención en 9,25 % durante la reunión del 31 de julio de 2025. La votación reflejó un tono todavía restrictivo: cuatro directores optaron por la pausa; dos propusieron un recorte de 50 pb y uno un ajuste de 25 pb. Entre los argumentos clave sobresalen (i) la desinflación más rápida de lo previsto, (ii) la estabilización de la inflación básica en 4,8 %, (iii) expectativas aún por encima de la meta y (iv) un contexto externo incierto por la lenta normalización monetaria en EE. UU. y los riesgos geopolíticos.

La combinación de inflación en descenso y tasa de referencia estable implica que el rendimiento real ex-post (tasa nominal menos inflación anual) asciende a ≈ 4,4 %, muy por encima de la estimación del tipo neutral (1,5 % – 2 %). El mensaje de la Junta es, por tanto, de cautela: la postura contractiva se mantendrá hasta que las expectativas converjan de forma duradera hacia el objetivo de 3 % y los riesgos fiscales estén mejor acotados.

- Evolución reciente de la inflación

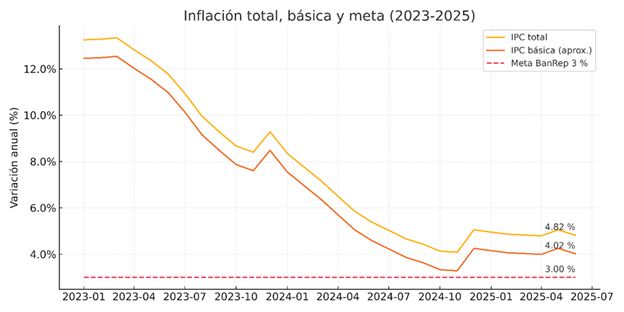

El Departamento Administrativo Nacional de Estadística (DANE) confirmó que en junio 2025 la variación anual del Índice de Precios al Consumidor (IPC) se redujo a 4,82 % (mensual: 0,10 %; año corrido: 3,74 %). La caída anual de 236 pb frente a junio 2024 obedece principalmente a la normalización de los precios de alimentos y de los rubros regulados —en especial energía eléctrica—, mientras que la inflación básica se estabilizó tras 14 meses de descensos consecutivos.

Aunque el dato consolida el proceso de desinflación iniciado en 2023 (pico de 13,3 %), la inflación total permanece 1,82 pp por encima de la meta; divisiones como Educación (7,56 %), Restaurantes y Hoteles (7,44 %) y Transporte (5,25 %) siguen haciendo presión sobre el índice general, señalando que la convergencia final será lenta y heterogénea.

- Expectativa y credibilidad de la meta

La trayectoria descendente del IPC ha atenuado, pero no eliminado, el desanclaje de expectativas que se gestó durante el pico inflacionario de 2023. En la Encuesta Mensual de Expectativas de Analistas (EME) de julio 2025, la mediana de los pronósticos sitúa la inflación en 4,3 % a 12 meses y 3,5 % a 24 meses, niveles que superan en 1,3 y 0,5 puntos porcentuales, respectivamente, el objetivo central de 3 %. Pese al progreso respecto de los máximos de 2023 (cuando la expectativa a 12 meses rebasó el 7 %), el sesgo alcista indica que el anclaje todavía es parcial: casi un tercio de los encuestados prevé que la inflación seguirá por encima del rango-meta (2 %-4 %) incluso en 2026.

El Banco de la República ha reconocido que este panorama limita el espacio para recortes agresivos de la tasa de intervención: un relajamiento prematuro podría reavivar la inercia inflacionaria, ampliar la brecha entre expectativas y objetivo y erosionar la reputación ganada tras dos décadas de inflación objetivo. Por ello, la Junta condiciona cualquier flexibilización adicional a la convergencia sostenida de (a) la inflación básica por debajo de 4 %, (b) las expectativas a 24 meses dentro del rango-meta y (c) la disipación de riesgos fiscales y de oferta (particularmente los vinculados a fenómenos climatológicos).

- Postura real de la tasa y balance de riesgos

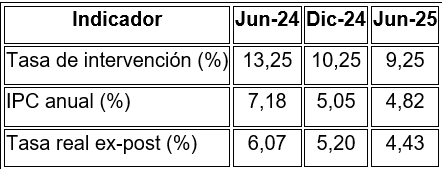

La tasa real ex-post permanece en territorio contractivo, aproximadamente 2 puntos porcentuales por encima de la estimación del tipo neutral (≈ 2 %-2,5 %). Sin embargo, la pendiente descendente refleja el progresivo alivio de las condiciones financieras: desde el máximo de 6,1 % a mediados de 2024, el colchón restrictivo se ha reducido casi 170 pb, acercando el punto de inflexión del ciclo monetario. Si la inflación básica cae por debajo de 4 % y las expectativas a dos años convergen al rango meta en el último trimestre, el rendimiento real podría situarse cerca de 3,5 %, nivel que históricamente coincide con los primeros recortes sostenidos de la política. El balance de riesgos continúa mixto y dinámico:

Al alza

• Choques climáticos: un regreso de El Niño o una prolongada sequía elevaría los precios de alimentos hasta 1 pp adicional, revirtiendo parte de la desinflación.

• Indexación salarial: con un salario mínimo que creció 10,8 % en 2025 y negociaciones sectoriales en curso, los servicios intensivos en mano de obra podrían mantener presiones inerciales.

• Gasto público pre-electoral: la aceleración de la ejecución presupuestal y mayores transferencias sociales implican un impulso fiscal estimado en 0,6 % del PIB, potencialmente incompatible con la senda de convergencia del déficit.

• Mercados energéticos: un repunte del petróleo a 95 USD/barril o de los precios internacionales de gas incrementaría los costos de transporte y servicios públicos regulados.

A la baja

• Desaceleración de la demanda interna: el crecimiento del consumo privado se moderó a 1,5 % anual en el segundo trimestre—la mitad de su promedio prepandemia—reduciendo la presión sobre precios de bienes durables.

• Fortaleza relativa del peso: la apreciación del COP (-8 % frente al USD desde marzo) mitiga el traspaso cambiario sobre importados y combustibles.

• Corrección de materias primas: el índice global de alimentos de la FAO cayó 14 % interanual, y los metales industriales retrocedieron 9 %, abaratando insumos clave para la canasta básica y la construcción.

• Relajación monetaria externa en 2026: las señales de la Reserva Federal sobre iniciar recortes en el primer semestre de 2026 reducen la prima de riesgo regional y facilitan futuros descensos coordinados de tasas locales.

En síntesis, mientras la tasa real aún actúa de ancla desinflacionaria, el estrechamiento de la brecha con el tipo neutral sugiere que la Junta Directiva podría disponer de un margen gradual de flexibilización a partir del cuarto trimestre, siempre que los choques de oferta se mantengan acotados y la disciplina fiscal respalde la credibilidad del régimen de metas.

- Escenarios de trayectoria para 2025-2026

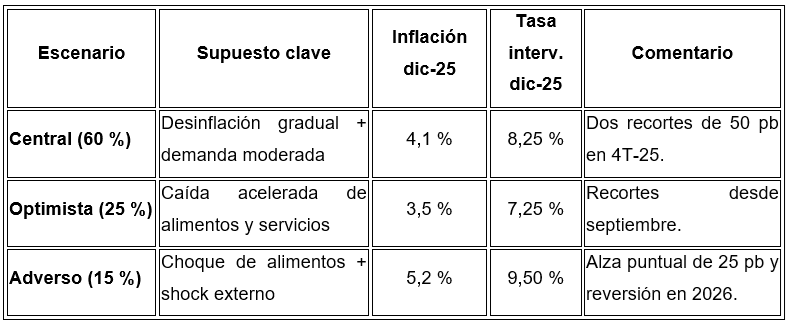

El escenario central (60 %) parte de la premisa de una desinflación paulatina apoyada en la moderación del consumo y la estabilización de los precios regulados. En este marco, el IPC convergería a 4,1 % en diciembre de 2025, permitiendo a la Junta del Banco de la República recortar la tasa de intervención en 100 puntos básicos acumulados (dos ajustes de 50 pb en el cuarto trimestre) y cerrarla en 8,25 %. La política monetaria seguiría siendo contractiva en términos reales, pero con un sesgo menos restrictivo que facilite la reactivación gradual de la inversión sin poner en riesgo el anclaje de expectativas. Para 2026, el espacio de recortes adicionales dependerá de la disipación completa de las presiones salariales y de la capacidad del fisco para contener el déficit primario por debajo de 2 % del PIB.

Escenario Supuesto clave Inflación dic-25 Tasa interv. dic-25 Comentario

Central (60 %) Desinflación gradual + demanda moderada 4,1 % 8,25 % Dos recortes de 50 pb en 4T-25.

Optimista (25 %) Caída acelerada de alimentos y servicios 3,5 % 7,25 % Recortes desde septiembre.

Adverso (15 %) Choque de alimentos + shock externo 5,2 % 9,50 % Alza puntual de 25 pb y reversión en 2026.

Un desenlace optimista (25 %) —impulsado por caídas más rápidas en alimentos y servicios tradables— adelantaría la senda de flexibilización: la inflación se situaría en 3,5 % y la tasa de referencia en 7,25 % hacia diciembre, con recortes iniciados tan pronto como septiembre 2025. En contraste, el escenario adverso (15 %) —choque alimentario severo y repunte del petróleo— elevaría la inflación a 5,2 %, obligando a una subida preventiva de 25 pb hasta 9,50 %, seguida de un retorno al ciclo de baja en 2026. Este abanico de trayectorias subraya la necesidad de mantener una estrategia de política dependiente de los datos y de reforzar la coordinación con la política fiscal: una respuesta oportuna a shocks exógenos resulta crucial para evitar espirales de precios y preservar la credibilidad del régimen de metas.

- Conclusiones y recomendaciones de política

La convergencia de la inflación hacia niveles compatibles con la meta de 3 % avanza, pero la persistencia de expectativas por encima del objetivo y el balance mixto de riesgos justifican una postura cautelosa. En este contexto, la efectividad de la política monetaria dependerá tanto del timing de los ajustes de la tasa como de la coherencia entre la señal monetaria, la política fiscal y la narrativa que respalda ambas. Con base en la evidencia analizada, se proponen cinco líneas de acción prioritarias:

• Prudencia monetaria con umbrales explícitos: mantener una hoja de ruta basada en indicadores verificables—inflación núcleo < 4 %, expectativas a 24 meses ≤ 3 % y brecha de producto negativa—antes de iniciar recortes sostenidos. Este “marco de umbrales” reduce la incertidumbre y ancla las expectativas de agentes y mercados.

• Comunicación estratégica multicapas: acompañar cada decisión con un dashboard de riesgos actualizado que incorpore choques geopolíticos, fiscales, climáticos y de precios de energía. Explicar con claridad la ponderación de estos factores en la trayectoria base y en los escenarios alternativos refuerza la credibilidad del banco central.

• Sincronía monetario-fiscal: alinear la senda de déficit primario y la programación de TES con la ruta proyectada de desinflación. El compromiso explícito de mantener el déficit por debajo de 2 % del PIB en 2026 minimiza la presión sobre la demanda agregada y evita expectativas de monetización del gasto.

• Vigilancia fina de los núcleos inflacionarios: priorizar el seguimiento de divisiones de servicios intensivos en mano de obra—educación, restaurantes y transporte—donde la indexación salarial y los costos de energía pueden generar inercia. Ajustar el ritmo de flexibilización en función de su convergencia efectiva ofrece una señal más rica que el IPC total.

• Herramientas complementarias y profundidad de mercado: fortalecer las operaciones de largo plazo (OLP) y los esquemas de liquidez estructural para mejorar la transmisión sin relajar la señal de corto plazo. En paralelo, avanzar en la emisión de instrumentos indexados al IPC núcleo ayudaría a afinar la medición de expectativas y a diversificar la curva de rendimientos.

Estas recomendaciones buscan consolidar el proceso de desinflación, preservar la credibilidad del régimen de metas y sentar las bases para una flexibilización ordenada que no comprometa la estabilidad de precios ni la sostenibilidad fiscal.

Referencias

Banco de la República. (2025, 31 de julio). La Junta Directiva del Banco de la República decidió por mayoría mantener inalterada la tasa de interés de política monetaria en 9,25 %. https://www.banrep.gov.co Banco de la República

Departamento Administrativo Nacional de Estadística. (2025, 8 de julio). Comunicado de prensa – Índice de Precios al Consumidor, junio 2025. https://www.dane.gov.co DANE

El País. (2025, 8 de julio). La inflación en Colombia sorprende y cae a 4,82 % en junio. https://elpais.com El País

Banco de la República. (2025, 14 de julio). Encuesta Mensual de Expectativas de Analistas – julio 2025. https://www.banrep.gov.co