I. Contexto general

El 30 de septiembre de 2025 la Junta Directiva del Banco de la República (Banrep) se reunirá para decidir el nivel de la tasa de interés de referencia, en un contexto en el que la inflación ha dejado de caer y el mercado laboral mantiene dinamismo. La reunión será la primera después del periodo de silencio informativo que se inicia el 24 de septiembre y la última antes de que el banco publique las minutas de la decisión el 3 de octubre. La votación se produce con una Junta renovada: en febrero ingresaron dos nuevos codirectores que cambiaron la correlación de fuerzas en un organismo históricamente conservador. Este artículo analiza las variables relevantes (inflación, empleo y expectativas), repasa la composición y decisiones recientes de la Junta y examina el entorno externo, especialmente la postura de la Reserva Federal de EE. UU., para anticipar la probable postura del banco emisor colombiano.

II. Contexto macroeconómico colombiano

2.1 Inflación y expectativas

Según el Departamento Administrativo Nacional de Estadística (DANE), en agosto de 2025 la variación mensual del Índice de Precios al Consumidor (IPC) fue 0,19 %, la variación acumulada en lo corrido del año 4,22 % y la inflación anual 5,10 %. Aunque inferior al 6,12 % registrado en agosto de 2024, el dato anual se ubica por encima del rango meta (2 %‑4 %) del Banrep y por encima de la inflación de julio (4,9 %). La desaceleración observada a lo largo de 2024 se estancó en el segundo semestre y la resistencia de los precios de alimentos, bebidas no alcohólicas y restaurantes contribuyó al repunte. El banco ha advertido que la convergencia a la meta será más lenta por indexación de salarios y precios regulados.

A su vez, en septiembre de 2025 el peso mostró apreciación: la TRM vigente para el 26-sep-2025 se ubicó en $3.898,87 COP/US$, por debajo del nivel de inicios de mes (por encima de $4.017) y de la lectura del 25-sep ($3.881,26). En el mes la cotización ha oscilado con sesgo bajista, fortalecido tras el recorte de la Fed del 17 de septiembre y un entorno externo de dólar más débil. Operativamente, una TRM más baja tiende a aliviar los precios de los transables (alimentos e insumos importados, bienes durables, químicos, maquinaria) con rezagos; no obstante, el pass-through sigue condicionado por la indexación (salarios, arriendos) y por componentes regulados (combustibles y tarifas), por lo que el efecto desinflacionario es gradual. En suma, si la apreciación se sostiene, contribuirá a anclar la inflación y las expectativas hacia el rango meta; si se revierte (shocks externos, términos de intercambio, riesgo país), la TRM volvería a ejercer presión alcista sobre el IPC, acotando el espacio para recortes adicionales de tasa.

La Encuesta Mensual de Expectativas del Banrep para agosto de 2025 indica que la mayoría de analistas espera sólo un recorte adicional de 25 pb en octubre, lo que implicaría cerrar el año con una tasa de intervención de 9 %, frente al nivel actual de 9,25 %. Este sondeo también recoge que la inflación mensual de agosto se ubicaría en 0,20 % y que el IPC cerraría el año en 4,96 %. Para 2026 los expertos pronostican que la inflación entrará al rango meta y cerrará en 3,90 %. Estas expectativas más moderadas muestran que el mercado internaliza la dificultad de seguir recortando tasas en un contexto de inflación persistente. La Gráfica 1 muestra el comportamiento de la inflación durante el último año publicada por el DANE:

2.2 Mercado laboral

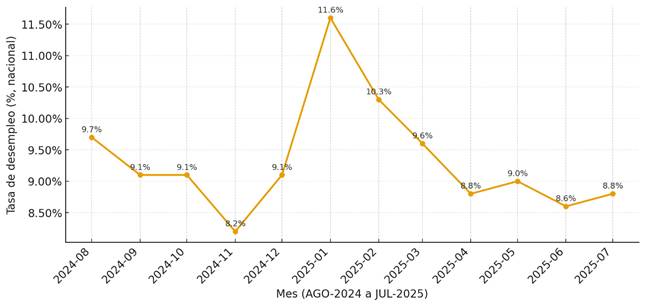

El mercado laboral ha sido un respaldo para la demanda interna. Según la Gran Encuesta Integrada de Hogares (GEIH), en julio de 2025 la tasa de desocupación nacional fue 8,8 %, 1,1 puntos porcentuales menos que en julio de 2024 (9,9 %). La tasa global de participación se ubicó en 64,6 %, ligeramente por encima del 64,2 % de un año atrás, y la tasa de ocupación fue 58,9 %, 1,1 puntos por encima de 2024. La recuperación del empleo formal, particularmente en el sector servicios, ha generado presiones salariales que limitan la velocidad de la desinflación y mantienen cauta a la autoridad monetaria.

III. Decisiones recientes y composición de la Junta Directiva

En junio y julio de 2025 la Junta Directiva mantuvo la tasa de interés de política en 9,25 % pese a la presión del Gobierno para acelerar la reducción. La decisión de mantener la tasa fue apoyada por cuatro de los siete miembros; uno votó por reducirla 25 pb y dos por recortar 50 pb. La junta argumentó que era necesario un enfoque cauteloso debido a la incertidumbre fiscal y al repunte de las expectativas de inflación. BBVA Research destaca que en julio se mantuvo la tasa con un mensaje más restrictivo: cuatro miembros votaron por dejarla inalterada, dos por recortar 50 pb y uno por reducir 25 pb; el comunicado subrayó que la inflación subyacente y las expectativas permanecen estables y que la actividad económica muestra un repunte impulsado por servicios. Esta división evidencia la tensión entre los codirectores nominados por el Gobierno, partidarios de recortes más rápidos, y los miembros tecnocráticos, más prudentes.

IV. Composición de la Junta y balance de poder

La Junta Directiva está integrada por siete miembros: el gerente general (Leonardo Villar), el ministro de Hacienda (Diego Guevara desde julio de 2025) y cinco codirectores. En febrero de 2025, el presidente Gustavo Petro nombró a Laura Moisá Elicabide y César Augusto Giraldo Giraldo en reemplazo de Roberto Steiner y Jaime Jaramillo. Con su nombramiento, la junta quedó conformada por Bibiana Taboada, Laura Moisá y Olga Lucía Acosta como miembros femeninos, y por Leonardo Villar, Mauricio Villamizar, Diego Guevara y César Giraldo como miembros masculinos. La renovada composición aparentemente otorga al Gobierno influencia significativa (cuatro de los siete miembros cercanos a la Casa de Nariño) y ha hecho más probable un sesgo expansivo.

V. Entorno internacional: inflación en EE. UU. y postura de la Reserva Federal

El entorno externo es un condicionante importante para las economías emergentes. La inflación estadounidense se aceleró en agosto de 2025: el índice de precios al consumidor (CPI) aumentó 0,4 % mensual y 2,9 % interanual, frente al 2,7 % observado en julio. La inflación subyacente (sin alimentos ni energía) avanzó 0,3 % mensual y 3,1 % anual. Este repunte se debe a la subida de los precios de la gasolina y de alimentos, aunque continúa cerca de la meta del 2 %.

El 17 de septiembre de 2025, el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal decidió reducir la tasa objetivo de los fondos federales en 25 pb, situándola en un rango de 4 % a 4,25 %. El comunicado señaló que, aunque la inflación se acerca a su objetivo, persisten riesgos para el empleo; por ello, el FOMC está dispuesto a realizar ajustes adicionales si surgen riesgos que impidan alcanzar sus metas. La decisión fue adoptada por la mayoría del comité, con un voto disidente a favor de un recorte de 50 pb. La moderación de la política monetaria estadounidense reduce presiones sobre las monedas emergentes y abre espacio para que el Banrep evalúe recortes, pero el diferencial de tasas sigue siendo amplio.

VII. Encuestas y análisis de especialistas

BBVA Research resalta que la estabilidad de la inflación básica y de las expectativas, junto con el repunte de la actividad (el Índice de Seguimiento a la Economía crece en torno al 2,7 % con fuerte dinamismo en servicios), justifican una postura aún restrictiva. El estudio advierte que los riesgos fiscales –por el debate del presupuesto y la reforma tributaria– y el incremento del salario mínimo que se negociará en diciembre podrían mantener elevadas las expectativas.

La Encuesta de Expectativas del Banrep muestra que los analistas prevén un único recorte adicional en octubre, reflejando menor optimismo que en julio, cuando esperaban que la tasa terminara 2025 en 8,5 %. Para 2026, la mediana anticipa una tasa de intervención de 7,75 %. Estos pronósticos indican que los recortes serán graduales y condicionados al comportamiento de la inflación. Algunos centros de investigación, como Fedesarrollo, han sugerido que la tasa convergerá hacia 7 % en 2026 si el crecimiento se desacelera y la inflación converge.

VIII. Proyecciones para la reunión del 30 de septiembre de 2025

Escenario base: considerando la estabilización de la inflación en torno a 5 %, el crecimiento del empleo formal y la prudencia de la Reserva Federal, el escenario central apunta a que la Junta mantendrá la tasa de intervención en 9,25 %. La mayoría de codirectores aún teme que la inflación no converja a la meta y que un recorte prematuro pueda reactivar las presiones sobre el tipo de cambio y la formación de precios. Además, el Gobierno ha aumentado el gasto público y las transferencias sociales, lo que podría sostener la demanda.

Escenario alternativo – recorte de 25 pb: un grupo minoritario de analistas considera posible un recorte de 25 pb. Este escenario ganaría fuerza si el dato de inflación de septiembre (que se publicará después de la reunión) confirma una tendencia descendente y si la actividad muestra signos de desaceleración más acentuados. Los codirectores afines al Gobierno han presionado por aliviar el costo del crédito para impulsar la inversión y el consumo; sin embargo, su capacidad de arrastrar a la mayoría depende de convencer al gerente y a los codirectores técnicos de que la convergencia está asegurada.

Factores de riesgo: entre los riesgos que podrían inclinar la balanza se destacan: i) el debate fiscal y la incertidumbre sobre la regla de gasto, ii) la negociación del salario mínimo (que podría indexar salarios y servicios en 2026), iii) la volatilidad de los precios del petróleo y la tasa de cambio, y iv) la posibilidad de que la Reserva Federal acelere los recortes si la economía estadounidense se enfría. Estos elementos serán objeto de seguimiento riguroso por parte de la Junta.

IX. Conclusiones

La reunión del 30 de septiembre llega con una inflación que dejó de desacelerarse y se estabiliza alrededor de 5,1 %, un mercado laboral resiliente y un entorno externo menos restrictivo tras el primer recorte de la Fed. En este contexto, el sesgo base del Banrep debería ser cauteloso: mantener la tasa de intervención en 9,25 % luce consistente con (i) la persistencia de presiones en alimentos, restaurantes y regulados; (ii) la indexación que modera la velocidad de convergencia; (iii) expectativas ancladas pero todavía por encima del 3 % a 12 meses; y (iv) un pass-through cambiario que, aunque atenuado por la reciente apreciación de la TRM, opera con rezagos y es sensible a choques externos. La señal óptima sería reafirmar una postura dependiente de datos, destacando como detonadores para futuros movimientos el comportamiento de la inflación subyacente, las expectativas 1–2 años, la evolución de regulados, y la estabilidad de la TRM y del riesgo fiscal.

Dado el equilibrio interno de la Junta—con una división visible entre quienes favorecen alivios más rápidos y quienes privilegian la prudencia—y pese a la mayor influencia gubernamental en su composición, el espacio para recortar de inmediato sigue siendo limitado mientras la inflación no retome una trayectoria descendente clara. Si los próximos datos confirman un IPC mensual bajo, estabilidad de la TRM y mejora en subyacentes, el escenario operativo para octubre sería un recorte gradual de 25 pb con comunicación explícita de que el ciclo seguirá siendo lento y condicionado; de lo contrario, la tasa inalterada continuaría siendo el ancla para expectativas y tipo de cambio, preservando el diferencial frente a la Fed y minimizando el riesgo de reversión inflacionaria en el cierre de 2025.

Referencias

Departamento Administrativo Nacional de Estadística (DANE). (2025). Información agosto 2025 – Índice de precios al consumidor (IPC). Recuperado de www.dane.gov.co

Departamento Administrativo Nacional de Estadística (DANE). (2025). Empleo y desempleo – Información julio 2025. Recuperado de www.dane.gov.co

El Tiempo. (2025, 28 de febrero). Así quedó conformada la nueva junta directiva del Banco de la República, hay dos nuevos miembros. Recuperado de eltiempo.com.

Reuters. (2025, 27 de junio). Colombia central bank holds rate at 9.25% amid fiscal uncertainty, inflation. Recuperado de www.reuters.com.

Bureau of Labor Statistics (BLS). (2025). Consumer Price Index – August 2025. Washington, D.C.: U.S. Department of Labor. Recuperado de bls.gov.

Federal Reserve Board. (2025, 17 de septiembre). Federal Reserve issues FOMC statement. Recuperado de federalreserve.gov.

Valora Analitik. (2025, 19 de agosto). Encuesta BanRep: analistas moderaron su expectativa sobre los recortes en la tasa de interés para 2025. Recuperado de valoraanalitik.comvaloraanalitik.com.

BBVA Research. (2025, 1 de agosto). Colombia | Policy Rate Held Steady at 9.25% in July, in a Split Decision. Recuperado de bbvaresearch.combbvaresearch.com.