I. Contexto

Las expectativas iniciales sobre las políticas de Trump incluían (El Economista, 2025a):

- Crecimiento económico acelerado, impulsado por bajadas de impuestos y desregulación.

- Optimismo de los mercados, con la llegada de su administración a la Casa Blanca.

Sin embargo, en el contexto actual, las señales macroeconómicas han generado inquietud entre inversores y economistas, evidenciando que las políticas arancelarias han creado incertidumbre y han cambiado la narrativa económica (El Economista, 2025a). El riesgo de una estanflación a nivel mundial es cada vez mayor.

II. El factor de riesgo

Uno de los principales detonantes de la actual incertidumbre económica son los aranceles impuestos por la administración Trump, lo que ha generado (El Economista, 2025a):

- Aumento en los costos de producción en sectores clave como la industria de la maquinaria y el metal.

- Mayor incertidumbre para las empresas sobre los niveles de los aranceles y sus implicaciones futuras.

- Retracción en la demanda debido a la cautela de los consumidores y empresarios, lo que agrava el estancamiento.

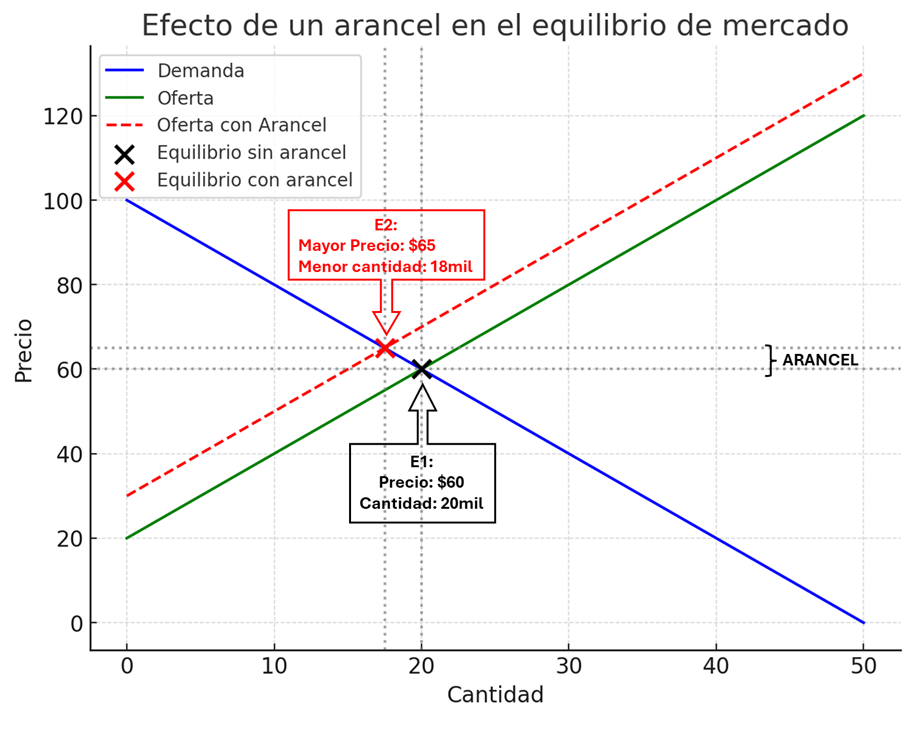

El efecto de un arancel en el equilibrio del mercado es un aumento de precios y por tanto, una disminución de la cantidad ofrecida por aumento de los costos, ya sea de fabricación (porque es un bien intermedio) o de comercialización (porque es un bien final), con lo que se da el paso de la curva de oferta verde continua a la curva de oferta roja punteada.

El efecto final será un aumento de los precios de los bienes y por tanto, una reducción de la cantidad de bienes transados en el mercado.

III. La amenaza inflacionaria

La economía de los Estados Unidos, dada su política de aranceles, genera las condiciones para que la inflación no se reduzca a la velocidad requerida para bajar las tasas de política monetaria, lo que se ve reflejado en: (El Economista, 2025a)

- Incremento del índice de precios en la industria: El índice ISM de precios subió al 62.4%, muy por encima del 56% esperado.

- Aumento de los costos industriales: Se reportó el mayor incremento de costos en dos años según S&P Global.

- Expectativas inflacionarias al alza: La Universidad de Michigan mostró que las expectativas de inflación de los consumidores están en su nivel más alto desde 1995.

- Presiones salariales: Los salarios por hora han crecido un 0.5%, la tasa más alta desde septiembre del año anterior.

IV. La guerra comercial empieza

“Pocas horas después de la decisión de Washington, China anunció aranceles del 15% a productos estadounidenses como pollo, maíz y algodón, y un 10% adicional a la soja, el cerdo, frutas y vegetales. La respuesta china encarece alimentos y productos básicos para los consumidores estadounidenses, aumentando la presión sobre la economía” (Cadenaser, 2025).

México y Canadá darán pronto respuesta arancelaria a las medidas de Trump. La Unión Europea será el próximo objetivo: el 12 de marzo aranceles al acero y aluminio, el 2 de abril a automóviles, productos agrícolas y farmacéuticos y en esa misma fecha aranceles para los países que tienen IVA que afectan las exportaciones de los Estados Unidos (Cadenaser, 2025). La Unión Europea estudia la respuesta que dará ante este incremento en los aranceles.

V. El bajo crecimiento económico

En particular, los indicadores están mostrando un panorama complejo para los Estado Unidos (Economist, 2025a):

- Confianza del consumidor: El índice de sentimiento del consumidor de la Universidad de Michigan cayó en febrero a su nivel más bajo desde 2023. Un indicador similar del Conference Board mostró una fuerte caída, lo que sugiere una posible contracción económica.

- Ventas minoristas: En enero, las ventas minoristas disminuyeron un 0.5% en términos reales, la mayor caída en casi cuatro años.

- Mercado laboral: Las solicitudes iniciales de seguro de desempleo aumentaron a 242,000, el nivel más alto desde octubre.

- Mercados financieros: Aunque las acciones subieron tras la victoria de Trump debido a expectativas de desregulación y recortes fiscales, en el último mes el mercado ha caído un 2%.

- Proyección del PIB: Un modelo de la Reserva Federal de Atlanta estima una contracción del 1.5% en el primer trimestre de 2025, aunque con alta incertidumbre debido a lo temprano del período.

El enfriamiento de la economía de Estados Unidos se refleja en varios indicadores (El Economista, 2025a):

- Rotación de los inversores hacia bonos en lugar de acciones, lo que sugiere una menor confianza en el crecimiento económico.

- Índice de actividad manufacturera en caída, reflejando un menor dinamismo en el sector industrial.

- Contracción del sector servicios, algo que no ocurría desde hace más de dos años.

Los inversores, que son el canario en la mina de las crisis económicas, han empezado a abandonar sus inversiones de acciones en bolsa para enfocarse en los activos refugio como los bonos de deuda estadounidense, ante los hechos que muestran el frenazo del crecimiento económico del país (El Economista, 2025b). Prueba de ello son el resultado de los índices bursátiles: (Cadenaser, 2025)

- Nasdaq: -2,6%

- S&P 500: -2%

- Dow Jones: -1,5%

- Nikkei (Japón): -1,2%

VI. La pesadilla se vuelve real

La situación económica es compleja y dará resultado a una pesadilla económica llamada estanflación.

ESTANFLACIÓN = BAJO CRECIMIENTO ECONÓMICO + INFLACIÓN

La primera consecuencia de esta situación es el desempleo, con lo que las tres variables macroeconómicas básicas deterioran sus indicadores. En concreto, las consecuencias de la estanflación son:

1. Impacto en el Crecimiento Económico: vía inversión

- La combinación de inflación alta y crecimiento bajo genera un entorno adverso para la inversión y la productividad.

- El estancamiento del PIB reduce la generación de ingresos y riqueza, afectando el bienestar de la población.

2. Afectación del Poder Adquisitivo: el bajo consumo

- La inflación erosiona el poder adquisitivo de los consumidores, especialmente de los sectores de bajos ingresos.

- A medida que los precios suben y los salarios no crecen a la par, el consumo disminuye, profundizando el estancamiento.

3. Desafíos para la Política Monetaria: el dilema de los bancos centrales

- Los bancos centrales enfrentan un dilema:

- Si suben las tasas de interés para frenar la inflación, agravan el estancamiento y el desempleo.

- Si las mantienen bajas para fomentar el crecimiento, la inflación sigue en aumento.

- En consecuencia, la política monetaria se vuelve ineficaz o incluso contraproducente.

4. Problemas Fiscales: baja recaudo tributario

- La recaudación de impuestos disminuye debido al bajo crecimiento y al desempleo.

- El gasto público suele aumentar (subsidios, programas de empleo, asistencia social).

- El déficit fiscal puede crecer, elevando la deuda pública y encareciendo su financiamiento.

5. Mercado Laboral: altas tasas de desempleo

- Las empresas, al enfrentar costos más altos y menor demanda, reducen su producción y despiden trabajadores.

- El desempleo estructural puede aumentar si la crisis se prolonga.

6. Mercados Financieros: crédito costoso

- La incertidumbre económica provoca volatilidad en los mercados bursátiles.

- Los inversionistas buscan refugios seguros, como el oro o bonos gubernamentales de países estables.

- El crédito se encarece, limitando la inversión privada.

VII. Lo peor se encuentra a nivel local

Para Colombia, esta situación agravará la ya golpeada economía nacional. Por una parte, la inflación ha perdido su pendiente de descenso debido a factores como: (Bloomberg, 2025)

- Aumento del salario mínimo que acumuló un total de 9.53% de aumento y que con el auxilio de trasporte fue de 11.0%. Esto afecta los costos de operación y servicio junto con la indexación que se terminan transfiriendo a los consumidores.

- El costo de las pensiones con el aumento del salario mínimo, que va a perjudicarla ya deteriorada situación fiscal del país.

- Con una situación fiscal compleja el riesgo país aumenta, lo que se va a traducir en una mayor tasa de cambio que generará un efecto de pass-through hacia la inflación (mayor costo de importaciones que elevan los costos de bienes intermedios y finales).

- El costo de los energéticos, en especial el gas, cuyo problema no es solo las tarifas por el componente del gas importado, sino por la sostenibilidad en el mediano y largo plazo dado que Colombia tiene una única planta de regasificación.

La situación fiscal del país se vuelve una variable estratégica. “En 2024, el déficit fiscal del Gobierno nacional alcanzó el 6,8% del PIB, un incremento de 2,5 puntos porcentuales frente al 4,3% registrado en 2023 y 1,2 puntos por encima de lo proyectado en el marco fiscal (5,6%). Este es el tercer déficit fiscal más alto en 120 años, solo superado por los niveles de 2020 (7,8%) y 2021 (7,0%)” (Portafolio, 2025).

Para que la economía crezca, es indispensable que haya flujos de inversión, sin embargo, esta variable ha tenido un flojo desempeño. En el año 2024 se observó una recuperación en la inversión total, con un incremento interanual del 7,6%, impulsado principalmente por la adquisición de maquinaria y la ejecución de proyectos de infraestructura, como el Metro de Bogotá y las vías de quinta generación. Sin embargo, el coeficiente de inversión se situó en 16,5% del PIB, por debajo del promedio histórico del 22,1% (El País, 2025a). “Si bien las obras civiles han impulsado su crecimiento, este se ha concentrado en segmentos distintos a la infraestructura vial debido a “barreras regulatorias y administrativas que han frenado proyectos estratégicos” (El Tiempo, 2025).

La inversión pública ha disminuido. Para el año 2025, el gasto en inversión del gobierno central llega al 0.9% del PIB. Si se hubiese mantenido su tendencia, la inversión llegaría al 2.7% del PIB, lo que indica que el gobierno tiene otras prioridades frente a los altos niveles de gasto programado (Fedesarrollo, 2025).

Para garantizar la inversión privada se requiere estabilizar: (El País, 2025b)

- Incertidumbre Económica y Política: La percepción de riesgos asociados a cambios en políticas públicas y reformas tributarias afectó la confianza de los inversionistas. Líderes empresariales destacaron la necesidad de un entorno confiable para incentivar la inversión, evitando debates que generen dudas.

- Gasto Público y Política Fiscal: El elevado gasto público y las discusiones sobre reformas tributarias generaron preocupaciones en el sector privado, afectando las decisiones de inversión. Se enfatizó la importancia de una política económica clara y una mayor ejecución presupuestal en proyectos de infraestructura para fomentar la inversión privada.

Los ingredientes de una estanflación para Colombia están servidos. Solo falta el factor disparador y ese puede ser la guerra comercial que está desatando la política arancelaria de Estados Unidos.

VII. Conclusión

Aunque Trump justifica los aranceles como una herramienta para estimular la producción nacional, la historia económica muestra un efecto contrario: las guerras comerciales suelen generar inflación, restringir el comercio y desacelerar el crecimiento. Con China, México, Canadá y próximamente Europa en la mira, el mundo enfrenta una nueva era de proteccionismo, en la que no existen ganadores, solo distintos grados de perjuicio económico (Cadenaser, 2025) y Colombia por su situación actual puede salir muy perjudicada.

Como asevera Mauricio Villamizar, codirector del Banco de la República. “Yo creo que el gobierno de los Estados Unidos se caracteriza por ser extremadamente inflacionario en varias dimensiones: por su política comercial y arancelaria, por su política migratoria y por su expansión fiscal” (Bloomberg, 2025). Actualmente Estados Unidos aplica políticas inflacionarias para el mundo y “nosotros vamos a importar inflación debido a eso” (Bloomberg, 2025).

Por tanto, Colombia podrá experimentar una alta inflación con un bajo crecimiento, lo que se configurará en un problema de estanflación difícil de superar.

Referencias

Bloomberg. (2025). Situación fiscal hace necesaria una política más contractiva, dice Villamizar. Colombia. 03/03/2025. Exclusiva: Situación fiscal hace necesaria una política más contractiva, dice Villamizar

Cadenaser, (2025). Europa, el próximo objetivo: Estados Unidos impone aranceles a México, Canadá y China. 04/03/2025. Europa, el próximo objetivo: Estados Unidos impone aranceles a México, Canadá y China | La pizarra de Javier Ruiz | Cadena SER

Economist. (2025a). America is at risk of a Trumpian economic slowdown. The Economist. Financial and economics. 02/03/2025. https://www.economist.com/finance-and-economics/2025/03/02/america-is-at-risk-of-a-trumpian-economic-slowdown

El Economista. (2025a). El giro del efecto Trump: lo que iba a ser un motor para la economía se convierte en una amenaza de estancamiento e inflación. El Economista.es. Bolsa, mercados y cotizaciones. 3/03/2025. El giro del efecto Trump: lo que iba a ser un motor para la economía se convierte en una amenaza de estancamiento e inflación

El Economista. (2025b). Los inversores añaden un recorte más de tipos y ya ven tres bajadas de la Fed en 2025. El Economista.es. Bolsa, mercados y cotizaciones. 4/03/2025. Los inversores añaden un recorte más de tipos y ya ven tres bajadas de la Fed en 2025

El País. (2025a). La mejora en la inversión despierta la economía de Colombia. Diario El País. Crecimiento Económico. 18/03/2025. La mejora en la inversión despierta la economía de Colombia | EL PAÍS América Colombia

El País. (2025b). Bruce Mac Master: “Uno no puede andar toreando todos los días los miedos de la gente si quiere que inviertan en el país”. Diario El País. Economía. 03/09/2024. Bruce Mac Master: “Uno no puede andar toreando todos los días los miedos de la gente si quiere que inviertan en el país” | EL PAÍS América Colombia

El Tiempo. (2025). Los riesgos que ve Fedesarrollo para la economía colombiana en este 2025. Diario El Teimpo. 03/03/2025. Los riesgos que ve Fedesarrollo para la economía colombiana en este 2025

Fedesarrollo. (2025). Tendencia económica No. 256. Informe mensual de Fedesarrollo. 28 de febrero de 2025. Tendencia Económica No. 256

Portafolio. (2025). Los retos fiscales que tiene Colombia para 2025, según Fedesarrollo. Crecimiento. Economía. Portafolio, 03/03/2025. La crisis fiscal es una amenaza latente para Colombia y Fedesarrollo hace advertencias | Crecimiento | Economía | Portafolio