I. Contexto

En las últimas décadas, Colombia ha adoptado un marco de responsabilidad fiscal orientado a garantizar la sostenibilidad de las finanzas públicas, siendo la Ley 1473 de 2011 el instrumento normativo central al establecer una regla fiscal para el Gobierno Nacional Central (GNC). Este mecanismo, complementado por la Ley 2155 de 2021, busca limitar el déficit estructural y anclar la trayectoria de la deuda pública como porcentaje del PIB, fortaleciendo la credibilidad macroeconómica frente a inversionistas, organismos multilaterales y calificadoras de riesgo.

No obstante, el contexto fiscal de los últimos años ha estado marcado por shocks exógenos —como la pandemia, la desaceleración económica y los desafíos sociales pospandemia—, que llevaron a la activación temporal de la cláusula de escape. En 2024 y 2025, el gobierno colombiano ha planteado nuevamente su activación, lo cual ha generado un debate técnico e institucional sobre su conveniencia, riesgos asociados y repercusiones sobre indicadores clave como el déficit, la deuda y la calificación crediticia del país. Este documento presenta un análisis de la evolución fiscal reciente y los impactos potenciales de suspender la regla fiscal, a partir de fuentes oficiales, estimaciones del Comité Autónomo de la Regla Fiscal (CARF) y literatura económica especializada.

II. Antecedentes y evolución de la regla fiscal en Colombia

Las reglas fiscales han sido adoptadas en América Latina y en países emergentes como instrumentos para limitar la discrecionalidad en la gestión de las finanzas públicas, buscando anclar la sostenibilidad de la deuda y mitigar los sesgos procíclicos de la política fiscal (Braun & Gadano, 2007; Fondo Monetario Internacional [FMI], 2018). La literatura teórica sostiene que el éxito de estas reglas depende del diseño institucional, la claridad de sus metas y la fortaleza de los mecanismos de monitoreo y sanción (International Monetary Fund, 2018; Braun & Gadano, 2007). Experiencias como la argentina evidencian que, en contextos de baja institucionalidad, la mera adopción de reglas no solo puede ser ineficaz sino incluso erosionar la credibilidad de la política fiscal (Braun & Gadano, 2007).

En Colombia, la discusión sobre la implementación de una regla fiscal estructural se remonta a mediados de los años 2000, en respuesta tanto a los episodios de bonanzas transitorias (minero-energética, cafetera) como a los riesgos de sobreendeudamiento (Pava Guzmán, 2012). Inicialmente, se adoptaron reglas fiscales subnacionales (Leyes 358 de 1997 y 617 de 2000), enfocadas en el saneamiento de las finanzas departamentales y municipales (Banco Interamericano de Desarrollo [BID], 2018). A nivel nacional, la Ley 1473 de 2011 introdujo la primera regla fiscal formal para el Gobierno Nacional Central, estableciendo metas de déficit estructural y vinculando la política fiscal a horizontes de mediano plazo, lo cual permitía evitar ajustes abruptos y estabilizar las expectativas de los agentes económicos (Congreso de la República de Colombia, 2011; Pava Guzmán, 2012).

La reforma posterior, plasmada en la Ley 2155 de 2021, fortaleció el marco normativo e institucional al introducir: i) un ancla explícita de deuda pública (55% del PIB), ii) la creación del Comité Autónomo de la Regla Fiscal (CARF) como órgano técnico independiente de monitoreo, iii) la adopción del Balance Primario Neto Estructural (BPNE) como parámetro operativo y iv) la posibilidad de invocar una cláusula de escape en situaciones extraordinarias, siempre que se garantice un plan de retorno validado por el CARF (Congreso de la República de Colombia, 2021; CARF, 2024; Resolución 0223 de 2024).

El diseño institucional colombiano se alinea con las mejores prácticas internacionales: la existencia de un consejo fiscal autónomo, reglas con mecanismos de flexibilidad y la obligación de reportar periódicamente al Congreso y la ciudadanía sobre el estado de las finanzas públicas y el cumplimiento de las metas (International Monetary Fund, 2018; Inter-American Development Bank, 2018; Debrun et al., 2019).

No obstante, persisten retos importantes en la operatividad de la regla fiscal, como la baja elasticidad de los ingresos tributarios, la alta inflexibilidad del gasto público y la tendencia a sobreestimar el crecimiento potencial. Además, la presión de intereses sociales y políticos por incrementar el gasto en contextos de bajo crecimiento económico ha tensionado el marco fiscal, tal como se evidencia en los informes recientes del CARF y el seguimiento fiscal a 2025 (CARF, 2024; Dirección Técnica CARF, 2025).

El CARF ha asumido un papel central, tanto en la vigilancia técnica como en la orientación de la política fiscal frente a situaciones extraordinarias. Sus conceptos, aunque no vinculantes, contribuyen a fortalecer la transparencia, la rendición de cuentas y la credibilidad del régimen fiscal colombiano (CARF, 2024; Resolución 0223 de 2024; Resolución 2291 de 2024).

En síntesis, la evolución normativa y el diseño institucional de la regla fiscal en Colombia manifiestan las lecciones internacionales sobre la importancia de los anclajes explícitos, la existencia de consejos fiscales independientes y la necesidad de mecanismos efectivos de monitoreo, sanción y retorno al cumplimiento. Sin embargo, la efectividad real de la regla sigue dependiendo de la gobernanza, la transparencia y la capacidad política para implementar los ajustes requeridos en escenarios de estrés fiscal (Braun & Gadano, 2007; Debrun et al., 2019; International Monetary Fund, 2018).

III. Desempeño reciente y desafíos de la regla fiscal en Colombia (2012–2025)

La implementación de la regla fiscal en Colombia, iniciada con la Ley 1473 de 2011 y actualizada mediante la Ley 2155 de 2021, ha significado un avance institucional relevante, pero ha estado sometida a retos importantes, especialmente en el contexto de choques exógenos y rigideces estructurales. Durante el periodo 2012–2019, el país logró mantener niveles de déficit y deuda dentro de los parámetros definidos, fortaleciendo la percepción de sostenibilidad fiscal (International Monetary Fund, 2018; Banco Interamericano de Desarrollo, 2018). No obstante, la llegada de la pandemia de COVID-19 en 2020 forzó la activación de la cláusula de escape, permitiendo una expansión temporal del déficit para atender necesidades extraordinarias.

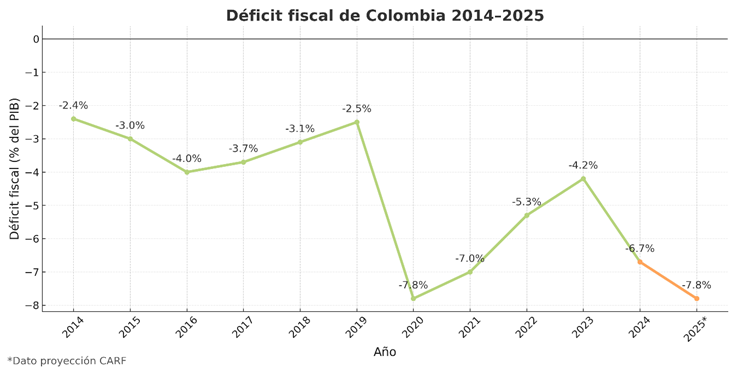

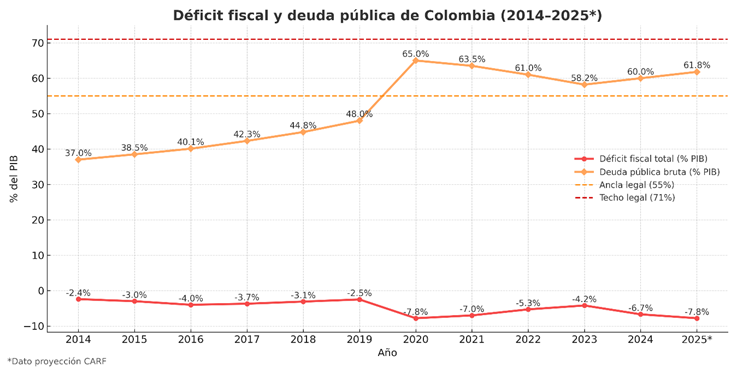

El gráfico anterior evidencia cómo el déficit fiscal total y primario se incrementaron de forma abrupta en 2020 y 2021 por los efectos de la pandemia, alcanzando niveles máximos históricos. Si bien se observa una reducción relativa en los años posteriores, el déficit total proyectado para 2025 (7,1% del PIB) y el déficit primario (2,4% del PIB) reflejan la persistencia de desequilibrios fiscales estructurales, lo cual tensiona la credibilidad y sostenibilidad del marco fiscal (CARF, 2025; Dirección Técnica CARF, 2025).

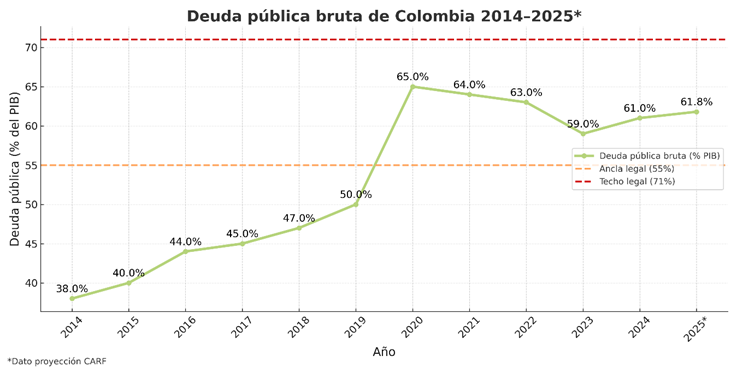

En paralelo, la relación deuda/PIB mostró una tendencia creciente, alcanzando máximos en 2021 y estabilizándose en torno al 60% en 2023–2024, antes de proyectarse de nuevo al alza para 2025.

La deuda pública bruta como proporción del PIB supera el ancla legal del 55% desde 2020, manteniéndose en niveles históricamente altos. El incremento proyectado para 2025 (64,5%) refuerza la advertencia sobre la urgencia de ajustes estructurales para evitar riesgos de insostenibilidad, especialmente ante la posible erosión de la credibilidad del marco fiscal (CARF, 2025).

La llegada de la pandemia de COVID-19 en 2020 forzó la activación de la cláusula de escape, permitiendo una expansión temporal del déficit para atender las necesidades extraordinarias de gasto público y sostenimiento de la economía (Debrun et al., 2019; CARF, 2024). Tras el choque, la recuperación fiscal resultó más lenta de lo previsto, en parte por la rigidez del gasto público, la presión social para mantener transferencias y subsidios, y la insuficiencia de las reformas tributarias implementadas en los años siguientes (Dirección Técnica CARF, 2025; Congreso de la República de Colombia, 2021).

El seguimiento realizado por el CARF y la Dirección Técnica del Ministerio de Hacienda evidencia que, a marzo de 2025, el balance primario del Gobierno Nacional Central (GNC) fue de -0,8% del PIB, mientras que el déficit total alcanzó el 2,0% del PIB, el nivel más alto para un primer trimestre desde 2004. El recaudo neto acumulado se ubicó por debajo de la meta en COP 0,9 billones y el recaudo de impuesto de renta muestra una caída acumulada de COP 3,6 billones en términos reales respecto de 2024 (Dirección Técnica CARF, 2025).

Las causas del deterioro reciente incluyen el bajo crecimiento económico, la debilidad del mercado laboral formal, la sobrestimación de ingresos tributarios y el alto peso de los pagos de intereses, que en 2025 alcanzan el 33,9% del recaudo tributario neto, limitando la capacidad de financiar el gasto social y productivo (Dirección Técnica CARF, 2025).

En este contexto, el Gobierno Nacional solicitó la activación de la cláusula de escape para los años fiscales 2025 a 2027, argumentando la imposibilidad de cumplir las metas paramétricas sin incurrir en una parálisis de la administración pública. Sin embargo, el CARF emitió concepto previo desfavorable, señalando que la cláusula de escape está prevista para eventos extraordinarios que comprometan la estabilidad macroeconómica, no para atender situaciones de desequilibrio fiscal originadas en la falta de ajuste estructural. El CARF advirtió, además, que la activación podría erosionar la credibilidad fiscal y agravar las presiones sobre el financiamiento de la deuda (CARF, 2025).

La proyección oficial contempla déficits fiscales totales de 7,1% del PIB en 2025, 6,2% en 2026 y 4,9% en 2027, con un retorno al pleno cumplimiento de la regla fiscal sólo en 2028. La deuda pública, según estos escenarios, se incrementaría hasta 63,8% del PIB en 2027, superando ampliamente el ancla legal establecida por la Ley 2155 de 2021 (CARF, 2025; Congreso de la República de Colombia, 2021).

Este escenario pone en evidencia las debilidades del marco fiscal colombiano: la alta inflexibilidad del gasto, la volatilidad del recaudo, la dependencia de los ingresos minero-energéticos y la dificultad de implementar ajustes estructurales. Además, expone la necesidad de fortalecer la gobernanza fiscal, asegurar la transparencia en las proyecciones macrofiscales y dotar de mayor independencia y capacidad sancionatoria al CARF, para evitar que el incumplimiento de la regla se convierta en la norma y no en la excepción (Debrun et al., 2019; International Monetary Fund, 2018).

IV. Riesgos e impactos de suspender la regla fiscal

La suspensión de la regla fiscal representa uno de los mayores desafíos para la sostenibilidad macroeconómica y la reputación institucional del Estado colombiano. Aunque la cláusula de escape es un mecanismo legítimo y necesario para enfrentar choques excepcionales —como la pandemia o catástrofes naturales—, su uso reiterado o carente de planes de ajuste y retorno puede erosionar de manera profunda la confianza de los agentes económicos, tanto internos como externos (CARF, 2025; International Monetary Fund, 2018).

El riesgo fundamental es que la suspensión de la regla fiscal debilita los incentivos para la disciplina en la gestión del gasto y del endeudamiento público, trasladando la carga del ajuste hacia el futuro y aumentando la exposición a crisis de credibilidad y a episodios de inestabilidad financiera. En Colombia, este riesgo es especialmente relevante por la historia reciente de volatilidad fiscal, la dependencia de ingresos transitorios y la alta sensibilidad de los mercados a los cambios en la política fiscal (BID, 2018).

A continuación se resumen los principales impactos, con base en los informes recientes del CARF, medios económicos y literatura especializada:

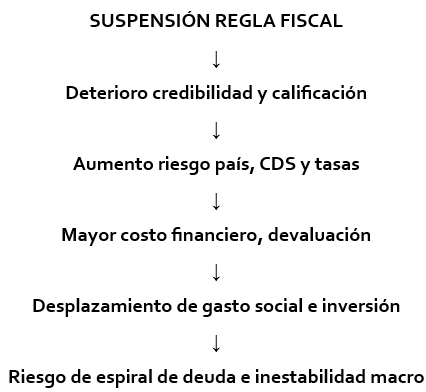

V. Canales de transmisión del riesgo fiscal

El proceso de deterioro puede conceptualizarse como una cadena de transmisión, en la que la suspensión de la regla fiscal desencadena reacciones en cascada:

- Deterioro de la credibilidad y la calificación soberana:

La percepción de una menor disciplina fiscal es rápidamente evaluada por las agencias calificadoras (Moody’s, S&P, Fitch). La suspensión sin planes claros de retorno suele motivar rebajas de calificación, como ocurrió en 2021, lo que reduce el acceso a crédito barato y encarece las nuevas emisiones (Moody’s, 2024; CARF, 2025).

- Aumento del riesgo país y de los CDS:

Los inversionistas perciben mayor riesgo y demandan mayores primas, lo que se refleja en el alza del EMBI+ y los CDS sobre Colombia. Esta dinámica no solo eleva el costo del financiamiento, sino que reduce el atractivo del país para la inversión extranjera directa y de cartera (Valora Analitik, 2024; CARF, 2025).

- Devaluación y volatilidad cambiaria: La salida de capitales y la incertidumbre sobre la sostenibilidad fiscal presionan el tipo de cambio, provocando episodios de devaluación y alta volatilidad del peso colombiano, como se ha observado en ciclos recientes (La República, 2024; CARF, 2025).

- Desvalorización de los bonos públicos: El valor de los TES cae en los mercados secundarios, dificultando la colocación de nueva deuda y deteriorando el balance de inversionistas institucionales, bancos y fondos de pensiones (La República, 2024).

- Mayor costo de financiamiento y presión sobre el gasto: La combinación de mayores tasas y menor acceso a mercados fuerza al Estado a destinar una mayor proporción del presupuesto al pago de intereses, desplazando gasto social, inversión en infraestructura y políticas productivas (CARF, 2025).

- Riesgo de efecto bola de nieve en la deuda: La dinámica de intereses crecientes y déficits sucesivos puede llevar a una espiral de endeudamiento, reduciendo la capacidad del Estado para responder ante nuevos choques y aumentando la probabilidad de crisis de deuda o la necesidad de ajustes fiscales abruptos (FMI, 2018; BID, 2018).

- Restricciones a la política monetaria: Un deterioro fiscal puede dificultar la tarea del Banco de la República, obligándolo a enfrentar presiones inflacionarias o devaluatorias con menor margen de maniobra, lo que reduce la efectividad de la política monetaria y puede comprometer la estabilidad de precios (FMI, 2018).

- Pérdida de credibilidad institucional y reputacional: El uso recurrente y discrecional de la suspensión de la regla fiscal debilita la confianza de inversionistas, multilaterales y la ciudadanía, reduciendo la transparencia y la previsibilidad en la gestión de las finanzas públicas (CARF, 2025; International Monetary Fund, 2018).

La evidencia empírica para economías emergentes indica que los efectos negativos de la suspensión de reglas fiscales pueden materializarse de manera rápida y persistente. El aumento del riesgo país y los spreads de los TES tras anuncios de flexibilización o suspensión han sido notorios en Colombia y otras economías de la región (Moody’s, 2024; Valora Analitik, 2024). Además, la pérdida del grado de inversión conlleva costos de largo plazo: reduce la base de inversionistas internacionales, incrementa el costo de la deuda, limita el acceso a financiamiento externo y puede acelerar procesos de dolarización y fuga de capitales.

La experiencia comparada demuestra que la credibilidad fiscal es un activo fundamental, cuya reconstrucción requiere de mayores esfuerzos y reformas más profundas que la simple restauración formal de las reglas (FMI, 2018; BID, 2018). Por ello, la disciplina en el manejo de la cláusula de escape, la transparencia en el seguimiento y la coherencia en los planes de retorno son condiciones esenciales para mitigar el impacto negativo de la suspensión.

Los riesgos de suspender la regla fiscal no son únicamente contables o temporales: afectan la arquitectura institucional, las condiciones de financiamiento y la capacidad del Estado para sostener el crecimiento y proteger a la población más vulnerable. Toda decisión de suspensión debe estar sujeta a estrictos criterios técnicos, máxima transparencia y un compromiso verificable de retorno, para evitar daños duraderos a la estabilidad macroeconómica de Colombia (CARF, 2025; International Monetary Fund, 2018).

VI. Consideraciones finales y recomendaciones para el fortalecimiento del marco fiscal en Colombia

El análisis del ciclo reciente de la regla fiscal en Colombia evidencia que, si bien el país cuenta con un marco institucional robusto y alineado con estándares internacionales, los desafíos para garantizar su efectividad y sostenibilidad permanecen vigentes. La experiencia de 2020–2025 revela los límites de la flexibilidad institucional frente a choques exógenos y las consecuencias de la postergación de los ajustes estructurales.

Los datos muestran que el uso frecuente de la cláusula de escape, sin estrategias claras de retorno y consolidación, puede erosionar la credibilidad fiscal, aumentar el costo del financiamiento y limitar el margen de acción para el desarrollo económico y social. La evidencia de economías comparables en la región corrobora que el capital reputacional, una vez deteriorado, exige esfuerzos extraordinarios y reformas profundas para su recuperación (International Monetary Fund, 2018; BID, 2018; Moody’s, 2024).

La principal lección para la política económica es que la regla fiscal, más que un requisito legal, es un compromiso de responsabilidad intergeneracional. Su cumplimiento demanda voluntad política, acuerdos institucionales duraderos y una arquitectura de incentivos alineada con la transparencia, la rendición de cuentas y la disciplina en la gestión de ingresos y gastos públicos (Debrun et al., 2019).

En este sentido, se recomienda:

- Blindar la independencia y el mandato técnico del CARF, dotándolo de mayor capacidad de monitoreo y seguimiento vinculante, así como de canales efectivos de comunicación con el Congreso y la ciudadanía.

- Fortalecer la transparencia y la previsibilidad fiscal, publicando escenarios alternativos, análisis de sensibilidad y proyecciones de largo plazo que permitan identificar riesgos y oportunidades con antelación.

- Avanzar en reformas estructurales del gasto y los ingresos, priorizando la eficiencia y la progresividad tributaria, así como la racionalización de subsidios y la evaluación del impacto de la inversión pública.

- Diseñar mecanismos automáticos y creíbles de retorno al cumplimiento, con metas intermedias, sanciones proporcionales y compromisos verificables, evitando así el riesgo de que la excepción se convierta en norma.

- Promover la educación y el consenso fiscal en todos los niveles de gobierno y sociedad civil, para que el compromiso con la sostenibilidad trascienda ciclos políticos y contingencias coyunturales.

En conclusión, el fortalecimiento del marco fiscal es una tarea permanente, que exige no solo ajustes normativos sino también una cultura de responsabilidad pública. Solo bajo estas condiciones, el país podrá anclar las expectativas de sostenibilidad, proteger su estabilidad macroeconómica y generar las condiciones para un desarrollo incluyente y resiliente ante los desafíos globales y locales.

Referencias

Banco Interamericano de Desarrollo. (2018). Fiscal rules and the procyclicality of fiscal policy in the developing world. https://publications.iadb.org/en/fiscal-rules-and-the-procyclicality-of-fiscal-policy-in-the-developing-world

Braun, M., & Gadano, N. (2007). ¿Para qué sirven las reglas fiscales? Un análisis crítico de la experiencia argentina. Revista de la CEPAL, (91), 53–68. https://repositorio.cepal.org/bitstream/handle/11362/10887/1/091053061_es.pdf

CARF. (2024). Presentación regla fiscal CARF. Comité Autónomo de la Regla Fiscal. [Documento interno, pptx].

CARF. (2025). Comunicado No. 17. Concepto previo desfavorable a la activación de la cláusula de escape (13 de junio de 2025). https://www.carf.gov.co

Congreso de la República de Colombia. (2011). Ley 1473 de 2011. Por la cual se establece una regla fiscal y se dictan otras disposiciones. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=42958

Congreso de la República de Colombia. (2021). Ley 2155 de 2021. Por medio de la cual se expide la Ley de Inversión Social y se dictan otras disposiciones. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=170960

Debrun, X., Lledó, V., & Wyplosz, C. (2019). Research insights: How can policymakers make fiscal rules more effective? Inter-American Development Bank. https://publications.iadb.org/en/research-insights-how-can-policymakers-make-fiscal-rules-more-effective

Dirección Técnica CARF. (2025). Seguimiento fiscal Mayo 2025. [Informe interno]. https://www.carf.gov.co

International Monetary Fund. (2018). Fiscal rules, escape clauses and countercyclical fiscal policy. https://www.imf.org/en/Publications/WP/Issues/2018/09/13/Fiscal-Rules-Escape-Clauses-and-Countercyclical-Fiscal-Policy-46117

Moody’s. (2024). Colombia: Suspension of fiscal rule increases sovereign risk. https://www.moodys.com

Pava Guzmán, M. H. (2012). Análisis de la implementación de la regla fiscal en Colombia: Aspectos relevantes y dificultades [Ensayo de especialización, Universidad Militar Nueva Granada]. https://repository.unimilitar.edu.co/bitstream/handle/10654/6728/PavaGuzmanManuelHernando2012.pdf

Resolución 0223 de 2024. (26 de enero de 2024). Ministerio de Hacienda y Crédito Público, Colombia. https://www.mincit.gov.co