- Resumen

El 31 de marzo de 2026, la Junta Directiva del Banco de la República (JDBR) incrementó en 100 puntos básicos (pbs) la tasa de interés de política monetaria, llevándola de 10,25% a 11,25%. Es la segunda alza consecutiva del año —después del aumento idéntico de enero— y coloca la tasa en su nivel más alto desde finales de 2024. La decisión fue adoptada por cuatro de los siete miembros de la Junta; dos votaron por un recorte de 50 pbs y uno por mantenerla inalterada, lo que revela una Junta dividida con argumentos técnicos legítimos en ambas orillas del debate.

La motivación es clara: la inflación total cerró 2025 en 5,1% y repuntó a 5,4% en enero y 5,3% en febrero de 2026; la inflación básica —que excluye alimentos y regulados y es el indicador más representativo de la tendencia estructural de precios— escaló del 5,0% al 5,5% en el mismo período. Ambas magnitudes se encuentran casi el doble de la meta del 3,0%. Las expectativas de los analistas sitúan la inflación en 6,3% para diciembre de 2026, y los mercados de deuda pública descuentan tasas cercanas al 7,0%.

El trasfondo político agregó una dimensión institucional inédita: el Ministro de Hacienda abandonó la sesión antes de la votación y el presidente Gustavo Petro anunció el retiro del Gobierno de la Junta, amenazando con una reforma constitucional que alteraría la autonomía del banco central. Esta confrontación representa el mayor desafío a la independencia del Banco de la República desde la Constitución de 1991 y añade un riesgo sistémico con efectos sobre la confianza inversionista, el riesgo país y la trayectoria del tipo de cambio, con consecuencias directas sobre la dinámica económica de ciudades como Armenia.

- La Decisión y Sus Fundamentos Técnicos

El comunicado oficial del Banco de la República del 31 de marzo de 2026 identifica cuatro ejes explicativos de la decisión. En primer lugar, la persistencia inflacionaria: la inflación ha dejado de converger hacia la meta y muestra señales de reaceleración. La moderación observada en febrero obedece exclusivamente a la caída en la inflación de regulados —precios administrativos como la gasolina— mientras que la inflación básica sigue en ascenso, lo que señala presiones de demanda genuinas y no transitorias.

En segundo lugar, el desanclaje de las expectativas constituye el mayor riesgo estructural. Las encuestas de enero a marzo muestran que la mediana de proyecciones de analistas para fin de 2026 se redujo apenas una décima, de 6,4% a 6,3%, manteniéndose en 4,8% para 2027. Las expectativas implícitas en el mercado de deuda pública se ubican cerca del 7,0%, casi 400 puntos básicos por encima de la meta. Cuando las expectativas se desanclan, el proceso desinflacionario se vuelve más lento y costoso en términos de crecimiento y empleo, fenómeno que la teoría macroeconómica denomina ‘trampa de expectativas inflacionarias’.

En tercer lugar, las presiones de demanda interna resultan determinantes. La economía colombiana creció 2,6% en 2025, impulsada por un consumo vigoroso, bajo desempleo y un impulso fiscal creciente. El incremento del salario mínimo para 2026 —del 23,7%, equivalente a 17,2 puntos porcentuales por encima de la suma de inflación pasada más productividad laboral— es calificado por el Banco como un choque inflacionario inusualmente grande, con efectos sobre los costos laborales de las empresas y, vía traslado a precios, sobre el IPC.

El cuarto factor es el externo: la guerra en Irán genera efectos mixtos para Colombia al combinar mejoras en los términos de intercambio por el alza del petróleo con encarecimiento de importaciones críticas como el gas y los fertilizantes, lo que puede añadir entre 0,3 y 0,8 puntos porcentuales adicionales a la inflación de 2026 según las estimaciones del equipo técnico del Banco.

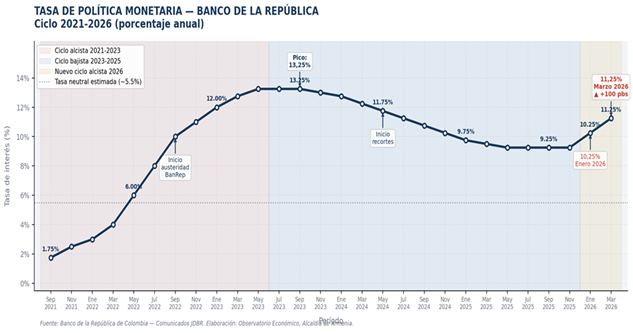

Gráfico 1.

Tasa de Política Monetaria del Banco de la República 2021–2026 (%)

Fuente: Elaborado por Cardozo, Y. R., para la Secretaría de Hacienda de la Alcaldía de Armenia, con base en datos del Banco de la República, 2026.

El Gráfico 1 ilustra el ciclo monetario completo. Colombia inició el ciclo de alzas en septiembre de 2021 desde un mínimo de 1,75% —heredado de la política contracíclica de la pandemia— y escaló hasta el pico histórico de 13,25% en mayo de 2023, en respuesta a una inflación que en ese período alcanzó el 13,34%. El ciclo de recortes iniciado en el segundo semestre de 2023 llevó la tasa a 9,25% al cierre de 2025. Los aumentos de enero y marzo de 2026, de 100 pbs cada uno, marcan una inversión de tendencia que el mercado no anticipaba con esta intensidad, lo que explica parcialmente la reacción política y la volatilidad del tipo de cambio observada tras el anuncio.

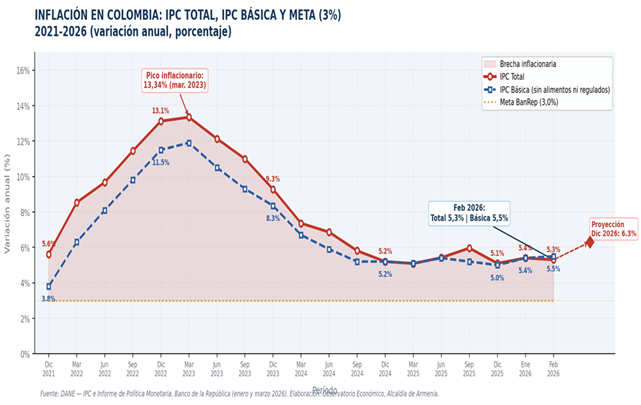

Gráfico 2.

Inflación en Colombia: IPC Total, IPC Básica y Meta (3%). 2021–febrero 2026 (variación anual, %)

Fuente: Elaborado por Cardozo, Y. R., para la Secretaría de Hacienda de la Alcaldía de Armenia, con base en datos del Banco de la República, 2026.

El Gráfico 2 visibiliza la brecha entre la dinámica de precios y la meta. La inflación básica —línea azul discontinua— es la de mayor relevancia analítica porque refleja las presiones estructurales de la demanda, independientemente de los choques transitorios de oferta como los alimentos o los precios administrados. El hecho de que la inflación básica esté subiendo mientras la total cede marginalmente revela que la moderación reciente es frágil y dependiente de factores temporales. El Banco de la República proyecta que la inflación total retornará a la meta del 3% solo en 2027, lo que justifica, desde la perspectiva del mandato constitucional, la adopción de medidas preventivas en 2026.

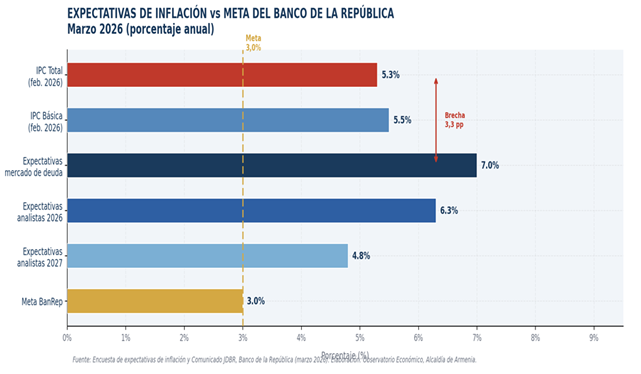

Gráfico 3.

Expectativas de inflación vs Meta del Banco de la República (marzo 2026, %)

Fuente: Elaborado por Cardozo, Y. R., para la Secretaría de Hacienda de la Alcaldía de Armenia, con base en datos del Banco de la República, 2026.

El Gráfico 3 subraya la dimensión del desafío: todas las medidas de expectativas —tanto de analistas como del mercado financiero— superan ampliamente la meta del 3,0%. La brecha entre las expectativas del mercado de deuda (7,0%) y la meta (3,0%) es de 400 puntos básicos, la más amplia desde 2023. Para el Banco de la República, esta divergencia no es cosmética: constituye evidencia de que los agentes económicos no creen que la inflación converja a la meta en el horizonte de política, lo que de no corregirse tiende a materializarse como inflación real a través de las rondas de negociación salarial y la formación de precios empresariales.

- El debate institucional: autonomía versus política económica

La decisión del 31 de marzo desencadenó una crisis institucional sin precedentes. El Ministro de Hacienda, Germán Ávila, se retiró de la sesión antes de la votación y convocó una rueda de prensa paralela —un hecho sin antecedentes en la historia del Banco de la República— en la que calificó el incremento de 100 pbs como un ‘exceso’ y anunció que el Gobierno ‘establece una distancia significativa con el Banco de la República que solo será reconsiderada en la medida en que entienda que debe haber coherencia con la realidad económica y social del país’. El presidente Petro respaldó la posición ministerial y planteó la necesidad de una reforma constitucional que modifique la composición de la JDBR y las reglas de votación.

La respuesta del Banco de la República fue técnicamente firme. El gerente Leonardo Villar señaló que ‘la autonomía del Banco implica la toma de decisiones mirando una perspectiva de los próximos 2, 3, 4 y 5 años, y no mirando lo que falta de periodo de Gobierno’. Rechazó además la acusación de que las decisiones benefician al sector financiero: ‘Si alguien tuvo un costo grande en el ciclo anterior de alzas fue precisamente el sector financiero’. Villar recordó que el artículo 373 de la Constitución Política de 1991 otorga al Banco el mandato explícito de velar por la estabilidad del poder adquisitivo de la moneda, y que la independencia institucional es la condición que hace creíble ese mandato ante los mercados.

El conflicto tiene dimensiones jurídicas relevantes. El Estatuto Orgánico del Sistema Financiero establece que la JDBR solo puede sesionar con la asistencia de al menos cinco de sus siete miembros, entre ellos el Ministro de Hacienda como presidente de la Junta. La abstención sistemática del ministro podría llevar a una parálisis de las decisiones de política monetaria, escenario de consecuencias imprevisibles. La propuesta de reforma constitucional, si avanzara, introduciría incertidumbre sobre el marco de política económica colombiana, con efectos negativos sobre la calificación crediticia soberana, las tasas de largo plazo de los TES y la capacidad de financiamiento externo del país.

- Análisis de impacto territorial

Las decisiones de política monetaria tienen efectos diferenciados según la estructura productiva, el tejido empresarial y el perfil financiero de cada territorio. Armenia es una economía de rango intermedio, PIB pequeño y PIB per cápita superior al promedio de las ciudades intermedias del país— cuya base productiva descansa en el comercio y los servicios, el turismo cultural y de naturaleza, la caficultura de especialidad, el golpeado sector de la construcción y, más recientemente, los servicios tecnológicos y de economía creativa. Esta estructura la hace particularmente sensible a los cambios en el costo del crédito y en la confianza del consumidor, que son exactamente los canales por los que opera la política monetaria restrictiva.

- El canal del crédito productivo

El encarecimiento del crédito afecta de manera desproporcionada a las micro y pequeñas empresas, que son el grueso del tejido empresarial de Armenia. A diferencia de las grandes corporaciones —que pueden acceder a mercados de capitales o estructurar deuda en condiciones preferenciales—, las MiPymes armenias dependen en un alto grado del sistema bancario para su capital de trabajo, su inversión en equipos y la financiación de su cartera de clientes. Con una tasa de política del 11,25%, las tasas activas de crédito comercial se sitúan entre el 18% y el 26% efectivo anual, dependiendo del segmento. Para un empresario del sector gastronómico, hotelero o de comercio al por menor de Armenia, este nivel de tasas implica que la rentabilidad del negocio debe superar el 20% sobre los activos financiados para apenas cubrir el costo del dinero, umbral que pocos negocios alcanzan en un entorno de demanda moderada.

El crédito de microfinanzas y el dirigido al sector rural caficultor enfrenta un escenario adicional de presión: los costos de los insumos agropecuarios —en particular fertilizantes y agroquímicos— pueden incrementarse por el conflicto en Irán, según lo reconoce el propio Banco de la República en su comunicado del 31 de marzo. El pequeño caficultor, que ya opera con márgenes estrechos dada la volatilidad de los precios internacionales del grano, podría enfrentar simultáneamente mayores costos de insumos y mayores costos financieros, lo que erosiona la rentabilidad y la capacidad de inversión en renovación de cafetales y adopción de buenas prácticas.

- El mercado inmobiliario y el recaudo municipal

Armenia ha experimentado desde 2020 un ciclo de apreciación inmobiliaria notable, impulsado por la confluencia de tasas históricamente bajas en 2020-2021, el atractivo del Eje Cafetero como destino de segunda vivienda y de retiro de población bogotana y del exterior, y el dinamismo del sector turístico. El nuevo ciclo de tasas altas actuará como freno sobre este proceso mediante dos mecanismos: el encarecimiento del crédito hipotecario —tanto en el segmento VIS como No-VIS— y la reducción de la demanda de proyectos de inversión inmobiliaria. Las tasas hipotecarias, que pueden ubicarse entre el 14% y el 18% efectivo anual en el escenario actual, elevan sustancialmente la cuota mensual de un crédito de vivienda, contrayendo la demanda efectiva.

- El sector turístico y el consumo

El turismo es el sector de mayor potencial estratégico de Armenia y el Quindío. En el contexto de tasas altas, el sector enfrenta un dilema: mientras el encarecimiento del crédito restringe la inversión en infraestructura hotelera y equipamiento turístico —frenando la ampliación de la oferta—, una eventual apreciación del peso colombiano, inducida por el diferencial de tasas de interés, puede encarecer el turismo internacional hacia Colombia, efectando al destino Eje Cafetero como producto exportable. Sin embargo, el canal de impacto más inmediato es el del consumo interno: los turistas nacionales, que representan el 85-90% de los visitantes al Quindío, son precisamente quienes más sienten el encarecimiento del crédito de consumo. La reducción del gasto en recreación, alojamiento y gastronomía por parte de hogares colombianos que destinen una mayor proporción de su ingreso al servicio de deudas es uno de los vectores de transmisión más directos hacia la economía local.

- Finanzas municipales: deuda, inversión y gasto

Desde la perspectiva del ente territorial, el entorno de tasas altas impone restricciones sobre tres dimensiones de la gestión fiscal. Primero, el costo de las nuevas operaciones de crédito público se incrementa de manera significativa, lo que desincentiva el endeudamiento para financiar inversión en infraestructura, movilidad, espacio público y tecnología. Segundo, si parte de la deuda existente de los entes territoriales está estructurada a tasas variables —indexadas al DTF o al IBR—, el servicio de esa deuda aumentará automáticamente, presionando el espacio fiscal disponible para inversión. Tercero, la contracción del crédito de consumo puede generar menor actividad económica y, con rezago, menor recaudo en impuestos como el de industria y comercio y el de espectáculos públicos.

| Sector / Variable Local | Dirección del Impacto | Severidad y Horizonte |

| Crédito MiPymes | Negativo — mayor costo financiero | Alta · Inmediato (1-2 trimestres) |

| Consumo de hogares | Negativo — menor capacidad adquisitiva | Media-Alta · Corto plazo |

| Demanda de vivienda (VIS/No-VIS) | Negativo — crédito hipotecario caro | Media · Corto-mediano plazo |

| Recaudo predial (base gravable) | Negativo potencial (menor valorización) | Baja-Media · Mediano plazo (2027-28) |

| Inversión turística hotelera | Negativo — costo de capital elevado | Media · Corto plazo |

| Turismo internacional entrante | Neutro/negativo — posible apreciación peso | Incierta · Depende del tipo de cambio |

| Caficultura (costos financ. e insumos) | Negativo — doble presión de costos | Media · Inmediato-corto plazo |

| Servicio deuda municipal (tasa var.) | Negativo — mayor erogación presupuestal | Alta · Inmediata — requiere análisis |

| Inflación local (mediano plazo) | Positivo esperado — desaceleración de precios | Media · Rezago 4-8 trimestres (2027) |

Fuente: Elaboración propia con base en Banco de la República, DANE y Marco Fiscal de Mediano Plazo. Alcaldía de Armenia, Observatorio Económico.

- Recomendaciones del Observatorio

Con base en el análisis, el Observatorio formula las siguientes recomendaciones de política económica local, ordenadas por prioridad e impacto estimado:

- Análisis de sensibilidad fiscal. La Secretaría de Hacienda debe modelar escenarios de tasas altas prolongadas (hasta finales de 2026) sobre el perfil de deuda municipal, identificando qué porcentaje está a tasa variable y cuantificando el impacto sobre los indicadores de la Ley 358 de 1997.

- Programa de acompañamiento financiero a MiPymes. Articular con Bancóldex, el Fondo Nacional de Garantías y el Ministerio de Comercio la activación de líneas de redescuento y garantías que ofrezcan al empresariado local alternativas de financiamiento a tasas inferiores a las del mercado.

- Evaluación del MFMP bajo escenario de tasas altas. Incorporar en la actualización del Marco Fiscal de Mediano Plazo 2026-2035 un escenario alternativo en el que la tasa de política monetaria se mantenga por encima del 10% hasta mediados de 2027, evaluando el impacto sobre el crecimiento del recaudo propio, la demanda de servicios municipales y el espacio para inversión pública.

- Monitoreo del conflicto institucional BanRep-Gobierno. Si prosperara una reforma constitucional que debilitara la autonomía del Banco de la República, el marco de política macroeconómica cambiaría de manera estructural.

- Posicionamiento técnico institucional. Se recomienda emitir boletines técnicos periódicos sobre el impacto territorial de la política monetaria, posicionando al municipio como actor propositivo en el debate de política económica nacional.

- Conclusiones

La decisión de la Junta Directiva del Banco de la República del 31 de marzo de 2026 responde a una lógica técnica coherente con su mandato constitucional: la inflación persiste por encima de la meta, las expectativas están desancladas y los modelos internos del banco proyectan que sin intervención la inflación alcanzaría el 6,3% al cierre de 2026. Desde la perspectiva de la teoría de la política monetaria bajo esquemas de inflación objetivo —adoptado por Colombia desde 1999—, el alza era la respuesta técnicamente indicada. El costo de credibilidad de no actuar, medido en términos de mayor inflación esperada y mayor volatilidad financiera, habría superado el costo de enfriar marginalmente el crecimiento.

Sin embargo, el debate no es puramente técnico. Tasas del 11,25% en un entorno de crecimiento moderado del 2,6% generan un trade-off real: mientras el Banco defiende el poder adquisitivo del peso en el horizonte de 2027, en el corto plazo el crédito se encarece, la inversión privada se desacelera y sectores con alta dependencia financiera —como el inmobiliario, el turismo y el microempresarial— enfrentan condiciones más restrictivas. El conflicto institucional entre el Ejecutivo y el banco central agrega una prima de incertidumbre que puede amplificar estos efectos a través del deterioro de la confianza y el encarecimiento del riesgo país.

Para Armenia, la clave no está en opinar sobre si la tasa debía subir o bajar —eso compete a la JDBR y al debate macroeconómico nacional— sino en actuar con inteligencia sobre los márgenes de maniobra locales: fortalecer el acceso al crédito productivo a través de mecanismos complementarios, proteger la dinámica del mercado inmobiliario mediante un seguimiento riguroso de sus indicadores, blindar las finanzas municipales ante el encarecimiento del servicio de la deuda y sostener la dinámica del sector turístico y caficultor mediante políticas de competitividad que no dependan del ciclo de tasas de interés. La política monetaria es un instrumento nacional; la respuesta al impacto local es una responsabilidad y una oportunidad del gobierno municipal.

- Referencias

Banco de la República de Colombia (2026a). Comunicado de prensa — Decisión JDBR sobre la tasa de interés de política monetaria, 31 de marzo de 2026. Bogotá. www.banrep.gov.co

Banco de la República de Colombia (2026b). Informe de Política Monetaria — enero 2026. Subgerencia de Política Monetaria e Información Económica. Publicado: 3 de febrero de 2026. www.banrep.gov.co

Banco de la República de Colombia (2026c). Informe de la Junta Directiva al Congreso de la República — marzo 2026. Incluye Recuadro 1 (salario mínimo e inflación) y Recuadro 3 (liquidez bajo inflación objetivo). Bogotá. www.banrep.gov.co

Banco de la República de Colombia (2026d). Minutas de la reunión JDBR — enero 2026. Publicadas: 4 de febrero de 2026. www.banrep.gov.co

BBVA Research Colombia (2026). BanRep incrementó en 100pb su tasa de política, al 11,25% en marzo. 31 de marzo de 2026. www.bbvaresearch.com

DANE (2026). Índice de Precios al Consumidor — enero y febrero 2026. Producto Interno Bruto — IV trimestre 2025. www.dane.gov.co

República de Colombia (1991). Constitución Política, artículo 373. Mandato del Banco de la República.

Congreso de la República (1992). Ley 31 de 1992: Normas del Banco de la República para el ejercicio de sus funciones.

Organización Mundial de la Salud [OMS]. (2018). CIE-10. Clasificación estadística internacional de enfermedades y problemas relacionados con la salud. Décima revisión. Manual de instrucciones (Vol. 2). OPS/OMS.