La economía colombiana se encuentra en una encrucijada compleja, definida por una creciente tensión entre los objetivos de su política monetaria y la trayectoria de su política fiscal. El país atraviesa un periodo de divergencia fundamental: mientras el Banco de la República se ha visto en la necesidad de mantener una postura restrictiva para anclar las expectativas de inflación, el Gobierno Nacional Central (GNC) ha seguido una política fiscal crecientemente expansiva, con un deterioro particularmente notorio en el bienio 2023-2024. Este choque de políticas se ha convertido en la principal amenaza para la estabilidad macroeconómica, generando un círculo vicioso donde las altas tasas de interés, necesarias para contener la inflación, elevan el costo de la deuda, lo que a su vez amplía el déficit fiscal y socava la efectividad del apretón monetario.

Para comprender la dinámica actual, es imperativo analizar el choque estructural que representó la pandemia de COVID-19, un punto de quiebre que alteró de forma duradera la trayectoria fiscal y de endeudamiento de Colombia. El año 2019 sirve como un punto de referencia de relativa estabilidad, con un déficit fiscal manejable de -2.5% del Producto Interno Bruto (PIB) y una deuda bruta del GNC en torno al 50.2% del PIB (Ministerio de Hacienda y Crédito Público, 2019, 2020). La crisis de 2020 provocó una respuesta de política sin precedentes: el déficit se disparó a -7.8% del PIB y la deuda superó el 60%, mientras el Banco de la República recortaba su tasa de interés a un mínimo histórico de 1.75% para sostener la economía (Ministerio de Hacienda y Crédito Público, 2021; Banco de la República, 2025).

La notable recuperación económica de 2021, con un crecimiento del 10.7%, no se tradujo en una normalización fiscal, ya que el déficit se mantuvo elevado en -7.1% del PIB, evidenciando un daño estructural a las finanzas públicas (Corficolombiana, 2022). Este rebote, junto a choques de oferta globales, desató presiones inflacionarias que obligaron al Banco de la República a iniciar un agresivo ciclo de endurecimiento monetario a finales de 2021 (Contraloría General de la República, 2022). Este escenario post-pandemia sentó las bases para la coyuntura actual, donde la lucha contra la inflación se ve constantemente desafiada por una presión fiscal que amenaza con descarrilar los esfuerzos de estabilización y comprometer la credibilidad macroeconómica del país a mediano plazo.

- La Política Monetaria y su Reflejo en los Títulos de Tesorería (TES)

La trayectoria de la tasa de intervención del Banco de la República ha sido el principal instrumento para navegar las turbulencias del periodo. A partir de finales de 2021, la Junta Directiva del Banco de la República (JDBR) emprendió uno de los ciclos de endurecimiento monetario más agresivos de su historia, llevando la tasa de intervención desde un mínimo de 1.75% a un pico superior al 13% a mediados de 2023 (BBVA Research, 2023). La justificación principal fue la lucha contra una inflación galopante que alcanzó dos dígitos, muy por encima del rango meta del 3% (Banco de la República, 2025). Este rápido aumento de tasas buscaba enfriar la demanda agregada, anclar las expectativas de inflación y reafirmar el compromiso del banco con la estabilidad de precios, una medida estándar pero dolorosa para la actividad económica.

A pesar de que la inflación comenzó a ceder desde su pico, el ciclo de recortes de tasas que inició a finales de 2023 ha sido notablemente lento y medido, llevando la tasa al 9.25% para mediados de 2025 (Trading Economics, 2025; BBVA Research, 2025). La JDBR ha justificado esta cautela citando una confluencia de riesgos: la persistencia de la inflación subyacente, las condiciones financieras internacionales restrictivas y, de manera cada vez más explícita, el deterioro de las finanzas públicas. Las decisiones de la junta, a menudo divididas, reflejan el difícil equilibrio entre consolidar la desinflación y no asfixiar una economía debilitada, evidenciando que la incertidumbre fiscal se ha convertido en un factor que limita el espacio para una relajación monetaria más decidida (El País, 2025; Banco de la República, 2025).

El mercado de Títulos de Tesorería (TES) ha funcionado como un barómetro de esta tensión. Los rendimientos de los TES, que son el principal instrumento de financiación del gobierno, han seguido de cerca la tasa de política monetaria, pero también han incorporado una creciente prima por riesgo fiscal (EAFIT, 2023; Corficolombiana, 2025). La persistencia de tasas elevadas en toda la curva de rendimientos, incluso cuando el banco central inició los recortes, señala que los inversionistas exigen una compensación adicional por la percepción de una mayor vulnerabilidad fiscal. Cada dato negativo sobre el déficit o la deuda se traduce casi de inmediato en un aumento de los rendimientos de los TES, especialmente en los plazos más largos, encareciendo el financiamiento del gobierno y confirmando que el mercado actúa como un mecanismo de verificación de la credibilidad fiscal en tiempo real (Investing.com, 2025; El Colombiano, 2025).

Fuente: Elaboración propia con datos de Banco de la República (2025) y DANE (2025). Nota. Datos históricos hasta 2025-Q2. Las cifras a partir de 2025-Q3 son proyecciones de analistas. Elaboración propia con datos de Banco de la República y DANE.

2. Por Qué los TES Limitan la Acción del Banco Central

Para entender la coyuntura actual, es importante diferenciar entre la tasa de intervención del Banco de la República y los rendimientos de los TES. La tasa de intervención es el costo al que el banco central le presta a los bancos comerciales, sirviendo como el “piso” para las tasas de interés de toda la economía. Por otro lado, los rendimientos de los TES son la tasa de interés que el gobierno paga para financiarse en el mercado. Si bien la tasa de intervención influye en los TES (especialmente en los de corto plazo), los rendimientos de estos títulos, sobre todo a plazos más largos como 10 años, incorporan un factor adicional y decisivo: la percepción de riesgo de los inversionistas.

La diferencia entre el rendimiento de un TES a 10 años y la tasa de intervención del banco se conoce como “prima de riesgo”. Esta prima es la compensación que exigen los inversionistas por asumir los riesgos de prestarle dinero al gobierno colombiano a largo plazo. Actualmente, esta prima es significativamente alta. Mientras la tasa de intervención se ubica en 9.25% (junio 2025), los TES a 10 años se han negociado consistentemente por encima del 11.5%, llegando a picos cercanos al 12%. Esta brecha de más de 225 puntos básicos no es casual; es el veredicto del mercado sobre la salud fiscal del país. El principal motor de esta prima de riesgo es el deterioro fiscal: con un déficit proyectado del -7.1% del PIB para 2025 y una deuda que volverá a superar el 63% del PIB, los inversionistas perciben un mayor riesgo de que en el futuro el gobierno tenga que recurrir a más deuda, mayores impuestos o incluso a la emisión monetaria para pagar sus obligaciones, lo que genera presiones inflacionarias.

Aquí radica la conexión fundamental: los altos rendimientos de los TES, impulsados por el riesgo fiscal, actúan como un freno para que el Banco de la República pueda bajar su tasa de interés más rápidamente. La propia Junta Directiva lo ha manifestado explícitamente, señalando en sus minutas de junio de 2025 que “el aumento del déficit fiscal previsto para 2025 y los años venideros (…) reduce el margen de maniobra para el relajamiento de la política monetaria”. Si el banco central ignorara las señales de alarma del mercado de TES y recortara su tasa de forma agresiva, podría provocar una salida de capitales, una fuerte devaluación del peso y un desanclaje de las expectativas de inflación, socavando su propia credibilidad. En resumen, el mercado de deuda pública le está enviando un mensaje claro al banco: mientras no se resuelva la incertidumbre fiscal, el espacio para bajar las tasas es limitado y debe usarse con extrema cautela.

3. El Creciente Desafío Fiscal: Déficit y Endeudamiento

El núcleo del desequilibrio macroeconómico de Colombia reside en el severo deterioro de sus finanzas públicas. Tras una breve consolidación después de la pandemia, los indicadores fiscales han revertido su tendencia de mejora y han entrado en una trayectoria preocupante. Partiendo de un déficit del -2.5% del PIB en 2019, la cifra se disparó al -7.8% en 2020, para luego moderarse a -5.3% en 2022, -4.2% en 2023, reflejando la recuperación económica y el fin de los gastos de emergencia (Ministerio de Hacienda y Crédito Público, 2020; Ministerio de Hacienda y Crédito Público, 2021; Ministerio de Hacienda y Crédito Público, 2023; Ministerio de Hacienda y Crédito Público, 2024).

Sin embargo, el periodo 2024-2025 marca una reversión crítica. Durante el 2024 el déficit alcanzó -6.7% y a mayo de 2025, el déficit acumulado ya alcanzaba el -3.1% del PIB, una cifra récord para los primeros cinco meses del año que supera incluso los niveles observados durante la pandemia (Valora Analitik, 2025). Las proyecciones para el cierre de 2025 apuntan a un déficit total que podría alcanzar el -7.1% del PIB, un nivel similar al de la crisis de 2021 (Bancolombia, 2025). Este deterioro se atribuye a una combinación de un gasto público que se mantiene rígido y en expansión, junto con un desempeño de los ingresos tributarios que se encuentra significativamente por debajo de las metas proyectadas, en parte por una desaceleración económica más profunda de lo esperado y por la anulación de algunas fuentes de recaudo por parte de la Corte Constitucional (Infobae, 2025; Fedesarrollo, 2025).

Esta dinámica fiscal tiene un reflejo directo en la deuda pública. Desde un nivel del 50.2% del PIB en 2019, la deuda bruta del GNC saltó a un rango del 61-64% durante la pandemia (Ministerio de Hacienda y Crédito Público, 2019; Contraloría General de la República, 2022). Aunque hubo una leve corrección posterior, las proyecciones para 2025 indican que la deuda volverá a escalar a niveles cercanos al 63% del PIB, un resurgimiento preocupante que no está justificado por un choque externo, sino por desbalances internos (Bancolombia, 2025; El Colombiano, 2025). Este panorama ejerce una presión inmensa sobre la Regla Fiscal, el ancla de credibilidad de la política fiscal colombiana, y es seguido de cerca por las agencias calificadoras de riesgo, que podrían castigar aún más al país con una rebaja en su calificación crediticia.

Fuente: Elaboración propia con datos de Ministerio de Hacienda y Crédito Público (2020, 2021, 2023, 2024) y proyecciones de analistas (Bancolombia, 2025). Nota: Datos históricos hasta 2023. Las cifras para 2024 y 2025 son proyecciones oficiales (MFMP 2025).

4. La Divergencia de Políticas y sus Consecuencias Macroeconómicas

La coexistencia de una política monetaria que busca la restricción y una política fiscal que tiende a la expansión es insostenible en el mediano plazo y genera un círculo vicioso que amenaza la estabilidad. En primer lugar, una política fiscal expansiva, manifestada en altos déficits, inyecta demanda en la economía y alimenta las expectativas de inflación, lo que obliga al Banco de la República a mantener sus tasas de interés en niveles más elevados y por más tiempo de lo que sería necesario en un entorno de disciplina fiscal (Banco de la República, 2025; Infobae, 2025). A su vez, estas altas tasas de interés se transmiten al mercado de deuda pública, incrementando el costo del servicio de la deuda para el gobierno. Este aumento en el pago de intereses presiona aún más el déficit, creando la necesidad de emitir más deuda y perpetuando el ciclo (Bancolombia, 2025; El Colombiano, 2025).

Esta combinación de altas tasas de interés y una elevada incertidumbre fiscal resulta tóxica para la inversión privada, en un fenómeno conocido como “desplazamiento” o crowding out. Las altas tasas de interés encarecen el crédito, desincentivando la financiación de nuevos proyectos productivos, mientras que la incertidumbre sobre la trayectoria futura de los impuestos y la estabilidad económica lleva a las empresas a posponer decisiones de inversión a largo plazo (Bancolombia, 2025; BBVA Research, 2023). Este efecto limita la capacidad de crecimiento potencial de la economía, que depende crucialmente de la inversión del sector privado para generar empleo y aumentar la productividad.

Finalmente, la situación fiscal ejerce una presión considerable sobre la tasa de cambio. Si bien unas tasas de interés elevadas pueden atraer flujos de capital de corto plazo, el riesgo fiscal subyacente actúa en dirección opuesta. Un deterioro continuo de las finanzas públicas aumenta la probabilidad de una rebaja en la calificación crediticia, lo que podría provocar salidas de capital y una depreciación del peso colombiano (Banco de la República, 2025; ANIF, 2025). Una moneda más débil, a su vez, se traduce en mayores presiones inflacionarias a través del encarecimiento de las importaciones, complicando nuevamente la tarea del Banco de la República y cerrando el ciclo de retroalimentación negativa que define la encrucijada macroeconómica actual del país.

5. Efecto de los TES en la dinámica del sector constructor

La dinámica del TES afecta principalmente a los constructores, principalmente por dos vías:

- Créditos para desarrollar las obras: los constructores deben solicitar créditos para poder desarrollar sus proyectos. Por lo general se hace contra la tasa TES de cinco año más una prima de riesgo.

- Los hogares que desean comprar vivienda deben pedir créditos hipotecarios, los cuales se toman a referencia de la TES a 10 años.

5.1 Tasas de los créditos solicitados por los constructores

Para el análisis de la relación entre las dos variables, se opero un modelo tipo Corrección de Errores (ECM) derivado del ARDL(4, 1) – autorregresivo p=4 de rezago distribuido q=1-.

Se usa la identidad:

Los resultados del modelo se presentan a continuación:

| Variable | Coef. | t | p-value | Interpretación |

|---|---|---|---|---|

| ECT = Yt−1−θXt−1 | −0,486 | −4,77 | <0,001 | Velocidad de ajuste.≈ 49 % del desequilibrio se corrige cada trimestre; λ < 0 confirma cointegración. |

| Δ Y_{t-1} | 0,247 | 1,94 | 0,062 | Inercia de corto plazo (marginal). |

| Δ Y_{t-2} | 0,101 | 0,70 | 0,492 | — |

| Δ Y_{t-3} | 0,281 | 2,01 | 0,053 | Significativa al 10 %. |

| Δ X_{t-1} | −0,162 | −0,75 | 0,458 | Cambio reciente de TES no explica ΔY tras controlar por ECT. |

| Constante | 2,45 | 4,60 | <0,001 | Cambio promedio de la tasa crédito constructor. |

- R² ajustado: 0,53

- DW: 2,21 (sin autocorrelación seria de residuos)

- Las pruebas CUSUM y la inspección de parámetros recursivos no evidencian rupturas estructurales significativas en el periodo 2015-2025. Por tanto, los coeficientes del ECM, en especial la velocidad de ajuste (λ ≈ −0,49) y la relación de largo plazo (θ ≈ 0,91), pueden considerarse estables para análisis y proyecciones en este horizonte temporal.

De los resultados del modelo se puede conjeturar:

- Cointegración confirmada:

- Existe una relación de largo plazo entre el crédito para el constructor no VIS y los TES.

- λ=−0,49 con una alta significancia (p < 0,001) ⇒ ajustes rápidos hacia la relación de largo plazo.

- Impacto de corto plazo de TES ≠ largo plazo:

- ΔTES (rezago 1) no es significativo; el efecto principal entra vía desequilibrio de niveles (ECT).

- En otras palabras, la tasa de crédito no reacciona de inmediato a saltos de la TES, pero si la brecha Y(t−1)−θX(t−1) se amplía, esta se corrige con fuerza en el siguiente trimestre.

- Persistencia propia moderada:

- Coefs. en ΔY indican cierta memoria, pero mucho menor que el efecto del ECT.

El ECM evidencia que la tasa TES a 5 años determina el nivel de la tasa de crédito a constructores en el largo plazo (θ ≈ 0,91), y que los desvíos respecto a esa relación se corrigen casi a la mitad cada trimestre.

Los cambios puntuales de la TES, por sí solos, no mueven inmediatamente el crédito; lo hacen a través del mecanismo de ajuste al equilibrio.

5.2 Tasas de los créditos hipotecarios solicitados por los compradores

El TES a 10 años influye en los créditos hipotecarios solicitador por los hogares para compra de vivienda. Para su análisis se operó un modelo tipo ARDL (4,0) de la forma:

Donde la selección de los rezagos se obtuvo por el criterio de información de Akaike (AIC):

- q = 0 rezagos distributivos de Xt (solo Xt).

- p = 4 rezagos autorregresivos de Yt

Los resultados del modelo indican:

| Parámetro | Estimación | p-value | Significado |

|---|---|---|---|

| β0 | 0,393 | 0,005 | TES10 afecta contemporáneamente la tasa hipotecaria. |

| Σ ϕi | 0,45 | — | Persistencia moderada. |

La relación del modelo en el largo plazo:

Indica que un aumento de 1 p.p. en la TES 10 años se asocia con un alza de ≈ 0,7 p.p. en la tasa hipotecaria No VIS en el equilibrio de largo plazo.

El modelo de corrección de errores ARDL(4, 0)

Tiene como resultado:

| Coeficiente | Valor | p-value | Interpretación |

|---|---|---|---|

| λ (ECT) | −0,217 | 0,001 | Velocidad de ajuste: alrededor del 22 % del desequilibrio se corrige cada trimestre. |

| ΔY_{t-1}, ΔY_{t-2}, ΔY_{t-3} | mezclados | ≤ 10 % | Alguna inercia de corto plazo. |

| Constante | 1,79 | 0,00 | Tasa de cambio promedio. |

- R² ajustado ECM: 0,55

- DW: 2,15 (sin autocorrelación relevante)

- CUSUM de Ploberger-Kramer: estadístico = 0,80, p = 0,54 → no se detectan quiebres en los parámetros.

- Rolling-OLS del coeficiente λ muestra oscilaciones razonables, siempre negativo.

El modelo está indicando que hay:

- Transmisión de largo plazo: la TES10 explica ~70 % del movimiento tendencial de la tasa hipotecaria No VIS.

- Ajuste parcial y estable: desequilibrios se corrigen a razón de 22 % por trimestre, sin evidencia de rupturas estructurales 2015-2025.

- Impacto inmediato relevante: el coeficiente contemporáneo de X (0,39) revela que las variaciones presentes de la TES influyen significativamente en la tasa hipotecaria del mismo periodo, antes del mecanismo de corrección.

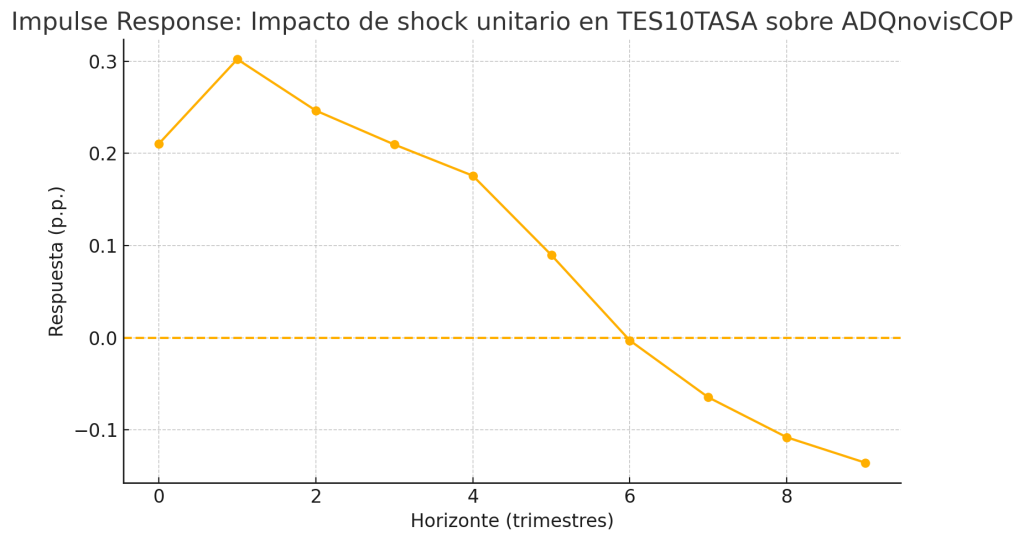

El análisis de impulso (TES 10 años) y la respuesta (Tasa Adquisición de vivienda) se hace a través de una trayectoria simulada a 10 trimestres usando los coeficientes del modelo ARDL(4, 0):

Los anteriores resultados indican:

- Efecto máximo (pico): +0,30 p.p. en el trimestre 1.

- Persistencia decae gradualmente, cruzando a terreno levemente negativo hacia el trimestre 7-9, lo que refleja la sobre-reacción y posterior corrección inducida por los términos autorregresivos.

- Área bajo la curva (≈ +0,9) coincide con el multiplicador de largo plazo θ ≈ 0,72; la diferencia proviene de pequeñas oscilaciones y del horizonte limitado mostrado.

Un aumento transitorio de 1 punto en la TES a 10 años sube la tasa hipotecaria No VIS alrededor de 0,3 p.p. al trimestre siguiente y el efecto se disipa en unos dos años.

En síntesis: Un déficit fiscal elevado obliga al Gobierno a emitir más TES para cubrir sus necesidades de financiamiento. Cuando la oferta de títulos crece —y además los inversores exigen una prima mayor por el riesgo fiscal— la tasa de los TES sube. Las estimaciones econométricas que acabamos de obtener muestran que:

- TES ↑ ⇒ tasa hipotecaria No VIS ↑ (multiplicador de largo plazo ≈ 0,7 p.p. por cada punto que suban los TES a 10 años).

- TES ↑ ⇒ costo del crédito constructor ↑ (spread relativamente estable sobre TES).

| Mecanismo de transmisión | Impacto probable |

|---|---|

| 1. Costo de financiamiento de proyectos | → Margen financiero de las constructoras se comprime.→ Viabilidad de nuevos desarrollos (sobre todo de estrato medio-alto y no VIS) se reduce. |

| 2. Demanda de vivienda (hipotecas más caras) | → Cuotas iniciales mayores y menor capacidad de endeudamiento de los hogares.→ Postergación de compras y aumento del “stock” de inventario. |

| 3. Rotación de inventario y flujo de caja | → Mayor tiempo para vender unidades terminadas.→ Necesidad de capital de trabajo adicional o recurrir a preventas con descuentos. |

| 4. Riesgo de liquidez y quiebras | → Constructores con alto apalancamiento podrían enfrentar problemas de flujo de caja.→ Aumentan los incumplimientos en el sistema financiero (mayor provisión de cartera). |

| 5. Efecto multiplicador en la economía | → Menor actividad de sub-sectores (cemento, acero, acabados).→ Pérdida de empleo formal, especialmente en obra y oficios conexos. |

| 6. Precio de la vivienda | Doble presión: • Costos suben (financiamiento y materiales). • Demanda baja. El resultado puede ser parálisis o ajustes de precio según el segmento (los proyectos de lujo tienden a recortar márgenes, los VIS siguen amparados en subsidios). |

| 7. Cambio de composición del mercado | Más proyectos VIS y Mi VIS (con subsidio), menos lanzamiento de proyectos No VIS.Mayor interés en renta inmobiliaria (leasing, REIT locales) frente a venta directa. |

| 8. Alternativas de financiamiento | • Crece el uso de bonos corporativos indexados a UVR o Project Finance a largo plazo. • Buscar fondeo en moneda extranjera (si el riesgo país y el tipo de cambio lo permiten). |

6. Conclusiones y Perspectivas Futuras

El análisis del periodo 2019-2025 muestra a la economía colombiana en una coyuntura crítica, donde el conflicto no resuelto entre la disciplina monetaria y la expansión fiscal se ha convertido en el principal riesgo para la estabilidad. La consolidación fiscal lograda tras la pandemia ha sido revertida, y las finanzas públicas se encuentran en un estado que, en términos de déficit, rivaliza con la crisis de 2020, pero esta vez sin la justificación de un choque exógeno. En este contexto, el mercado de TES ha funcionado como un eficiente sistema de alerta temprana, reflejando el elevado riesgo fiscal a través de mayores rendimientos y una prima de riesgo ampliada, lo que lo convierte en un indicador indispensable para medir la credibilidad de la política económica.

Sin embargo, el costo asociado para el sector constructor puede ser alto. Un aumento de la tasa TES derivado del déficit fiscal encarece todo el canal de financiamiento del sector vivienda, golpeando primero a los constructores —vía crédito constructor— y luego a los compradores —vía hipoteca—. El resultado típico es desaceleración de inicios de obra, menor venta de vivienda No VIS y riesgo de interrupción de proyectos, con efectos secundarios sobre empleo y crecimiento del PIB.

De cara al futuro, el panorama económico de Colombia dependerá críticamente de la capacidad del gobierno para implementar un ajuste fiscal creíble. En un escenario base, se proyecta un crecimiento moderado y una convergencia lenta de la inflación, condicionado a que se tomen medidas para estabilizar la trayectoria de la deuda (Bancolombia, 2025; BBVA Research, 2025; FMI, 2025). Sin embargo, un escenario pesimista, caracterizado por la ausencia de consolidación fiscal, podría conducir a más rebajas de la calificación crediticia, una depreciación abrupta del peso y un desanclaje de las expectativas de inflación, forzando al banco central a detener los recortes de tasas y arriesgando una recesión (El Colombiano, 2025).

La tarea fundamental será monitorear de cerca los indicadores que anticipen la dirección que tomará el país. Esto incluye el seguimiento riguroso de los anuncios de política fiscal, el recaudo tributario mensual, los resultados de las subastas de TES y las comunicaciones tanto del Banco de la República como de las agencias calificadoras. La resolución de la tensión actual entre la política monetaria y fiscal no solo definirá el rumbo económico de Colombia en 2025 y 2026, sino que también sentará las bases para su sostenibilidad y capacidad de crecimiento en el largo plazo.

Tabla 1

Indicadores Macroeconómicos Clave de Colombia (2019-2025p)

| Indicador | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 (p) | 2025 (p) |

| Crecimiento del PIB (% real) | 3.6% | -6.8% | 10.7% | 7.3% | 0.6% | 1.7% | 2.6% |

| Inflación Anual | 3.8% | 1.6% | 5.6% | 9.3% | 9.3% | 5.2% | 4.7% |

| Tasa de Intervención (fin de periodo) | 4.25% | 1.75% | 3.00% | 12.75% | 9.75% | 9.50% | 8.25% |

| Déficit Fiscal del GNC (% del PIB) | -2.5% | -7.8% | -7.1% | -5.3% | -4.3% | -5.6% | -7.1% |

| Deuda Bruta del GNC (% del PIB) | 50.2% | 64.7% | 63.8% | 57.2% | 58.6% | 60.0% | 63.3% |

Nota. Elaboración propia con datos de Ministerio de Hacienda y Crédito Público (2019, 2020, 2021, 2022, 2023, 2024), Banco de la República (2025), Contraloría General de la República (2022, 2023), y Bancolombia (2025).1 Las cifras para 2024 y 2025 son proyecciones.

Referencias

ANIF. (2025). Comentarios económicos del día. https://www.anif.com.co/comentarios-economicos-del-dia/ 3

Banco de la República. (2025). Informe de Política Monetaria: Abril 2025. https://www.banrep.gov.co/es/publicaciones-investigaciones/informe-politica-monetaria/abril-2025 3

Banco de la República. (2025). Tasa de interés de intervención. https://www.banrep.gov.co/es/banrep-educa/econo-cimientos/tasa-interes-intervencion 3

Bancolombia. (2025). Perspectivas económicas 2025. Investigaciones Económicas. https://www.bancolombia.com/empresas/capital-inteligente/actualidad-economica-sectorial/perspectivas-economicas-2025 2

BBVA Research. (2023, febrero). Perspectivas de la economía colombiana 2023-2024. https://www.bbvaresearch.com/wp-content/uploads/2023/02/Perspectivas-macro-Colombia-2023.pdf

BBVA Research. (2025, abril). BanRep redujo en 25pb su tasa de política, por unanimidad, hasta el 9,25%. https://www.bbvaresearch.com/publicaciones/colombia-banrep-redujo-en-25pb-su-tasa-de-politica-por-unanimidad-hasta-el-925/ 1

BBVA Research. (2025, junio). Situación Colombia. https://www.bbvaresearch.com/publicaciones/situacion-colombia-junio-2025/ 2

Contraloría General de la República. (2022). Informe sobre Situación de la Deuda Pública 2021. https://www.camara.gov.co/sites/default/files/2022-10/INFORME%20SITUACION%20DEUDA%20PUBLICA%202021%20CONTRALORIA.pdf

Contraloría General de la República. (2023). Informe sobre la Situación de la Deuda Pública 2023. https://carlosarturorodriguezvera.com.co/wp-content/uploads/2024/08/Situacion-de-la-Deuda-Publica-2023_CGR.pdf

Corficolombiana. (2022). Déficit fiscal 2021 y 2022: Crecimiento al rescate. https://investigaciones.corficolombiana.com/documents/38211/0/Deficit%20fiscal%202021%20y%202022%20crecimiento%20al%20rescate%20v2.pdf/d48a63bd-382a-c11a-ff9b-9b973a35e426

Corficolombiana. (2023). TES cedieron terreno. https://investigaciones.corfi.com/macroeconomia-y-mercados/informe-renta-fija/tes-cedieron-terreno/informe_1295605

Corficolombiana. (2025). Una pendiente más empinada para los TES. https://investigaciones.corfi.com/macroeconomia-y-mercados/informe-semanal/una-pendiente-mas-empinada-para-los-tes/informe_1466921

EAFIT. (2023). Análisis de la relación entre variables macroeconómicas y la rentabilidad de los TES en Colombia. https://repository.eafit.edu.co/items/14b4b62f-7da2-4ec2-9385-06ec9d08981f

El Colombiano. (2025, 22 de junio). Deuda pública por las nubes: cada minuto de 2025 le costará a Colombia $371 millones. https://www.elcolombiano.com/negocios/colombia-rompe-record-deuda-externa-sube-63-pib-EM27817399

El País. (2025, 31 de marzo). El Banco de la República mantiene inalteradas las tasas de interés en Colombia. https://elpais.com/america-colombia/2025-03-31/el-banco-de-la-republica-mantiene-inalteradas-las-tasas-de-interes-en-colombia.html

Fedesarrollo. (2025, febrero). Tendencia Económica No. 256: El problema fiscal de Colombia. https://www.repository.fedesarrollo.org.co/bitstream/handle/11445/4739/TE_No_256_2025_En_l%C3%ADnea.pdf?sequence=1

FMI. (2025, abril). World Economic Outlook. https://investigaciones.corfi.com/macroeconomia-y-mercados/informe-diario/fmi-proyecta-desaceleracion-del-crecimiento-global-en-2025/informe_1637419

Infobae. (2025, 3 de julio). Se disparó el déficit fiscal de Colombia: supera los niveles de la pandemia y preocupa al Gobierno. https://www.infobae.com/colombia/2025/07/03/deficit-fiscal-de-colombia-supera-los-niveles-de-la-pandemia-y-preocupa-al-gobierno-gasto-publico-alcanza-maximos-historicos/

Infobae. (2025, 16 de julio). Informe confirma los problemas de dinero que le está dejando el Gobierno Petro a Colombia a causa del gasto sin control. https://www.infobae.com/colombia/2025/07/16/informe-confirma-los-problemas-de-dinero-que-le-esta-dejando-el-gobierno-petro-a-colombia-a-causa-del-gasto-sin-control/

Investing.com. (2025). Rentabilidad del bono Colombia 10 años. https://es.investing.com/rates-bonds/colombia-10-year-bond-yield-historical-data

Ministerio de Hacienda y Crédito Público. (2019). Informe Cumplimiento Regla Fiscal 2019. https://www.camara.gov.co/sites/default/files/2020-07/Informe%20de%20Cumplimiento%20de%20la%20Regla%20Fiscal%202019.pdf

Ministerio de Hacienda y Crédito Público. (2020). Cierre fiscal 2019. https://www.minhacienda.gov.co/documents/d/portal/cierre-fiscal-4t-2019-gnc?download=true

Ministerio de Hacienda y Crédito Público. (2021). Cierre fiscal 2020 y actualización Plan Financiero 2021. https://www.minhacienda.gov.co/documents/d/portal/2021-03-04-rueda-de-prensa-cierre-2020-y-pf-2021-v4?download=true

Ministerio de Hacienda y Crédito Público. (2023). Informe de Cumplimiento de la Regla Fiscal 2022. https://www.minhacienda.gov.co/documents/d/portal/informe-regla-fiscal-2022-v2?download=true

Ministerio de Hacienda y Crédito Público. (2024). Informe de Cumplimiento de la Regla Fiscal 2023. https://www.minhacienda.gov.co/documents/d/portal/informe-regla-fiscal-2023?download=true

Ministerio de Hacienda y Crédito Público. (2024). Marco Fiscal de Mediano Plazo 2024. https://www.minhacienda.gov.co/documents/d/portal/2-mfmp-14-de-junio-?download=true

SciELO. (2005). Movimientos de la curva de rendimientos de TES tasa fija en Colombia. http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0121-50512005000200008

Trading Economics. (2025). Colombia Interest Rate. https://es.tradingeconomics.com/colombia/interest-rate

Valora Analitik. (2025, 22 de julio). Déficit fiscal colombiano vuelve a marcar cifra récord a mayo. https://www.valoraanalitik.com/deficit-fiscal-colombiano-vuelve-a-marcar-cifra-record-a-mayo/