I. Contexto

El 29 de enero de 2026, la Junta Directiva del Banco de la República tomó una decisión histórica: romper la pausa de política monetaria que había mantenido desde mayo de 2025, incrementando la tasa de intervención en 100 puntos básicos (pb), desde 9.25% a 10.25%. Esta decisión, adoptada por mayoría con una votación dividida (4 a favor, 3 en contra), marca el fin del ciclo bajista de tasas iniciado en julio de 2023 e inaugura una nueva fase de endurecimiento monetario en respuesta a inflación persistente (5.1% en diciembre 2025) y desanclaje significativo de expectativas de inflación para 2026 (proyectadas en 6.4% por analistas).

Para las economías del Eje Cafetero como Armenia, esta decisión representa un punto de inflexión crítico. El aumento de tasas se transmitirá inmediatamente hacia sectores vulnerables como construcción, comercio minorista e industria, comprimiendo crédito e inversión privada. Sin embargo, coexisten oportunidades derivadas de: (i) precios de café aún elevados en 2026 antes de normalización, (ii) alivio de costos de insumos (energía -7%), y (iii) potencial para inversión pública contracíclica que compense debilidad del sector privado.

El presente análisis examina los fundamentos de la decisión de enero 2026, sus mecanismos de transmisión hacia economías locales, y concluye con un apartado de implicaciones estratégicas para el Eje Cafetero y recomendaciones de política municipal para maximizar oportunidades y mitigar vulnerabilidades.

II. Metodología

Este análisis combina tres metodologías complementarias. Primero, fundamenta la decisión del Banco de la República (aumento 100pb enero 2026) en evidencia macroeconómica: inflación 5.1%, desanclaje de expectativas 160pb, persistencia de inflación básica 4.8%. Segundo, aplica análisis de transmisión de política monetaria mediante canal de crédito mostrando impactos diferenciados por geografía. Tercero, utiliza datos territoriales específicos de Armenia 2025-T4 del DANE y Observatorio Económico para demostrar empíricamente cómo ciudades medianas tercerizadas enfrentan ciclos contractivos más abruptamente que metrópolis. Cierra con análisis crítico constructivo reconociendo validez técnica mientras cuestiona costos distributivos territoriales.

III. El Ciclo Largo De Política Monetaria (2022-2026)

3.1 Fases del Ciclo Monetario

La política monetaria colombiana ha atravesado un ciclo sin precedentes en los últimos cuatro años, caracterizado por tres fases claramente identificables:

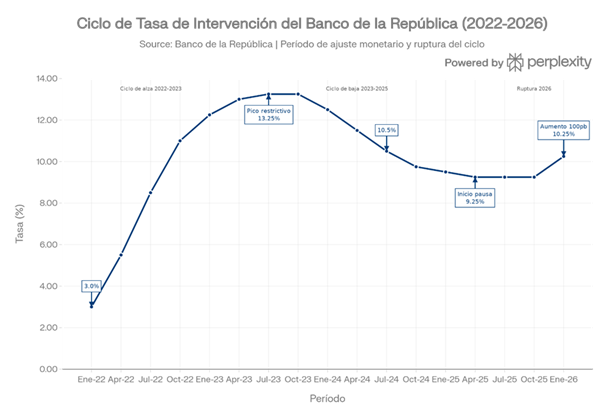

- Fase 1: Endurecimiento agresivo (Enero 2022 – Junio 2023)

Iniciada con una tasa de 1.75% en enero de 2022, la Junta Directiva ejecutó ocho incrementos consecutivos llevando la tasa de intervención a su máximo histórico de 13.25% en junio de 2023. Este ciclo de 1,150 puntos básicos de aumento fue impulsado por choques inflacionarios simultáneos: demanda post-pandémica, disrupciones en cadenas de suministro global, volatilidad de precios de energía (conflicto ruso-ucraniano), y presiones salariales derivadas de inflación expectacional elevada.

- Fase 2: Desinflación gradual y descensos sucesivos (Julio 2023 – Mayo 2025)

Iniciado en julio de 2023, el Banco ejecutó 11 recortes acumulados de 400 pb, reduciendo la tasa de intervención desde el máximo de 13.25% hasta 9.25% en mayo de 2025. Este período reflejó progresiva normalización de choques de oferta, desaceleración de demanda interna, y convergencia inicial de inflación hacia la meta de 3%. La conducción fue gradual, con pausas ocasionales para evaluar persistencia de presiones inflacionarias.

- Fase 3: Pausa y reversión (Mayo – Diciembre 2025 y Enero 2026)

En mayo de 2025, la Junta decidió pausar los descensos, manteniéndose en 9.25% durante ocho meses consecutivos (mayo a diciembre de 2025), señalando cautela respecto a dos fenómenos: (i) estancamiento de la inflación básica en 4.8%, y (ii) repunte significativo de expectativas de inflación a 12 meses (de 4.3% en julio a 5.9% en diciembre 2025). Tras evaluar este contexto, la Junta decidió en enero de 2026 invertir la postura, incrementando tasas en 100 pb, inaugurando una nueva fase de endurecimiento.

Nota: Tasa de intervención del Banco de la República: Ciclo completo de política monetaria 2022-2026, mostrando la fase restrictiva (enero 2022-junio 2023), descenso gradual (julio 2023-mayo 2025), pausa (mayo-diciembre 2025) e incremento de enero 2026.

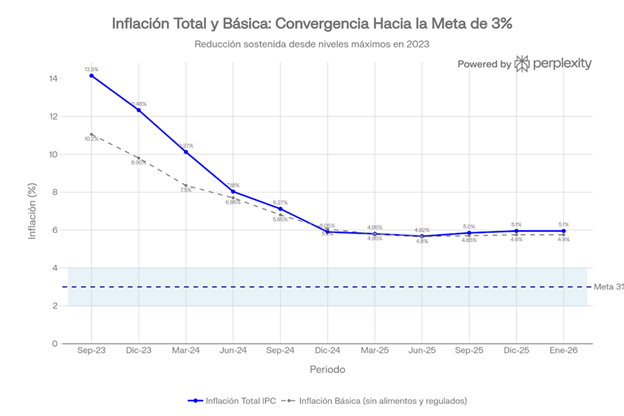

3.2 Inflación Actual y Distancia a la Meta

A diciembre de 2025, la inflación total anual en Colombia se ubicó en 5.1%, representando una cifra 2.1 puntos porcentuales por encima de la meta constitucional de 3% del Banco de la República. Esta brecha persiste a pesar de 400 pb de descensos de tasas desde el máximo, indicando que la convergencia inflacionaria ha sido más lenta y compleja de lo anticipado originalmente.

La inflación básica (excluyendo alimentos y regulados) se estabilizó en 4.8%, después de caer desde 10.2% en septiembre de 2023. Este estancamiento de la inflación núcleo durante seis meses consecutivos fue el indicador crítico que motivó la reversión de política en enero de 2026: mientras que choques temporales de alimentos y energía mostraban convergencia, el núcleo persistente de precios reflejaba inercia salarial en servicios y falta de flexibilidad de márgenes empresariales.

Los rubros más problemáticos continuaban siendo:

- Educación: 7.56% anual (particularmente relevante para ciudades como Armenia con sector educativo dinámico)

- Restaurantes y Hoteles: 7.44% anual (impactando directamente turismo del Eje Cafetero)

- Transporte: 5.25% anual (presionando costos logísticos y de comercio)

Nota: Evolución de la inflación total y básica desde septiembre 2023 a enero 2026, evidenciando convergencia gradual hacia la meta de 3% del Banco de la República, pero con permanencia de brecha de 2.1pp que justifica postura restrictiva.

IV. Fundamentos De La Decisión De Enero 2026

4.1 Desanclaje de Expectativas de la Inflación

El cambio más dramático en el contexto macroeconómico entre diciembre de 2025 y enero de 2026 fue el desanclaje significativo de las expectativas de inflación de los analistas económicos. En la Encuesta Mensual de Expectativas (EME) de diciembre 2025, la mediana de pronósticos para inflación a 12 meses saltó de 4.3% en octubre a 5.9% en diciembre, un aumento de 160 pb en dos meses.

Para el Banco de la República, este desanclaje representa una amenaza crítica a la credibilidad del régimen de inflación objetivo que había consolidado durante 20 años. Si los agentes económicos pierden confianza en que el Banco eventualmente logrará convergencia a 3%, entonces ajustarán sus decisiones salariales, de precios y de inversión basándose en expectativas más altas, auto-perpetuando la inercia inflacionaria.

La justificación formal de la Junta fue: “La reversión de la trayectoria descendente de la inflación básica y el repunte significativo en las expectativas de inflación requieren un ajuste en la postura de la política monetaria para fortalecer el anclaje de expectativas.”

4.2 Persistencia de Inflación Básica: Falta de Momentum Desinflacionario

Mientras que la inflación total converge hacia la meta cuando choques temporales se disipan (alimentos y energía), la inflación básica captura presiones más estructurales y persistentes. A diciembre 2025, la inflación núcleo en 4.8% evidenciaba que:

- Presiones salariales son robustas: Salario mínimo creció 10.8% en 2025, y negociaciones sectoriales en curso están generando aumentos similares, transladadándose a precios de servicios intensivos en mano de obra.

- Márgenes empresariales demuestran rigidez: Las empresas no están comprimiendo márgenes; en cambio, están trasladando completamente shocks de costos a precios, reflejando falta de competencia o limitaciones de demanda que les permitan absorber costos sin perder volumen.

- Mecanismos de indexación están activos: Contratos laborales, arrendamientos comerciales y servicios están indexados a IPC del período anterior, creando “efecto rezago” donde inflación pasada genera inflación futura.

Nota: Matriz de riesgos que fundamentó la decisión del Banco de la República en enero 2026: balance mixto entre presiones inflacionarias al alza (indexación salarial, choques climáticos) y factores desinflacionarios (demanda débil, corrección de precios de materias primas).

V. Balance de Riesgos: Predominancia de Factores al Alza

La Junta Directiva evaluó un balance de riesgos mixto, pero con sesgo alcista (pro-inflacionario):

Riesgos al alza (presiones inflacionarias):

- Repunte de expectativas (ya ocurrido en diciembre 2025)

- Indexación salarial persistente (salarios nominales creciendo 10%+ vs. inflación 5.1%)

- Choques climáticos potenciales (El Niño aumentaría precios de alimentos hasta +1pp)

- Volatilidad de precios energéticos (petróleo podría repuntar a USD 90-95/barril)

Riesgos a la baja (presiones desinflacionarias):

- Desaceleración de demanda interna (consumo privado a 1.5% anual, mitad de prepandemia)

- Apreciación cambiaria (COP se fortaleció -8% vs. USD)

- Corrección de materias primas (alimentos FAO -14% interanual)

- Relajación monetaria externa en 2026 (Fed iniciará recortes de tasas)

La evaluación de la Junta fue que, mientras ambos lados estaban presentes, el predominio de riesgos al alza—particularmente el ya realizado desanclaje de expectativas—justificaba cambiar de postura antes de que la desinflación se viera completamente interrumpida.

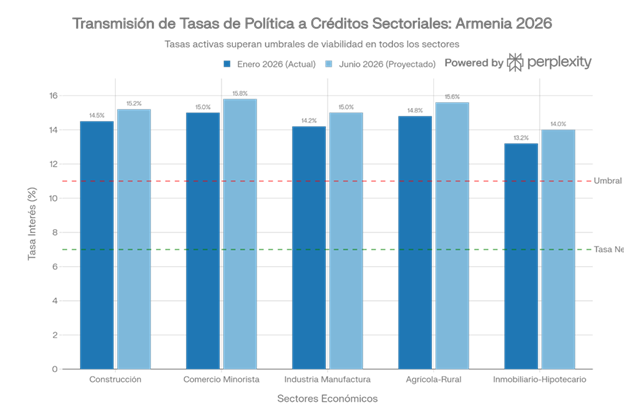

VI. Mecanismos De Transmisión Hacia Economías Municipales Como Armenia

- El Canal del Crédito y Transmisión Asimétrica

Cuando el Banco de la República incrementa su tasa de intervención, esta acción se transmite hacia el sector real a través del “canal del crédito”: bancos enfrentan mayores costos de fondeo, lo que los lleva a aumentar tasas activas (de colocación) en sus productos de crédito. Sin embargo, esta transmisión es heterogénea según plazo y tipo de crédito:

- Crédito de corto plazo (tarjetas de crédito, comercial): Transmisión casi inmediata (1-2 semanas) y completa.

- Crédito de mediano plazo (consumo, pequeño comercio): Transmisión en 3-6 semanas con cierta moderación.

- Crédito de largo plazo (hipotecario, rural): Transmisión con rezago de 2-3 meses debido a renegociaciones de portafolio.

- Sector real (inversión, empleo, producción): Efecto visible en 6-14 meses conforme empresas y hogares adaptan decisiones.

Para municipios del Eje Cafetero como Armenia, esta cadena es crítica porque: (i) la economía es altamente dependiente de crédito para inversión en construcción, comercio e industria, y (ii) el sector agrícola depende de crédito rural estacional.

VII. Transmisión Diferenciada por Sector Económico

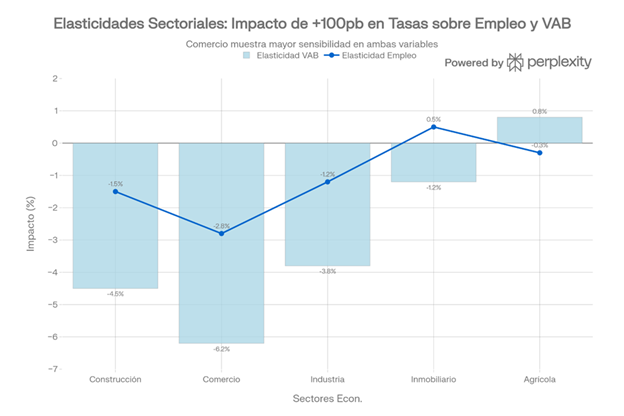

Los efectos del aumento de tasas no impactan uniformemente a todos los sectores. Estudios de transmisión muestran elasticidades heterogéneas:

- Construcción e inversión inmobiliaria: Sector más vulnerable. Para cada 100 pb de aumento en tasas hipotecarias, las iniciaciones de vivienda caen aproximadamente 0.5 pp en los nueve meses siguientes. Con el aumento de tasa de intervención de enero 2026 (100 pb), más incrementos potenciales en 2026, la contratación de nuevas viviendas podría caer 1-2 pp durante 2026. En Armenia, donde construcción genera 9,200 empleos (10% del total), este efecto es material.

- Comercio minorista: Vulnerabilidad elevada mediante demanda de consumo. Incrementos cumulativos de tasas comprimieren ingresos reales de hogares al servicio de deuda de consumo aumenta. Los estudios estiman que incrementos de tasas de 11.5 pb cumulativos reducen ventas reales de comercio minorista en hasta 19.4 pp en horizonte de 2-3 años. Armenia, donde comercio es 25% del empleo local, es vulnerable.

- Industria manufacturera: Sufre por dos canales: encarecimiento de crédito para inversión CAPEX, y caída de demanda de insumos por desaceleración en otros sectores. Elasticidad estimada: caída de 3-5 pp en producción real ante aumentos cumulativos de tasas de 11.5 pb.

- Sector agrícola: Impacto matizado. Enfrenta tasas de crédito rural en rango DTF + 9-11% (equivalente a 15-17% bajo tasas restrictivas), comprimiendo viabilidad de inversión. Sin embargo, se beneficia de alivio de costos de insumos (energía -7%, fertilizantes asociados a petróleo -5-7%), creando oportunidad de mejora de márgenes para inversión tecnológica durante 2026.

Notas: Elasticidades sectoriales estimadas: impacto de un incremento de 100 puntos básicos en tasas de intervención sobre empleo y valor agregado bruto por sector económico de Armenia, mostrando heterogeneidad de respuestas.

VIII. El Eje Cafetero en Contexto de Tasas Restrictivas: Dinámicas Específicas y Oportunidades

Importancia Estratégica del Eje Cafetero en Economía Nacional

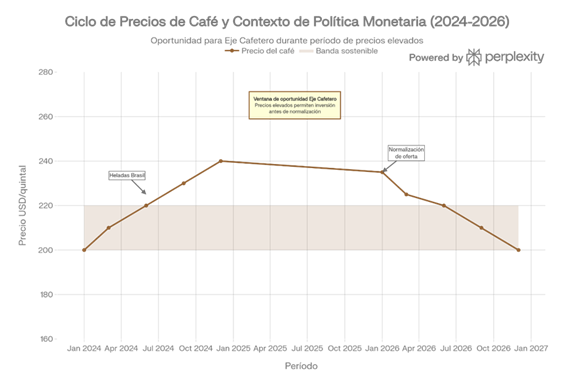

El Eje Cafetero (Quindío, Risaralda, Caldas y norte del Valle del Cauca) representa aproximadamente 36% de la producción cafetera de Colombia y juega papel relevante en las exportaciones nacionales. En 2024-2025, la región experimentó un escenario favorable caracterizado por:

- Oferta global de café reducida: Brasil, primer productor mundial (35% de producción global), enfrentó daño por heladas invernales que redujeron producción estimada entre 25-30% en algunos municipios, limitando oferta global.

- Precios internacionales sostenidos en niveles altos: Café arábiga en bolsas de futuros mantuvo precios en rango USD 220-250 por quintal durante 2025, niveles 40-50% superiores a promedio prepandemia (USD 150-180).

- Ciclo favorable de costos de insumos: Caída de precios de energía (-7% estimado para 2025-2026) y fertilizantes (derivados de petróleo) alivió estructura de costos agrícolas.

Nota: Ciclo de precios de café (USD/quintal) y contexto de política monetaria: ventana de oportunidad para productores del Eje Cafetero en 2025-2026 con precios aún elevados antes de normalización, simultáneamente con aumento de tasas de intervención.

Sin embargo, esta “ventana de oportunidad” tiene plazo limitado: las proyecciones indican normalización de oferta brasileña durante 2026-2027, lo cual presionaría precios hacia USD 180-210 por quintal en el transcurso de 2026 (desde actuales USD 235-240 en enero 2026). Para productores del Eje Cafetero, esto significa que el período 2025-mid-2026 representa una oportunidad crítica para:

Capitalizar márgenes brutos elevados antes de normalización de precios.

- Invertir en tecnificación y mejora de productividad aprovechando disponibilidad de financiamiento a tasas aún moderadas (enero 2026).

- Diversificar ingresos mediante agregación de valor (procesamiento, comercialización).

- Invertir en tecnificación y mejora de productividad aprovechando disponibilidad de financiamiento a tasas aún moderadas (enero 2026).

- Diversificar ingresos mediante agregación de valor (procesamiento, comercialización).

XI. Armenia como Nodo del Eje Cafetero: Estructura Económica

La estructura del mercado laboral de Armenia (2025) refleja esta dinámica:

- Distribución de empleo:

- Comercio, transporte, alojamiento: 23,500 personas (25%)

- Construcción: 9,200 personas (10%)

- Servicios educativos y salud: 7,800 personas (8%)

- Manufactura: 6,900 personas (7%)

- Agricultura: 2,500 personas (3%)

- Otros servicios: 43,100 personas (47%)

Total empleo formal: ~93,000 personas

Informalidad: 43.9% (mejor que nacional 55.7% pero concentrada en servicios de baja productividad).

Indicadores económicos:

- Desempleo total: 10% (3ª ciudad del eje cafetero)

- Desempleo juvenil (15-28 años): 17.1% (brecha de 0.8pp vs. 2024)

- VAB proyectado 2025: 3.0% (supera nacional 2.4%)

Esta estructura permite observar una economía terciarizada y vulnerable a ciclos de tasas de interés, donde servicios, comercio y construcción generan la mayoría del empleo, pero enfrentan demanda cíclica sensible a crédito de consumo y tasas de inversionistas.

11.1 Impacto de Inflación de Servicios en Armenia: Educación, Turismo, Transporte

La inflación de servicios intensivos en mano de obra (educación 7.56%, restaurantes 7.44%, transporte 5.25%) golpea directamente a una economía como la de Armenia donde estos sectores son dinámicos:

Educación (7.56% de inflación):

- Armenia alberga universidades de cobertura regional (Universidad del Quindío, privadas) y un portafolio de instituciones educativas en todos los niveles.

- Indexación de salarios docentes (10.8% en salario mínimo 2025) se traslada directamente a matrícula y aranceles.

- Hogares armenios enfrentan compresión real de ingresos al mantener presupuesto de educación en contexto inflacionario.

- Riesgo: Contracción de acceso a educación superior para población vulnerable, ampliando brecha de productividad e inmovilidad social.

Restaurantes, hoteles y turismo (7.44% de inflación):

- El turismo de café es motor central de empleo en Armenia; 2,105 personas registradas en alojamiento en últimas mediciones municipales, más 1,800+ en gastronomía.

- Inflación de servicios (agua, energía, alimentos, salarios) comprime márgenes de establecimientos de hospedaje y gastronomía, que operan típicamente con márgenes de 10-15%.

- Riesgo: Reducción de inversión en modernización, contención de empleo, migración de actividades hacia informalidad, pérdida de competitividad frente a destinos alternativos.

Transporte (5.25% de inflación):

- Armenia es nodo logístico regional; transporte de carga y pasajeros son componentes críticos de costo operativo para comercio y manufactura local.

- Indexación de salarios a conductores (10.8%+ en 2025) y presión de precios de combustibles genera inflación de servicios de transporte.

- Riesgo: Compresión de márgenes de transportistas (especialmente pymes de transporte local), reducción de inversión en flota moderna, caída de calidad de servicios.

11.2 Oportunidades: Ventana de Alivio de Costos de Insumos (2025-Mid-2026)

El Banco Mundial proyecta caída de precios de energía (-7% en 2025-2026) y metales (-5% en 2026) que genera una ventana específica y temporal de oportunidad para sectores productivos del Eje Cafetero:

Para sector agrícola-cafetero:

- Costos de riego (energía eléctrica principal componente) caerían 7%, mejorando margen neto en 0.5-1.5 pp si se captura la reducción.

- Costos de fertilizantes derivados del petróleo caerían 5-7%.

- Estrategia recomendada: Negociar contratos de energía de largo plazo (2027-2028) durante 2026 para cristalizar alivio proyectado antes de potencial normalización.

- Estrategia recomendada: Invertir márgenes adicionales en tecnificación (riego eficiente, drenaje, sistemas de poscosecha, reducción de mermas) que mejore productividad durante 2026 cuando tasas de crédito aún son accesibles comparadas a proyecciones para 2027.

Para construcción y manufactura:

- Costos de acero y cemento (derivados de precios de metales) caerían 5-9%.

- Estrategia recomendada: Renegociar contratos de suministro durante 2026 para capturar alivio de costos antes de potencial repunte.

- Estrategia recomendada: Adelantar proyectos de modernización de equipos y automatización que tengan payback clear de 2-3 años, justificando inversión antes de que tasas de crédito se estabilicen en niveles más restrictivos permanentemente.

11.3 Implicaciones Para Armenia Y Eje Cafetero: Síntesis Estratégica

Escenario Laboral Proyectado 2026-2027

Bajo escenarios base de tasas de intervención del Banco de la República, se proyecta para Armenia:

Escenario 2026 (tasas en rango 10.25%-11.25%):

- Tasa de desempleo: 11.8%-12.5% (aumento de 0.2-0.9pp vs. actual 11.6%)

- Desempleo juvenil: 20.5%-21.5% (aumento de 0.6-1.6pp)

- Informalidad: 44.5%-45.5% (aumento progresivo por contracción de empleo formal)

- Riesgo: Sin inversión pública contracíclica, desempleo podría alcanzar 13%+

Escenario 2027 (si tasas descienden a 9.5-10% en H2 2026):

- Recuperación de empleo con rezago de 6-8 meses

- Tasa de desempleo potencial: 10.5%-11.0% (mejora progresiva)

- Reactivación de construcción e inversión privada

- Multiplicadores positivos sobre comercio, transporte, servicios

Factor crítico: La trayectoria de empleo en 2026-2027 depende menos de decisiones del Banco de la República y más de políticas municipales de inversión pública contracíclica que Armenia pueda ejecutar durante la ventana restrictiva de tasas.

Inversión Pública Contracíclica como Amortiguador Central

La Secretaría de Hacienda de Armenia registra recaudo sólido de ingresos tributarios municipales (ICA, PREDIAL, derechos y tasas), reflejando base económica activa y diversificada. Esta solidez fiscal proporciona espacio para inversión pública contracíclica durante 2026 cuando el sector privado enfrenta ciclo de contracción crediticia.

Recomendaciones operacionales:

Infraestructura social y urbana:

- Aceleración de obras de renovación urbana (parques, plazas, espacio público) con impacto directo en empleo de construcción y servicios (transporte, alojamiento para trabajadores).

- Programas de saneamiento de agua potable en zonas periféricas, generando multiplicadores en construcción y servicios complementarios.

- Inversión en movilidad urbana (corredores, ciclovías) que genere demanda sostenida de ingeniería, construcción y servicios.

Capital humano:

- Expansión de programas de formación técnica y digital (alianza con SENA) para mejorar empleabilidad de jóvenes (población con desempleo de 19.9%, brecha crítica).

- Subsidios a matrícula para educación superior destinados a población vulnerable, manteniendo acceso a educación en contexto de inflación de servicios educativos (7.56%).

- Programas de emprendimiento digital y e-commerce para población desempleada.

Apoyo selectivo a sectores clave:

- Subsidios a nómina selectivos (jóvenes, mujeres, desempleados de larga duración) durante ventana de 2026.

- Líneas de crédito con tasa preferencial para pymes en turismo, gastronomía y servicios, facilitando capitalización sin recurrir a crédito comercial a tasas altas.

- Incentivos tributarios temporales (exoneraciones en ICA, PREDIAL) para construcción de vivienda VIS e infraestructura hotelera.

XII. Posicionamiento de Armenia como Destino de Inversión Extranjera

Un factor diferenciador para el Eje Cafetero, y particularmente Armenia, es la atracción de inversión extranjera en vivienda residencial, comercio inmobiliario y servicios para población extranjera. El Observatorio Económico registra que 25% de compras de vivienda nueva de colombianos no residentes se concentran en Quindío, posicionándolo como el primer destino para inversores extranjeros atraídos por clima templado, biodiversidad, costo de vida competitivo, y estabilidad relativa.

Con tasas de intervención más altas en Colombia en 2026 y contexto de normalización monetaria gradual global, existe oportunidad para que Armenia se posicione agresivamente como destino preferido de inversión extranjera:

Acciones estratégicas:

- Facilitación de permisos y tramitología simplificada para proyectos residenciales premium dirigidos a inversionistas extranjeros.

- Promoción internacional activa de Armenia como destino de retiro para pensionados y nómadas digitales, aprovechando marketing de “ciudad cafetera, clima templado, costo de vida 30-40% inferior a Bogotá”.

- Alianzas público-privadas para infraestructura hotelera de lujo, centros de convenciones, y servicios especializados (bienestar, gastronomía de alta cocina).

- Simplificación de tramitología de visa para residencia de inversionistas extranjeros.

Multiplicadores esperados: Inversión extranjera en vivienda genera empleo local en: construcción, servicios profesionales (abogados, contadores), mantenimiento y servicios de lujo (cuidado de propiedades, gestión de alquileres), generando empleos de mayor productividad y remuneración que promedio local.

XIII. Recomendaciones de Política Municipal para Enfrentar Ciclo Restrictivo de Tasas

Prioridades Inmediatas (Q1-Q2 2026)

Formulación de plan de inversión pública contracíclica cuantificando necesidades de infraestructura prioritaria (agua, saneamiento, movilidad urbana) y programando ejecución en 2026 cuando sector privado contrae.

Facilitar acceso a crédito preferencial para pymes mediante esquemas de cofinanciamiento municipal (subsidio de tasa de 2-3pp) dirigidos a sectores turísticos, gastronómicos y de servicios profesionales.

Evaluación de portafolio de incentivos tributarios municipales para direccionar hacia construcción VIS, inversión en tecnificación agrícola, e inversión extranjera en vivienda premium.

Coordinación con Federación Nacional de Cafeteros para expandir líneas de crédito blando (FNG, Fomipyme) de inversión agrícola durante Q1-Q2 2026 antes de aumento adicional de tasas.

Mediano Plazo (H2 2026 – 2027)

Evaluación de resultados de inversión pública 2026 para estimar multiplicadores efectivos y ajustar en 2027.

Preparación de portafolio de inversión privada con ejecución acelerada en 2027 (renovación urbana, hotelería, vivienda) que pueda aprovechar eventual descenso de tasas a partir de H2 2026.

Consolidación de posicionamiento de Armenia como destino de inversión extranjera mediante resultados visibles en 2026-2027.

Fortalecimiento de institucionalidad de Observatorio Económico para monitoreo de transmisión de tasas de intervención en economía local y orientación de política municipal.

Conclusiones

- La decisión de enero de 2026 del Banco de la República de incrementar la tasa de intervención en 100 pb, llevándola de 9.25% a 10.25%, representa un punto de inflexión crítico en el ciclo de política monetaria colombiana. Motivada por persistencia de inflación (5.1% en diciembre 2025, 2.1pp por encima de meta) y desanclaje significativo de expectativas de inflación (que saltaron a 5.9% en diciembre 2025 desde 4.3% en octubre), la decisión es fundamentada y se justifica por balance de riesgos mixto, pero con sesgo inflacionario.

- Para economías municipales del Eje Cafetero como Armenia, esta decisión implica un ciclo contractivo de tasas durante 2026 que comprimirá crédito en construcción, comercio e industria, generando presión sobre empleo (especialmente juvenil). Sin embargo, esta vulnerabilidad coexiste con oportunidades estratégicas derivadas de: (i) ventana de precios de café aún elevados antes de normalización, (ii) alivio de costos de insumos, y (iii) atracción renovada de inversión extranjera en contexto de tasas restrictivas locales.

- La recomendación estratégica central es que la Alcaldía de Armenia ejecute una política pública integrada caracterizada por:

- Inversión pública contracíclica que genere empleo directo e indirecto mientras sectores privados contraen inversión.

- Capitalización activa de ventanas de oportunidad (alivio de costos, precios de café, inversión extranjera) mediante políticas sectoriales calibradas que faciliten tecnificación y modernización del aparato productivo.

- Comunicación estratégica y política que refuerce anclaje de expectativas de inflación local de agentes económicos, coordinando narrativa con señales de política monetaria nacional.

- Fortalecimiento institucional del Observatorio Económico para monitoreo en tiempo real de transmisión de política monetaria en economía local y asesoría continua a administración municipal.

- Esta estrategia integrada permitiría a Armenia transitar el ciclo de tasas restrictivas de 2026 con menor fricción, evitando desaceleración excesiva de empleo, posicionando la ciudad para reactivación acelerada cuando condiciones monetarias se normalicen a partir de H2 2026 y durante 2027.

Referencias

Asobancaria. (2023, marzo 27). Edición 1370: Transmisión de la política monetaria en Colombia.

https://www.asobancaria.com/2023/03/27/edicion-1370-transmision-de-la-politica-monetaria-en-colombia/

Banco de la República. (2025, julio 14). Encuesta mensual de expectativas de analistas – julio 2025.

https://www.banrep.gov.co/es/estadisticas-economicas/encuesta-mensual-expectativas-analistas

Banco de la República. (2025, julio 31). La Junta Directiva del Banco de la República decidió por mayoría mantener inalterada la tasa de interés de política monetaria en 9,25% [Comunicado de Junta Directiva].

https://www.banrep.gov.co/es/noticias/junta-directiva-julio-2025

Banco de la República. (2026, enero 29). La Junta Directiva del Banco de la República decidió incrementar la tasa de intervención de política monetaria en 100 puntos básicos [Comunicado de Junta Directiva].

https://www.banrep.gov.co/es/noticias/junta-directiva-enero-2026

BBVA Research. (2026, enero 29). BanRep incrementa tasa de política en 100 puntos básicos a 10,25% en enero de 2026 [Análisis económico].

https://www.bbvaresearch.com/publicaciones/colombia-banrep-incrementa-tasa-de-politica-en-100-puntos-basicos-a-1025-en-enero/

Corficolombiana. (2023). ¿Cuál es el efecto sectorial de las tasas de interés altas? Análisis de transmisión de política monetaria.

https://investigaciones.corfi.com/documents/38211/0/20231120%20vf.pdf

Departamento Administrativo Nacional de Estadística. (2025, julio 8). Comunicado de prensa: Índice de precios al consumidor (IPC), junio de 2025.

https://www.dane.gov.co/files/investigaciones/boletines/ipc/cp_ipc_jun2025.pdf

Diario del Sur. (2026, enero 31). Banco de la República sube tasa de interés a 10,25% y explica los factores que motivaron la decisión.

https://www.diariodelsur.com.co/banco-de-la-republica-sube-tasa-de-interes-a-1025-y-explica-los-factores-que-motivaron-la-decisi

El Colombiano. (2026, enero 29). Tasa de interés del Banrep volvió a niveles de hace 15 años.

https://www.elcolombiano.com/negocios/tasa-interes-banco-republica-2026-impacto-bolsillo-colombianos-NF33057138

El Heraldo. (2026, febrero 1). Los ecos de la decisión del Banco de la República de elevar la tasa de interés.

https://www.elheraldo.co/economia/2026/02/01/los-ecos-de-la-decision-del-banco-de-la-republica-de-elevar-la-tasa-de-interes/

El País. (2026, enero 30). El Banco de la República rompe la tregua y sube los tipos de interés al 10,25%.

https://elpais.com/america-colombia/2026-01-30/el-banco-de-la-republica-rompe-la-tregua-y-sube-los-tipos-de-interes-al-1025.html

Infobae. (2026, enero 29). El Banco de la República endureció las tasas y desató pulso con el gobierno de Petro.

https://www.infobae.com/colombia/2026/01/30/el-banco-de-la-republica-endurecio-las-tasas-y-desato-pulso-con-el-gobierno-de-petro

La República. (2026, enero 30). Tasa de intervención de política monetaria.

https://www.larepublica.co/indicadores-economicos/macro/tasa-de-intervencion-de-politica-monetaria

Observatorio Armenia. (2025, septiembre 30). Perspectiva económica de Armenia 2025 a 2027. Secretaría de Hacienda.

https://observatorioarmenia.org/site/uncategorized/observatorio-economico-perspectiva-economica-de-armenia-2025-a-2027/

Secretaría de Hacienda, Alcaldía de Armenia. (2025). Indicadores económicos y laborales municipales: Desempleo, informalidad y valor agregado bruto (VAB). Datos trimestrales 2025.

https://www.armenia.gov.co/informacion-de-interes-hacienda/observatorio-economico

Secretaría de Hacienda, Alcaldía de Armenia. (2025, agosto). Tasa de intervención en pausa y convergencia inflacionaria: Señales mixtas del Banco de la República. Observatorio Económico.

https://www.armenia.gov.co/informacion-de-interes-hacienda/observatorio-economico

Valora Analitik. (2026, enero 29). BanRep Colombia sube las tasas de interés por primera vez en más de dos años y llegan al 10,25%.

https://www.valoraanalitik.com/ahora-banrep-colombia-sube-las-tasas-de-interes-por-primera-vez-en-mas-de-dos-anos-llegan-al-1025/