I. Contexto

El 30 de septiembre de 2025 la Junta Directiva del Banco de la República (BanRep) —autoridad monetaria de Colombia— anunció en rueda de prensa que mantendría inalterada la tasa de intervención en 9,25 %, nivel vigente desde abril. La decisión respondió a un voto dividido: cuatro codirectores apoyaron mantener la tasa, dos propusieron una reducción de 50 puntos básicos y uno una baja de 25 puntos. La postura mayoritaria fue catalogada por el gerente Leonardo Villar como un gesto de cautela ante la persistencia de presiones inflacionarias y la lentitud con la que los precios convergen hacia la meta del 3 %.

II. Contexto macroeconómico y evolución de la tasa de intervención

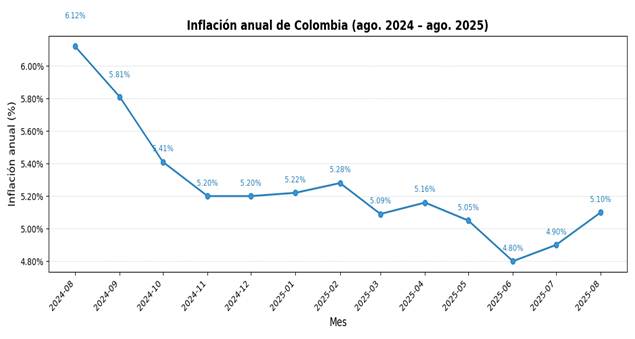

La decisión de la Junta debe leerse en el contexto de un ciclo de desinflación todavía incompleto. Tras alcanzar picos superiores al 13 % en 2022–2023, la inflación anual del índice de precios al consumidor (IPC) comenzó a moderarse en 2024. Según el DANE, en agosto de 2025 la inflación total se situó en 5,1 %, mientras que la inflación básica (sin alimentos ni regulados) fue 4,8 %. Aunque el descenso es evidente, ambas cifras superan las proyecciones del equipo técnico y la meta de mediano plazo del 3 %. El gráfico siguiente presenta la variación anual de la inflación (IPC) desde agosto de 2024 hasta agosto de 2025.

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos DANE (2025).

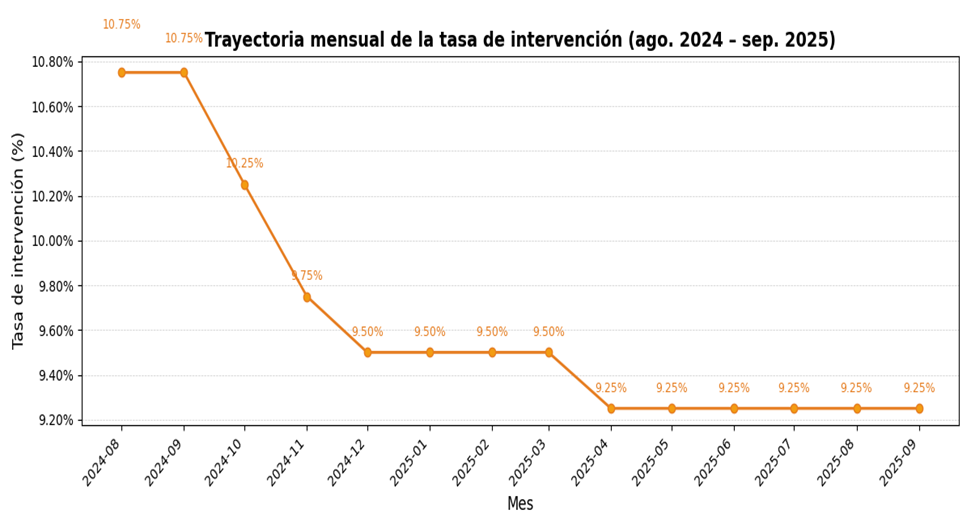

Mientras la inflación se reduce lentamente, la política monetaria ha transitado hacia una fase menos contractiva pero aún restrictiva. Luego de llevar la tasa de intervención hasta 13,25 % a mediados de 2023, la Junta inició recortes paulatinos. En diciembre de 2024 redujo la tasa de 9,75 % a 9,50 % y en abril de 2025 la rebajó nuevamente hasta 9,25 %. La figura siguiente muestra la senda mensual de la tasa de política entre agosto de 2024 y septiembre de 2025.

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos BanRep (2025).

El gráfico anterior muestra la trayectoria mensual de la tasa de intervención. Tras el recorte de diciembre de 2024 a 9,50 % y el descenso adicional de abril de 2025 a 9,25 %, la Junta mantuvo esta tasa constante hasta septiembre de 2025, reflejando una postura de espera ante la evolución de la inflación.

Tras los recortes de diciembre de 2024 y abril de 2025, la Junta mantuvo la tasa en 9,25 % durante las reuniones de junio, julio y septiembre de 2025. Esta pausa prolongada refleja la voluntad de consolidar la reducción de la inflación antes de emprender recortes más agresivos.

III. Razones que sustentan la decisión

El comunicado leído durante la rueda de prensa —y posteriormente reproducido en medios— proporciona varias razones para no modificar la tasa. En primer lugar, el nuevo escenario de pronóstico del equipo técnico anticipa una convergencia más lenta de la inflación hacia la meta del 3 %. Villar explicó que las expectativas de inflación de los analistas se han elevado: según la encuesta de septiembre, las medianas se ubicaban en 5 % para 2025 y 4 % para 2026. Las expectativas de mercado también permanecen por encima de la meta. Estas previsiones justifican una postura prudente para anclar las expectativas y no deteriorar la credibilidad del emisor.

En segundo lugar, la Junta reconoció que la inflación observada sigue siendo alta. El propio BanRep informó que en agosto la inflación total fue 5,1 % y la inflación básica 4,8 %, ambas por encima de los pronósticoss. El gerente indicó que la decisión “mantiene una postura cautelosa que reconoce los riesgos identificados sobre la convergencia de la inflación a la meta”.

Un tercer elemento fue la evolución de la actividad económica. El emisor evaluó que el PIB creció 2,1 % interanual en el segundo trimestre, en línea con lo previsto, gracias al buen dinamismo de la demanda interna —consumo estable y repunte de la inversión en obras civiles y maquinaria. Si bien la economía muestra signos de recuperación, la Junta considera que el ritmo de crecimiento no es suficiente para disipar los riesgos inflacionarios.

Finalmente, la institución mencionó factores externos. En su comunicado señaló que, aunque las condiciones financieras globales se han tornado más holgadas, persisten la incertidumbre sobre la política comercial de Estados Unidos y las tensiones geopolíticas regionales y globales. Estas incertidumbres aconsejan mantener un margen de maniobra para reaccionar a posibles choques.

IV. La votación: distribución de posturas y tensiones con el Gobierno

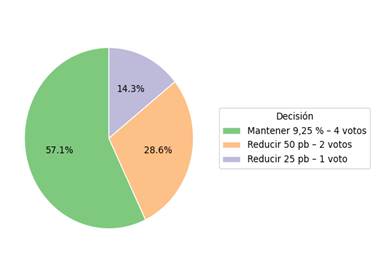

La distribución de votos mostró un órgano colegiado dividido pero inclinado hacia la prudencia: cuatro de los siete miembros votaron por no modificar la tasa de intervención, dos por bajarla 50 puntos básicos y uno por una reducción de 25 puntos. La siguiente gráfica resume la composición de la votación:

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos BanRep (2025).

V. Composición de la Junta y balance de poder

Los codirectores partidarios de recortes argumentaron que la economía colombiana necesita estímulos para reactivar el crecimiento. El ministro de Hacienda, Germán Ávila —quien forma parte de la Junta— expresó su desacuerdo con la decisión mayoritaria. Durante la rueda de prensa calificó la postura dominante de “conservadora” y aseguró que “no acompaña un propósito de la economía del país en el sentido de estimular el crecimiento”. Ávila recordó que el desempleo bajó en agosto a 8,6 % y que el peso colombiano se ha apreciado, por lo que, a su juicio, una política más expansiva sería posible. También defendió la política de aumentos del salario mínimo real como instrumento redistributivo.

El contraste entre la postura del ministro y la de los codirectores independientes refleja las tensiones recurrentes entre el Gobierno y el banco central. Analistas manifiestan que la Junta ha demostrado su autonomía frente a las presiones gubernamentales. La pausa acumulada implica que, en lo que va de 2025, la tasa de interés oficial sólo se ha reducido 25 puntos básicos, una señal de cautela que algunos analistas vinculan con la responsabilidad del banco en la estabilidad de precios.

VI. Impacto potencial sobre la economía

6.1 Efectos sobre el crédito, el consumo y la inversión

Al mantener la tasa de intervención en 9,25 %, el Banco de la República prolonga un nivel de interés significativamente superior a la inflación actual, lo que implica una postura todavía restrictiva. Las tasas de los créditos comerciales y de consumo se ajustan a partir de la referencia del emisor, por lo que este mantenimiento prolongará los costos financieros altos para hogares y empresas. Esto puede moderar la demanda interna en los próximos meses, especialmente el consumo durable y las inversiones de capital.

No obstante, la economía colombiana ha mostrado cierta resiliencia. El crecimiento anual de 2,1 % en el segundo trimestre y la recuperación de la inversión en obras civiles sugieren que la demanda privada está respondiendo a incentivos distintos a la tasa de intervención. Si la inflación continúa descendiendo y la tasa real se mantiene elevada, la caída de la inflación podría mejorar el poder adquisitivo y permitir recortes futuros sin desanclar expectativas.

6.2 Anclaje de expectativas y estabilidad del peso

Otro impacto relevante es el anclaje de las expectativas de inflación. Las encuestas reflejan que los analistas esperan que la inflación cierre 2025 en 5 % y 2026 en 4 %, todavía por encima de la meta. Mantener una tasa alta ayuda a que estas expectativas no se descontrolen y a evitar depreciaciones fuertes del peso. De hecho, el ministro Ávila reconoció que el peso se ha apreciado frente al dólar. Un ajuste prematuro de la política monetaria podría generar salidas de capital o devaluaciones que retroalimenten la inflación.

6.3 Espacio para recortes futuros

El comunicado oficial señaló que las condiciones financieras externas se han tornado más holgadas, aunque persiste la incertidumbre sobre la política comercial de EE. UU. y las tensiones geopolíticas. Si la inflación sigue bajando y las expectativas convergen al 3 %, la Junta podría tener espacio para recortar las tasas en las reuniones de octubre o diciembre de 2025. Los modelos de consenso prevén que la tasa de intervención descienda hacia 7 % en 2026. Sin embargo, el ritmo de reducciones dependerá de los datos mensuales de inflación, del comportamiento del salario mínimo y del entorno internacional.

6.4 Cancelación de la Línea de Crédito Flexible del FMI

Durante la misma reunión la Junta Directiva y el Ministerio de Hacienda anunciaron la cancelación de la línea de crédito flexible (FCL) con el Fondo Monetario Internacional. Ávila explicó que la línea —por unos 8.100 millones de dólares— estaba diseñada para contingencias como la pandemia y que Colombia decidió no renovarla porque ya no se justifica pagar la prima de compromiso. Tanto el ministro como el gerente Villar aclararon que la decisión no compromete las finanzas públicas ni limita la capacidad de respuesta ante choques externos, ya que las reservas internacionales superan los 65.000 millones de dólares. La cancelación del FCL, por tanto, no altera la postura monetaria, pero envía una señal de confianza en la solidez macroeconómica.

VII. Conclusión

La reunión del 30 de septiembre de 2025 confirma que el Banco de la República opta por priorizar la estabilidad de precios y la credibilidad sobre la rapidez en la reactivación. Con una inflación que aún duplica la meta y expectativas que permanecen elevadas, la Junta prefirió mantener la tasa en 9,25 % y esperar señales más claras de convergencia. El voto dividido, la insistencia gubernamental en recortes más agresivos y la cancelación de la línea de crédito flexible ilustran las tensiones entre política económica y autonomía del banco central. En el corto plazo la decisión puede prolongar un entorno de crédito caro, pero también fortalece el anclaje de expectativas y brinda espacio para recortes ordenados en 2026. Los próximos datos de inflación y crecimiento, así como el debate sobre el salario mínimo y la reforma fiscal, serán determinantes para las decisiones futuras de la Junta Directiva.

Referencias

Agencia EFE. (2025, 30 de septiembre). El banco central de Colombia mantiene la tasa de interés en 9,25 %. Swissinfo. https://www.swissinfo.ch

BBVA Research. (2024, 21 de diciembre). Colombia: Banco de la República recortó la tasa de interés a 9,50 %. BBVA Research. https://www.bbvaresearch.com

Colombia One. (2025, 13 de julio). Inflation in Colombia further drops in June. Colombia One. https://colombiaone.com

El País. (2025, 30 de septiembre). El Banco de la República continúa con su guion cauto y mantiene la tasa de interés en 9,25 %. El País. https://elpais.com

Federal Reserve Bank of St. Louis. (2025). Consumer Price Index for Colombia [Dataset]. FRED, Federal Reserve Bank of St. Louis. https://fred.stlouisfed.org/series/COLCPALTT01IXOBM

MNI Market News. (2025, septiembre). Colombia – Central Bank Preview. MNI Market News. https://marketnews.com

Trading Economics. (2025, 30 de abril). Colombia cuts key rate to 9.25 %. Trading Economics. https://tradingeconomics.com/colombia/interest-rate

BBVA Research. (2025, 1 de agosto). Colombia | Policy Rate Held Steady at 9.25% in July, in a Split Decision. Recuperado de bbvaresearch.combbvaresearch.com.