I. Contexto

Las variables macroeconómicas básicas son el crecimiento del Producto Interno Bruto (PIB), la tasa de desocupación (Desempleo) y la variación de los precios al consumidor (Inflación). Publicados los resultados del PIB departamental de Colombia para el año 2024, se procede a realizar un análisis integral de estas variables para el Quindío. Los mecanismos de transmisión entre estas variables se describen a continuación:

| Relación clave | Mecanismo principal | Evidencia/ley empírica | Horizonte relevante |

|---|---|---|---|

| PIB ↔ Desempleo | Cuando la economía produce por debajo de su capacidad, las empresas requieren menos trabajo ⇒ sube el desempleo. Cuando el PIB crece por encima de la tendencia, se genera empleo. | Ley de Okun: ≈ 1 punto de crecimiento adicional del PIB por encima de la tendencia reduce la tasa de desempleo entre 0,3-0,5 p.p. (varía por país). | Corto y medio plazo |

| Desempleo ↔ Inflación | Menor desempleo ejerce presión al alza sobre salarios; las empresas trasladan parte de ese mayor costo a precios. | Curva de Phillips (desempleo por debajo de su “tasa natural” suele acelerar la inflación); en el largo plazo tiende a ser vertical (no hay trade-off sostenible). | Corto plazo |

| PIB ↔ Inflación | Expansiones rápidas elevan la demanda agregada. Si se acerca o supera la oferta potencial, los precios suben. | Modelo (DA-OA) DA: demanda agregada OA: Oferta agregada La pendiente positiva de la OA de corto plazo y la capacidad finita explican que un choque de demanda impulse simultáneamente PIB e inflación. | Corto plazo; en el largo plazo el PIB vuelve a su nivel potencial y la inflación queda determinada por la política monetaria |

Los efectos de los choques económicos tienen los siguientes mecanismos de transmisión:

A. Choque de demanda expansivo (aumento de la remesas o del gasto público local expansiva):

- Corto plazo:

- ↑ PIB real

- ↓ Desempleo (por Okun)

- ↑ Inflación (por presión de demanda y Phillips)

- Largo plazo:

- El PIB converge nuevamente al producto potencial.

- El desempleo vuelve a la tasa natural (NAIRU).

- La inflación permanece más alta a menos que la autoridad monetaria la contrarreste.

B. Choque de oferta negativo (aumento del precio del precio de los energéticos y costos laborales):

- Corto plazo:

- ↓ PIB real (costos mayores reducen la producción rentable)

- ↑ Desempleo

- ↑ Inflación (cost-push)

- Resultado: “estanflación”: crecimiento débil con inflación alta. Muestra que las tres variables pueden moverse en direcciones “indeseadas” simultáneamente.

II. Análisis del PIB

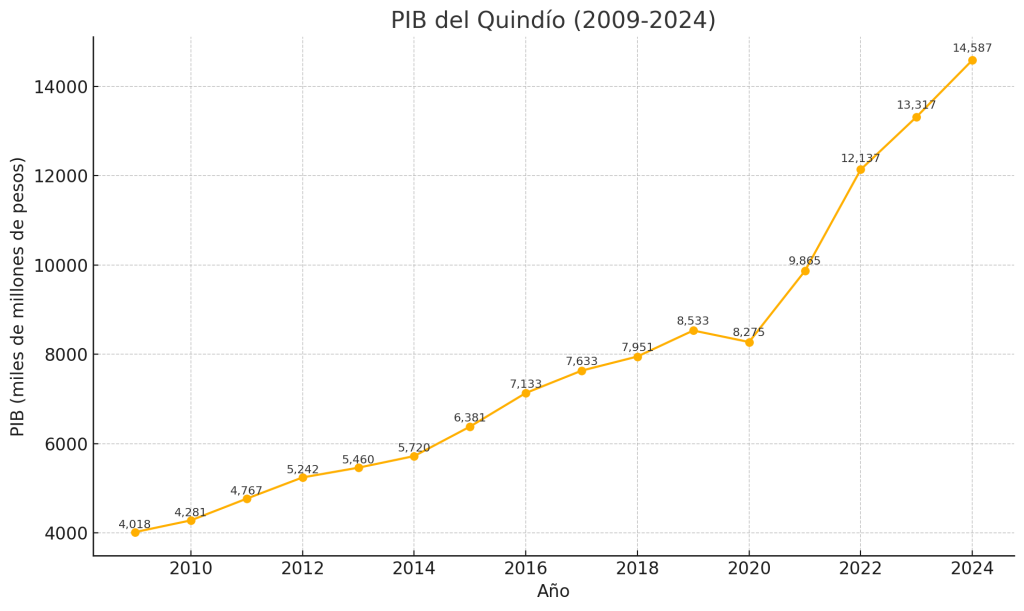

El PIB del Quindío presentó el siguiente comportamiento (cifras en miles de millones de pesos corrientes):

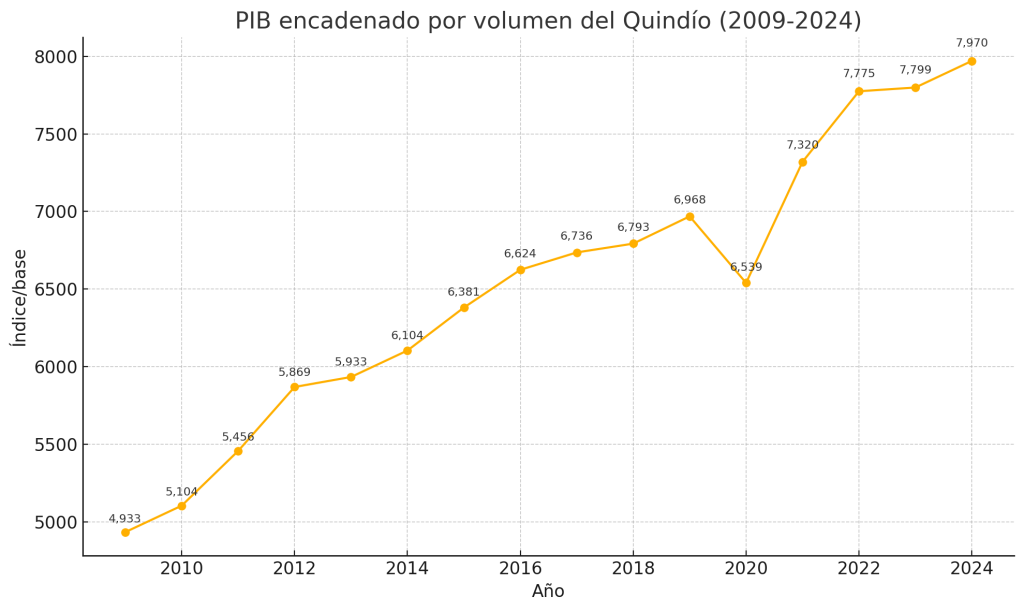

En términos de pesos constantes encadenadas por volumen, tendría el siguiente comportamiento:

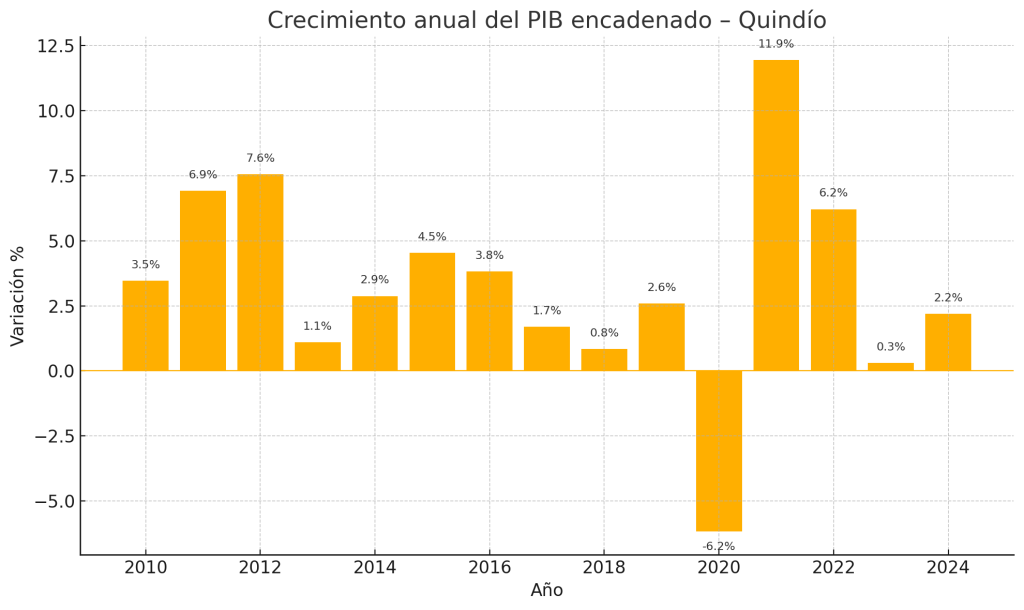

La tasa de crecimiento real indica que el aumento del PIB fue de 2.2% para el año 2024, después de un bajo crecimiento en el año 2023 de tan solo el 0.3%.

Del análisis de los datos se pueden identificar los siguientes periodos:

| Indicador | 2009-2014 | 2015-2019 | 2020-2024* | 2009-2024 |

|---|---|---|---|---|

| Crecimiento medio real | 5,2 % | 3,8 % | 4,1 % | 4,4 % |

| Mejor año | 2012 (8,3 %) | 2016 (6,3 %) | 2021 (11,4 %) | – |

| Peor año | 2013 (2,1 %) | 2018 (1,6 %) | 2020 (-5,5 %) | – |

| CAGR 2009-24 | 4,4 % |

El análisis de las cifras indican:

1. Fase de rápido avance (2009-2014)

- El PIB por volumen crece > 5 % anual, impulsado por repunte cafetero, expansión turística y obras viales.

- 2012 destaca con 8,3 % real, mientras que 2013 marca una desaceleración a 2 % por choque de precios agrícolas y restricción fiscal.

2. Desaceleración controlada (2015-2019)

- Ritmo se modera a 3,8 % medio.

- 2016 (6,3 %) refleja la culminación de la doble calzada y mayor inversión hotelera; 2018-19 bajan a ~2 % por menor afluencia de visitantes y ajuste de consumo tras la reforma tributaria nacional.

3. Choque COVID-19 y recuperación (2020-2022)

- 2020: -6.2 % real, la mayor contracción; el sector de servicios intensivos en contacto explica la caída.

- 2021: 11,9 % muestra la elasticidad de la economía al turismo doméstico reprimido.

- 2022: 6.2 % continúa fuerte, aunque con menor impulso extraordinario.

4. Normalización reciente (2023-2024)

- 2023: 0.3 % real, afectado por altos costos financieros y debilidad de la inversión privada.

- 2024: 2.2 % sugiere estabilización moderada: ligera mejora de construcción rural y servicios TIC compensa enfriamiento del turismo.

Los riesgos y oportunidades identificados son:

| Riesgo | Evidencia en la serie | Mitigación |

|---|---|---|

| Dependencia del turismo | Contracción 2020 > caída mayor que promedio nacional | Diversificar hacia agro-industria y BPO |

| Inflación y costo de crédito | Desaceleración 2023-24 | Apoyo a Mipymes y líneas de redescuento |

| Brecha de productividad agrícola | Crecimiento débil 2018-19 pese a buen precio del café | Extensión agrícola 4.0, riego, variedades resistentes |

Evolución del último año

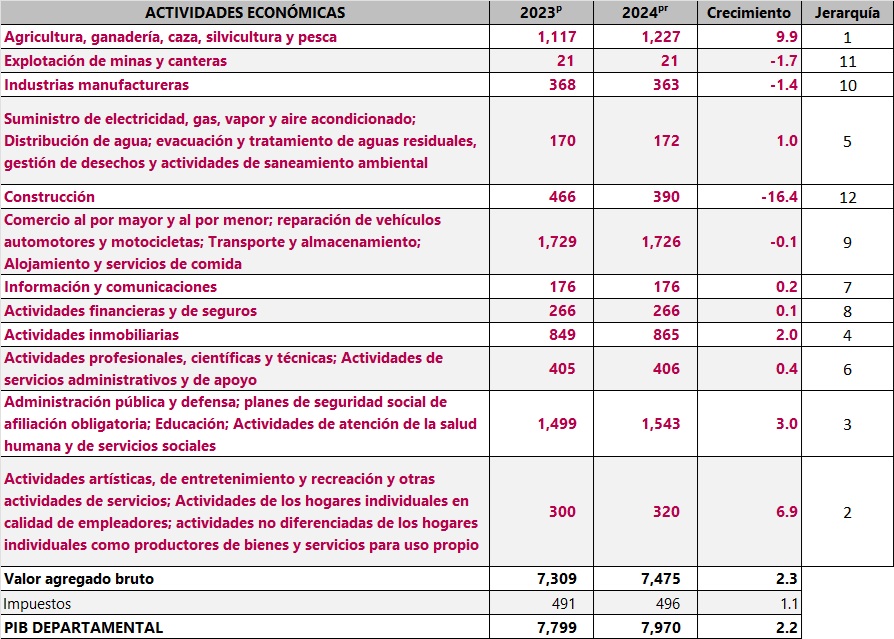

Por sectores, el sector de mayor comportamiento es la agricultura con un crecimiento de 9.9%, seguido por las actividades artísticas y creativas con el 6.9%, la administración pública con el 3.0%, las actividades inmobiliarias con el 2.0%, suministro de servicios públicos con el 1.0%, actividades profesionales con el 0.4%, información y comunicaciones con el 0.2% y actividades financieras con el 0.1%.

Los sectores que presentaron contracción fueron comercio con el -0.1%, industria manufacturera con el -1.4%, minas y canteras con el -1.7% y finalmente la construcción con el -16.4%.

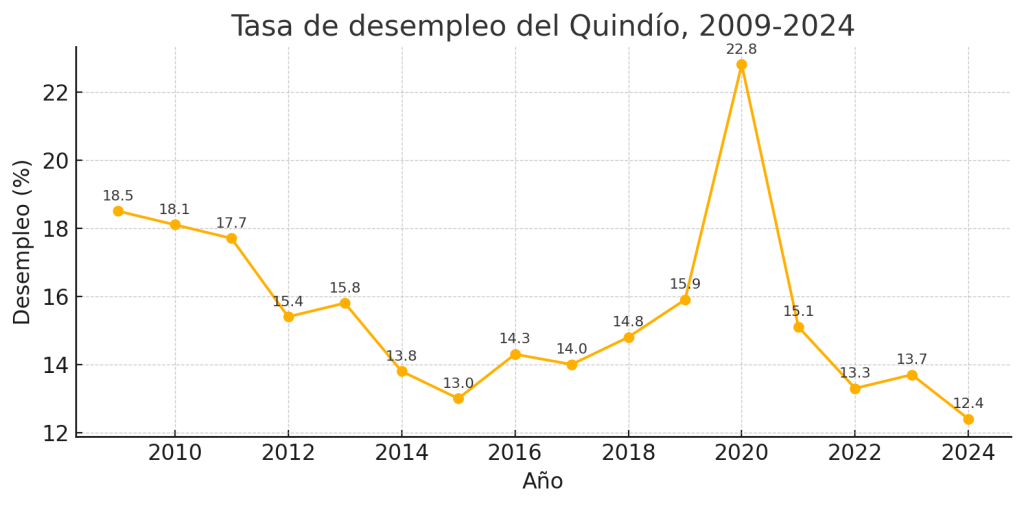

III. Análisis del desempleo

La dinámica del desempleo del departamento del Quindío presentó la siguiente evolución:

Entre los factores que destacan su evolución se tiene:

| Fase | Años | Desempleo Quindío (prom.) | Tendencia nacional | Lectura regional |

|---|---|---|---|---|

| 1. Post-crisis global | 2009-2011 | 18,1 % | Colombia rondó 12 % y bajó gradualmente tras la crisis financiera | Estructura productiva poco diversificada: caficultura en ajuste y turismo aún incipiente mantuvieron la tasa ~6 p.p. sobre el promedio país. |

| 2. Recuperación macro y auge cafetero | 2012-2015 | 14,5 % | El desempleo nacional cayó a 9,6 % en 2013 | Mejores precios del café, inversión pública en infraestructura (Eje Cafetero) y expansión del transporte aéreo impulsaron comercio y servicios, recortando el desempleo departamental 3-4 p.p. |

| 3. Desaceleración y choque cambiario | 2016-2019 | 14,8 % | El desempleo país repuntó de 9,2 % a 10,5 % en 2019 | La devaluación afectó insumos agrícolas; el turismo interno suavizó la pérdida de empleo industrial, por eso la tasa se mantuvo estable, pero siguió >4 p.p. sobre el nivel nacional. |

| 4. Pandemia COVID-19 | 2020 | 22,8 % (máximo histórico) | Colombia cerró 2020 en 15,9 % | Cierre del Parque del Café y hoteles, y fuerte peso de micro-servicios elevaron el paro a casi una de cada cuatro personas; informalidad subió a ~60 %. |

| 5. Reapertura y rebote | 2021-2022 | 14,2 % | Normalización laboral (nacional 13,0 %→10,2 %) | Regreso del turismo más apoyo a agroindustria generaron 30 000 nuevos empleos; aún así la recuperación fue más lenta que en grandes ciudades. |

| 6. Desinflación y reacomodo | 2023-2024 | 13,0 % | En 2024 la tasa nacional promedió 11 % (mar-24: 11,3 %) | Programas de ‘economía naranja’ y llegada de nómadas digitales redujeron la brecha frente al país a ~2 p.p.; el mercado laboral se acerca a niveles prepandemia pero persiste informalidad alta y estacionalidad turística. |

Del anterior análisis se deriva:

- Especialización en servicios y turismo: ≈ 50 % del empleo formal depende de comercio, alojamiento y restaurantes. Esto hace que los shocks de demanda (pandemia, bloqueos viales) se traduzcan rápidamente en despidos.

- Sector agropecuario volátil: precios internacionales del café y fenómenos El Niño / La Niña afectan los ingresos rurales y la contratación temporal.

- Infraestructura y conectividad: avances en el Túnel de La Línea y el nuevo aeropuerto ampliaron el acceso a los servicios del departamento, ayudando a la fase de recuperación 2021-24.

- Interactuación con los precios: la correlación anual entre inflación y desempleo 2009-2024 es -0,53, reflejando un comportamiento “Phillips” moderado: cuando los alimentos encarecen (2015-16, 2022) el desempleo suele bajar algo porque la actividad agrícola absorbe mano de obra temporal.

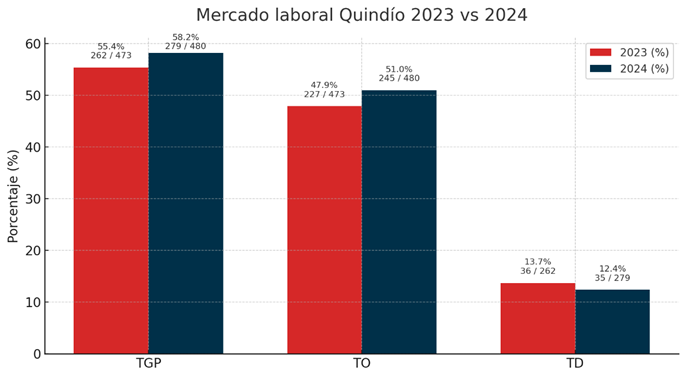

Evolución del último año:

Durante el periodo 2023–2024, el comportamiento agregado del mercado laboral en el departamento del Quindío mostró señales de mejora en sus principales indicadores. De acuerdo con los tabulados anuales de la GEIH (DANE, 2025), la tasa global de participación (TGP) aumentó de 55,4 % en 2023 a 58,2 % en 2024, lo que refleja un mayor involucramiento de la población en edad de trabajar dentro del mercado laboral. En valores absolutos, la fuerza de trabajo creció de 262.474 personas en 2023 a 279.448 en 2024, sobre una población en edad de trabajar que también aumentó de 473.111 a 480.072 personas en ese mismo periodo.

La tasa de ocupación (TO) también registró una mejora relevante, al pasar de 47,9 % en 2023 a 51,0 % en 2024, es decir, un incremento de 3,1 puntos porcentuales. Esto equivale a un aumento en el número de personas ocupadas de 227.607 a 245.030, lo que evidencia una expansión real de oportunidades laborales en el departamento. En paralelo, la tasa de desocupación (TD) descendió de 13,7 % a 12,4 %, con una reducción del número de personas desocupadas de 35.866 a 34.768, en el contexto de un mercado que mejoró su capacidad de absorción sin que se redujera el tamaño de la fuerza laboral.

Estos resultados sugieren una tendencia positiva en la dinámica del mercado laboral del Quindío, marcada por una mayor integración de la población activa y una reducción relativa del desempleo. A pesar de ello, la persistencia de tasas de desocupación de doble dígito refleja desafíos estructurales que requieren atención.

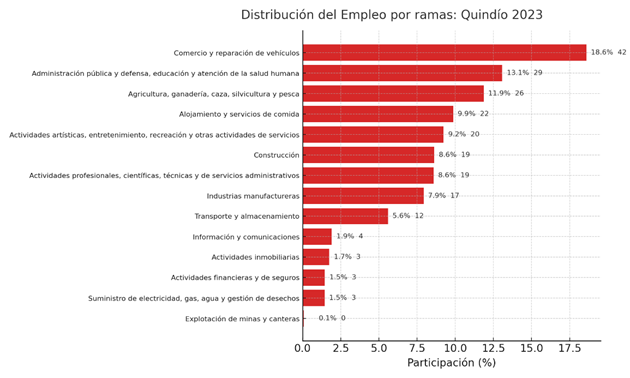

Estructura sectorial del empleo Quindío 2023-2024

En el año 2023, el mercado laboral del Quindío mostró una fuerte concentración en un conjunto reducido de actividades económicas. Las cinco primeras ramas acapararon más del 62% del empleo total del departamento: Comercio y reparación de vehículos con 18,6% (42 143 personas), Administración pública y defensa, educación y atención de la salud humana con 13,1% (29 639), Agricultura, ganadería, caza, silvicultura y pesca con 11,9% (26 905), Alojamiento y servicios de comida con 9,9 % (22 348) y Actividades artísticas, entretenimiento y recreación con 9,2% (20 934). Este patrón revela la preeminencia de los sectores terciarios —comercio y servicios públicos— junto a una aportación significativa de la actividad agropecuaria, propia de la vocación rural del departamento (DANE, 2025).

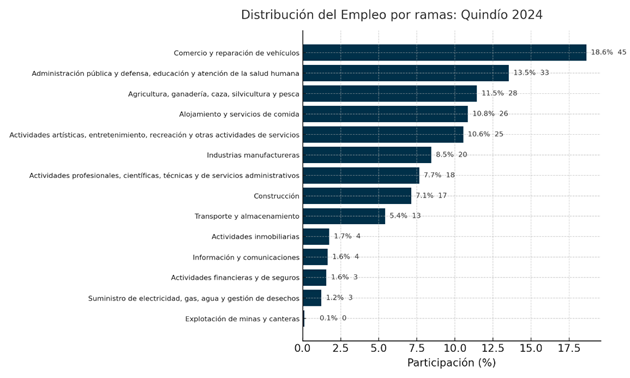

Al comparar con el año 2024, se observa cierta estabilidad en el ranking de ocupación, aunque con variaciones en las intensidades de participación. Comercio y reparación de vehículos mantuvo su liderazgo con 18,6% (45.588 personas), mientras que Administración pública y defensa, educación y atención de la salud humana creció a 13,5% (33.114). La rama agropecuaria descendió ligeramente a 11,5% (28.017), cediendo parte de su cuota a sectores urbanos, en particular Alojamiento y servicios de comida que subió a 10,8% (26.536) y Actividades artísticas, entretenimiento y recreación que escaló a 10,6% (25.820).

La evolución de estas participaciones indica un dinamismo creciente en las actividades ligadas al turismo y la cultura local, posiblemente impulsado por la recuperación postpandemia y las estrategias de promoción regional. Sin embargo, el sector de Explotación de minas y canteras continuó siendo marginal, con apenas 0,0% (146 personas en 2023 y 283 en 2024), lo que pone de manifiesto la escasa integración de la industria extractiva en el tejido productivo quindiano.

En conjunto, estos resultados subrayan la necesidad de diversificar la base productiva del departamento. Aunque las ramas de comercio y servicios siguen siendo el motor principal del empleo, el departamento podría beneficiarse de políticas orientadas a fortalecer la manufactura ligera, la agroindustria de valor agregado y las tecnologías de la información. De esta forma, se mitigaría la dependencia de sectores dominantes y se promovería un crecimiento más equilibrado y resiliente del mercado laboral quindiano.

Concentración o diversificación laboral en el Quindío

El índice de Herfindahl–Hirschman (HHI) es un indicador estándar para medir concentración dentro de un mercado, ya sea de productos o, en este caso, de la estructura ocupacional.

Al elevar al cuadrado cada participación, el índice penaliza más los casos de ramas muy dominantes y, de este modo, valores cercanos a 1 reflejan alta concentración, mientras que valores próximos a 0 indican un mercado ampliamente diversificado. En la práctica, se considera:

- HHI < 0,15: mercado diversificado

- 0,15 ≤ HHI < 0,25: concentración moderada

- HHI ≥ 0,25: alta concentración

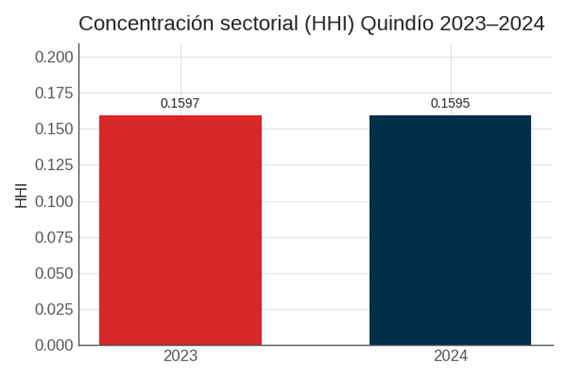

A partir de los datos de empleo por rama de la GEIH (DANE, 2025), se obtuvieron las participaciones 2023 y 2024 y se calcularon los HHIs correspondientes:

- HHI 2023 = 0,1597

- HHI 2024 = 0,1595

Ambos índices superan ligeramente el umbral de 0,15, lo cual sitúa al departamento en un nivel de concentración moderada; la leve reducción entre 2023 y 2024 (–0,0002) sugiere un tímido avance hacia una mayor diversificación.

La persistencia de un HHI cercano a 0,16 implica que, aunque el Quindío mantiene cierta heterogeneidad, la estructura laboral sigue concentrada en unas pocas ramas. En particular, Comercio y reparación de vehículos, Administración pública, defensa, educación y salud y Agricultura, ganadería y pesca representan conjuntamente más del 40 % del empleo departamental, reforzando la dependencia de la economía local en actividades tradicionales y de servicios públicos.

IV. Análisis de la inflación

Si bien la inflación no se calcula en el orden departamental, la inflación anual de la capital se convierte en un buen proxy para su análisis, teniendo en cuenta que por volumen la mayor parte de los hogares experimentan la dinámica de precios de la capital:

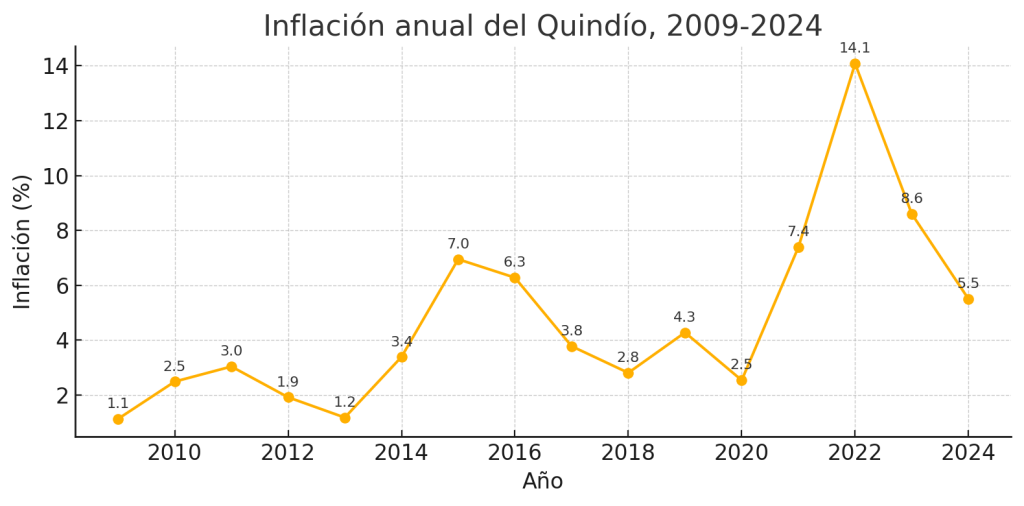

La dinámica de la inflación del Quindío fue marcada por los siguientes eventos económicos:

| Fase | Años | Inflación Quindío (prom.) | Contexto macro nacional | Comentario regional |

| 1. Pos-crisis global | 2009-2013 | ≈ 2,2 % | Inflación nacional contenida (3-4 %), crecimiento moderado tras la crisis de 2008 | La canasta quindiana, con alto peso de alimentos frescos, se benefició de la revaluación del peso y la normalidad climática, manteniendo registros por debajo de la meta del Banco de la República (3 %). |

| 2. Choque El Niño + devaluación | 2014-2016 | 6,6 % | 2015-16: El Niño, depreciación > 60 %, IVA alimentos importados ↑ → inflación nacional 6,8 % en 2016 | Desabastecimiento de hortalizas y legumbres en la región cafetera generó picos de 7 % (2015) y 6,3 % (2016), en línea con el repunte nacional. |

| 3. Desinflación y normalización | 2017-2019 | 3,6 % | Inflación nacional converge a meta (3,8 %) gracias a revaluación parcial y cosechas abundantes | El Quindío retorna a niveles cercanos a meta, aunque algo más volátil por estacionalidad agrícola. |

| 4. Pandemia COVID-19 | 2020 | 2,5 % | Demanda deprimida; IPC nacional 1,6 % (mínimo de dos décadas) | La caída del turismo y confinamientos redujeron servicios y transporte, conteniendo precios. |

| 5. Reapertura & shock de oferta global | 2021-2023 | 10,0 % | 2022: inflación nacional 13,1 % (máximo desde 1999) por logística, energía y alimentos | Quindío, dependiente de la canasta alimentaria, marca el pico: 14,1 % en 2022; la región lidera la presión de precios del grupo alimentos-bebidas. |

| 6. Desinflación post-shock | 2024 | 5,5 % | Colombia cierra 2024 en 5,2 %, dentro de la parte alta del rango-meta (2-4 %) | Corrección de precios agrícolas y alivio en insumos importados devuelve la inflación regional a un solo dígito, aunque sigue sobre la meta. |

Entre los factores diferenciales que amplifican la inflación en el Quindío:

- Peso de alimentos frescos (≈ 30 % de la canasta regional): hace que los choques climáticos (El Niño, heladas) y de insumos (fertilizantes) se reflejen con mayor intensidad que en el IPC nacional.

- Servicios turísticos: la reapertura 2021-22 elevó precios de alojamiento y restaurantes más que el promedio país, reforzando el salto inflacionario post-pandemia.

- Precio del metro cuadrado de venta y arriendo: los bajos indicadores del mercado inmobiliario en lanzamientos, iniciaciones de ventas de casas y apartamentos producto de la caída en los subsidios de vivienda y de las altas tasas de interés hipotecario, incrementaron el precio del metro cuadrado, factor que se convierten en un mecanismo de transmisión para el resto de los ítems de la canasta de los hogares del Quindío.

- Fletes internos: el Quindío depende del corredor La Línea–Buenaventura; cierres viales de 2021 y 2023 encarecieron transporte de bienes perecederos.

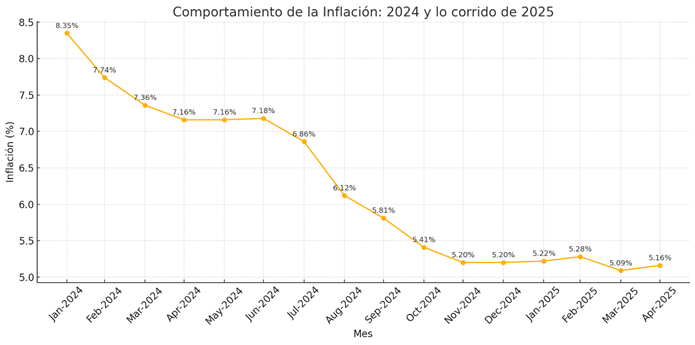

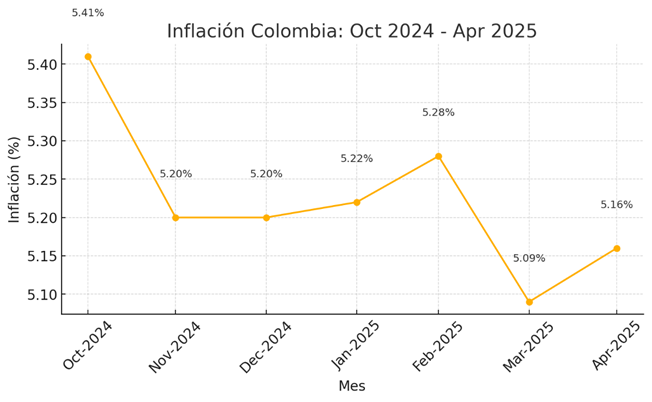

Evolución del último año:

En los últimos meses, la inflación en Colombia ha mostrado una tendencia de estancamiento alrededor del 5,2%, sin lograr una reducción sostenida hacia la meta del 3% establecida por el Banco de la República. Entre noviembre de 2024 y abril de 2025, la inflación anual se ha mantenido relativamente estable: 5,20% en noviembre y diciembre de 2024, con ligeros aumentos en enero (5,22%) y febrero (5,28%), para luego descender marginalmente a 5,09% en marzo y ubicarse en 5,16% en abril.

Este comportamiento sugiere una resistencia a la baja en el proceso de convergencia inflacionaria, afectado por factores como el ajuste en precios regulados (gas y transporte urbano) y alimentos procesados. Según el Informe de Política Monetaria de abril de 2025, aunque se prevé una reducción gradual de la inflación hacia la meta, el ritmo será más lento de lo estimado previamente. Esto obedece a choques de oferta, la indexación futura de precios a tasas aún elevadas y una política monetaria que, aunque sigue siendo contractiva, empieza a flexibilizarse moderadamente.

La inflación en Colombia se ha mantenido alrededor del 5,2% en el cierre de 2024 y comienzos de 2025, confirmando el estancamiento mencionado en el análisis. Esta persistencia por encima de la meta del 3% evidencia la necesidad de mantener una política monetaria prudente, considerando los efectos rezagados de los choques de oferta y la incertidumbre externa, tal como lo detalla el Informe de Política Monetaria del Banco de la República.

V. Relación entre el desempleo y la inflación

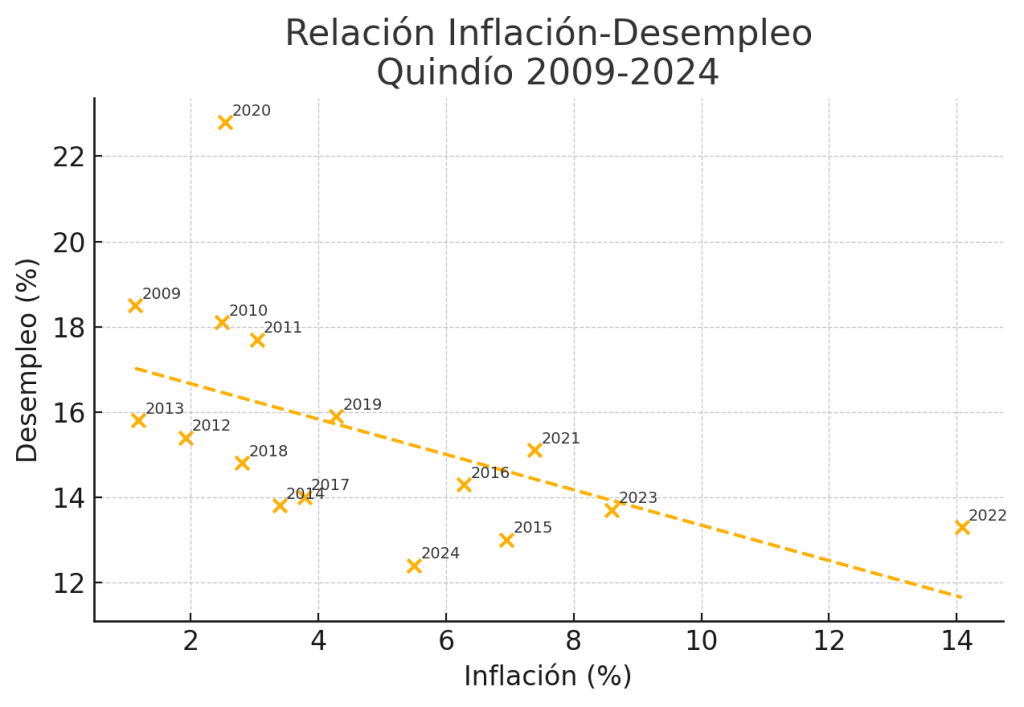

Como ya se expuso, la relación entre el desempleo y la inflación es negativa en el corto plazo. Para el caso del Quindío se tiene:

Los resultados del análisis indican:

| Métrica | 2009-2024 | 2009-2019 (pre-pandemia) | 2021-2024 (pos-pandemia)* |

|---|---|---|---|

| Coef. de correlación | -0,53 | -0,65 | ** 0,02** |

| Pendiente regresión (β) | -0,37 p.p. de desempleo por 1 p.p. de inflación | -0,46 p.p. | ≈0 |

De la Lectura por etapas se concluye que:

- 2009-2013 – Señal “Phillips” clásica:

- Inflación baja (1-3 %) coincide con desempleo alto (>15 %).

- A medida que los precios suben ligeramente en 2010-11, la tasa de paro cede; la elasticidad es cercana a la estimada para Colombia (-0,4 p.p.).

- 2014-2016 – Choques de oferta y devaluación:

- Inflación salta a 7 % en 2015 y 6,3 % en 2016; el desempleo baja hasta 13,0 % en 2015.

- Se refuerza la relación inversa: la agroindustria “absorbe” mano de obra temporal cuando suben precios de alimentos.

- 2017-2019 – Desinflación con paro casi estable:

- Inflación cede (~3-4 %), pero el desempleo se estanca en el 14-16 %.

- Aparece rigidez estructural: la menor inflación no genera más empleo porque el crecimiento regional es modesto y el empleo formal avanza lentamente.

- 2020 – Ruptura pandémica (outlier):

- Desempleo récord (22,8 %) con inflación apenas 2,9 %. Punto destacado en la nube rompe la tendencia.

- 2021-2024 – Reapertura y choque global de precios:

- Inflación se dispara hasta 14,1 % (2022), mientras el paro baja a 13,7 % (2023) y 12,4 % (2024).

- La correlación se vuelve prácticamente nula ( 0,02), señal de que otros factores (rehidratación del turismo, programas de empleo público, subsidios a nóminas) dominan sobre el viejo trade-off.

De la dinámica de la tasa de desempleo y la inflación se deriva:

| Hallazgo | Implicación |

|---|---|

| La relación negativa fuerte pre-2020 sugiere que el segmento agrícola-alimentario actúa como amortiguador laboral ante choques de precios. | Política de valor agregado agroindustrial puede seguir usando este canal, pero evitando que la presión inflacionaria erosione ingresos reales. |

| Ruptura pos-pandemia muestra que inflación elevada 2022-23 no indujo tanta reducción del desempleo, porque el shock provino de energía y logística, no de demanda interna. | Para estabilizar precios sin frenar empleo, se requiere atajar costos de transporte e insumos (infraestructura, fertilizantes) más que restringir la demanda. |

| El coeficiente de largo plazo (-0,37) sigue siendo menor (en valor absoluto) que el estimado a nivel nacional (-0,5 a -0,7), reflejando rigideces en la estructura productiva quindiana. | Invertir en diversificación sectorial (TI, economía naranja) y capital humano reduciría esa rigidez, permitiendo que expansiones inflacionarias se traduzcan en empleo más productivo y sostenible. |

En síntesis: históricamente el Quindío muestra una curva de Phillips moderada pero clara; sin embargo, la era pos-COVID cuestiona su vigencia inmediata. La política regional debe enfocarse en abatir obstáculos estructurales (informalidad, baja diversificación) para que el crecimiento de precios no erosione poder adquisitivo y, al mismo tiempo, mejore la capacidad de absorción de empleo formal.

V. Relación entre el crecimiento del PIB y la Inflación

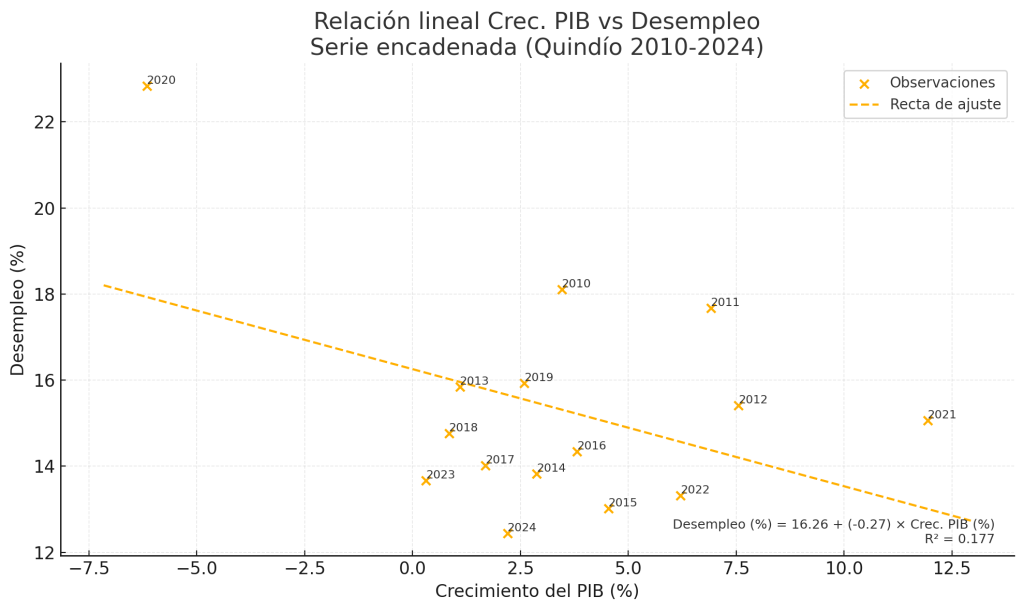

Para el Quindío, la relación entre el crecimiento del PIB y la inflación es:

Si bien hay muy pocos datos para lograr una recta de ajuste apropiada, algunos elementos pueden dar pistas sobre la relación:

- Si el PIB no crece, el desempleo podría llegar al rededor del 16%

- El crecimiento del PIB explica solo 18 % de la variación anual del desempleo, por lo que otros factores como la estructura sectorial, el tejido empresarial, la informalidad laboral y shocks puntuales como el precio del café, los paros camioneros, afluencia de turistas, costos de pasajes aéreos y otros, pesan más.

- Dadas las consideraciones anteriores, cada punto porcentual extra de crecimiento real reduce el desempleo en -0,3 p.p. en promedio. Frente a la regla empírica de Okun (≈ –0,4 a –0,5), estaría indicando que la alta participación de servicios informales en la región hace que el empleo ajuste a una menor velocidad que en economías con una estructura más formal.

Para Mejorar ajuste empleo-crecimiento se requiere una mayor formalización laboral, diversificación productiva y políticas públicas que faciliten la transición sectorial, de modo que la expansión del PIB se traduzca en más puestos formales.

| Objetivo | Acción recomendada | Transmisión esperada |

|---|---|---|

| Reducir desempleo estructural < 10 % | Incentivos a BPO y servicios TIC; formación bilingüe | Eleva elasticidad del empleo a PIB con sectores de alto valor añadido |

| Suavizar choques de turismo | Disminuir informalidad turística y otorgar créditos blandos a Mipymes | Amortigua despidos en recesiones; mantiene consumo local |

| Incrementar productividad agrícola | Tecnificación, riego, agregación de valor cafetero | Mayor ingreso rural → demanda de servicios urbanos → empleo |

| Bajar costo del crédito | Alianzas Banco Agrario-Findeter; líneas de redescuento para el agro y para el turismo | Facilita inversión privada incluso con PIB moderado |

Referencias

DANE. (2025). Boletín técnico: Mercado Laboral por Departamentos – Año 2024 (Gran Encuesta Integrada de Hogares, Tabulados especiales). Departamento Administrativo Nacional de Estadística. https://www.dane.gov.co

Organización Internacional del Trabajo. (2013). Resolution I: Statistics of work, employment and labour underutilization [Resolution adopted by the XIX International Conference of Labour Statisticians]. Ginebra, OIT. https://www.ilo.org/global/statistics-and-databases

U.S. Department of Justice, Antitrust Division. (n.d.). Herfindahl-Hirschman Index. https://www.justice.gov/atr/herfindahl-hirschman-index

Hirschman, A. O. (1945). National power and the structure of foreign trade. University of California Press. https://www.ucpress.edu/books/national-power-and-the-structure-of-foreign-trade/paper