I. Contexto

Hoy la preocupación no es solo “el déficit” en abstracto, sino que el frente fiscal ya está siendo leído como una fuente de riesgo macroeconómico. El Ministerio de Hacienda reportó que el déficit del Gobierno Nacional Central fue de 2,1% del PIB en el primer trimestre de 2025 y que la deuda neta del GNC llegó a 61,5% del PIB al cierre de ese trimestre. Fedesarrollo proyectó un déficit de 7,5% del PIB en 2025 y una deuda de 62,8% del PIB, mientras el FMI advirtió que el ensanchamiento del déficit y el aumento de la deuda han elevado los spreads soberanos y mantenido débil la inversión privada.

Eso significa que el principal riesgo para la inversión es el siguiente: si el Gobierno necesita financiar un faltante grande y persistente, el país enfrenta una combinación de prima de riesgo más alta, financiamiento más caro, mayor cautela empresarial y menor espacio para que bajen las tasas reales al ritmo que necesitaría una recuperación más fuerte de la formación de capital. El propio Banco de la República señaló en enero de 2026 que la formación bruta de capital fijo venía en una recuperación moderada, apoyada por maquinaria y equipo, no en un boom amplio y consolidado.

Un déficit fiscal alto puede afectar la inversión de varias maneras, tanto negativa como, en algunos casos, positiva, según el contexto económico. En términos generales:

- puede estimular la inversión si se usa de forma temporal, estratégica y productiva, especialmente en contextos de recesión o baja demanda

- un déficit fiscal alto y persistente suele desincentivar la inversión privada si aumenta tasas, riesgo e incertidumbre;

Un déficit fiscal alto tiende a reducir la inversión privada cuando deteriora la estabilidad macroeconómica, encarece el crédito y aumenta la incertidumbre; pero puede impulsar la inversión total si financia infraestructura y capacidades productivas que mejoran la rentabilidad de la economía.

II. Cuando el déficit fiscal alto perjudica la inversión

2.1 Desplazamiento de la inversión privada

Si el Estado gasta mucho más de lo que recauda, debe financiar ese faltante con deuda.

Cuando el gobierno absorbe una parte importante del ahorro disponible del sistema financiero, puede elevar las tasas de interés, haciendo más costoso financiar proyectos privados.

Efecto:

- menos crédito para empresas

- créditos más caros

- menor inversión privada

A esto se le suele llamar crowding out o efecto desplazamiento.

2.2 Mayor incertidumbre macroeconómica

Un déficit muy alto puede hacer pensar que en el futuro habrá:

- más impuestos

- más endeudamiento

- recortes de gasto

- incluso inflación si se monetiza el déficit

Cuando los empresarios perciben incertidumbre, suelen posponer inversiones.

Efecto: cae la inversión productiva por cautela.

2.3 Deterioro de la confianza y del riesgo país

Si el déficit luce insostenible, inversionistas nacionales y extranjeros pueden pensar que el Estado tendrá dificultades para pagar su deuda.

Efecto:

- sube la prima de riesgo

- entra menos inversión extranjera

- el financiamiento externo se encarece

- se reduce la inversión de largo plazo

2.4 Presión sobre inflación y tipo de cambio

Si el déficit genera desbalances fiscales persistentes, puede aumentar la presión sobre:

- la inflación

- la tasa de cambio

- la estabilidad macroeconómica

La inversión suele requerir horizonte de mediano y largo plazo. Si hay volatilidad alta, muchas firmas prefieren no expandirse.

III. Cuando el déficit puede favorecer la inversión

No todo déficit es malo. Depende de para qué se usa.

3.1 Si financia inversión pública productiva

Si el déficit se destina a:

- infraestructura

- educación

- innovación

- conectividad

- logística

- seguridad jurídica e institucional

entonces puede estimular la inversión privada.

Por ejemplo, una carretera, un puerto o una red digital pueden reducir costos y elevar la rentabilidad esperada de las empresas.

Efecto: puede haber crowding in, es decir, el gasto público atrae inversión privada.

3.2 En recesión o debilidad económica

Si la economía está desacelerada y las empresas no invierten por baja demanda, un mayor déficit fiscal puede reactivar el consumo y la producción.

Efecto:

- mejora la demanda agregada

- suben ventas esperadas

- las empresas recuperan incentivos para invertir

En ese caso, el déficit actúa como herramienta contracíclica.

IV. Evidencia empírica

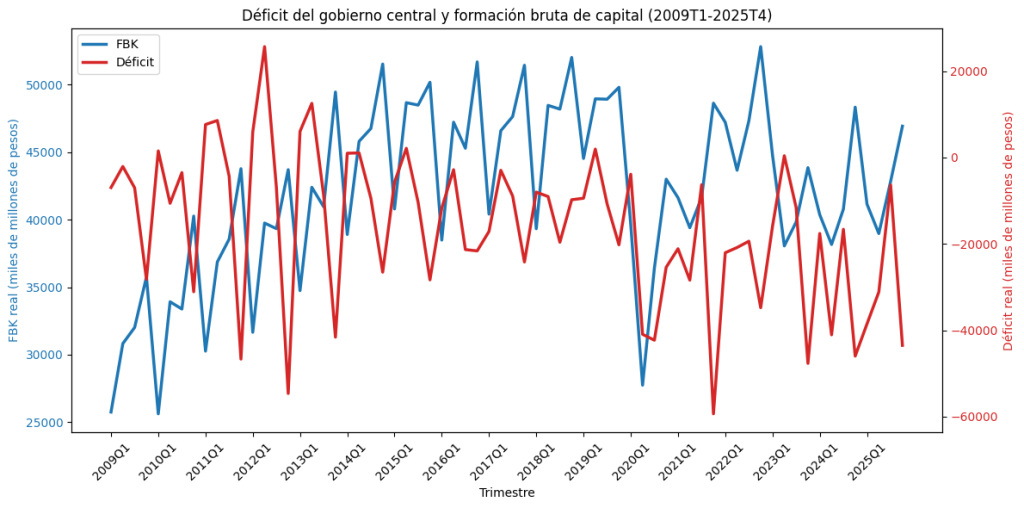

Se tomó los datos trimestrales del DEFICIT (miles de millones deflactados por IPC) y de la formación bruta de capital FBK (miles de millones de pesos constantes), entre el primer trimestre de 2009 al cuarto trimestre de 2025.

4.1. Verificación previa: integración de las series

Las pruebas ADF/KPSS muestran que, en conjunto, las dos series se comportan como I(1) o muy cercanas a ello:

- FBK: no es claramente estacionaria en niveles cuando se permite tendencia; sí se vuelve estacionaria en primera diferencia.

- Déficit: no es estacionario en niveles bajo especificación usual con constante; sí es estacionario en primera diferencia.

Esto obliga a evaluar:

- VAR sobre series estacionarias, es decir, en primeras diferencias

- VEC solo si hay cointegración

- ARDL porque admite mezcla de I(0)/I(1) y permite evaluar relación de corto y largo plazo

4.2. El mejor modelo de los tres

Para estos datos, es el VAR en primeras diferencias:

- La cointegración no queda suficientemente demostrada con Johansen, por lo que el VEC no es el modelo preferible.

- El VAR tuvo el menor error de pronóstico sobre la FBK.

- Dado que se está analizando la relación dinámica entre dos variables macroeconómicas que pueden influirse mutuamente, el VAR ofrece una representación más natural del sistema que un ARDL uniecuacional.

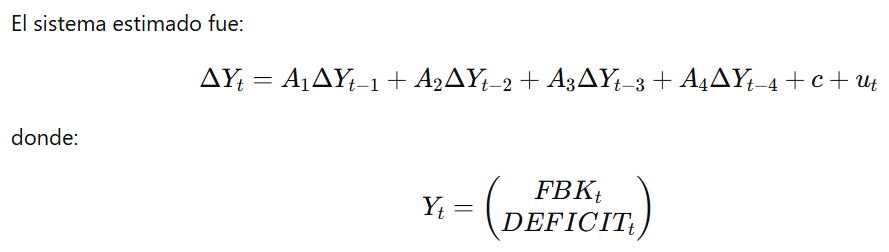

El modelo VAR operado fue:

Los resultados para FBK fueron:

| Variable | Coeficiente | p-valor | Interpretación |

|---|---|---|---|

| Constante | 132.85 | 0.765 | No significativa |

| Delta FBK_{t-1} | -0.204 | 0.092 | efecto débilmente negativo |

| Delta DEFICIT_{t-1} | -0.018 | 0.616 | no significativo |

| Delta FBK_{t-2}) | -0.175 | 0.116 | no significativo al 5% |

| Delta DEFICIT_{t-2} | -0.054 | 0.210 | no significativo |

| Delta FBK_{t-3} | -0.259 | 0.024 | significativo |

| Delta DEFICIT_{t-3} | -0.063 | 0.124 | no significativo |

| Delta FBK_{t-4} | 0.515 | 0.000 | altamente significativo |

| Delta DEFICIT_{t-4} | -0.088 | 0.013 | significativo |

Los resultados para el DEFICIT fueron:

| Constante | -2312.98 | 0.145 | no significativa |

| Delta FBK_{t-1} | 0.923 | 0.032 | significativo |

| Delta DEFICIT_{t-1} | -1.084 | 0.000 | altamente significativo |

| Delta FBK_{t-2} | 1.119 | 0.005 | significativo |

| Delta DEFICIT_{t-2} | -1.067 | 0.000 | altamente significativo |

| Delta FBK_{t-3} | 1.781 | 0.000 | altamente significativo |

| Delta DEFICIT_{t-3} | -0.878 | 0.000 | altamente significativo |

| Delta FBK_{t-4} | 1.080 | 0.016 | significativo |

| Delta DEFICIT_{t-4} | -0.246 | 0.052 | marginal |

4.3 Contrastes de Especificación

Estabilidad

- El VAR es estable

Esto es importante porque significa que sus respuestas dinámicas no explotan y el sistema puede interpretarse de forma consistente.

Autocorrelación residual

Prueba Portmanteau hasta 12 rezagos:

- p = 0.024

Normalidad

Los errores no tienen distribución normal.

Efecto ARCH

Se aplicó la prueba ARCH-LM sobre los residuos de cada ecuación del VAR(4) en primeras diferencias:

Ecuación de la FBK

- LM statistic: 0.548

- p-valor: 0.969

Ecuación del déficit

- LM statistic: 0.275

- p-valor: 0.991

La hipótesis nula de la prueba ARCH-LM es que no hay heterocedasticidad condicional tipo ARCH en los residuos.

Como en ambas ecuaciones los p-valores son muy superiores a 0.05, no se rechaza la hipótesis nula.

Interpretación

El modelo captura bastante bien la dinámica, pero todavía queda algo de estructura no explicada en los residuos (por la no normalidad).

No invalida totalmente el modelo, pero sí indica que la especificación puede mejorarse.

V. Interpretación económica

El VAR sugiere una relación dinámica entre déficit e inversión con tres rasgos centrales:

1. La FBK responde con rezago a deterioros fiscales

El coeficiente negativo y significativo del déficit rezagado cuatro trimestres muestra que un empeoramiento fiscal hoy puede traducirse en menor inversión un año después.

2. La inversión tiene fuerte componente inercial

La FBK no se mueve solo por el déficit. Tiene una dinámica propia importante, con efectos rezagados de sus propias variaciones pasadas.

3. La FBK parece anticipar mejor al déficit que a la inversa

La causalidad de Granger es más clara desde FBK hacia déficit que desde déficit hacia FBK.

Eso sugiere que, en esta muestra, la inversión es una variable más “líder” del ciclo macroeconómico, mientras que el déficit reacciona a las condiciones económicas con rezago.

VI. Conclusión

En estos datos, la relación entre déficit e inversión en Colombia no parece ser contemporánea ni instantánea, sino rezagada, bidireccional y asimétrica:

- el déficit afecta la inversión sobre todo a mediano plazo, mientras que la inversión ayuda a anticipar con mayor claridad la evolución posterior del déficit.

Las implicaciones para el Quindío y Armenia es que los niveles de inversión seguirán bajos, con lo que se afectará el mercado laboral sobre todo en la generación de empleo formalizado.

En términos prácticos, a la inversión colombiana le esperarían cuatro efectos.

Primero, más costo de capital. Cuando sube el riesgo fiscal, los inversionistas exigen mayores retornos para comprar deuda pública y para financiar proyectos privados; eso encarece el crédito corporativo, sube la tasa de descuento de los proyectos y hace que muchas inversiones marginales dejen de ser rentables. El FMI fue explícito al señalar que un déficit más amplio y una deuda creciente han elevado los spreads soberanos; además, en su análisis para Colombia advirtió que una expansión fiscal puede erosionar la confianza, elevar la prima de riesgo y presionar el tipo de cambio.

Segundo, más inversión aplazada que cancelada. Normalmente, en estos contextos, las empresas no dejan de invertir por completo; más bien postergan decisiones grandes e irreversibles. Se favorecen proyectos de rápida maduración, reposición de equipo, automatización puntual o ampliaciones pequeñas, y se frenan más los proyectos intensivos en horizonte largo, como grandes expansiones industriales, vivienda de mayor escala o apuestas que dependen de reglas estables por varios años. Eso encaja con el hecho de que Banrep observe recuperación sobre todo en maquinaria y equipo, y con la advertencia del FMI de que la inversión privada sigue débil en medio de incertidumbre de política.

Tercero, menos impulso de la inversión pública neta. Un déficit alto no solo puede afectar la inversión privada; también obliga al Gobierno a reasignar recursos hacia funcionamiento, intereses y servicio de deuda. Cuando eso pasa, el ajuste suele caer sobre la inversión pública ejecutable, especialmente obra, mantenimiento y proyectos con rezagos institucionales. Eso es problemático porque la inversión privada responde mejor cuando ve infraestructura, logística y ejecución pública creíbles. El Ministerio de Hacienda ha reconocido una situación fiscal crítica y la necesidad de ajustes por menores ingresos y mayores necesidades de financiamiento.

Cuarto, más volatilidad cambiaria y mayor sesgo defensivo del inversionista. Si el mercado percibe que la trayectoria fiscal no está totalmente anclada, aumenta la sensibilidad del peso, de los TES y de las expectativas. En ese entorno, los inversionistas privilegian caja, liquidez y proyectos exportadores o con cobertura natural frente al dólar, mientras se castigan más los sectores muy dependientes de demanda interna financiada con crédito.