I. Contexto

El presente informe analiza la evolución del déficit fiscal en Colombia durante el primer semestre de 2025 y su comportamiento frente a años recientes. Se utilizan fuentes oficiales, tales como el Comité Autónomo de la Regla Fiscal (CARF), el Ministerio de Hacienda y Crédito Público (MHCP), el Banco de la República y estimaciones de entidades como la Asociación Nacional de Instituciones Financieras (ANIF). El análisis se complementa con comparativos regionales.

II. Evolución del déficit fiscal

Nivel del déficit: según el CARF, durante el primer semestre de 2025 el déficit fiscal del Gobierno Nacional Central (GNC) alcanzó un 3,7 % del PIB, el nivel más alto para ese periodo desde que se tiene registro. El Ministerio de Hacienda informó que, en valores absolutos, el saldo negativo ascendió a $69,4 billones (3,8 % del PIB), más de la mitad de la meta anual y superior al déficit del primer semestre de 2024 (3,3 % del PIB) y de 2023 (2,3 %). La diferencia entre el dato del CARF y el del MHCP se explica por metodologías de registro diferentes, pero ambas cifras coinciden en el deterioro fiscal.

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos con datos de CARF y Ministerio de Hacienda y Crédito Público, 2025.

Brecha entre ingresos y gastos: el incremento del déficit responde a un crecimiento del gasto (10,2 % anual) que superó ampliamente el aumento de los ingresos (4,5 %). En el primer semestre de 2025 los gastos totales del GNC representaron el 12,5 % del PIB, mientras que los ingresos totales equivalieron al 8,7 % del PIB; el recaudo tributario (la mayor parte de los ingresos) representó un 7,5 % del PIB. El CARF señaló que el recaudo neto de impuestos quedó $2,2 billones por debajo de la meta gubernamental para el periodo, y la DIAN reportó que el recaudo tributario creció 9,7 % interanual hasta 149,1 billones de pesos.

Suspensión de la regla fiscal: la suspensión de la regla fiscal en junio de 2025 permitió elevar la meta de déficit anual a 7,1 % del PIB (desde 5,1 %). Este cambio refleja la decisión del Gobierno de disponer de una cláusula de escape para atender el deterioro de las finanzas públicas.

III. Comparativo con periodos recientes

Para contextualizar la magnitud del déficit de 2025, se comparan las cifras recientes. En el primer semestre de 2024 el déficit del GNC alcanzó 3,3 % del PIB (alrededor de $55,7 billones) según cifras del Ministerio de Hacienda. En 2023 fue de 2,3 % del PIB. Estos datos muestran una trayectoria ascendente: el déficit aumentó un punto porcentual entre 2023 y 2024 y otro punto entre 2024 y 2025.

En términos anuales, el balance fiscal del GNC fue de 5,3 % del PIB en 2022, 4,3 % en 2023 y 6,8 % en 2024. El dato de 2024 superó en 2,5 puntos al de 2023 y en 1,2 puntos la proyección del Marco Fiscal de Mediano Plazo (MFMP), debido a un bajo recaudo tributario y a mayores gastos. El Gobierno estima que el déficit de 2025 se ubicará en 7,1 % del PIB, aunque el Plan Financiero presentado al comienzo del año proyectaba una reducción a 5,1 %. La deuda neta del GNC pasó de 53,8 % del PIB en 2023 a 60 % en 2024 y se proyecta que alcance 62,2 % en 2025, rebasando el ancla de la regla fiscal del 55 %.

Cuadro 1

Evolución del déficit fiscal y la deuda del GNC

| Año | Déficit anual (% PIB) | Plan original 2025 (% PIB) | Déficit primer semestre (% PIB) | Deuda neta (% PIB) |

| 2022 | 5,3 | – | – | 55,0 |

| 2023 | 4,3 | – | 2,3 | 53,8 |

| 2024 | 6,8 | – | 3,3 | 60,0 |

| 2025 | 7,1 | 5,1 | 3,8 | 62,2 |

La tabla 1 muestra el deterioro continuo del balance fiscal y la aceleración de la deuda. El déficit del primer semestre de 2025 ya representa más de la mitad del déficit anual previsto, lo que indica que, si no se introducen ajustes, la meta revisada de 7,1 % podría superarse.

IV. Factores explicativos

La brecha entre ingresos y gastos: los datos del Ministerio de Hacienda muestran que los ingresos totales del GNC representaron 8,7 % del PIB en el primer semestre de 2025, mientras que los gastos ascendieron a 12,5 % del PIB. El recaudo tributario (7,5 % del PIB) registró un incremento interanual del 9,7 %, pero no fue suficiente para compensar el crecimiento del gasto, impulsado por programas sociales, mayores pagos de deuda y un mayor gasto en inversión pública. El desbalance ya representa el 54 % de la meta anual del MFMP.

Deuda y regímenes de transición: el incremento del déficit también refleja mayores exigencias de servicio de la deuda. La Junta Directiva del Banco de la República advirtió que la deuda neta del GNC alcanzó el 60 % del PIB en 2024 y que el nivel proyectado para 2025 (62,2 %) supera el ancla fiscal del 55 %, elevando las primas de riesgo y las tasas de interés. La regla fiscal establece metas transitorias de balance primario estructural (–4,7 % en 2022, –1,4 % en 2023, –0,2 % en 2024 y 0,5 % en 2025), pero el balance nominal de 2024 (6,8 % del PIB) fue muy superior a la meta y se alcanzó únicamente gracias a transacciones no recurrentes y a medidas de contención del gasto.

Regla fiscal y suspensión: ante el deterioro fiscal, el Gobierno activó la cláusula de escape para suspender la regla fiscal durante tres años, elevando la meta de déficit de 2025 a 7,1 % del PIB. El CARF, en su seguimiento fiscal, calificó el déficit del primer semestre como históricamente alto y advirtió que el recaudo se ubicó por debajo de la meta. La suspensión de la regla fiscal genera incertidumbre sobre la sostenibilidad de las finanzas públicas y podría afectar las calificaciones de riesgo.

V. Comparación regional y perspectivas

Comparación regional: la Asociación Nacional de Instituciones Financieras (ANIF) comparó el desempeño económico de Colombia con Chile, Perú y México. En términos de déficit fiscal, el promedio colombiano entre agosto de 2022 y julio de 2025 fue 6,3 % del PIB, más del doble del promedio regional de 2,6 %. Para el cierre de 2025 se proyecta un déficit de 7,1 % del PIB para Colombia, frente al 1,8 % en Chile, 2,2 % en Perú y 3,9 % en México. Colombia también cerraría el año con una deuda pública de 62,2 % del PIB, 6 puntos porcentuales por encima del nivel de 2024.

Perspectivas y riesgos: aunque el Gobierno estima que el crecimiento del PIB será de 2,7 % en 2025 y confía en que una reforma tributaria proveerá recursos adicionales, las estimaciones de organismos como ANIF y el CARF sugieren que, de no tomarse medidas, el déficit podría superar el 7 %. Se requiere un ajuste fiscal estructural de alrededor de $46 billones para cerrar la brecha entre ingresos y gastos. Las prioridades de política deberían incluir: (1) promover una reforma tributaria que fortalezca el recaudo sin desincentivar la inversión; (2) revisar los programas de gasto, focalizando los subsidios y reduciendo el gasto ineficiente; (3) impulsar el crecimiento económico a través de la inversión en infraestructura productiva y la recuperación de sectores como el minero-energético; y (4) mejorar la credibilidad de la política fiscal para reducir las primas de riesgo y el costo de la deuda.

VI. Impacto del déficit fiscal en la tasa TES en UVR

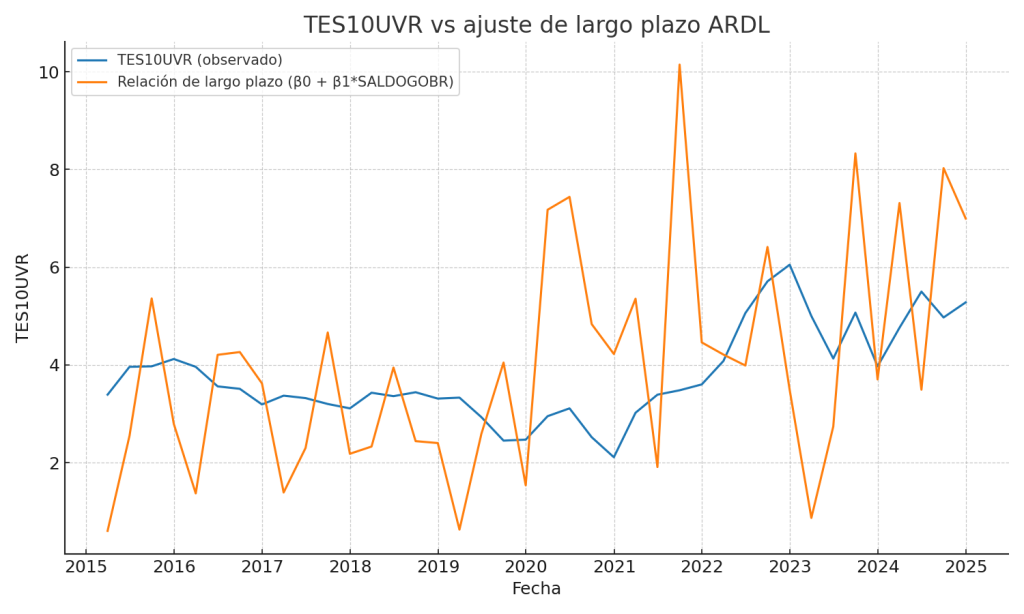

Se tomó la serie de saldos trimestrales desde el año 2015 del déficit del gobierno y se midió el efecto que tiene en la tasa de interés en los TES a 10 años en UVR. El déficit del gobierno (SALDOGOBR) es I(1) lo que significa que tiene tendencia, mientras que la tasa de interés de los TES (TES10UVR) es I(0) , lo que significa que es estacionaria. Con esas propiedades, la única opción posible es operar un modelo autorregresivo de rezago distribuido ARDL. El orden del modelo es un ARDL(1, 3), es decir, 1 rezago en TES10UVR y 3 rezagos en SALDOGOBR. La operación del modelo arroja los siguientes resultados:

La prueba de Cointegración Oculta (Bounds) arroja un F estadístico = 47.70, lo que da un resultado muy por encima del umbral I(1) al 5% para k=1. Lo anterior significa que entra las dos variables si hay una relación de largo plazo.

El parámetro B1 da una señal negativa, lo que significa que los déficits (SALDOGOBR más negativos) se asocian con mayores TES10UVR en el equilibrio. Intuitivamente, a mayor déficit, mayor prima para vender la deuda.

Para el modelo en su versión de corrección de errores, el ECM en ajuste al equilibrio da un ρ=−0.1625, lo que significa que el desalineamiento se corrige aproximadamente a un 16.2% por trimestre. En otras palabras, la “semivida” de la corrección se da a cuatro (4) trimestres. Un mayor déficit de $10.000 mil millones se asocia con un aumento de la tasa TES de +1.61 pp en TES10UVR. A la inversa, reducir el déficit en $10.000 mil millones de pesos se asocia con −1.61 pp en TES10UVR en el largo plazo.

Las implicaciones económicas del modelo muestran una relación directa entre la prima de riesgo fiscal y los TES. El coeficiente de largo plazo negativo con SALDOGOBR (donde valores más negativos implican déficit) significa que mayores déficits se asocian con tasas TES10UVR más altas en el equilibrio. El efecto de transmisión es que el déficit eleva necesidades de financiamiento y el riesgo soberano, por lo que sube la tasa requerida por los inversionistas.

Este efecto de Transmisión es Temporal. El impacto de choques en el déficit no es inmediato, pues aparece con rezagos de dos (2) trimestres y se “absorbe” gradualmente, con una semivida de un (1) año.

Desde el punto de vista de la Política Fiscal, una consolidación creíble (reducción sostenida del déficit) debería aliviar el costo de fondeo a 10 años. Esto puede mejorar el canal crediticio, abaratar el costo de capital y estimular la inversión, incluyendo la construcción de vivienda y la infraestructura productiva, eso si con rezagos.

Para la Gestión de Deuda Pública, si se anticipan presiones de déficit, la curva larga podría empinarse y las estrategias de pre-financiamiento y comunicación al entorno económico pueden moderar el traspaso a los TES a 10 años.

Como riesgos, se muestra que choques externos como por ejemplo los términos de intercambio y las primas globales o los choques internos como por ejemplo eliminar la regla fiscal, pueden amplificar el efecto de transmisión (pass-through) del déficit fiscal a los TES. El ECM estable sugiere que el anclaje de largo plazo existe, pero la velocidad de ajuste (~16%/trim.) limita la rapidez de convergencia.

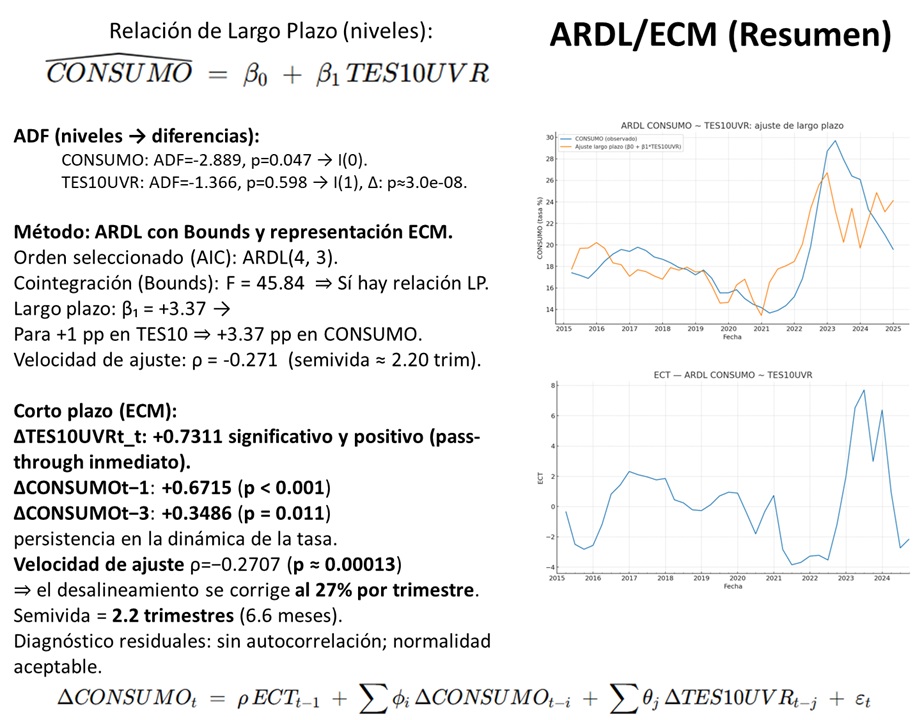

VII. La influencia de los TES a 10 años en el crédito de consumo

Se opero un modelo ARDL para establecer la influencia que tiene los TES a 10 años en los créditos de consumo. Los resultados del modelo se resumen en la siguiente gráfica.

De los resultados se deriva las siguientes consideraciones:

Se verifica un fuerte efecto de transmisión (pass-through) de TES largos a tasas de interés de consumo. Un aumento sostenido de 1 pp en TES10 se traduce en 3.37 pp más en CONSUMO en el largo plazo. La intuición económica indica que los TES a 10 años es referencia de costo de fondeo y riesgo soberano, por lo que los bancos ajustan tasas activas de consumo con margen adicional por riesgo en los créditos y los costos operativos.

La transmisión es rápida y persistente. Hay un impacto inmediato (ΔTESt_t significativo) y persistencia en la inercia de la propia tasa de consumo (ΔCONSUMO rezagados). La convergencia hacia el equilibrio es relativamente ágil (en 6 a 7 meses de semivida).

En la implicaciones de política, encontramos que si el riesgo soberano o el déficit fiscal tensionan TES a 10 años al alza, cabe esperar un encarecimiento proporcionalmente más que uno a uno en la tasa de consumo (3.4 a 1 en el largo plazo). Por lo tanto, señales creíbles de consolidación fiscal o menor riesgo deberían abaratar gradualmente la tasa de consumo, con efecto visible primero en el corto plazo y consolidado dentro de un año.

VII. Conclusión

El balance fiscal del primer semestre de 2025 es atípicamente alto. El CARF reporta un déficit cercano a 3,7% del PIB y advierte que el recaudo quedó por debajo de la meta, mientras que las cifras del Ministerio de Hacienda muestran una brecha amplia entre ingresos ( aproximadamente 8,7% del PIB) y gastos (aproximadamente 12,5% del PIB). La dinámica confirma que el deterioro no es puntual sino persistente y que se concentra en la insuficiencia de ingresos frente a un gasto que no cede. La persistencia en el déficit tendrá un efecto de transmisión en el aumento de la tasa de interés de los TES y por esta vía, un vaso comunicante con la tasa de interés de los créditos de consumo.

VIII. Recomendaciones estratégicas

El ajuste debe ser creíble, gradual y verificable, con foco en estabilizar la deuda y recomponer el balance primario sin frenar el crecimiento. Dentro de las prioridades recomendadas se tiene:

- Reprogramar inversión no ejecutable y depurar rubros inerciales, protegiendo inversión productiva y gasto social focalizado.

- Asegurar fuentes de ingreso permanentes antes de ampliar programas; fortalecer administración tributaria y cerrar brechas de cumplimiento.

- Gestionar caja y portafolio de deuda para reducir intereses: más captación local a plazos consistentes y cobertura de riesgos.

- Restablecer anclas operativas de la regla fiscal con metas trimestrales de balance primario y reportes públicos comparables.

- Impulsar crecimiento habilitante (infraestructura, confianza regulatoria y minero-energía) para ampliar base gravable sin subir tasas efectivas.

Sin medidas, la inercia del gasto y el rezago del recaudo hacen probable un déficit por encima de la meta revisada, con mayor costo de deuda y menor espacio de inversión. Un paquete de consolidación enfocado en calidad del gasto, ingresos permanentes y mejor gestión de pasivos reduciría el riesgo país, abarataría el financiamiento y permitiría que la economía absorba el ajuste con menor costo en actividad y empleo.

Referencias

Comité Autónomo de la Regla Fiscal. (2025, 23 de julio). Documento de análisis técnico sobre el Marco Fiscal de Mediano Plazo 2025. https://www.carf.gov.co/

Comité Autónomo de la Regla Fiscal. (2025, agosto). Seguimiento fiscal – agosto de 2025. https://www.carf.gov.co/

Ministerio de Hacienda y Crédito Público. (2025, junio). Marco Fiscal de Mediano Plazo 2025. https://www.minhacienda.gov.co/

Ministerio de Hacienda y Crédito Público. (2025). Plan Financiero 2025. https://www.minhacienda.gov.co/

Banco de la República. (2024, julio). Informe de la Junta Directiva al Congreso de la República. https://www.banrep.gov.co/

Banco de la República. (2024, junio). Reporte de Estabilidad Financiera – primer semestre de 2024. https://www.banrep.gov.co/

ANIF – Asociación Nacional de Instituciones Financieras. (2025). Perspectivas macrofiscales 2025 [Nota técnica]. https://www.anif.com.co/

La República. (2025, 5 de agosto). Anif revela que Colombia se encuentra rezagada en cuanto al PIB, inversión e inflación. La República. https://www.larepublica.co/

La República. (2025, 18 de agosto). El déficit fiscal alcanzó 3,7% del PIB en el primer semestre de 2025. La República. https://www.larepublica.co/

Valora Analitik. (2025, 13 de junio). Gobierno publica el Marco Fiscal de Mediano Plazo 2025: claves y supuestos. Valora Analitik. https://www.valoraanalitik.com/