I. Contexto mundial

1.1 Crecimiento económico

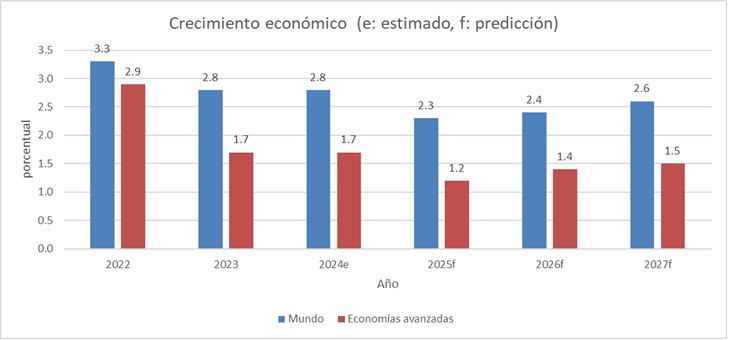

Para el Banco Mundial, el crecimiento global se desacelera a 2,3% en 2025 (desde 2,6% estimado en 2024) en un entorno de mayores barreras comerciales e incertidumbre de política que deprimen la inversión y el comercio. La incertidumbre de política se ha moderado desde picos recientes, pero sigue elevada.

América Latina y el Caribe crecería 2,3% en 2025. El entorno de crecimiento se espera que sea bajo y sensible al comercio y condiciones financieras mundiales y regionales. Para los años siguientes se esperan unas tasas de crecimiento moderadas: 2026 (2.4%) y 2027 (2.6%).

Para el Fondo Monetario Internacional, en EE. UU. hay una revisión al alza por un arancel efectivo menor y condiciones financieras más favorables. En China se mejora el crecimiento por exportaciones y un menor arancel efectivo en EE. UU., por lo que sube 0,8 pp versus la proyección de abril. En América Latina y el Caribe, el crecimiento económico se desacelera a 2,2% en 2025, con leve recuperación en 2026 a 2,4%.

| Bloque/país | 2025 | 2026 |

|---|---|---|

| Mundo | 3,0 | 3,1 |

| Economías avanzadas | 1,5 | 1,6 |

| Estados Unidos | 1,9 | 2,0 |

| Zona del euro | 1,0 | 1,2 |

| Emergentes y en desarrollo | 4,1 | 4,0 |

| China | 4,8 | 4,2 |

| India | 6,4 | 6,4 |

| América Latina y el Caribe | 2,2 | 2,4 |

1.2. Dinámica de precios

Para el Banco Mundial, la inflación global promediaría 2,9% en 2025 y 2026, con avances desiguales hacia las metas y la desinflación dependerá de precios de energía e insumos (BM, 2025). Para el Fondo Monetario Internacional la Inflación desciende gradualmente a 4,2% en 2025 y 3,6% en 2026. En EE. UU. permanecería por encima de la meta hasta 2026 y la zona del euro muestra una dinámica más moderada (FMI, 2025).

1.3. Dinámica comercial

Para el Banco Mundial, el endurecimiento de políticas comerciales y la alta incertidumbre restan dinamismo a exportaciones e inversión, especialmente en EMDEs (mercados emergentes y en desarrollo). Una escalada de barreras comerciales podría restar 0,5 pp al crecimiento mundial en 2025 (y 0,4 pp en 2026) y elevar la inflación unos 0,4–0,5 pp frente al escenario base.

Para el Fondo Monetario el Comercio tendrá un repunte temporal por front-loading en el primer semestre de 2025 y se proyecta volumen de comercio +2,6% (2025) y +1,9% (2026), con una revisión +0,9 pp para 2025 y −0,6 pp para 2026 a medida que el efecto se disipa. La tasa arancelaria efectiva de EE. UU. ronda 17,3% (frente a 24,4% del escenario de abril) tras pausas y ajustes, con lo que la incertidumbre de política permanece elevada.

1.4. Dinámica de los materias primas

Para el Banco Mundial, el Índice general de materias primas caería un 10% en 2025 y continuaría descendiendo en 2026. El precio del Petróleo se contraería en -15% en 2025 y -7% en 2026. Los Metales presentan una caída cercana a 5% en 2025 y el oro sube más del 30% en 2025 como activo refugio ante la incertidumbre económica. En general, la desinflación por bienes y energía ayuda, pero los choques geopolíticos o de oferta podrían revertir parcialmente ese alivio.

En 2025 se prevé un alza fuerte de los precios de bebidas por choques de oferta ligados al clima que afectan al café y al cacao. Para el año 2026 y 2027 se espera que los precios de bebidas empiecen a normalizarse, mientras los precios de alimentos se mantienen relativamente estables.

Para el Fondo Monetario, los precios energéticos se proyectan −7% en 2025 (menos caída que en abril) tras la volatilidad de junio por tensiones en Medio Oriente. El shock fue más de prima de riesgo que de oferta física. El petróleo supone un precio promedio tipo Brent US$68,2/bbl en 2025 y US$64,3 en 2026. El FMI proyectó alza de 4,4% en 2025 en los no energéticos (alimentos, metales, etc.), con revisiones al alza en alimentos y bebidas frente a enero. Para el año 2025 se sugiere una tendencia alcista para el conjunto de no combustibles (que incluye al café), con moderación en 2026, aunque con riesgos al alza por factores geopolíticos.

1.5. Inversión extranjera directa (IED)

Para el Banco Mundial, la IED hacia EMDEs (mercados emergentes y en desarrollo) se ha debilitado hasta 2% del PIB (menos de la mitad del pico de 2008), lo que compromete la acumulación de capital y el crecimiento potencial. En promedio, +10% en IED neta se asocia con +0,3% del PIB en 3 años (hasta +0,8% con mejores instituciones y apertura). Con proteccionismo, tensiones y riesgos macro y geopolíticos elevados, el panorama de IED sigue en duda; se recomiendan reformas domésticas para atraer IED y cooperación global para sostener reglas y flujos transfronterizos.

Para el Fondo Monetario Internacional mientras persista la incertidumbre comercial, habrá un flujo moderado de IED, porque las presiones de fragmentación geopolítica seguirán conteniendo los flujos de recursos por un lado y por el otro, proyecta concentración de proyectos de IED hacia EE. UU. (medidos por capex de nuevas iniciativas y expansiones de ya existentes, coherente con la relocalización por riesgos y política industrial.

II. Perspectiva económica para Colombia

El DANE informó que en el segundo trimestre de 2025 el PIB de Colombia, en su serie original, creció 2,1 % en comparación con el mismo periodo de 2024. Este resultado confirma una desaceleración respecto al dinamismo observado durante 2022–2023 y refleja un entorno de condiciones financieras más restrictivas. Para el primer semestre de 2025, la variación acumulada del PIB fue 2,4 %, lo que sugiere que la actividad de los primeros meses del año se vio favorecida por la normalización de ciertos sectores que aún padecían rezagos de la pandemia y por un nivel relativamente sólido del consumo de los hogares.

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos del DANE (2025).

2.1 Comparación con periodos recientes

Aunque la variación interanual del 2,1 % es inferior a la registrada en el primer trimestre de 2025 (2,7 %, según boletines previos del DANE), se mantiene por encima del crecimiento observado en el segundo trimestre de 2024, cuando la economía apenas repuntaba tras el freno de 2023.

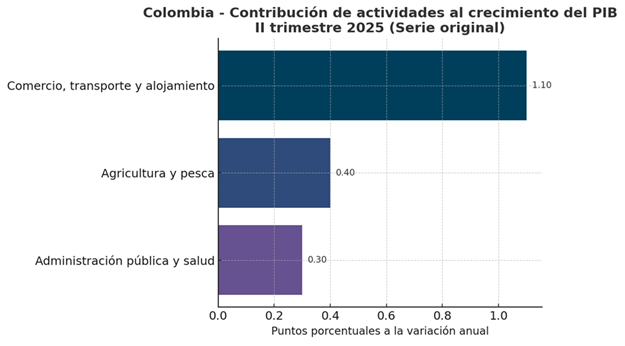

2.2 Sectores con mayor contribución al crecimiento en el segundo trimestre de 2025

El crecimiento de 2,1 % del PIB no fue homogéneo entre ramas de actividad. El DANE destaca que las actividades económicas que más aportaron a la variación anual del valor agregado fueron las siguientes:

- Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas; transporte y almacenamiento; alojamiento y servicios de comida: esta rama creció 5,6 % y aportó 1,1 puntos porcentuales a la variación anual del PIB. El buen desempeño del comercio minorista y la recuperación del transporte terrestre de pasajeros se reflejan en este resultado.

- Agricultura, ganadería, caza, silvicultura y pesca: registró un crecimiento de 3,8 % y contribuyó con 0,4 puntos porcentuales. La reactivación de cultivos transitorios, la normalización de la logística marítima y el mayor consumo de productos frescos impulsaron esta rama.

- Administración pública y defensa; planes de seguridad social de afiliación obligatoria; educación; actividades de salud humana y servicios sociales: aumentó 1,8 % y aportó 0,3 puntos porcentuales. Este incremento refleja el comportamiento del gasto público corriente en educación y salud, así como la ejecución presupuestal en programas sociales.

La siguiente figura muestra cómo estas actividades contribuyeron a la variación anual del PIB del segundo trimestre de 2025:

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos del DANE (2025).

Se observa que las ramas de comercio, transporte y alojamiento generaron más de la mitad del crecimiento total del PIB, reflejando una demanda interna que se mantiene relativamente robusta, en particular en los servicios asociados al turismo y al transporte terrestre. La agricultura también aportó de manera importante gracias a la recuperación de la oferta alimentaria y a la mejora de las exportaciones agropecuarias. En contraste, sectores intensivos en inversión como la construcción, las actividades financieras o la industria manufacturera mostraron comportamientos más moderados o negativos, lo que evidencia el impacto del ciclo de tasas de interés elevadas y de la incertidumbre regulatoria.

2.3 Tasas de crecimiento sectorial

Para contextualizar las contribuciones mencionadas, en la siguiente figura se representan las tasas de crecimiento de las principales ramas que aportaron al PIB en el segundo trimestre de 2025.

Fuente: Secretaría de Hacienda Alcaldía de Armenia, con datos del DANE (2025).

Este gráfico permite evidenciar que el comercio y los servicios asociados se expandieron a un ritmo más de tres veces superior al del conjunto de la economía. Si bien la agricultura creció a un ritmo moderado (3,8 %), su aportación al PIB es menor en términos relativos. Las actividades de administración pública, educación y salud registraron un crecimiento modesto, pero su peso en el valor agregado total también se traduce en un aporte relevante.

2.4 Análisis para Colombia

Los resultados del segundo trimestre de 2025 indican que la economía colombiana mantiene un crecimiento moderado, impulsado principalmente por el comercio y los servicios. Sin embargo, la reducción de la tasa de expansión frente al primer trimestre refleja los efectos de la política monetaria contractiva, la incertidumbre sobre la reforma tributaria y las tensiones geopolíticas internacionales. La moderación de la construcción y de algunas ramas de la industria manufacturera sugiere que la inversión privada aún no se reactiva plenamente.

De cara al cierre de 2025, es probable que el crecimiento anual se ubique alrededor de 2,5 %, siempre que se mantenga la recuperación del consumo y que la inversión pública en infraestructura logre dinamizar sectores rezagados. La inflación ha mostrado señales de desaceleración, lo que podría permitir una disminución gradual de las tasas de interés y favorecer la inversión. No obstante, la política fiscal seguirá siendo un elemento preponderante en la evolución del PIB, especialmente en un contexto en el que el gobierno debe equilibrar el gasto social con las metas de sostenibilidad fiscal.

III. Perspectiva para Armenia, Quindío

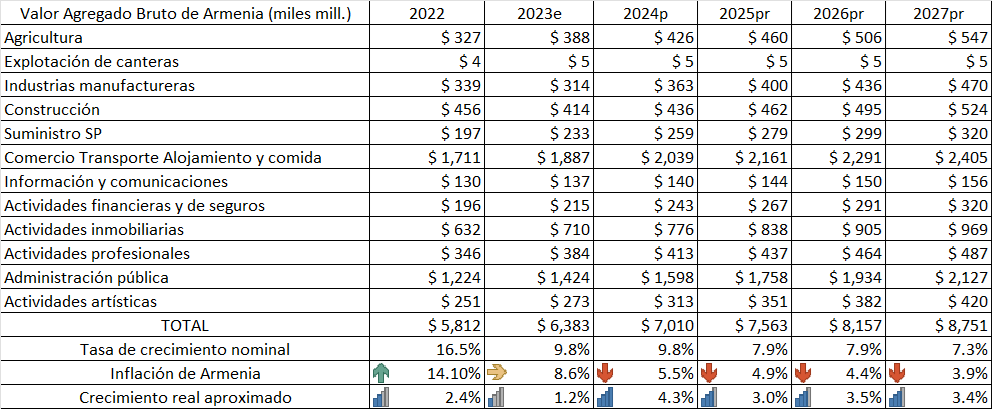

Para los sectores económicos que mayor contribuyen al valor agregado bruto de la ciudad de Armenia se tiene el siguiente análisis:

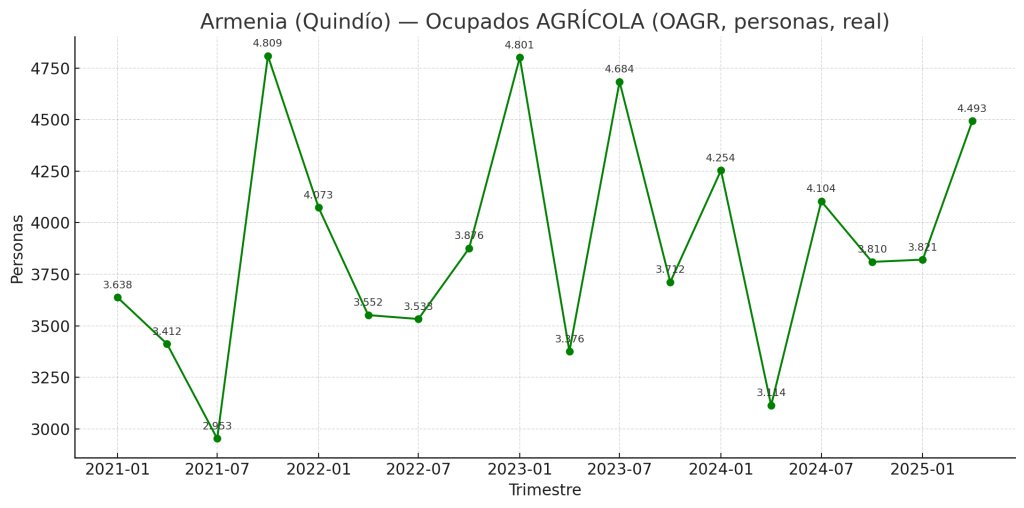

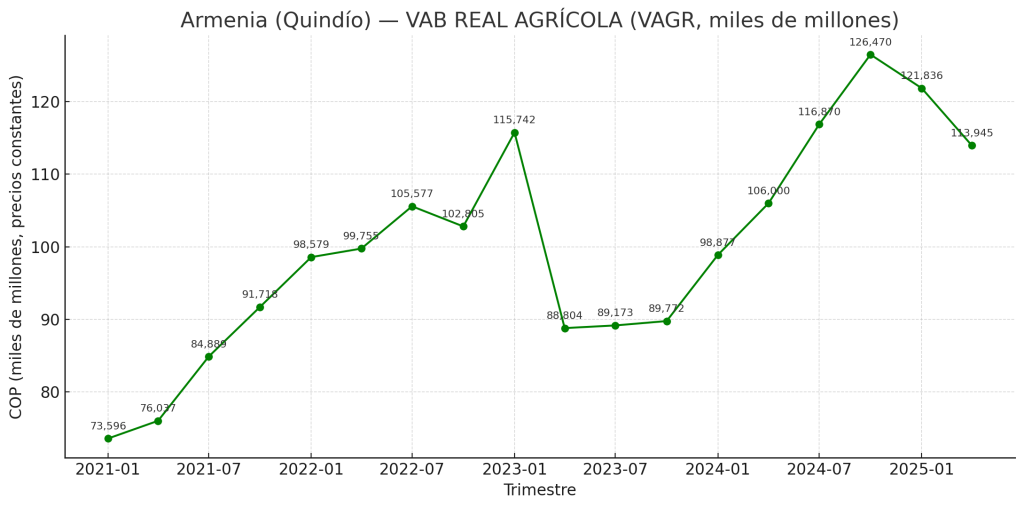

3.1 Agrícola

La evolución del número de empleos del sector agrícola tiene la siguiente dinámica:

Respecto al VAB Agrícola se tiene la siguiente evolución:

Empleo y VAB agrícola no se mueven 1 a uno 1 a nivel trimestral. En 2025-T1 se observó un salto real de VAB agrícola año/año (+23,2%) con empleo cayendo año/año (−10,2%), lo que sugiere mejoras de productividad. En 2025-T2 ocurre lo contrario: empleo salta (+44,3% a/a) y el VAB agrícola se modera (+7,5% año/año y −6,5% trim/trim). Para el periodo 2025-T1: 31,89 → 2025-T2: 25,36 (−20% trim/trim aprox.). Esto señala que el fuerte aumento del empleo en T2 vino con menor VAB por trabajador lo que muestra una combinación de tareas de menor valor, asociada a estacionalidad de la cosecha, variaciones en clima que interrumpen procesos o problemas de logística.

El buen 2025 para bebidas es congruente con un VAB agrícola real todavía sólido año/año, aunque con ajuste trim./trim. en 2025-T2. Mirando a 2026–27, si los precios se normalizan, sostener el VAB agrícola real por persona dependerá más de productividad y valor en origen que del “viento de cola” externo con relación a los precios del café y otros productos a nivel mundial.

Armenia y su sector Agrícola (foco 2025–2027)

- Productividad y resiliencia: mejorar esquemas de riego eficiente, programar manejo de suelos, administrar poscosecha (mermas), todo lo anterior para generar más VAGR real sin requerir alzas equivalentes de empleo.

- Generar Valor en origen o diferenciación: la trazabilidad y certificaciones (cafés especiales, sellos ambientales) para sostener primas cuando se normalicen precios.

- Gestión de riesgo de mercado: trabajar con forwards y acuerdos con cooperativas y diversificación agro-industrial ligera (tostión/molido/subproductos) que permitan suavizar ingresos ante 2026–27.

- Ajuste operativo: alinear dotación laboral con picos de VAB (no sólo de actividad física), cerrando la brecha OAGR–VAGR observada en 2025-T2

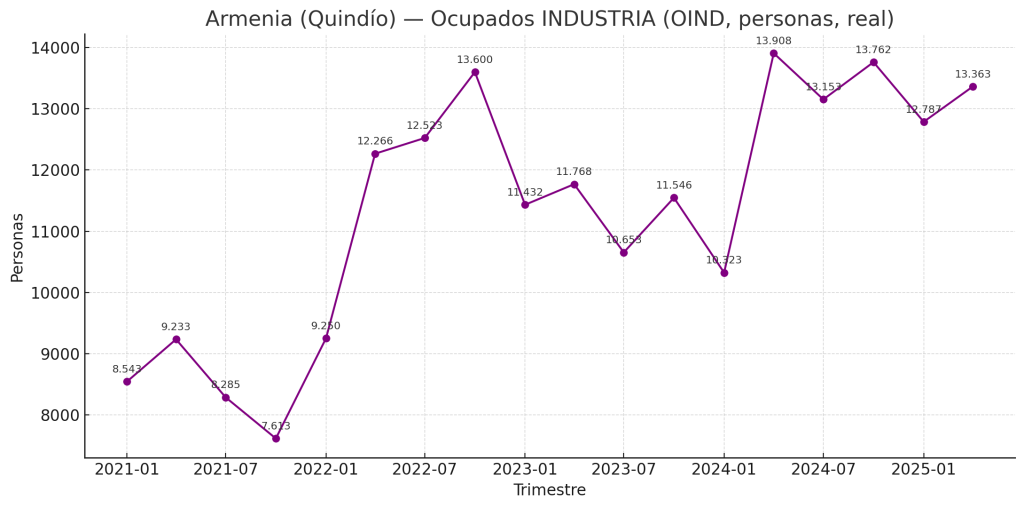

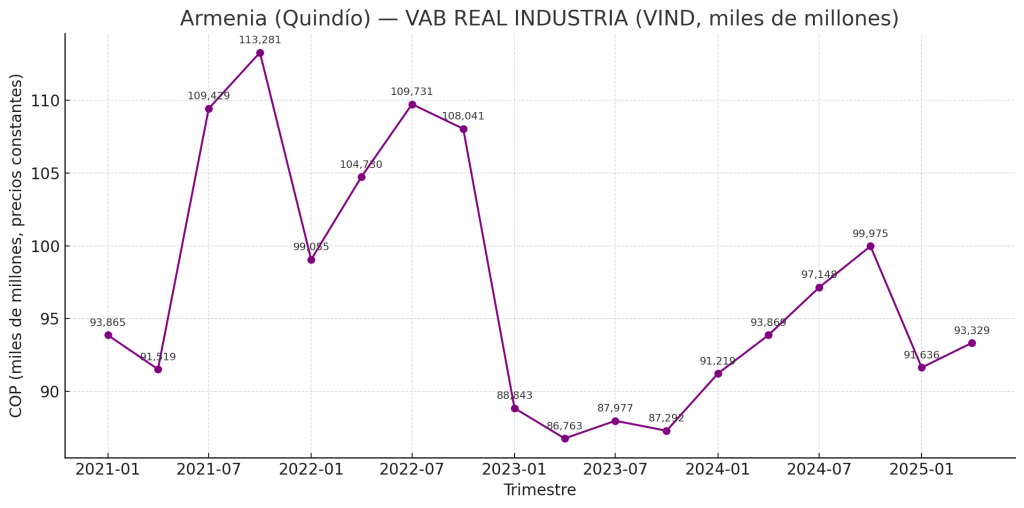

3.2 Industria

La evolución de los ocupados de la industria en Armenia ha mostrado el siguiente comportamiento:

La evolución del VAB de la industria en Armenia ha mostrado el siguiente comportamiento:

Tras el pico del VAB industrial en 2021-T4, el sector entró en fase de ajuste durante 2022–2023 (mínimo en 2023-T2). En 2024 mejoró el empleo de la industria con un VAB industrial que no retornó a los máximos de 2021, lo que indica en términos económicos una recuperación parcial con presiones de margen. En 2025-T2 el VAB industrial avanza trim/trim (+1,85%) pero cae año/año (−0,58%); los ocupados también cae año/año (−3,9%). El análisis económico sugiere demanda aún contenida y cautela inversora, coherente con un entorno de costos y tasas que apenas comienzan a aliviarse.

El contexto mundial indica que para los costos industriales, se proyectan energéticos a la baja en 2025 (≈−7%) y metales con caídas cercanas a 5%, lo que alivia insumos y podría mejorar márgenes si la demanda acompaña el aumento de ingresos real.

En Colombia, sectores intensivos en inversión —incluida la industria manufacturera— mostraron comportamientos moderados o negativos, reflejando el impacto de tasas altas y incertidumbre. Hacia 2025-T2/2026, la desinflación permitiría recortes graduales de tasas, apoyando una recuperación lenta de la industria si mejora la inversión.

Para Armenia, el patrón local con un VAB industrial aún por debajo del máximo de 2021 y los ocupados de la industria retrocediendo año/año, calza con la foto nacional: demanda externa moderada, crédito aún caro (aunque a la baja) y empresas cautas en ampliación de capacidad ante la incertidumbre política nacional. La posible reducción de costos energéticos y de metales es un viento de cola para márgenes en 2025–2026, pero la tracción de la demanda (local y exportaciones) será la condición para un repunte más claro del sector industrial de Armenia.

Armenia y su sector Industrial (foco 2025–2027)

- Generar eficiencia de costos y energía, que permitan capturar el alivio de insumos y metales y energía con contratos y eficiencia operativa, priorizando mantenimiento productivo y mermas.

- El Valor agregado y portafolio requiera mover mezcla hacia productos de mayor margen y menor intensidad energética; fortalecer calidad, trazabilidad y cumplimientos para mercados exigentes como los internacionales.

- Realizar Inversión selectiva, que dado el entorno de demanda, permiten priorizar automatización y cuellos de botella con payback claro. Se debe aprovechar la baja gradual de tasas para financiar CAPEX crítico.

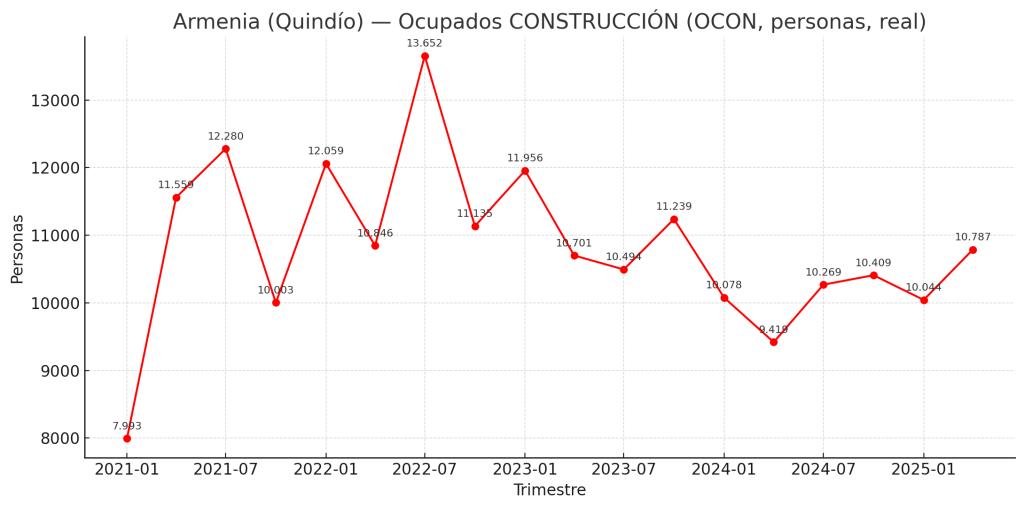

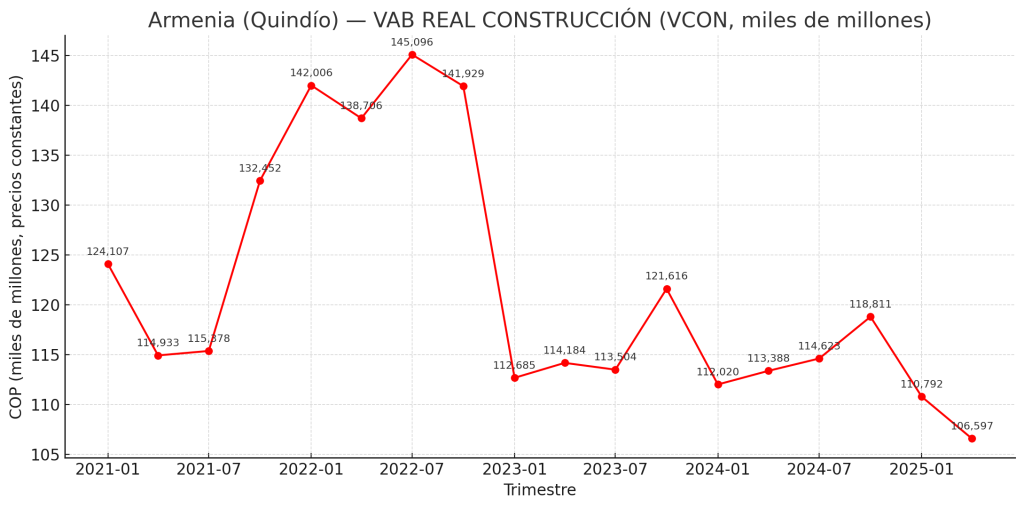

3.3 Construcción

La evolución de los ocupados de la construcción en Armenia ha mostrado el siguiente comportamiento:

La evolución del VAB de la construcción en Armenia ha mostrado el siguiente comportamiento:

Tras el máximo de 2022-T3, el sector entró en una fase de ajuste, donde el empleo repunta en 2025-T2 (+14,5% año/año), pero el VAB constructor real marca nuevo piso de la serie (−6,0% año/año y −3,8% trim/trim. La productividad simple se resiente en 2025-T2, donde sube el empleo pero el valor real cae, lo que sugiere márgenes presionados y/o una mezcla de obras más intensivas en mano de obra con menor valor agregado por hora en el trimestre, como por ejemplo proyectos de reformas o construcciones personalizadas

A nivel mundial, se estima reducción del precio de los energéticos y los metales, con lo que se alivia costos de materiales (acero, cemento vía energía), pero el soporte de demanda/financiación de los proyectos tanto de infraestructura como de vivienda serán claves para que el VAB constructor repunte.

A nivel Colombia, el PIB 2025-T2 creció +2,1% año/año, acumulando 2,4% en el semestre. Sectores intensivos en inversión como la construcción y parte de la industria manufacturera mostraron comportamientos moderados o negativos, reflejando tasas altas de interés e incertidumbre. Hacia 2025-T2/2026, la desinflación permitiría recortes graduales de tasas, abriendo espacio para una recuperación lenta si avanza la inversión tanto pública como privada.

Lo observado en 2025-T2, donde el empleo sube pero el VAB constructor baja, encaja con un entorno donde el costo de insumos empieza a ceder pero la demanda efectiva (crédito hipotecario, compras de vivienda, inicio de obras) aún no despega. El rebote sostenible del VAB constructor requerirá que la baja de tasas se transmita a financiación más barata, que se destrabe inversión (vivienda e infraestructura) y que se normalicen las expectativas del sector.

Armenia y su sector constructor (foco 2025–2027)

- Aprovechar los beneficios tributarios otorgados por la administración municipal para la ejecución de proyectos de construcción.

- Buscar el alivio de insumos, renegociando con proveedores y actualizar presupuestos-tipo para capturar la caída de energía y los metales.

- Revisar la logística de las obras para reducir sobrecostos.

- Secuencia de obras y mezcla de proyectos: priorizar ejecuciones con flujo asegurado (infraestructura pública, VIS y No VIS con preventas sólidas), maximizando VAB constructor por hora y evitando ociosidades de cuadrillas.

- Financiación y riesgo de tasas: explorar coberturas y esquemas de pago escalonado. Preparar portafolio para ventana de menor tasa (2025-S2/2026) con foco en proyectos de alto multiplicador.

- Gestión comercial: reforzar preventas y alianzas con intermediarios financieros, aprovechando programas públicos (subsidios, vías/espacio público) que movilizan demanda e impulsan encadenamientos

3.4 Comercio, Alojamientos, Restaurantes-Bares, Transporte y Almacenamiento

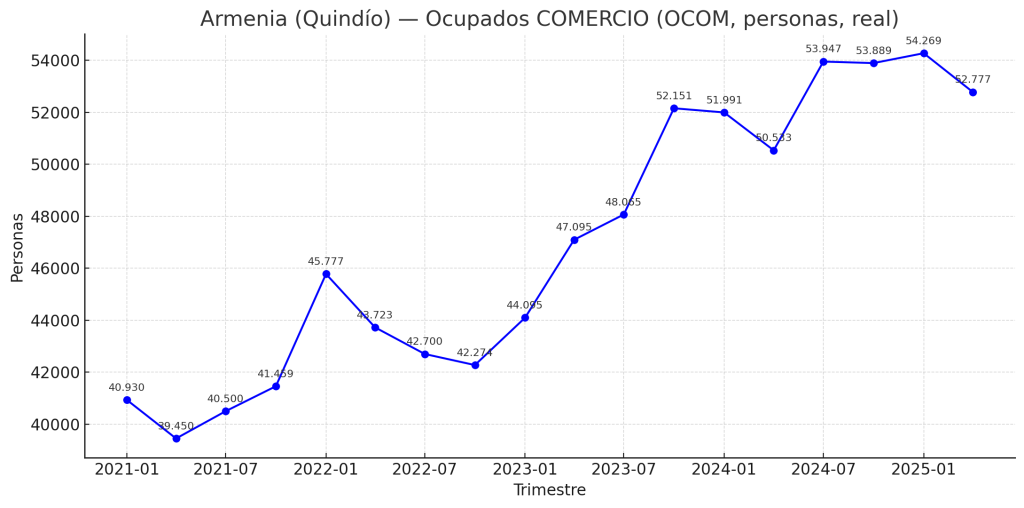

La evolución de los ocupados del comercio en Armenia ha mostrado el siguiente comportamiento:

La evolución del VAB del comercio en Armenia ha mostrado el siguiente comportamiento:

El empleo se mantiene por encima del año anterior (+4,4% año/año), aunque corrige trim/trim (−2,8%). El VAB real del comercio avanza año/año (+6,35%) pero cede ligeramente trim/trim (−0,9%), consistente con un trimestre de consumo aún sostenido pero con señales de moderación frente al máximo reciente (2025-T1).

A nivel mundial, la Inflación global a la baja según el Banco Mundial será de 2,9% en 2025–2026. El FMI estima 4,2% a 3,6%, aunque sensible a energía e insumos. Menor inflación ayuda al ingreso real de los hogares, relevante para el comercio minorista. El FMI prevé +2,6% en 2025 y +1,9% en 2026, con repunte acotado y luego en moderación, en un entorno de endurecimiento comercial.

A nivel Colombia, el PIB 2025-T2 con +2,1% año/año y un acumulado de 2,4% en S1-2025. El Comercio, transporte y alojamiento aportaron 1,1 pp del crecimiento con +5,6% año/año, reflejando un consumo de hogares relativamente sólido y el empuje de servicios asociados al turismo y transporte. En contraste, construcción e industria mostraron moderación o caídas por tasas altas e incertidumbre. Esto es coherente con un comercio que lidera el ciclo de recuperación pero enfrenta normalización en el margen.

Para Armenia, el avance año/año de VAB comercial (+6,35%) y ocupados del comercio (+4,44%) en 2025-T2 se alinea con la narrativa nacional donde el comercio y servicios traccionan el crecimiento. La leve caída trim/trim sugiere prudencia del gasto y posible estacionalidad tras un T1 fuerte. Un entorno de desinflación y baja gradual de tasas podría sostener la demanda en 2025-S2/2026, pero el impulso adicional dependerá de la confianza de los hogares, empleo y crédito.

Armenia y su sector comercial, hoteles, restaurantes, bares y transporte (foco 2025–2027)

- Gestión fina de inventarios y mix de estrategia comercial, ajustando el surtido hacia bienes y servicios de mayor rotación y margen. Usar analítica para minimizar quiebres y sobrestock ante una demanda que crece pero se modera.

- Una política de precios y promociones selectivas, que permitan desinflación, enfocarse en valor percibido (combos, fidelización) más que en descuento generalizado lo que mitiga la compresión de márgenes.

- Lograr Eficiencia operativa, optimizando turnos y horarios, digitaliando procesos (POS, logística de última milla) para elevar VAB comercial por persona sin sacrificar servicio.

- Apuesta por servicios conexos, integrar transporte y entregas, garantías, financiamiento al consumo en alianzas con fintech y bancos, aprovechando el liderazgo del bloque comercio-transporte-alojamiento en el PIB 2025-T2.

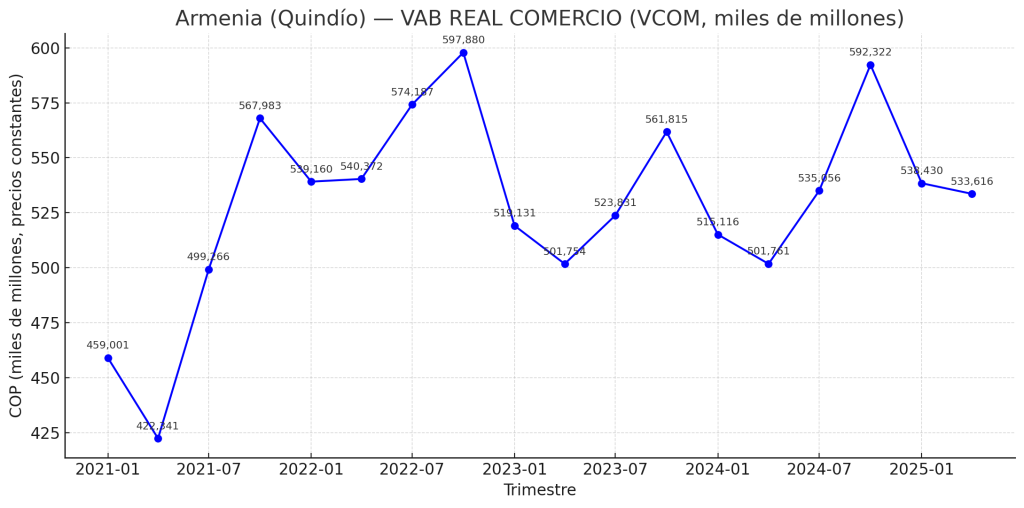

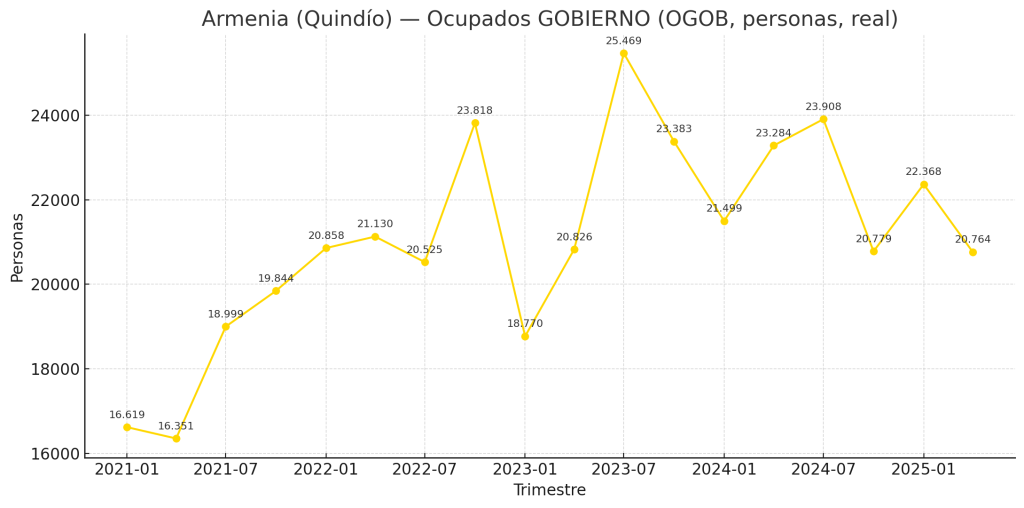

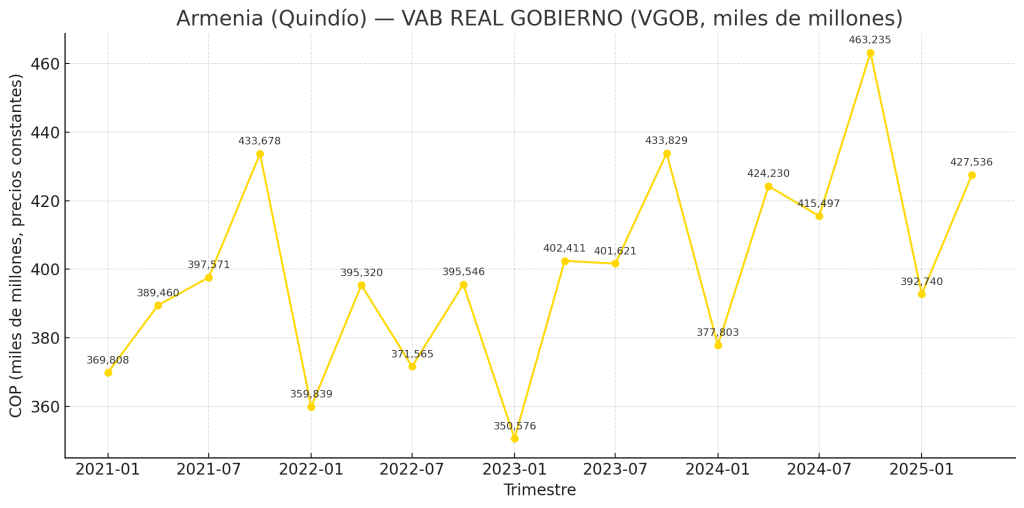

3.5 Sector gobierno en Armenia

La evolución de los ocupados del Gobierno en Armenia ha mostrado el siguiente comportamiento:

La evolución del VAB del govierno en Armenia ha mostrado el siguiente comportamiento:

En Colombia, el PIB del gobierno 2025-T2 crece +2,1% año/año, acumulando 2,4% en S1-2025). La rama “Administración pública, defensa, educación y salud” creció 1,8% año/año y aportó 0,3 pp al PIB, reflejando gasto público corriente en educación y salud y avance de ejecución en programas sociales. Esto es consistente con un VAB del gobierno local todavía resiliente y con importantes ajustes de empleo.

Para Armenia, el patrón 2025-T2, con el VAB gobierno creciendo y ocupados del gobierno decreciendo calza con la idea de eficiencia relativa o recomposición del gasto (más bienes/servicios por funcionario) y con la desinflación que mejora el rendimiento real de partidas, en la medida en que el presupuesto local mantiene capacidad de ejecución gracias al excelente recaudo. De cara a 2026–2027, el desempeño del sector dependerá de: i) sendero de tasas y crecimiento (que define ingresos fiscales), ii) reglas fiscales y prioridades de gasto, y iii) continuidad de programas sociales y de inversión pública.

Armenia y su sector gobierno (foco 2025–2027)

- La Ejecución contracíclica y el enfoque en servicios esenciales, priorizando educación, salud y seguridad se convierten ramas que sostienen el aporte al PIB

- Se debe proteger el mantenimiento e inversión de alto multiplicador local.

- Mejorar productividad del gasto, profundizando compras públicas agregadas y programadas, haciendo uso de acuerdos marco y analítica de precios para capturar la baja de insumos (energía y metales) en contratos.

- Realizar gestión de planta y contratación, alineando dotación de ocupados a picos de ejecución y calendarios de servicios. Se debe fortalecer la formación y digitalización para sostener el VAB del gobierno local por persona.

- Hacer Planeación de mediano plazo, vinculando proyectos de infraestructura social y transformación digital con fuentes de financiamiento de diversas fuentes (nación/departamento/organismos) maximizando encadenamientos locales.

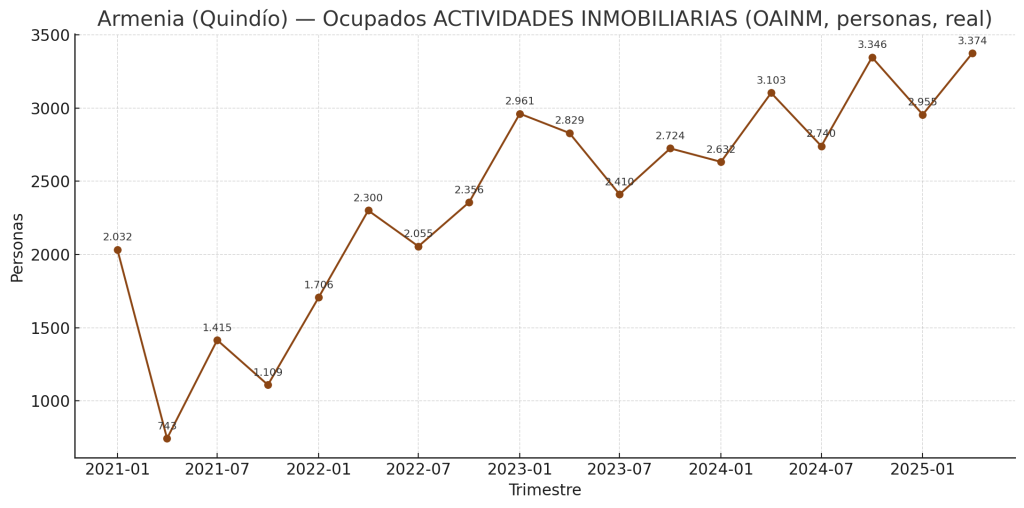

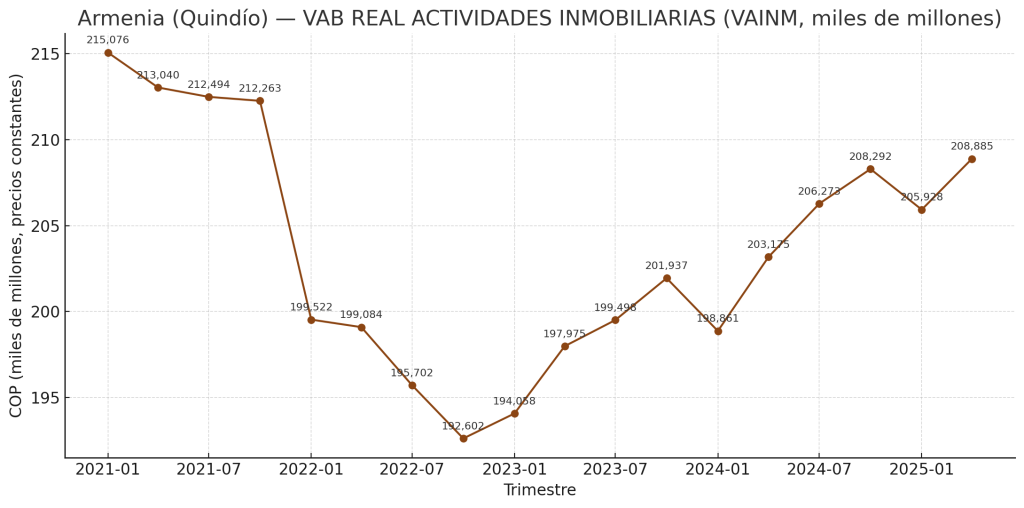

3.6 Sector inmobiliario en Armenia

La evolución de los ocupados de sector Inmobiliario en Armenia ha mostrado el siguiente comportamiento:

La evolución del VAB de sector Inmobiliario en Armenia ha mostrado el siguiente comportamiento:

El empleo del sector inmobiliario acelera con fuerza tim/trim (+14%), mientras el VAB real crece moderadamente (+1,4% trim/trim). Frente a un 2024 de base relativamente alta en valor (máximos cercanos a 2021), la recuperación 2025 luce más intensiva en empleo que en valor por trabajador (productividad), típico en actividades inmobiliarias y de servicios asociados cuando mejora la ocupación y la rotación de inmuebles, pero los precios reales de alquiler y servicios ajustan con rezago.

El Observatorio proyecta desinflación de 4,1% en 2025, 3,5% en 2026, 3,0% en 2027 (inflación esperada), lo que abarata el costo real del financiamiento y favorece actividades ligadas a vivienda y servicios inmobiliarios si la demanda acompaña. En empleo, los escenarios locales prevén desempleo alrededor de 10.5% en 2025, estabilizando 10.5–9.5% en 2026–2027, consistente con una reactivación gradual: mejor mercado laboral apoya comercio y servicios y, por canal de ingresos, la demanda de alquileres y servicios inmobiliarios.

Con inflación a la baja y tasas en proceso de normalización, es plausible que en 2025-S2/2026 se sostenga la demanda de servicios inmobiliarios como la gestión, corretaje, administración y alquileres. El patrón 2025-T2 de los ocupados con fuerte avance y VAB inmobiliario en mejora moderada es compatible con más transacciones y actividad y precios reales aún ajustándose.

Armenia y su sector inmobiliario (foco 2025–2027)

- Hacer Gestión de mezcla y ocupación, priorizando segmentos con rotación alta (alquiler residencial y comercial de ticket medio), contratos con indexación clara y métricas de vacancia para sostener VAB inmobiliario con los ocupados actuales.

- Alcanzar Eficiencia operativa, mediante la digitalización de cobros, mantenimiento y CRM, reduciendo tiempos muertos y mejorando VAB por persona en picos de actividad.

- Generar Estrategia de precios y cláusulas, que incluyan desinflación, usar cláusulas de ajuste transparentes y servicios de mayor valor (seguros) para proteger márgenes.

- Alianzas con crédito y aseguradoras para facilitar financiamiento de depósitos y pólizas. La mejora esperada del mercado laboral apoya la calidad de cartera y reduce vacancia.

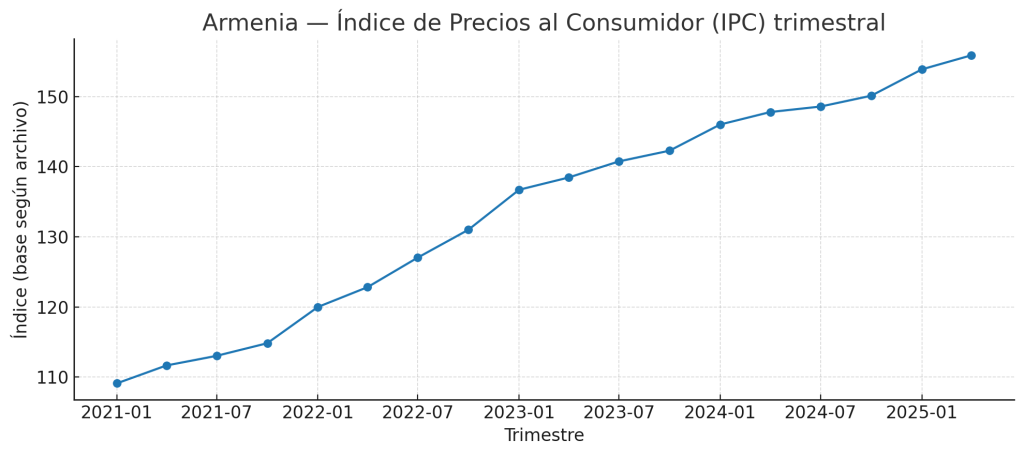

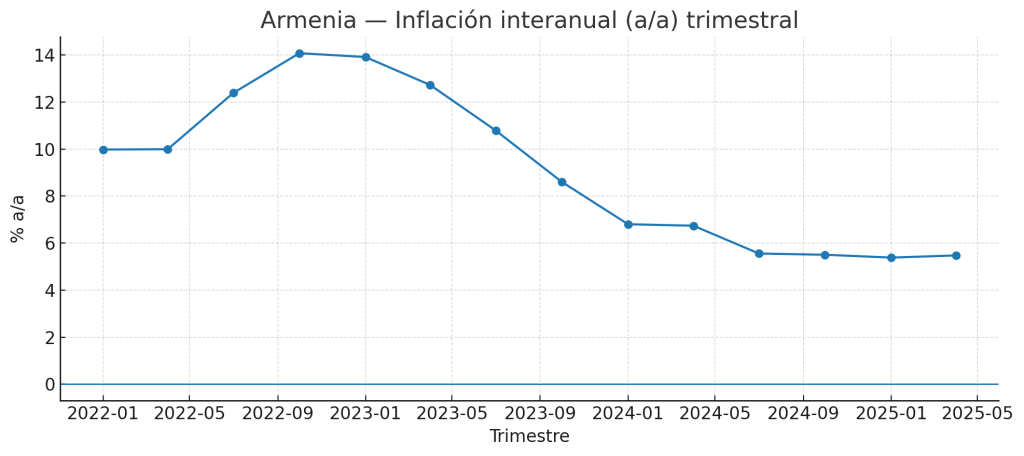

3.7 Inflación en Armenia

La dinámica del Índice de Precios al Consumidor (IPC) presentó el siguiente comportamiento:

El IPC de Armenia presentó una inflación año/año de 5,47% y la inflación trimestral fue de trim/trim de 1,31%. Se identifican dos puntos de giro en la dinámica: un Pico de 14,08% en 2022-T4 y un valle reciente de 5,38% en 2025-T1 (ligero repunte a 5,47% en 2025-T2).

La inflación ha perdido desaceleración, con lo que se espera que para el año 2025 en Armenia cierre en 4.9%, en 2026 4.4% y el año 2027 en 3.9%.

4. Conclusión

El análisis del PIB del segundo trimestre de 2025 para Colombia muestra una economía que crece, pero a un ritmo moderado. El dato de 2,1 % evidencia una desaceleración con respecto al trimestre anterior, aunque el balance del primer semestre (2,4 %) sigue siendo positivo. El dinamismo se concentra en el comercio, el transporte y el alojamiento, acompañado del buen desempeño del agro y de los servicios públicos de educación y salud. Para mejorar las perspectivas, se requieren políticas que incentiven la inversión productiva y reduzcan la incertidumbre regulatoria, garantizando al mismo tiempo la sostenibilidad fiscal y el bienestar social.

Para la ciudad de Armenia, se mantiene la proyección de crecimiento de 3.0 % para 2025, 3.5 % para 2026 y 3.4 % para el año 2027.

Referencias

Banco Mundial. (2025). Perspectivas económicas mundiales. Junio 2025. https://www.bancomundial.org/es/publication/global-economic-prospects

Departamento Administrativo Nacional de Estadística. (2025, 15 de agosto). Producto Interno Bruto, Segundo Trimestre año 2025. https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales/cuentas-nacionales-trimestrales/pib-informacion-tecnica

Fondo Monetario Internacional. (2025). Actualización de Perspectivas de la Economía Mundial. Julio 2025. https://www.imf.org/es/Publications/WEO/Issues/2025/07/29/world-economic-outlook-update-july-2025