I. Contexto

Para el año 2026 se tiene una economía mundial que no está al borde del abismo, pero sí caminando sobre un terreno inestable. Tras la pandemia, los choques inflacionarios y las guerras, el mundo entra en 2026 con un crecimiento moderado, tipos de interés todavía elevados y una geopolítica crecientemente fragmentada. Estados Unidos y China compiten en tecnología y poder, Europa lidia con la guerra y sus propias tensiones fiscales, y las cadenas de suministro se reorganizan hacia esquemas más regionales. Sobre ese telón de fondo aparece la inteligencia artificial como gran promesa de productividad… y al mismo tiempo como posible burbuja financiera.

El Banco Central Europeo sintetiza los riesgos en tres grandes vulnerabilidades: activos financieros caros en relación con el crecimiento subyacente, deudas públicas abultadas sin planes creíbles de estabilización, y una banca en la sombra que ha crecido en tamaño e interconexión sin recibir la misma atención regulatoria que los bancos tradicionales. A esto se suma la inversión masiva en IA y centros de datos, financiada muchas veces con expectativas muy optimistas sobre los beneficios futuros. Si esos beneficios no se materializan en la escala esperada, la corrección de precios puede ser intensa y, dada la interconexión del sistema, transformarse en una crisis sistémica.

II. El problema de la productividad

Sobre ese contexto global, los casos de España y México funcionan como ejemplos concretos de una trampa que no es solo coyuntural, sino estructural: la trampa de la productividad.

México ilustra una economía que ha logrado ciertos equilibrios macro –inflación controlada en muchos periodos, apertura comercial, estabilidad relativa– pero que lleva décadas con una productividad total de los factores estancada o incluso negativa. Se crece sumando más trabajo y más capital, pero no trabajando mejor: mucha informalidad, mercados de crédito poco profundos, sectores clave dominados por pocos actores, baja sofisticación productiva.

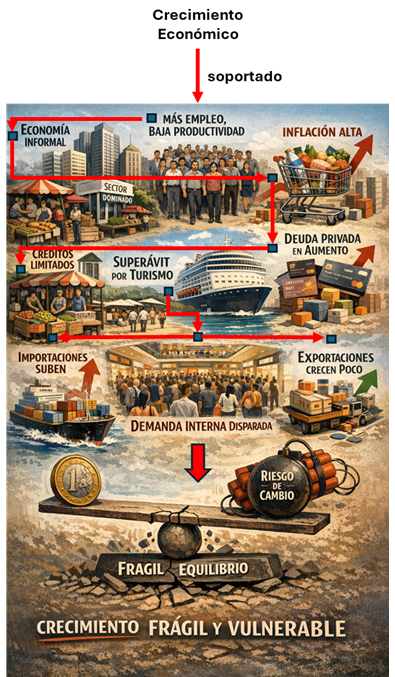

España, por su parte, muestra la otra cara de esa misma moneda: se convierte en motor de crecimiento de la eurozona, crea empleo con fuerza, atrae una nueva ola migratoria, pero el avance del PIB se apoya sobre todo en más ocupados, no en más productividad por trabajador. La demanda interna se dispara, las importaciones crecen más rápido que las exportaciones, el superávit externo se sostiene casi exclusivamente por el turismo, la inflación se sitúa por encima de la media europea y la deuda privada vuelve a repuntar. Es un “buen” equilibrio en apariencia –hay crecimiento y empleo–, pero frágil y vulnerable a un cambio de ciclo financiero o de confianza.

III. Crecimiento con planes creíbles deuda/PIB

Olivier Blanchard encaja en este cuadro aportando la pieza fiscal: en un mundo de crecimiento moderado, tipos más altos y poblaciones envejecidas, no basta con “ir tirando” con deuda creciente. Es esencial contar con un plan creíble para estabilizar la relación deuda/PIB, tanto en economías avanzadas como emergentes.

Ese plan no puede ser un ajuste brutal que mate el crecimiento, ni una promesa vaga que nadie crea; requiere reglas, prioridades claras en el gasto (proteger inversión productiva, revisar subsidios regresivos) y mecanismos automáticos que permitan usar la política fiscal de manera anticíclica sin perder el ancla de largo plazo.

En paralelo, Blanchard subraya que la IA puede añadir hasta un punto porcentual adicional al crecimiento tendencial en un país como Estados Unidos, pero advierte que los mercados están valorando a muchas empresas de IA como si todas fueran a ser ganadoras, en un juego que por naturaleza será de pocos vencedores. Esa brecha entre expectativas y realidad potencial vuelve a conectar con los temores del BCE y con la noción de burbuja tecnológica-financiera.

IV. Juntando las piezas: una advertencia para Colombia

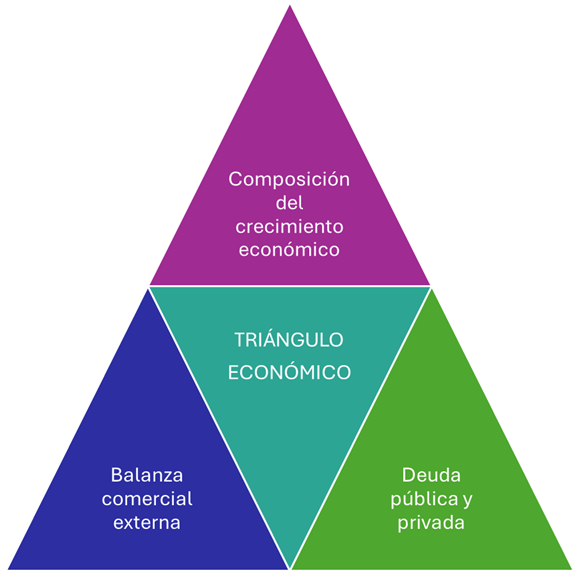

Si se juntan estas piezas, emerge un triángulo analítico útil: composición del crecimiento, balanza externa y deuda. No es lo mismo crecer apoyado en productividad, diversificación exportadora e innovación que crecer tirando de turismo, construcción, remesas o crédito barato.

En el primer caso, las cuentas externas tienden a ser más sólidas y la deuda más sostenible porque el país va ganando capacidad de generar ingreso futuro. En el segundo, se acumulan vulnerabilidades: déficits externos crecientes, dependencia de flujos volátiles (turistas, remesas, capital financiero), burbujas de activos y deudas difíciles de manejar cuando cambian las condiciones financieras globales.

La situación actual española, mexicana y colombiana son advertencias claras de lo que puede ocurrir cuando se combina crecimiento extensivo, baja productividad, activos caros y regulación insuficiente de los riesgos financieros.

V. La inteligencia artificial: la luz al final del túnel que puede ser un tren

La inteligencia artificial se coloca justo en el cruce de caminos de todo esto. Puede ser la palanca que permita escapar de la trampa de productividad, modernizando el aparato público, automatizando procesos en empresas, mejorando logística, energía, catastro, servicios urbanos y capacidades analíticas. Pero también puede convertirse en una burbuja importada: países y ciudades que gastan en licencias, consultorías y hardware, sin cambiar la forma en que producen, gestionan y toman decisiones. En ese caso, la IA no corrige las debilidades estructurales; al contrario, suma un nuevo vector de vulnerabilidad: dependencia tecnológica, facturas crecientes en divisas y exposición a la volatilidad de un sector hiperconcentrado en pocas firmas globales.

Se deben desarrollar modelos de IA locales, que permitan ajustarse a la medida de las organizaciones públicas y privadas generando sinergias, aprovechando el conocimiento local y escalando los datos y modelos a las necesidades del entrono.

VI. Recomendaciones para Armenia y el Quindío

Para una economía como la colombiana y, en particular, para una ciudad y región como Armenia y el Quindío, estas lecturas sugieren varias alertas y oportunidades. La primera alerta es evitar replicar el patrón España–México-Colombia: un modelo impulsado por construcción, turismo, comercio y servicios de baja productividad, con alta informalidad y un aparato productivo poco sofisticado. Ese modelo puede dar años de sensación de bonanza –sobre todo si se mezcla con flujos de remesas o migración que sostienen demanda interna–, pero deja a la región atrapada en una senda de “prosperidad mediocre”: se crece, pero no se converge en ingreso per cápita ni en calidad de vida, y cualquier shock externo (caída del turismo, recesión en países emisores de remesas, encarecimiento de la financiación) golpea con fuerza el crecimiento y desarrollo económico.

VII. Determinantes del crecimiento económico para Latinoamérica, Colombia y Armenia

Para América Latina y Colombia se esperan las siguientes tasa de crecimiento económico según la Cepal:

| País | Crecimiento 2025 (%) | Proyección 2026 (%) |

| Guyana | 15,2 | 24,0 |

| Paraguay | 5,5 | 4,5 |

| Venezuela | 6,5 | 3,0 |

| Brasil | 2,5 | 2,0 |

| México | 0,4 | 1,3 |

| Argentina | 4,3 | 3,8 |

| Chile | 2,5 | 2,2 |

| Colombia | 2,6 | 2,7 |

| Perú | 3,2 | 3,0 |

| Ecuador | 3,2 | 2,2 |

| Bolivia | 0,5 | 0,5 |

| Costa Rica | 4,0 | 3,9 |

| Guatemala | 3,9 | 3,8 |

| Panamá | 3,8 | 3,7 |

| Honduras | 3,8 | 3,9 |

| El Salvador | 3,5 | 3,4 |

| Nicaragua | 3,5 | 3,4 |

| República Dominicana | 2,9 | 3,6 |

| Haití | -2,3 | -1,2 |

| Cuba | -1,5 | 0,1 |

El crecimiento de Colombia es muy mediocre comparado con el resto de países. Solo Brasil, México, Chile, Bolivia, Haití y Cuba tienen tasa menores de crecimiento tanto para el 2025 y 2026.

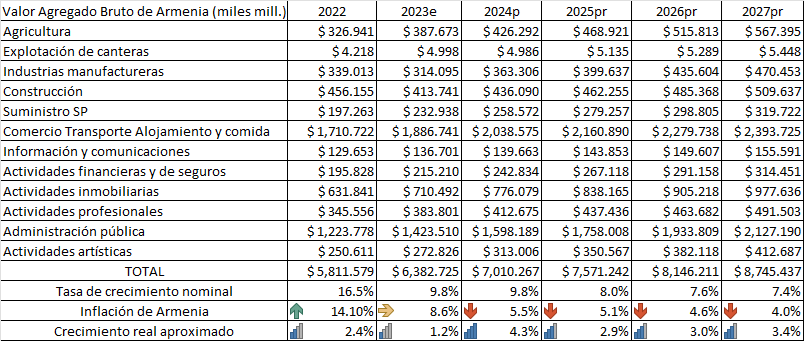

Para la ciudad de Armenia, se espera la siguiente dinámica económica:

El crecimiento de Armenia para el año 2025 se espera que se ubique entre el 2.9% y el 3.0% real. Para el año 2026 se espera crecer el 3% y para el año 2027 el crecimiento será del 3.4% real.