I. Contexto

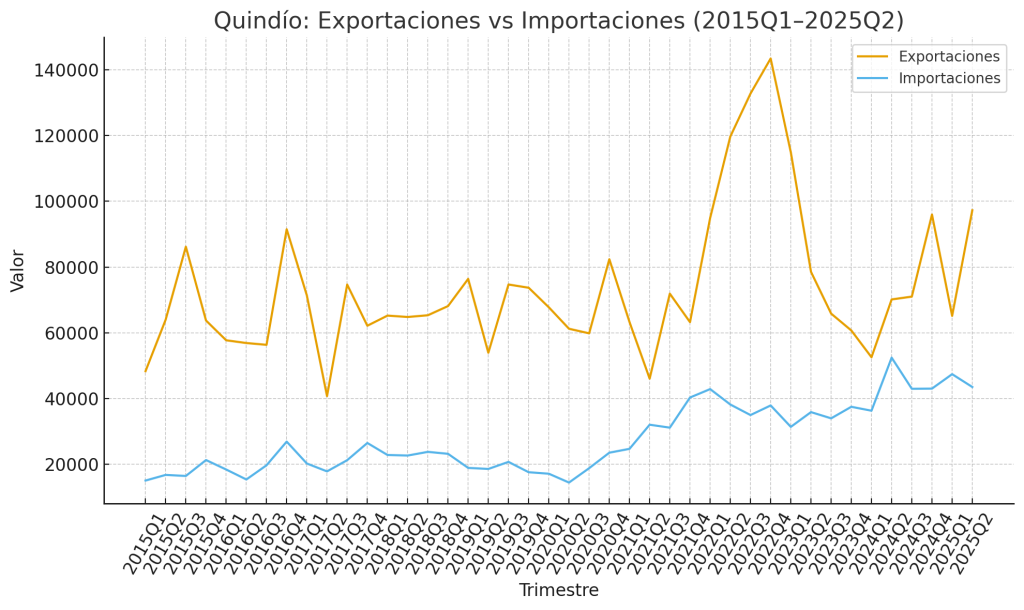

El comportamiento de las exportaciones e importaciones del Quindío y Armenia muestran una clara superioridad de las exportaciones sobre las importaciones, con una tendencia a equipararse en los últimos trimestres de la serie (ver la gráfica en dólares de exportaciones e importaciones)

El comportamiento de las series indica:

1) Fases claras del ciclo externo

- 2015–2019 (pre-pandemia): un patrón estable con importaciones ≥ exportaciones, saldo negativo estructural y cobertura X/M < 1. Señala una base productiva local que importa insumos y bienes finales más de lo que exporta, típico de economías departamentales con fuerte peso de servicios y comercio de bajo valor agregado.

- 2020 (choque pandémico): caída del comercio exterior total. El “bache” se ve en las variaciones año-año negativas de X y M. La demanda interna deprimida suaviza el déficit por vía de menores importaciones.

- 2021–2023 (rebote): recuperación de M más acelerada que X (el año-año de importaciones domina varios trimestres), coherente con reactivación de consumo e inversión (vehículos, maquinaria, equipos), lo que ensancha el saldo negativo.

- 2024–2025H1 (apreciación del peso a nivel nacional): se observa reactivación importadora y un avance más acotado de exportaciones; la razón de cobertura (X/M) permanece por debajo de 1 y el saldo trimestral vuelve a tensarse. Esto calza con el contexto nacional de 2025: un peso más fuerte que hace las importaciones más baratas en COP y menor tracción de exportaciones primarias porque se encarecen para el comprador extranjero.

2) Mecanismos económicos que explican la dinámica

- Tipo de cambio y precios relativos: un peso fuerte abarata M y resta competitividad-precio a X. El efecto volumen agranda el saldo negativo si la oferta exportable local no crece al mismo ritmo.

- Composición productiva local: en Quindío, café y agro-alimentos son la base exportadora; cuando los precios y volúmenes no compensan y simultáneamente suben M de consumo duradero e intermedios, el déficit se amplía.

- Encadenamientos y “import-pull”: parte de las M asociadas a modernización (bienes de capital) pueden ser positivas a futuro (productividad), pero a corto plazo empeoran el saldo.

- Ciclos de demanda interna: con reanimación del gasto de hogares y empresas, M lidera; si X no encuentra nuevos mercados o valor agregado, la cobertura no mejora

II. Metodología y resultados

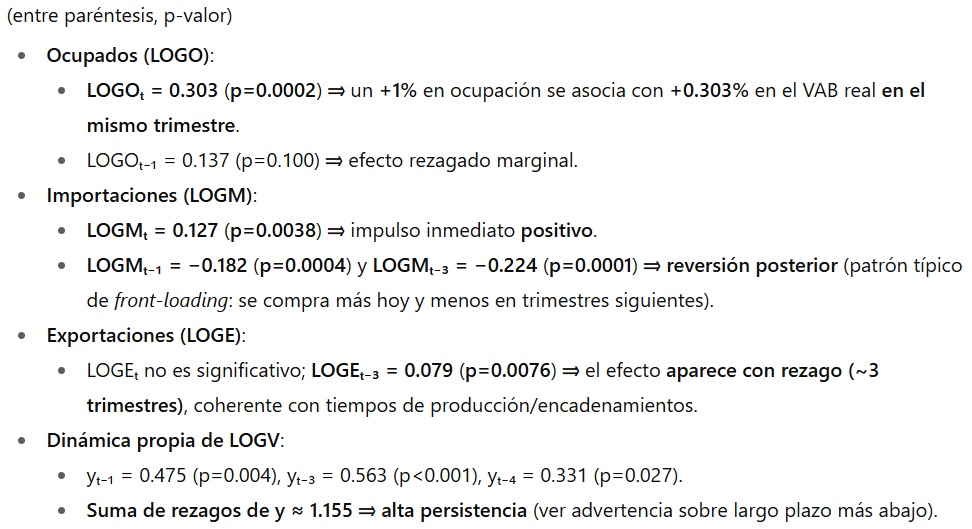

Se calcularon las variables exportaciones e Importaciones en dólares y se multiplicó por la tasa de cambio para hallar su valor en pesos. Estas variables y el valor agregado se tomo en términos reales. Todas las variables están en logaritmos (incluidos los ocupados) lo que significa que los parámetros indican la elasticidad. Se operó en un modelo de la forma:

donde LOGVt es el logaritmo del valor agregado real en t, LOGEt es el logaritmo de las exportaciones, LOGMt es el logaritmo de las importaciones en t y LOGOt es el logaritmo de los ocupados en t. La serie está configurada trimestralmente entre el año 2015 a 2025 segundo trimestre.

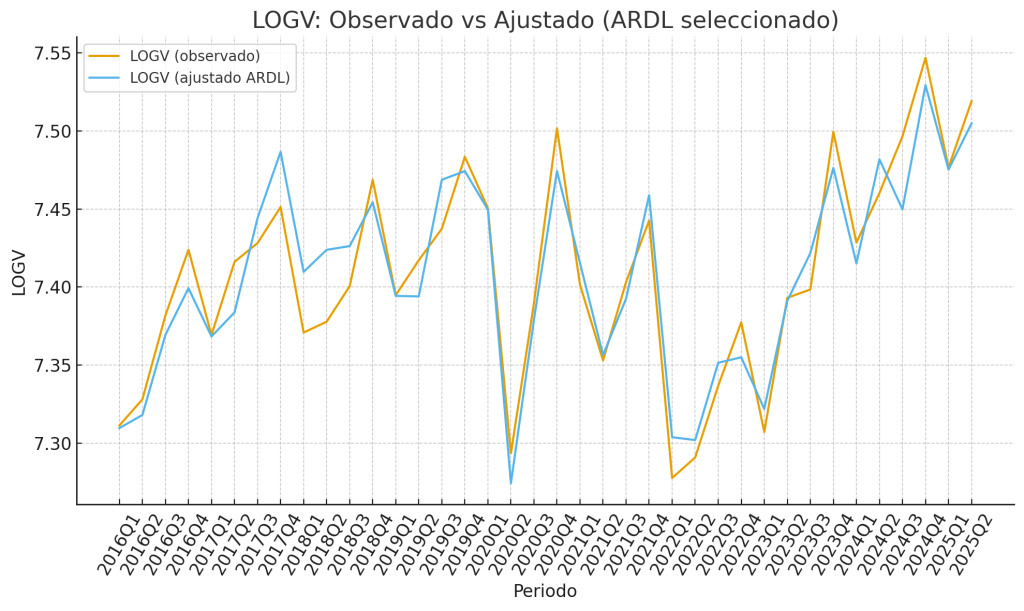

La bondad de ajuste del modelo es buena:

ARDL(p, qE, qM, qO) seleccionado: ARDL(4, 3, 4, 1).

Ajuste (niveles): R²-aj = 0.821, AIC = –152.13, BIC = –125.93.

Los efectos de corto plazo (en niveles; elasticidades contemporáneas y rezagadas):

El empleo y las importaciones exhiben las elasticidades más altas sobre el VAB real. Las exportaciones suman, pero con elasticidad de largo plazo pequeña. La dinámica (φ≈0.30) indica un ajuste gradual del VAB. Lo anterior significa económicamente que el valor agregado bruto del Quindío y Armenia reaccionan con fuerza a la ocupación y a las importaciones, lo que revela un probable rol de actividades de intermediación y bienes de capital en el corto plazo, muy relacionadas con el comercio. En cambio, la exportaciones aportan, pero con elasticidad de largo plazo pequeña e inercia en el valor agregado (LOGVₜ₋3), lo que esta sugiriendo un ajuste gradual y tiempos requeridos para alistar la producción a exportar. En términos económicos significa que el tejido empresarial no está orientado al mercado externo, sino que responde más a una inercia de ciertos sectores productivos, posiblemente relacionados con el agro y la agroindustria.

En su versión de corrección de errores, el modelo no muestra evidencia de cointegración o relación de largo plazo.

III. Implicaciones para el Quindío y Armenia

Para el Quindío y Armenia, esta situación conlleva a:

- Ingresos en COP del café y agro: con una TRM nacional más baja en 2025, los ingresos de X caen en pesos (si los USD se mantienen), lo que estrecha aún más los márgenes si los costos locales suben.

- Industria y construcción: M de maquinaria y equipos más barata en pesos COP puede elevar la productividad. El reto es convertir ese capital en oferta exportable o en sustitución eficiente de M para mejorar la cobertura en el mediano plazo.

- Vulnerabilidad externa local: un déficit persistente en un departamento de servicios y agro de bajo valor agregado implica dependencia de flujos de ingreso no X, como el turismo, remesas, e inversión extranjera directa (IED) sectorial para sostener la demanda.

IV. Recomendaciones estratégicas

- Portafolio exportador:

- Café y especiales: potenciar calidades diferenciadas, certificaciones y contratos a futuro para estabilizar ingreso en pesos COP (coberturas básicas).

- Agro-alimentos y manufacturas livianas: generar nichos de alto valor agregado (procesados, origen protegido y sostenibilidad) y canales digitales cross-border.

- Encadenamientos productivos: usar el ciclo de M barata en COP para modernizar planta y procesos (IoT, eficiencia energética, calidad) con metas claras de productividad exportable (no solo consumo final importado).

- Gestión cambiaria: exportadores recurrentes deberían evaluar forwards / opciones simples para proteger márgenes cuando el peso está fuerte.

- Logística y papeleo: bajar costos no arancelarios (documentación, certificaciones, tiempos) agrega competitividad neta más rápido que esperar a que suba la TRM.

- Sustitución inteligente de importaciones: identificar 2–3 líneas de M con densidad de demanda local donde sea factible ensamblaje local o integración con proveedores nacionales.