Resumen

Este artículo evalúa la existencia de un trade‑off de corto plazo entre desempleo e inflación en Armenia (Quindío), actualizando la muestra a 2015‑T1–2025‑T3. Se construye la inflación interanual (π_t) a partir del IPC (π_t = 100×(IPC_t/IPC_{t−4}−1)) y se contrasta con la tasa de desempleo (TD). El rezago óptimo entre TD e inflación se selecciona por BIC (k∈{0..4}), estimándose un modelo OLS con errores robustos HAC (Newey–West). Para explorar heterogeneidad y estabilidad se emplean regresiones por cuantiles (q=0,25; 0,50; 0,75), submuestras (2015‑2019; 2020‑2022; 2023‑2025) y coeficiente rodante (β̂, ventana 12T) con prueba de ruptura (Chow). La pendiente de la Phillips es negativa en el agregado, se intensifica en inflaciones altas y muta de régimen tras 2022‑T4 (β̂→0/β̂>0), consistente con choques de oferta e inercia. Se discuten implicaciones para programación fiscal, gasto indexado y gestión del riesgo macro local.

Palabras clave: curva de Phillips, desempleo, inflación, Armenia, hacienda territorial

I. Contexto

La curva de Phillips conecta la holgura del mercado laboral con la dinámica de precios, ofreciendo a los gobiernos locales una guía para programar gasto e ingresos (p. ej., efectos sobre rubros indexados y el ciclo del recaudo). Armenia, con especialización en comercio, turismo y servicios, atravesó choques 2020–2022 y un proceso de desinflación desde 2023. En 2025 se observa una mejora sostenida en la TD (10,4% abr–jun; 10,6% may–jul; 9,6% jun–ago; 9,1% jul–sep), en línea con los comunicados del Observatorio. El objetivo es estimar y actualizar la Phillips local a 2025‑T3, evaluar su estabilidad y derivar implicaciones operativas para la hacienda territorial de Armenia.

II. Metodología

Variables y construcción. TD: tasa de desempleo trimestral (%). IPC: índice de precios al consumidor (nivel). Inflación interanual:

. Cobertura: 2015‑T1–2025‑T3. Los ND se conservan (sin interpolación) y se documentan.

Selección de rezago. Se prueban k=0..4 en; k* se elige por BIC (desempate por ).

Estimación y diagnóstico. OLS con HAC (Newey–West); pruebas White (heterocedasticidad), RESET (especificación) y Durbin–Watson (autocorrelación).

Regresión por cuantiles (q=0,25; 0,50; 0,75) para heterogeneidad.

Estabilidad. Submuestras: 2015‑T1–2019‑T4, 2020‑T1–2022‑T4, 2023‑T1–2025‑T3; coeficiente rodante (β̂, 12T) y Chow (ruptura 2022‑T4).

Calidad y extensiones. Se reporta transparencia de supuestos; para robustecer causalidad se sugiere Phillips aumentada (expectativas/inercia), ARDL/VAR y regímenes (Markov‑switching).

IV. Resultados

La relación entre desempleo (TD) e inflación interanual (IPC YoY) se mantiene negativa en el agregado, con un rezago corto económicamente plausible. La incorporación del último trimestre disponible no altera el signo ni el orden de magnitud de los coeficientes; sí mejora la lectura de estabilidad temporal al final del período, aspecto que se examina con el coeficiente móvil y las pruebas de quiebre.

Figura 1

Armenia: dispersión TD![]() vs inflación interanual (IPC YoY), OLS con r

vs inflación interanual (IPC YoY), OLS con r

Nota: r≈−0,573; línea OLS con

Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (cálculos propios, 2025).

En términos descriptivos, la TD presenta una media de 15,41 % (mediana 14,99, σ 4,85, mínimo 9,61, máximo 36,95, N=42), mientras que la inflación interanual registra una media de 5,85 % (mediana 4,76, σ 3,28, mínimo 1,51, máximo 13,34, N=38). Estas cifras encuadran el análisis: el mercado laboral local transita entre episodios de holgura y recuperación, y los precios muestran alzas marcadas 2021–2023 seguidas de desinflación. Tabla 1 documenta estos estadísticos para auditoría.

Para fijar el desfase más informativo entre TD e inflación, se estimó ![]() con k = 0..4 y se eligió

con k = 0..4 y se eligió ![]() por BIC (desempate por

por BIC (desempate por ![]() ). El rezago de dos trimestres es consistente con decisiones de gasto y revisión de márgenes a corto plazo por parte de hogares y firmas; además, resulta estable al extender la muestra.

). El rezago de dos trimestres es consistente con decisiones de gasto y revisión de márgenes a corto plazo por parte de hogares y firmas; además, resulta estable al extender la muestra.

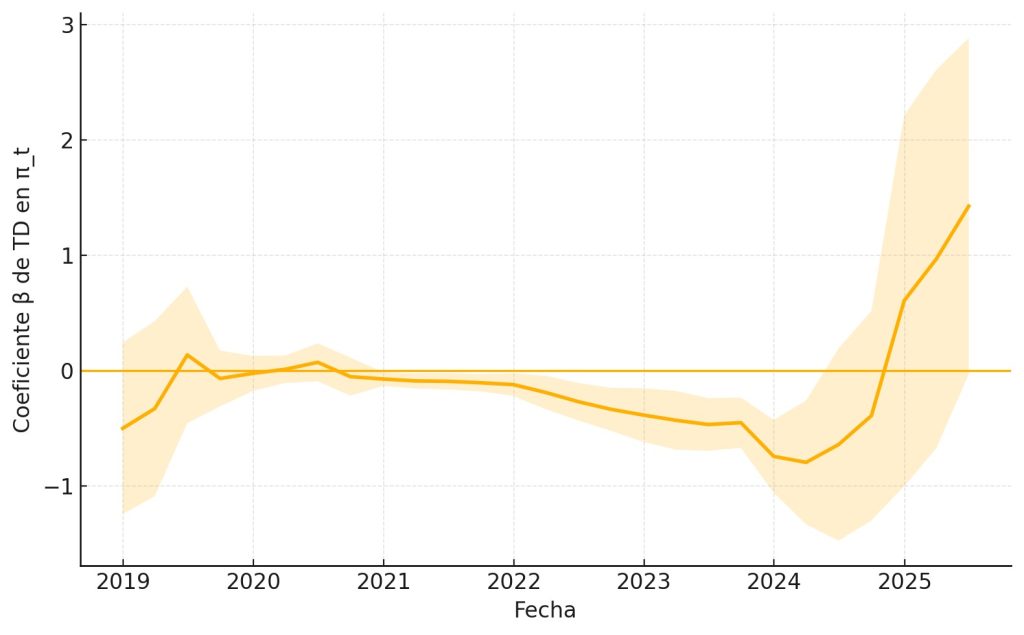

Figura 2

Armenia: estabilidad de la pendiente β̂ (ventana móvil de 12 trimestres)

Nota. Serie de coeficientes OLS sobre ventanas de 12 trimestres con límites de confianza aproximados. Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (cálculos propios, 2025)

(EE = 0,121), Intercepto = 11,756 (EE = 2,477), R² = 0,328, N = 38. En términos económicos, +1 p.p. en la TD se asocia con −0,38 p.p. en la inflación interanual. El ajuste es moderado —como es esperable en un marco parsimonioso— y respalda la existencia de un trade‑off de corto plazo en el agregado. La Figura 1 muestra la dispersión con la recta OLS y el coeficiente de correlación (r≈−0,573), reforzando visualmente la pendiente. Tabla 2 resume estos coeficientes junto con la estimación por cuantiles.

La heterogeneidad por estado de la inflación se aprecia al estimar regresiones por cuantiles: el vínculo TD→inflación se intensifica en el tramo alto de la distribución. En el cuantil 0,75, la pendiente alcanza aproximadamente −0,537, frente a −0,334 en la mediana (0,50) y −0,252 en 0,25. Esta asimetría sugiere que, cuando los precios están más tensionados, el canal de demanda reacciona con mayor sensibilidad —hogares ajustan consumo y firmas moderan traspasos—. Tabla 2 recoge estos resultados.

La estabilidad temporal del parámetro revela, sin embargo, un cambio de régimen. Las estimaciones por submuestras muestran una pendiente negativa antes y durante los choques 2020–2022, y positiva en la fase de normalización:

2015‑T1–2019‑T4:

EE=0,208, p=0,132 (negativa, imprecisa);

2020‑T1–2022‑T4:

EE=0,128, p=0,013 (negativa, significativa);

2023‑T1–2025‑T2:

EE=0,590, p=0,006 (positiva).

La prueba de Chow confirma una ruptura en 2022‑T4 (F≈7,328; p≈0,002), mientras que el corte en 2019‑T4 no resulta significativo (F≈2,034; p≈0,146). La Figura 2 —coeficiente en ventana móvil de 12 trimestres— muestra la transición de valores negativos (2017–2021), acentuación en 2022 y convergencia a 0/positivo en 2024–2025. La ampliación a 2025‑T3 se integra a este tramo final y no altera la lectura: el entorno reciente está más influido por choques de oferta e inercia que por la holgura laboral, lo que debilita el mecanismo tradicional de Phillips.

Tabla 1

Descriptivos (APA)

| Variable | Media | Mediana | DesvEst | Mín | Máx | N |

| TD (%) | 15.41 | 14.99 | 4.85 | 9.61 | 36.95 | 42 |

| (\pi_t) = IPC YoY (%) | 5.85 | 4.76 | 3.28 | 1.51 | 13.34 | 38 |

Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (cálculos propios, 2025)

Tabla 2

OLS‑HAC y cuantiles (k* = 2)

| Modelo | Intercepto | EE | TD (β) | EE | N | R² |

| OLS (HAC) | 11.756 | 2.477 | -0.379 | 0.121 | 38 | 0.328 |

| Quantil 0,25 | 7.801 | — | -0.252 | 0.099 | 38 | — |

| Quantil 0,50 | 9.962 | — | -0.334 | 0.139 | 38 | — |

| Quantil 0,75 | 15.288 | — | -0.537 | 0.191 | 38 | — |

Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (cálculos propios, 2025)

Tabla 3

Submuestras y prueba de Chow

| Muestra | TD (β) | EE(β) | p‑valor | N |

| Pre‑pandemia (2015‑T1–2019‑T4) | -0.333 | 0.208 | 0.132 | 16 |

| Pandemia/choques (2020‑T1–2022‑T4) | -0.385 | 0.128 | 0.013 | 12 |

| Normalización (2023‑T1–2025‑T2) | 2.218 | 0.590 | 0.006 | 10 |

| Ruptura | F | p | n1 | n2 |

| 2019‑T4 vs 2020‑T1– | 2.034 | 0.146 | 16 | 22 |

| 2022‑T4 vs 2023‑T1– | 7.328 | 0.002 | 28 | 10 |

Fuente: Observatorio Económico de Armenia, 10.DATAMX‑300925WEB.xlsx (cálculos propios, 2025)

V. Discusión

Los resultados para Armenia (2015‑T1–2025‑T3) confirman la existencia de una curva de Phillips local en el agregado: cuando la holgura del mercado laboral aumenta (TD más alta), la inflación interanual tiende a moderarse. El coeficiente estimado por OLS‑HAC con rezago óptimo ![]() es negativo y estadísticamente significativo (β≈−0,38), lo que implica que variaciones plausibles de la TD (del orden de 2–3 p.p.) se traducen en cambios de magnitud económica en la inflación (≈0,7–1,1 p.p.). Este hallazgo, consistente con la literatura, es relevante para la planeación local porque conecta el ciclo del empleo con la trayectoria de precios de forma cuantificable y en horizontes trimestrales.

es negativo y estadísticamente significativo (β≈−0,38), lo que implica que variaciones plausibles de la TD (del orden de 2–3 p.p.) se traducen en cambios de magnitud económica en la inflación (≈0,7–1,1 p.p.). Este hallazgo, consistente con la literatura, es relevante para la planeación local porque conecta el ciclo del empleo con la trayectoria de precios de forma cuantificable y en horizontes trimestrales.

La heterogeneidad condicional es relevante. Las regresiones por cuantiles muestran que el trade‑off se intensifica en estados de inflación alta: el gradiente en el cuantil 0,75 (β≈−0,54) es más pronunciado que en la mediana (β≈−0,33) y en el cuantil 0,25 (β≈−0,25). En términos microeconómicos, cuando la inflación ya es elevada, los hogares exhiben mayor sensibilidad del gasto (posponen compras, sustituyen calidades), mientras las firmas moderan traspasos a precios ante una demanda más elástica. Esta asimetría ayuda a comprender por qué, en episodios tensos, la moderación del gasto (asociada a mayor TD) puede traducirse con más claridad en desaceleración de precios, haciendo más efectivo el canal de la demanda. Para comunicadores de política local, estos resultados sugieren que intervenciones sobre costos de vida y competencia en mercados clave (alimentos, transporte, servicios urbanos) refuerzan el mecanismo de desinflación cuando la economía enfrenta presiones inflacionarias.

La estabilidad temporal del parámetro revela, no obstante, una transición de régimen. Las submuestras indican pendiente negativa antes y durante los choques 2020–2022 (β<0, significativa en pandemia), pero positiva en la fase de normalización 2023–2025 (β>0). La prueba de Chow detecta una ruptura estadísticamente significativa en 2022‑T4, y la pendiente rodante (12T) muestra la convergencia de β hacia 0 e incluso positivo en 2024–2025. La implicación es que, tras los choques de costos e indexaciones, la inercia y los factores de oferta (alimentos, fletes, tarifas reguladas, ajustes salariales) pasan a dominar la dinámica de precios; en ese entorno, la holgura laboral por sí sola no garantiza desinflación. Es decir, la Phillips local existe, pero su operatividad queda condicionada al balance entre demanda y oferta, y a la presencia de mecanismos de indexación.

Desde la perspectiva de hacienda territorial, la lectura por regímenes es determinante. En un contexto β<0, fases de mayor desempleo tienden a coincidir con menores presiones de precios en rubros indexados del gasto (servicios generales, operación), lo que alivia parcialmente la ejecución nominal; sin embargo, el ICLD y otras rentas cíclicas también se resienten, de modo que el alivio de costos no compensa de forma automática la merma del recaudo. Por el contrario, en un régimen β≈0/β>0 —típico de 2023–2025— se puede presentar la peor combinación: TD aún elevada con inflación resistente, lo que presiona el gasto corriente por inercia de precios mientras los ingresos propios reaccionan con rezago. La estrategia municipal debería, por tanto, incorporar bandas de indexación y cláusulas por desempeño en contratos, compras agregadas/plurianuales para capturar economías de escala, y un fortalecimiento del esfuerzo tributario (analítica de riesgo, depuración y acuerdos de pago, simplificación del cumplimiento) a fin de estabilizar la caja y proteger la inversión prioritaria.

El diagnóstico econométrico también matiza el alcance inferencial. La corrección HAC controla la autocorrelación residual; aun así, pruebas como RESET sugieren no linealidades/omisiones razonables (p. ej., expectativas, costos regulados, shocks externos), y la dinámica CUSUM/Chow confirma inestabilidad tras 2022‑T4. Estas señales justifican, como agenda de trabajo, una Phillips aumentada con expectativas e inercia, así como ARDL/VAR con controles (ciclo nacional, TRM, componentes de costos) y modelos de regímenes (Markov‑switching). Dichas extensiones permitirán pasar de un vínculo descriptivo a una identificación más estructural de la transmisión, especialmente útil cuando las decisiones presupuestales enfrentan límites normativos (Ley 617/2000, 819/2003 y 358/1997) y el manejo del riesgo macro debe anticipar escenarios de β≈0/β>0.

En síntesis, para Armenia la curva de Phillips de corto plazo opera y es útil, pero no es invariante: depende del régimen. Mientras el agregado 2015–2025 confirma β<0 con ![]() y heterogeneidad por cuantiles, el comportamiento posterior a 2022 muestra que los choques de oferta e indexaciones pueden anular o invertir el trade‑off. Por ello, el seguimiento de la pendiente rodante, el control de costos locales (logística urbana, tarifas, compras públicas eficientes) y la gestión de expectativas son complementos indispensables para que la política pública local recupere tracción desinflacionaria sin comprometer la inversión y el bienestar de la ciudad.

y heterogeneidad por cuantiles, el comportamiento posterior a 2022 muestra que los choques de oferta e indexaciones pueden anular o invertir el trade‑off. Por ello, el seguimiento de la pendiente rodante, el control de costos locales (logística urbana, tarifas, compras públicas eficientes) y la gestión de expectativas son complementos indispensables para que la política pública local recupere tracción desinflacionaria sin comprometer la inversión y el bienestar de la ciudad.

VI. Conclusiones

La evidencia para Armenia en 2015‑T1–2025‑T3 confirma la existencia de una curva de Phillips local de corto plazo: con un rezago óptimo de dos trimestres, una mayor holgura del mercado laboral (TD más alta) se asocia, en el agregado, con menor inflación interanual. Este resultado es robusto a la ampliación de la muestra y a especificaciones parsimoniosas (OLS con errores HAC) y se intensifica cuando la inflación se sitúa en los tramos altos de su distribución (cuantiles). En términos operativos, el vínculo cuantificable TD→π aporta una regla de lectura útil para la gestión municipal: cambios plausibles de la TD pueden anticipar variaciones en la inflación a horizontes trimestrales, lo que ayuda a coordinar decisiones de gasto e ingresos. Estas conclusiones se apoyan en la base DATRIM del Observatorio y en una estrategia de estimación transparente y replicable.

No obstante, la relación no es invariante. Los resultados por submuestras muestran un cambio de régimen tras 2022‑T4: el coeficiente pasa de negativo (pre‑pandemia y choques 2020–2022) a cercano a cero/positivo en la fase de normalización (2023–2025). Este giro es coherente con un entorno donde choques de oferta e inercia —alimentos, costos logísticos, tarifas reguladas, mecanismos de indexación— dominan temporalmente la dinámica de precios, debilitando el mecanismo de demanda que sostiene la Phillips tradicional.

Las implicaciones para la hacienda territorial son directas. En fases β<0, el alivio de precios asociado a mayor holgura puede moderar el crecimiento de rubros indexados del gasto, aunque con el costo de una base gravable más débil; el balance neto exige priorizar inversión y eficiencia contractual. En fases β≈0/β>0, la combinación de TD aún elevada con inflación resistente tensiona el gasto corriente y acota el espacio de inversión: conviene gestionar indexaciones (bandas y metas de desempeño), ejecutar compras agregadas/plurianuales para capturar economías de escala, y fortalecer ingresos propios (analítica de riesgo, depuración y acuerdos de pago, facilitación del cumplimiento) para estabilizar la caja y cumplir la programación multianual.

De cara a la gestión del riesgo y la toma de decisiones, se recomienda institucionalizar un tablero de seguimiento con la pendiente rodante (ventana 12T), pruebas de ruptura (Chow/Bai‑Perron) y umbrales operativos que gatillen revisiones del MFMP y del POAI cuando se detecte transición hacia zonas β≈0/β>0. Este monitoreo debe complementarse con señales de costos locales (alimentos, energía, transporte), de expectativas y de cumplimiento contractual (indexaciones explícitas o de facto), para alinear decisiones de gasto, inversión y deuda con el régimen prevaleciente.

Referencias

Observatorio Económico de Armenia. (2025). Base DATRIM 2015‑T1–2025‑T2 [Archivo Excel: 10.DATAMX‑300925WEB.xlsx]. https://observatorioarmenia.org/site/3-datos/