I. Contexto

Estados Unidos avanza en el One Big Beautiful Bill Act (H.R. 1), que crea un impuesto-excise de 3,5 % sobre las transferencias de remesas enviadas al exterior por personas que no sean “portadores de número de seguro social” –es decir, la mayoría de los migrantes latinos. El proyecto fue aprobado por la Cámara el 22 de mayo de 2025 y el Senado debate una versión que podría acotar las operaciones sujetas o, en el extremo contrario, elevar la tasa al 5 % para compensar recortes tributarios domésticos.

El Banco de la República revela que durante el año 2024 se recibieron remesas por valor de US$ 11.858 millones de dólares, de las cuales US$ 6.298 millones provienen de los Estados Unidos, el 53 % del total.

II. Iniciativa del impuesto a las remesas por parte de EEUU

Si se toma el comportamiento del año 2024, la tasa inicial de remesas podría ser de 3.5 %. En estos términos, de un total de US$ 6.298 millones, por impuestos se pagaría un total de US$ 220 millones. Si la tasa fuese del 5.0 %, la tasa que se pagaría sería de US$ 315 millones.

Los efectos de transmisión en la economía serían los siguientes:

| Dimensión | Mecanismo de transmisión | Efecto esperado |

|---|---|---|

| Ingreso de los hogares | Reducción directa del monto recibido (ej.: de USD 50 quedarían USD 45,2 con entidades de envío; USD 43,6 con bancos tradicionales) | Merma de 8 %-12 % del ingreso disponible de ~2,1 millones de receptores en 2024. |

| Consumo interno | Alta propensión marginal a consumir (≈ 0,9) de los hogares con remesas | Caída del consumo entre 0,15-0,25 % del PIB (multiplicador simple). Sectores más afectados: comercio minorista, servicios personales y construcción de vivienda social en regiones receptoras (Valle, Eje Cafetero, Caribe). |

| Balanza de pagos | Las remesas netas representaron 2,8 % del PIB y fueron la principal fuente de divisas, superando al petróleo | Pérdida de 0,05-0,07 pp del PIB en cuenta corriente; presiones al tipo de cambio si no se compensan con IED o exportaciones. |

| Inclusión financiera | Mayor atractivo de canales informales o cripto-activos para eludir el gravamen | Aumento del riesgo y pérdida de trazabilidad regulatoria. |

| Finanzas públicas de EE. UU. | Recaudación anual estimada: USD 1 400-1 800 millones (todas las regiones) –montos marginales frente al presupuesto federal, pero políticamente simbólicos. |

II. Remesas de la Rap Eje Cafetero

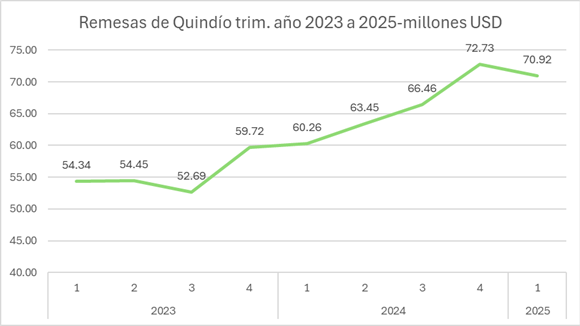

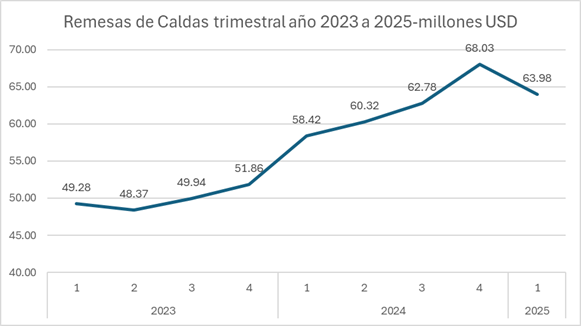

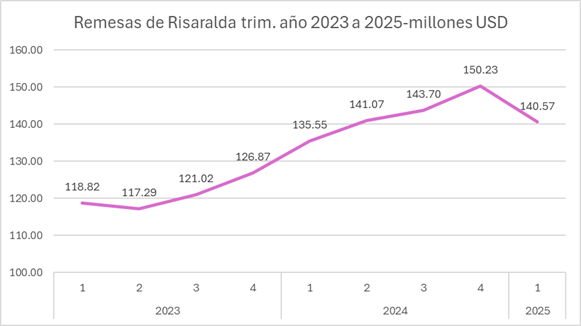

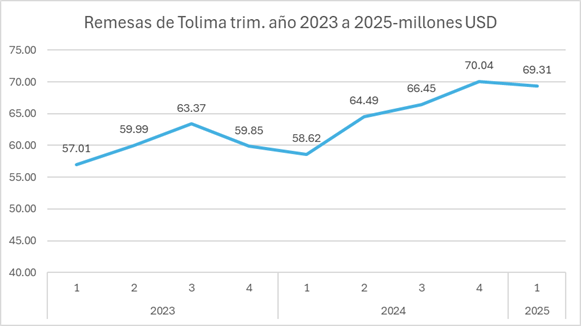

Para el primer trimestre de 2025 las remesas para la Rap Eje Cafetero acumularon un total de US$344.78 millones de dólares, de los cuales US$70.2 millones de dólares son para el Quindío, US$69.31 para Tolima, $US63.98 para Caldas y US$140.57 para Risaralda.

El departamento del Quindío presento un total de US$ 70.92 millones, que fue inferior al trimestre pasado en donde el total enviado fue de US$ 72.73 millones, una disminución de US$ 1.81 millones. En los dos últimos años el cambio entre los mismos trimestres ha presentado tasas de crecimiento positivas, lo que esta mostrando que se pueden estar presentando problemas en algunos envíos sobre todo desde los Estados Unidos y Reino Unido En efecto, el envío desde Estados Unidos país pasó de US$ 44.11 millones en el trimestre pasado a US$ 41.08 millones en el primer trimestre, una disminución de US$ 3.03 millones. Los envíos de Reino Unido pasaron de US$ 3.55 a US$ 3.46 millones , una disminución de 0.9 millones.

Los ingresos provenientes de España mostraron un leve aumento pasando de US$ 17.15 a US$17.36 millones, los provenientes de Venezuela pasaron de US$ 1.05 a US$ 1.51 millones, los de Chile US$ 5.66 a US$ 6.25 millones y otros países pasaron de US$ 1.21 a US$ 1.25. En conjunto, estos países mostraron un incremento de US$ 1.51 millones.

El comportamiento de las remesas para Caldas muestra una disminución importante de las remesas de US$ 4.05 millones, en particular, las remesas de los Estados Unidos pasaron de US$ 33.41 en el cuarto trimestre de 2024 a US$ 31.45 millones de dólares el primer trimestre de 2025, una disminución de US$ 1.04 millones.

Las remesas de Risaralda presentaron una disminución importante en su valor trimestral de US$ 9.66 millones, de los cuales US$ 5.56 millones corresponden a los envíos de los EEUU.

Para el caso del Tolima, la disminución de las remesas fue marginal, de tan sólo US$ 0.73 millones, de los cuales, los envíos de los Estados Unidos pasaron de US$ 53.16 millones a US$ 49.12 millones, una disminución de US$ 4.04 millones, un monto mayor al total, lo que significa que otras fuentes compensaron, en particular otros países que pasaron de US$ 3.59 millones a US$ 7.51 millones, una diferencia de 3.92 millones.

III. Efecto del impuesto a las remesas en la Rap Eje Cafetero

La política migratoria del presidente Trump con las recurrentes retenciones para deportación del ICE, hacen que las personas sean más cautas a la hora de enviar dinero, lo que ha influido en parte en la disminución de las remesas enviadas desde los Estados Unidos.

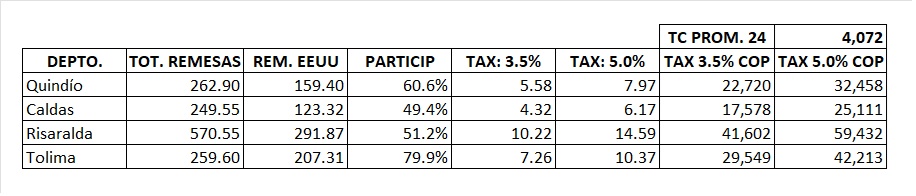

El impacto puede ser considerable en términos de pesos para cada economía. Por ejemplo, si la tasa es del 3.5 %:

- Quindío perdería $ 22.700 millones de pesos

- Caldas perdería $ 17.578 millones de pesos

- Risaralda perdería $ 41.602 millones de pesos

- Tolima perdería $ 29.549 millones de pesos.

Si la tasa la establecen en el 5%:

- Quindío perdería $ 32.458 millones de pesos

- Caldas perdería $ 25.111 millones de pesos

- Risaralda perdería $ 59.432 millones de pesos

- Tolima perdería $ 42.213 millones de pesos

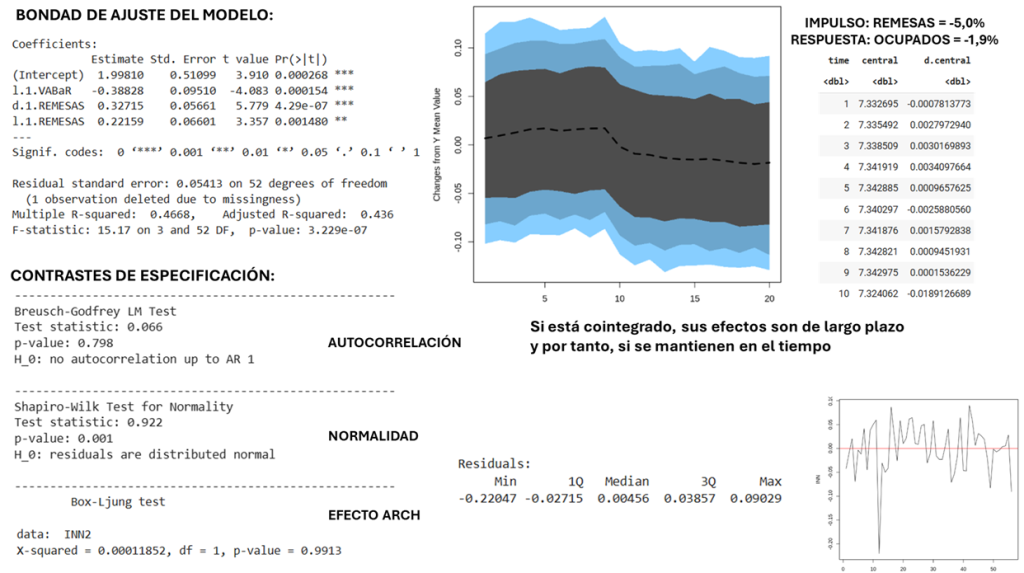

Estos efectos económicos traen consecuencias a nivel del Valor Agregado Bruto (VAB). Los análisis econométricos indican que una caída de -5.0 % en las remesas, produciría una caída del VAB del -1.9 %. Estos efectos se mantienen en el tiempo.

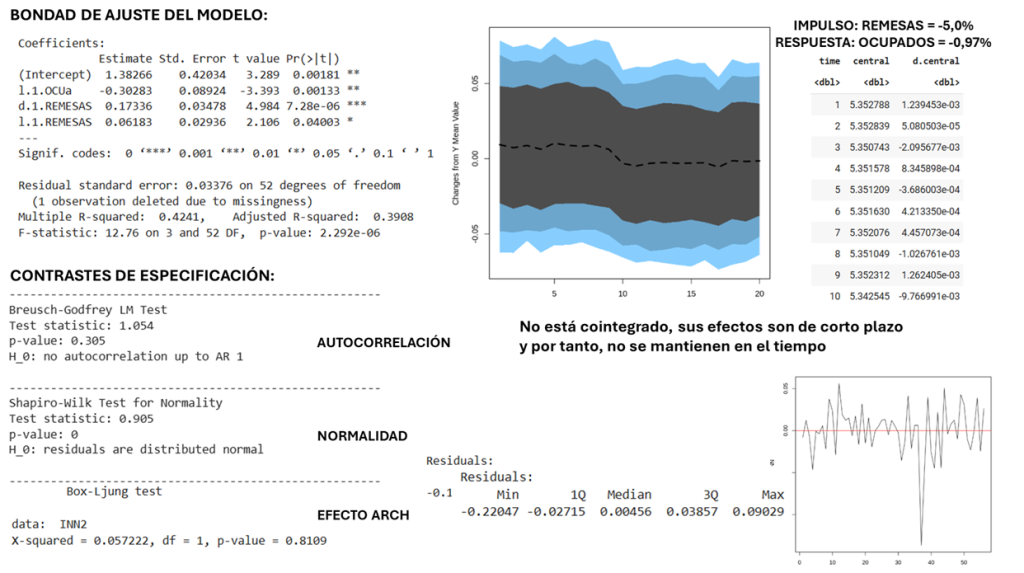

El efecto en los ocupados es similar. Una caída de las remesas de -5.0 % tendría un efecto en la caída de lo ocupados del -0.98%.

El resultado de los modelos indican que una caída de 5.0 % de las remesas, producto de la tarifa máxima planeada por la administración Trump, tendría una efecto significativo tanto en la caída del VAB vía menores recursos para el consumo y la inversión que afectará la producción. Una caída en el VAB, que no es otra situación que un menor nivel de producción ocasionará una caída en los niveles de ocupación de la ciudad.

IV. Recomendaciones de mitigación para Colombia y Rap Eje Cafetero

- Negociación diplomática y técnica

Coordinarse con otros países receptores (México, Guatemala) para mostrar el costo social y proponer topes o exenciones humanitarias. - Reducción de costos domésticos de envío

Ampliar competencia de fintech (promedio 2,8 % de comisión) frente a métodos tradicionales (6,2 %). A una tasa de cambio de COP 4 000, usar plataformas baratas ya ahorraría hasta COP 1,57 billones anuales en comisiones. - Educación y planificación financiera

Cambio de paradigma entre Consumo e Inversión. Programas públicos y privados que incentiven ahorro formal, seguros y micro-inversión para compensar la menor remesa neta. - Fomento de inversión productiva de la diáspora

Bonos de remesas o “Bonos cafeteros” en COP indexados a TRM para canalizar recursos que ahora enfrentarán el impuesto. - Monitoreo estadístico

Fortalecer el seguimiento mensual del Banco de la República para ajustar proyecciones de balanza de pagos y política cambiaria con escenarios de 3,5 % y 5 %.

V. Conclusiones

El impuesto propuesto, aunque políticamente orientado a la agenda interna de EE. UU., trasladaría de inmediato entre USD 187 y 356 millones anuales fuera del bolsillo de los hogares colombianos –el equivalente a 0,7-1,4 billones de pesos y hasta un cuarto de punto porcentual del consumo privado, con efectos regresivos concentrados en departamentos donde las remesas son más de 10 % del ingreso familiar.

Para el caso de la Rap Eje Cafetero, un impuesto del 5.0 % a las remesas equivale a perder $ 159 mil millones de pesos a cifras del año 2024. Para cada uno de los departamentos se evidencia que vía disminuciones de consumo e inversión, se verifican caídas en el valor agregado bruto y en los mercados laborales por disminuciones en los ocupados.

La magnitud relativa no amenaza la estabilidad macro, pero sí compromete objetivos de reducción de pobreza y dinamismo regional, por lo que resulta prioritario actuar en los márgenes de costes de transacción y diversificación de canales antes de la entrada en vigor de la ley.

Referencia

Banrep. (2025). Remesas de los trabajadores. Remesas por país de origen y departamento receptor. Tablas preconstruidas | Banco de la República