I. Contexto

El mundo de 2026 seguirá funcionando, pero con más sobresaltos y menos margen para errores: deuda alta, activos caros, riesgos financieros ocultos y una geopolítica en tensión. Por otro, el verdadero peligro para muchas economías –y para regiones como Armenia/Quindío– no es solo una gran crisis puntual, sino quedar atrapadas durante décadas en un “buen mal equilibrio”: crecimiento visible pero frágil, con productividad baja, dependencia de unos pocos sectores y vulnerabilidad alta a shocks externos. Salir de esa trampa exige, a la vez, disciplina fiscal creíble, gestión prudente del riesgo financiero y una apuesta deliberada por que la inteligencia artificial y la innovación sean motores reales de productividad, y no solo el último capítulo de una burbuja más.

II. Los motores de la economía mundial

La situación de las principales economías a nivel mundial van dibujando un 2026 del que hay que vivir con mucha cautela.

2.1 China

La economía china está dejando de parecerse a una “K” —donde convivían un bloque dinámico (alta tecnología) y otro rezagado (inmobiliario, construcción, servicios tradicionales y consumo)— para acercarse al riesgo de una “L”, es decir, un crecimiento bajo y persistente. La razón de fondo es que la asimetría que sostenía la “K” empieza a desvanecerse: el segmento tecnológicamente más competitivo sigue mostrando mejor desempeño relativo, pero ya no acelera como antes, mientras que el resto de la economía continúa debilitándose y arrastra la demanda interna.

En la “pata alta” de la K, la manufactura de alta tecnología aún supera al promedio, pero su ritmo se ha enfriado: el crecimiento pierde velocidad frente a los picos observados meses atrás y los últimos datos disponibles son calificados como decepcionantes. Esta desaceleración es clave porque sugiere que el motor “nuevo” no está logrando compensar plenamente la pérdida de tracción de los motores “viejos”. En otras palabras, China no solo enfrenta un reacomodo sectorial, sino un problema de reemplazo incompleto: el sector líder continúa en expansión, pero con menor fuerza, y con ello se reduce la capacidad del conjunto para sostener tasas elevadas de crecimiento.

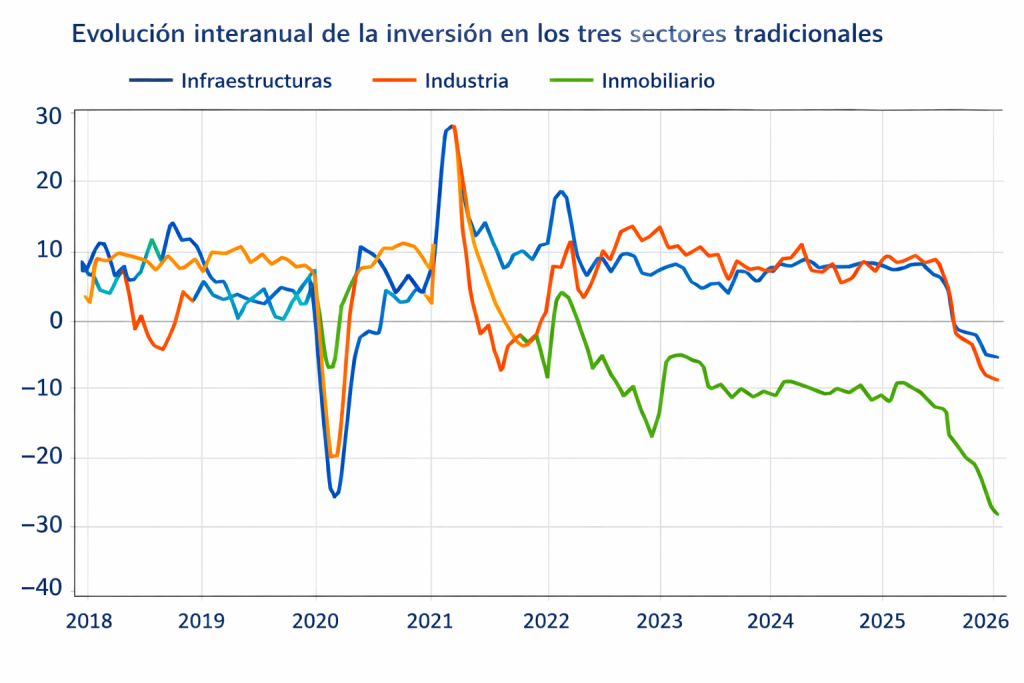

El punto más sensible, es el comportamiento de la inversión, tradicionalmente el núcleo del modelo de expansión chino. Allí aparece la alerta mayor: la inversión podría registrar su primera caída anual en más de tres décadas, un hecho que tendría implicaciones profundas para el crecimiento futuro. La debilidad no se limita a un solo tipo de agente: cae la inversión en empresas estatales y se contrae con mayor intensidad la inversión privada. Más aún, la inversión privada pierde impulso incluso en manufactura, un síntoma preocupante porque sugiere que la cautela no se restringe al ladrillo. Cuando la inversión privada se repliega, el ciclo se vuelve más difícil de revertir con estímulos tradicionales, porque el problema ya no es solo costo del crédito o falta de obra pública, sino expectativas, rentabilidad y confianza.

En paralelo, el ajuste inmobiliario y el debilitamiento de servicios y construcción aparecen como un “triple golpe” que refuerza el argumento de un aplanamiento hacia “L”. La inversión inmobiliaria continúa cayendo con fuerza, la financiación a promotores se reduce y las contracciones en construcción y servicios completan un panorama donde varios pilares tradicionales se deterioran a la vez. Esta simultaneidad importa: cuando el inmobiliario cae, no solo baja la actividad constructora; también se resiente el empleo asociado, se debilitan ingresos fiscales vinculados al suelo y se erosiona el balance patrimonial de los hogares. Lo anterior se conecta con el consumo: sin confianza, las familias tienden a postergar compras y a ahorrar más, especialmente si cargan hipotecas y perciben que el valor de su vivienda ya no respalda su riqueza. Así, el consumo no se convierte en el sustituto natural de la inversión y el modelo de transición queda “a medias”.

Gráfica 1. La inversión en China entre los años 2018 a 2025

A esta fragilidad real se suma una dimensión política y de incentivos. El gobierno busca frenar la “competencia destructiva” y la sobrecapacidad en algunos sectores emergentes (“anti-involución”), lo que puede moderar decisiones de inversión incluso en industrias nuevas. Al mismo tiempo, se da un giro discursivo e institucional: el liderazgo insiste en priorizar “crecimiento real” y critica proyectos orientados a inflar cifras, además de reconocer que la deuda local limita la capacidad de gasto. Este cambio puede ser positivo a mediano plazo —mejor calidad del crecimiento, menor despilfarro—, pero en el corto puede hacer más visible la desaceleración si no se compensa con políticas que reactiven la demanda interna de forma más directa (por ejemplo, fortaleciendo ingresos y red de protección social para mover consumo).

Con estos elementos, la perspectiva hacia 2026 queda marcada por un balance delicado. En el escenario base de varios organismos multilaterales, China transitaría hacia un crecimiento medio-bajo pero aún relativamente estable, alrededor de la franja del 4%–4,5%, apoyada por políticas fiscales y financieras para evitar un frenazo abrupto. Sin embargo, se advierte que existe un escenario de riesgo más cercano a la “L” si se consolida una combinación adversa: inversión privada persistentemente débil, ajuste inmobiliario prolongado, consumo contenido por falta de confianza y márgenes de política limitados por endeudamiento local y por la decisión de evitar estímulos “de baja calidad”. En síntesis, el diagnóstico no es que China “colapse”, sino que enfrenta un desafío estructural: cómo recomponer confianza y demanda interna para que el motor nuevo no solo crezca, sino que crezca lo suficiente como para reemplazar, de verdad, al motor viejo sin caer en un periodo prolongado de crecimiento anémico.

2.2 Estados Unidos

La fotografía económica de Estados Unidos a finales de 2025 es la de una economía que no está en recesión, pero sí exhibe señales tempranas de fatiga concentradas en los bordes del mercado laboral. El debate se centra en si esa “dolencia periférica” anticipa un deterioro general (como ocurrió en episodios previos) o si, esta vez, responde a factores más específicos y por tanto no necesariamente arrastra al conjunto.

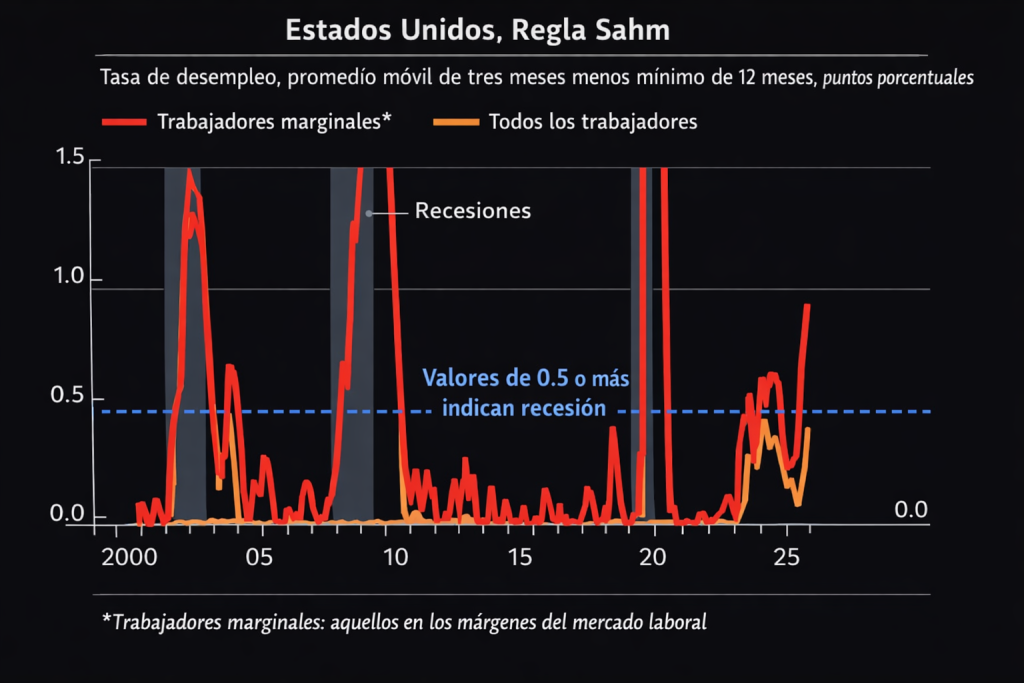

El dato que enmarca la discusión es el repunte del desempleo: en noviembre sube a 4,6% (desde 4,4% en septiembre) y, sobre todo, el aumento es mucho más pronunciado entre grupos tradicionalmente más vulnerables. En el último año, el desempleo de jóvenes (16–24) aumenta 1,2 pp y el de afroamericanos 1,9 pp, mientras que el desempleo total apenas sube 0,4 pp. A esto se suma un incremento de quienes trabajan tiempo parcial por razones económicas (quieren tiempo completo pero no lo encuentran), un indicador típico de enfriamiento de la demanda por trabajo.

Se conecta estas señales con una lectura “casi recesiva” a través de una modificación de la regla de Sahm (un detector de recesiones basado en aumentos del desempleo): la versión que combina el desempleo de jóvenes y afroamericanos habría cruzado el umbral de recesión en agosto, y en el pasado ha advertido algunas recesiones con uno o dos meses de anticipación frente a la versión estándar. Sin embargo, la pieza también explica por qué podría ser una falsa alarma parcial: otros grupos marginales (por ejemplo, hispanos o trabajadores sin diploma de secundaria) no muestran un deterioro igual de marcado; además, el aumento del desempleo afroamericano estaría influido por despidos del sector público (incluido el episodio del “shutdown” que retrasó la publicación del dato), más que por debilidad amplia del sector privado.

Gráfico 2. Tasa de desempleo y recesión que indica regla de Sahm

En los jóvenes, el diagnóstico es distinto y se enlaza con la naturaleza del ajuste reciente: Estados Unidos estaría operando en una economía de “no-hire, no-fire”, donde las empresas no despiden masivamente, pero sí frenan la contratación. Eso golpea de forma desproporcionada a quienes buscan su primer empleo o reingresan al mercado laboral. El artículo sugiere que esa cautela empresarial podría estar alimentada por incertidumbres de política (por aranceles y una postura gubernamental menos favorable a la migración), y que, si las firmas se adaptan al “nuevo normal”, la contratación podría reactivarse sin necesidad de una recesión formal.

Desde la perspectiva macro, el mensaje para la política monetaria es deliberadamente prudente. Aunque la debilidad en “las esquinas” del mercado laboral puede presionar por recortes de tasas, se recuerda el costo de reaccionar demasiado rápido: tras la pandemia, mantener una postura demasiado laxa por demasiado tiempo terminó contribuyendo a un brote inflacionario, y hoy la inflación sigue por encima del objetivo. En consecuencia, el dilema no es solo “empleo vs. crecimiento”, sino cómo evitar repetir un error de sobreestímulo cuando los síntomas podrían estar concentrados y no ser generalizados.

Mirando a 2026, la perspectiva “central” que emerge de las fuentes oficiales y multilaterales es la de un aterrizaje suave con crecimiento moderado, no una recesión profunda, pero con un mercado laboral que continuaría enfriándose. La OCDE proyecta que el crecimiento real del PIB de Estados Unidos se desaceleraría a 1,7% en 2026, atribuyéndolo a la menor creación de empleo, una fuerte desaceleración de la inmigración neta, el traspaso de aumentos arancelarios a precios y recortes del gasto discrecional no defensivo; y prevé una recuperación gradual hacia 2027 a medida que esos choques se diluyen. En la misma línea de “enfriamiento controlado”, la Encuesta de Pronosticadores Profesionales (Philadelphia Fed) ubica el desempleo promedio anual de 2026 en torno a 4,5%.

La Reserva Federal, en su reunión de diciembre de 2025, dibuja un escenario relativamente consistente con esa narrativa: mediana de 2,3% para el crecimiento del PIB real en 2026 (variación 4T/4T), desempleo en 4,4% (4T), inflación PCE en 2,4% y núcleo PCE en 2,5%, junto con una trayectoria de tasa de fondos federales que se reduce gradualmente (mediana 3,4% a fin de 2026).

El principal foco de riesgo para 2026, es que la debilidad “en los márgenes” se convierta en algo más amplio si se encadenan tres factores: (1) empresas que prolongan el “no-hire” y terminan ajustando empleo, (2) choque de confianza y precios por un entorno comercial incierto, y (3) margen fiscal más estrecho. En ese frente, Reuters describe que la política arancelaria y su base legal podrían seguir generando incertidumbre en 2026 (incluida una eventual decisión judicial), con efectos potenciales sobre inversión, precios y expectativas. En síntesis: Estados Unidos llega a 2026 con una economía que aún sostiene actividad, pero con señales adelantadas de tensión laboral en grupos vulnerables; la perspectiva más probable es desaceleración con inflación descendente y recortes graduales de tasas, aunque el balance de riesgos depende en gran medida de contratación privada, política comercial y el manejo fino del trade-off de la Fed entre empleo e inflación.

2.3 España

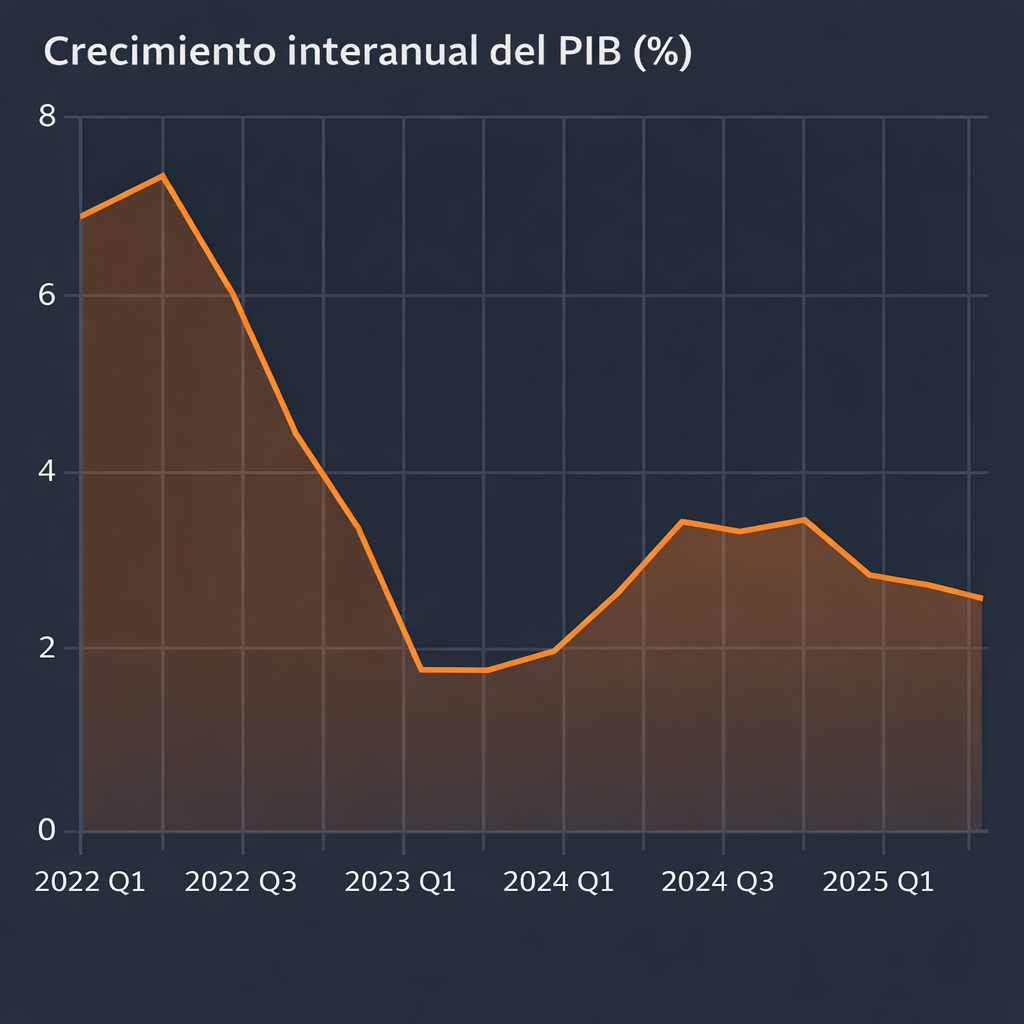

En 2025, la economía española mantiene un crecimiento todavía sólido, pero empieza a evidenciar una pérdida de fuelle que no se explica tanto por un desplome interno, sino por un cambio en la composición de los motores de la actividad. En el tercer trimestre de 2025 el PIB avanza un 0,6% trimestral y un 2,8% interanual, cifras compatibles con dinamismo, pero inferiores al ritmo del trimestre anterior. La clave es que el crecimiento deja de apoyarse de forma equilibrada en el sector exterior y pasa a depender casi por completo de la demanda interna: el consumo de los hogares y el gasto público se aceleran, y la inversión también muestra un avance relevante. Ese impulso interno, sin embargo, convive con un “apagón” de la demanda externa, que deja de aportar y empieza a restar al crecimiento.

Este giro tiene implicaciones económicas claras. Cuando el consumo y la inversión domésticos tiran con fuerza, tienden a empujar las importaciones, especialmente si parte de la demanda se satisface con bienes y servicios producidos fuera. Eso es justamente lo que refleja la situación de España: mientras las exportaciones se debilitan en el margen, las importaciones crecen, y el saldo exterior pasa a ser una fuente de arrastre negativo. En otras palabras, España crece, pero lo hace con un patrón más frágil: el avance se sostiene por el pulso interno, a la vez que se deteriora el soporte externo, lo que aumenta la vulnerabilidad ante cambios de ciclo financiero, confianza o condiciones internacionales. A esa fragilidad se suma una advertencia de competitividad: si la inflación en España se sitúa por encima de la media de la Eurozona durante un periodo prolongado, puede erosionar la capacidad exportadora y reforzar el sesgo hacia un mayor desequilibrio exterior.

Gráfica 3. PIB trimestral de España años 2022 a 2025

En 2026, se plantea un arranque con “efecto arrastre” que deja un punto de crecimiento de partida, lo cual permitiría sostener tasas interanuales en el entorno del 2% si no se deterioran las condiciones. Sin embargo, ese punto de partida no elimina los riesgos, porque la sostenibilidad del crecimiento dependerá de si el motor externo se recompone o, al menos, deja de restar. Si la demanda interna continúa fuerte mientras el sector exterior sigue débil —por incertidumbre geopolítica, desaceleración global o pérdida de competitividad—, es probable que las importaciones sigan creciendo más rápido que las exportaciones, ampliando la brecha externa. Así, 2026 aparece como un año con inercia positiva, pero condicionado por la misma tensión de fondo que empieza a verse en 2025: crecer con empleo y gasto interno es viable en el corto plazo, pero se vuelve más vulnerable si no se recupera el aporte del comercio exterior y si no se corrige el diferencial de competitividad frente a la Eurozona.

Referencias

El Economista.es. (2025a). El apagón chino es más grave de lo que parece: la economía está cambiando la K por la temida forma en L. Economía. 16/12/2025. https://www.eleconomista.es/economia/noticias/13692760/12/25/el-apagon-chino-es-mas-grave-de-lo-que-parece-la-economia-esta-cambiando-la-k-por-la-temida-forma-en-l.html

El Economista.es. (2025b). El INE confirma que la economía de España empieza a perder fuelle ante el ‘apagón’ de la demanda externa. Economía. 23/12/2025. https://www.eleconomista.es/economia/noticias/13703254/12/25/el-ine-confirma-que-la-economia-de-espana-empieza-a-perder-fuelle-ante-el-apagon-de-la-demanda-externa.html

Economist. (2025). How to interpret the pain at the edge of America’s labour market. Finance & economics. 21/12/2025. https://www.economist.com/finance-and-economics/2025/12/21/how-to-interpret-the-pain-at-the-edge-of-americas-labour-market?giftId=MjBiMTQ1ZjktYzBkYS00ZjRlLTk0NjQtZGI3ZGUyZjBkNzQ2&utm_campaign=gifted_article