I. Contexto

La oferta de metros cuadrados de vivienda es un fenómeno complejo determinado por múltiples variables económicas, financieras, regulatorias y productivas que interactúan de manera simultánea. La investigación empírica, especialmente en el contexto colombiano y latinoamericano, ha identificado y cuantificado los principales factores que explican la decisión de los constructores sobre cuánto edificar, entre los que se encuentran (ver anexo):

- Costos de construcción

- Variables Financieras

- Precios y expectativas del mercado

- Variables de Producción

- Variables Macroeconómicas

- Variables de Política Pública

- Variables Regulatorias y Territoriales

II. Metodología

Se configuró una base de datos con las variables de M2 de vivienda NO VIS para Armenia entre el primer trimestre de 2011 y el segundo trimestre de 2025, en la que se incluye tasa de interés de costos de la construcción no vis, tasa de interés de adquisición de vivienda no VIS, ambas en UVR, índice de precios de vivienda nueva para Armenia, tasa representativa de mercado y valor agregado bruto para Armenia.

III. Resultados

El modelo que se operó en logaritmos en la configuración ARDL es:

- OTPNVIS_M2: Oferta total en proceso No Vis metros cuadrados Armenia

- CONSTnovisUVR: tasa de interés crédito al constructor No Vis en UVR

- ADQnovisUVR: tasa de interés crédito de adquisición No Vis en UVR

- IPVN: índice de precios de vivienda nueva

- ICOCED: índice de costos de construcción de edificaciones

- TRMPMT: tasa representativa del mercado promedio mes del trimestre

- VABAXM: valor agregado bruto de Armenia

ln(OTPNVIS_M2)ₜ = -1.477 + 0.885*·ln(OTPNVIS_M2)ₜ₋₁ + 0.017·ln(CONSTnovisUVR)ₜ – 0.198·ln(ADQnovisUVR)ₜ – 1.426**·ln(IPVN)ₜ + 1.286·ln(ICOCED)ₜ + 0.137·ln(TRMPMT)ₜ + 0.421·ln(VABAXM)ₜ**, donde * indica significancia al 1% y ** al 5%.

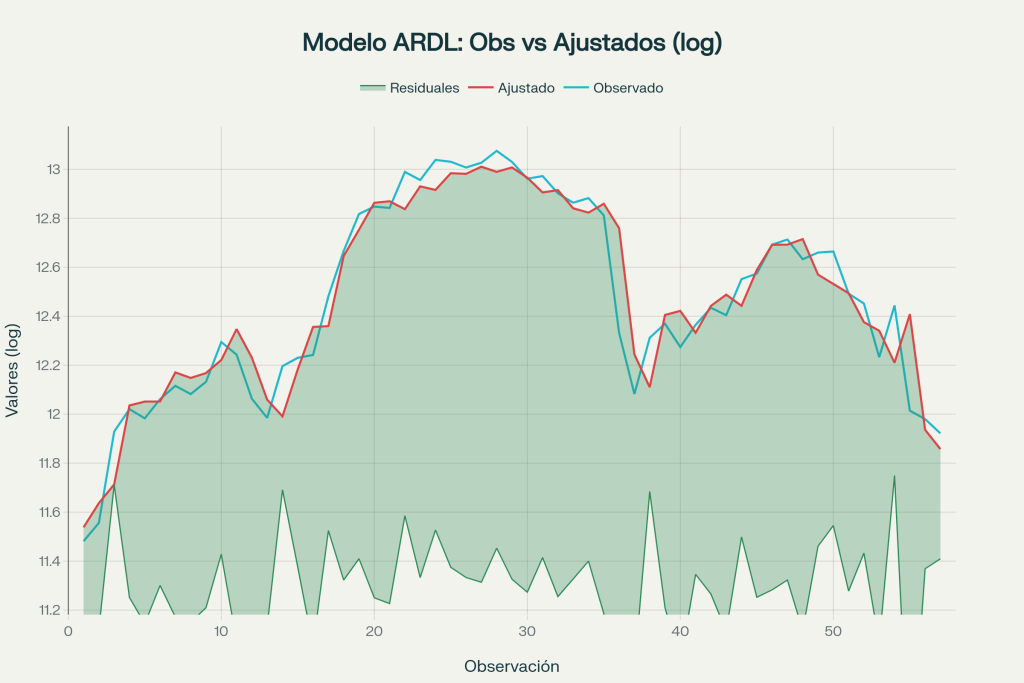

Los errores estándar robustos indican que el componente autorregresivo (0.885) es altamente significativo al 1%, y el Índice de Precios de Vivienda Nueva (-1.426) es significativo al 5%. El Valor Agregado Bruto de Armenia (0.421) es marginalmente significativo (p=0.115).

El modelo presenta una excelente capacidad explicativa con un R² ajustado de 0.8967, lo que significa que explica el 89.67% de la variabilidad de la oferta de vivienda No VIS en logaritmo. Los criterios de información AIC (-64.17) y BIC (-47.83) confirman que esta especificación parsimoniosa es superior a alternativas con más rezagos.

El estadístico Durbin-Watson de 2.23 indica ausencia de autocorrelación serial en los residuales, validando la especificación dinámica. Sin embargo, la prueba de Jarque-Bera (32.36, p<0.01) rechaza la normalidad de residuales, sugiriendo presencia de outliers o asimetría, aunque esto no invalida la estimación por mínimos cuadrados. En todos los casos, las pruebas de Efecto ARCH para 1, 4 y 8 rezagos, los p-valores son muy elevados (>0.89), por lo que no se rechaza la hipótesis nula de homocedasticidad. No hay evidencia de efectos ARCH en los residuales del modelo ARDL.

El modelo ARDL con variables en logaritmo captura exitosamente la dinámica de la oferta de vivienda No VIS en Armenia, explicando casi el 90% de su variabilidad. El hallazgo principal es la dominancia de la persistencia temporal (coeficiente de 0.885), indicando que ajustes en la oferta son muy graduales y requieren horizontes de largo plazo.

La elasticidad-precio negativa (-1.43) constituye un resultado contraintuitivo con profundas implicaciones para política pública, sugiriendo que restricciones estructurales de oferta impiden respuesta positiva a incrementos de precios en el corto plazo. Este hallazgo indica que intervenciones directas sobre restricciones de oferta (suelo, licencias, financiamiento) pueden ser más efectivas que depender únicamente de mecanismos de mercado vía precios.

La elasticidad-ingreso positiva (+0.42) confirma el carácter procíclico del sector inmobiliario, subrayando la importancia del desarrollo económico local como determinante fundamental de la actividad constructora en Armenia, Quindío.

Dinámica de largo plazo

El modelo ECM se deriva del ARDL restando ln(Y)ₜ₋₁ de ambos lados de la ecuación, transformando el modelo de niveles en un modelo de cambios (primeras diferencias):

ARDL: ln(Y)ₜ = α + λ·ln(Y)ₜ₋₁ + Σβᵢ·ln(Xᵢ)ₜ + εₜ

ECM: Δln(Y)ₜ = α + (λ-1)·ln(Y)ₜ₋₁ + Σβᵢ·ln(Xᵢ)ₜ + εₜ

Donde φ = 1 – λ es la velocidad de ajuste, y el coeficiente del término de corrección de errores debe ser negativo para garantizar convergencia al equilibrio.

La ecuación estimada del modelo ECM es:

Δln(OTPNVIS_M2)ₜ = -1.477 – 0.115·ln(OTPNVIS_M2)ₜ₋₁ + 0.017·ln(CONSTnovisUVR)ₜ – 0.198·ln(ADQnovisUVR)ₜ – 1.426**·ln(IPVN)ₜ + 1.286·ln(ICOCED)ₜ + 0.137·ln(TRMPMT)ₜ + 0.421·ln(VABAXM)ₜ**

Los errores estándar indican que el término de corrección de errores (-0.115) es significativo al 5%, y el Índice de Precios de Vivienda Nueva (-1.426) mantiene su significancia al 5%. La variable dependiente Δln(OTPNVIS_M2) representa la tasa de crecimiento trimestral de la oferta de vivienda.

El coeficiente de -0.1146 (significativo al 5%) representa la velocidad con que el sistema corrige desequilibrios. Este valor negativo confirma que el sistema es estable y converge hacia su equilibrio de largo plazo. La interpretación económica es:

- Cada trimestre, el 11.46% de la desviación entre la oferta actual y su nivel de equilibrio se corrige

- El ajuste es extremadamente lento: solo el 11.5% del desequilibrio se elimina por período

- Si la oferta está por encima del equilibrio, crecerá más lentamente (o decrecerá) en el siguiente trimestre

- Si está por debajo del equilibrio, crecerá más rápidamente para convergir

El modelo ECM derivado del ARDL proporciona una interpretación complementaria que enfatiza dinámicas de convergencia y mecanismos de ajuste. Los hallazgos principales son:

- Ajuste extremadamente lento (φ = 11.5% trimestral): Shocks tienen efectos persistentes que duran 5-6 años, requiriendo políticas de largo plazo. Lo anterior implica que políticas de oferta requieren horizontes de 5-6 años para mostrar efectos plenos. Subsidios, facilidades crediticias o simplificación de trámites tomarán múltiples años en traducirse en incrementos efectivos de oferta. Shocks negativos (crisis económicas, restricciones crediticias) persisten similarmente por años, subrayando la importancia de estabilidad y continuidad en las políticas sectoriales.

- Estabilidad del sistema: El coeficiente ECM negativo garantiza convergencia asintótica al equilibrio

- Paradoja precio-oferta: Elasticidad negativa (-1.43) sugiere restricciones estructurales que dominan sobre incentivos de precio. Este hecho significa que incrementos de precios no estimulan oferta rápidamente, lo que sugiere que restricciones estructurales (disponibilidad de suelo, regulación, financiamiento) dominan sobre incentivos de mercado, requiriendo intervenciones directas sobre estas restricciones más que depender de mecanismos automáticos de ajuste vía precios.

- Prociclicidad: Elasticidad-ingreso positiva (+0.42) confirma importancia del desarrollo económico local. Lo anterior indica que políticas de desarrollo económico local tienen efectos multiplicadores sobre el sector constructor. Diversificación económica puede estabilizar el mercado inmobiliario reduciendo volatilidad asociada a ciclos económicos locales.

A. Anexos

Descripción de los determinantes teóricos y empíricos de la oferta de metros cuadrados de construcción de vivienda.

AII. Variables de Costos de Construcción

Los costos de construcción constituyen el determinante más significativo de la oferta de vivienda. El Índice de Costos de Construcción de Vivienda (ICCV) emerge como la variable con mayor poder explicativo en los modelos econométricos, mostrando una relación inversa muy pronunciada con la cantidad ofertada. Los estudios de Cárdenas et al. (2004) encontraron una elasticidad de -9.06%, lo que significa que un incremento del 1% en los costos de construcción reduce las licencias aprobadas en 9.06%. Este hallazgo fue confirmado por Bastidas y Cerón (2017) en Pasto, quienes encontraron una elasticidad de -1.99% para vivienda No VIS.

Los componentes principales incluyen materiales (aproximadamente 60-70% del costo total), mano de obra (20-30%) y maquinaria y equipo (10-15%). La alta sensibilidad de la oferta a estos costos refleja que los constructores pueden trasladar solo parcialmente los aumentos de costos a los precios finales, especialmente en mercados competitivos o con demanda sensible al precio.

El costo del suelo representa otro componente crítico, frecuentemente identificado como el factor más preponderante en la determinación del precio final de la vivienda. Algunos autores argumentan que debe incluirse separadamente de los demás costos de construcción debido a su naturaleza distintiva: no es un insumo productivo en sí mismo, sino un activo con valor de ubicación.

AIII. Variables Financieras

Las condiciones de financiamiento juegan un papel fundamental en la capacidad de los constructores para desarrollar proyectos. La tasa de interés real para la construcción muestra una elasticidad de -1.16% según el estudio de Pasto, indicando que un aumento del 1% en el costo de endeudamiento reduce la oferta de metros cuadrados en 1.16%. Esta variable captura el costo de financiamiento que enfrentan las empresas constructoras para cubrir el capital de trabajo durante el periodo de edificación, que típicamente oscila entre 12 y 24 meses.

Los desembolsos de crédito a constructores tienen un efecto positivo moderado sobre la oferta, con una elasticidad de +0.19%. Cárdenas y Hernández (2006) encontraron que un incremento del 1% en los desembolsos a constructores incrementa las licencias de vivienda aprobadas en 0.19%. Este hallazgo subraya la importancia del crédito constructor como instrumento para facilitar el desarrollo de proyectos, especialmente para empresas sin acceso pleno a la banca tradicional.

IV. Variables de Precios y Expectativas del Mercado

El precio de la vivienda nueva tiene una relación positiva robusta con la oferta, con elasticidades que varían entre +0.30% y +3.12% según el método de estimación. Cárdenas et al. (2004) encontraron que un incremento del 1% en el precio de la vivienda nueva aumenta el área licenciada en 3.12%. Esta relación positiva es consistente con la teoría económica básica: precios más altos hacen rentables proyectos que no lo serían a precios menores, incentivando mayor producción.

En modelos de ecuaciones simultáneas, Clavijo et al. (2004) estimaron que un incremento del 10% en los metros edificados y demandados genera incrementos de precios de oferta del orden del 3%, lo que implica una elasticidad precio de aproximadamente 0.30 para la cantidad ofrecida con respecto al precio. Esta elasticidad relativamente baja en el corto plazo refleja la rigidez de la oferta inmobiliaria, que requiere tiempo para responder a cambios en precios debido a los plazos de construcción, trámites de licencias y decisiones de inversión.

V. Variables de Producción

La disponibilidad de mano de obra constituye un factor productivo esencial cuya escasez actual está generando crecientes preocupaciones a nivel internacional. La productividad en construcción depende de múltiples factores incluyendo condiciones climáticas, gestión de proyecto, calidad de materiales, motivación de trabajadores y tecnología disponible. Estudios en Colombia identifican que los principales factores causantes de pérdidas de productividad incluyen esperas de material, desplazamientos ineficientes, reprocesos y condiciones climáticas adversas. La diferenciación entre trabajo productivo, contributivo y no contributivo permite cuantificar la eficiencia: típicamente solo el 40-60% del tiempo en obra corresponde a trabajo productivo efectivo.

AVI. Variables Macroeconómicas

El crecimiento económico (PIB) tiene una relación positiva con la oferta de construcción, reflejando que en períodos de expansión económica aumenta la confianza de inversionistas y la disponibilidad de recursos financieros. El PIB de la construcción tiende a ser procíclico, amplificando las fluctuaciones de la economía agregada.

La inflación tiene efectos complejos sobre la oferta: por un lado aumenta los costos nominales de construcción, pero por otro puede estar asociada con períodos de crecimiento económico que favorecen la demanda de vivienda. Los estudios encuentran que la inflación presenta una relación inversa con las condiciones del mercado inmobiliario en el corto plazo, pero sus efectos de largo plazo dependen de si los constructores pueden trasladar los incrementos de costos a los precios finales.

La tasa de cambio (TRM) afecta el costo de materiales importados, especialmente acero y maquinaria. Una devaluación de la moneda local encarece estos insumos, aumentando el ICCV y reduciendo la oferta de construcción. Este efecto es más pronunciado en países con alta dependencia de importaciones de materiales de construcción.

AVII. Variables de Política Pública

Los subsidios a la oferta y programas de apoyo a constructores tienen efectos positivos sobre la cantidad edificada. González et al. (2013) encontraron que variables como los subsidios a la tasa de interés (FRECH) son estadísticamente significativas para explicar los precios de oferta y demanda de vivienda. Estos programas reducen el riesgo financiero de los proyectos y mejoran la rentabilidad esperada, incentivando mayor producción.

Las políticas de vivienda social, incluyendo programas VIS (Vivienda de Interés Social) y VIP (Vivienda de Interés Prioritario), orientan parte de la oferta hacia segmentos de población de menores ingresos. La regulación exige que tratamientos de desarrollo destinen porcentajes mínimos de suelo (15-25% según normativa) para este tipo de viviendas, lo que afecta la composición de la oferta total de metros cuadrados.

Sin embargo, el gobierno del presidente Petro eliminó los subsidios a la vivienda y mi CasaYa quedó transformado en ayuda para reformas y fachadas de vivienda usada, lo que generó un aumento sin precedentes de los desistimientos de compra de vivienda.

AVIII. Variables Regulatorias y Territoriales

La disponibilidad de suelo urbanizable constituye una restricción física fundamental para la oferta de vivienda. El suelo debe cumplir múltiples requisitos: estar clasificado como suelo urbano o de expansión urbana en el Plan de Ordenamiento Territorial (POT), contar con servicios públicos domiciliarios (agua, alcantarillado, energía), tener acceso vehicular, y cumplir con estudios de suelos y gestión de riesgo. La escasez de suelo urbanizable en ciudades consolidadas eleva los precios del terreno y limita la capacidad de respuesta de la oferta ante aumentos en la demanda.