I. Contexto

El Índice de Desempeño Fiscal (IDF) 2024 revela una situación fiscal compleja en los municipios colombianos, con un promedio nacional de 55,86 puntos que representa una disminución de 1,7 puntos respecto a 2023. Este retroceso se explica principalmente por tres factores críticos: mayor dependencia de las transferencias nacionales (que aumentó de 66,9% en 2021 a 74,3% en 2024), reducción en la inversión de Formación Bruta de Capital Fijo (FBKF), y altos superávit primarios asociados a la no ejecución de recursos. La situación es preocupante considerando que el 68,8% de los municipios se encuentra en riesgo fiscal y solo el 0,1% alcanzó el nivel sostenible.

II. Panorama General del Desempeño Fiscal del Quindío

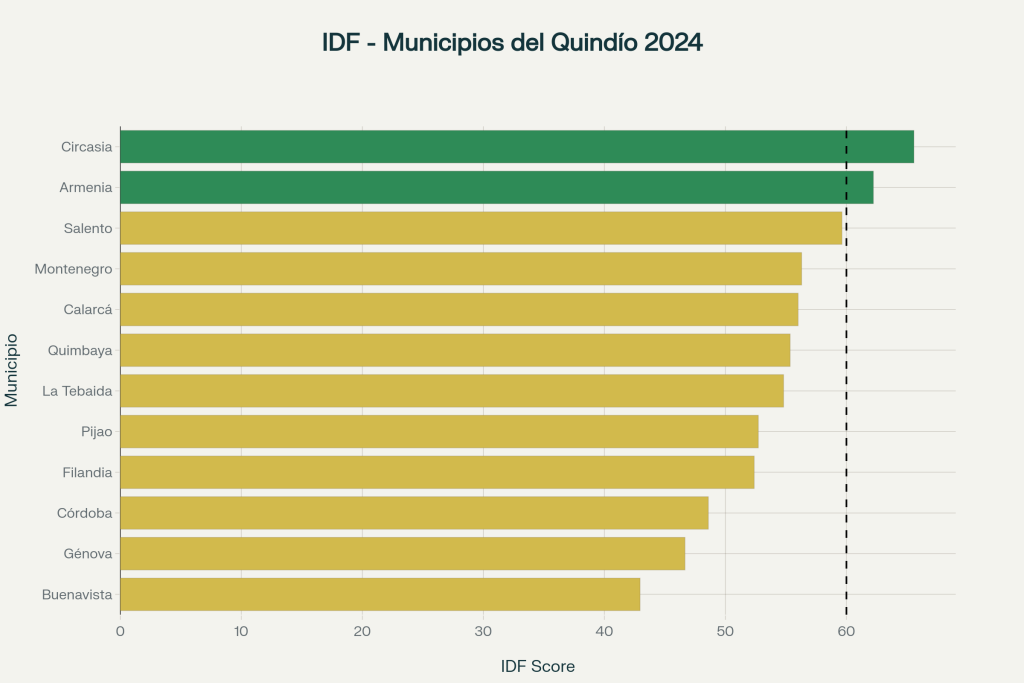

El análisis del IDF 2024 revela que ninguno de los doce municipios del Quindío alcanza la categoría de Solvente (IDF ≥ 70), evidenciando que la totalidad del departamento enfrenta retos estructurales en su gestión financiera. La distribución de los municipios se concentra en dos categorías de riesgo: Vulnerable (2 municipios con IDF entre 60-70) y Riesgo (10 municipios con IDF entre 40-60). Esta situación contrasta desfavorablemente con el promedio nacional, donde municipios comparables han logrado mejores indicadores de autonomía fiscal y sostenibilidad financiera.

Circasia lidera el departamento con un IDF de 65.58, seguido por Armenia (62.23), la capital departamental. Ambos municipios se ubican en la categoría Vulnerable, demostrando capacidades de gestión fiscal superiores pero aún insuficientes para garantizar la sostenibilidad de largo plazo. En el extremo inferior, Buenavista presenta el desempeño más crítico con un IDF de 42.95, seguido por Génova (46.66) y Córdoba (48.59), municipios que enfrentan múltiples debilidades estructurales simultáneas.

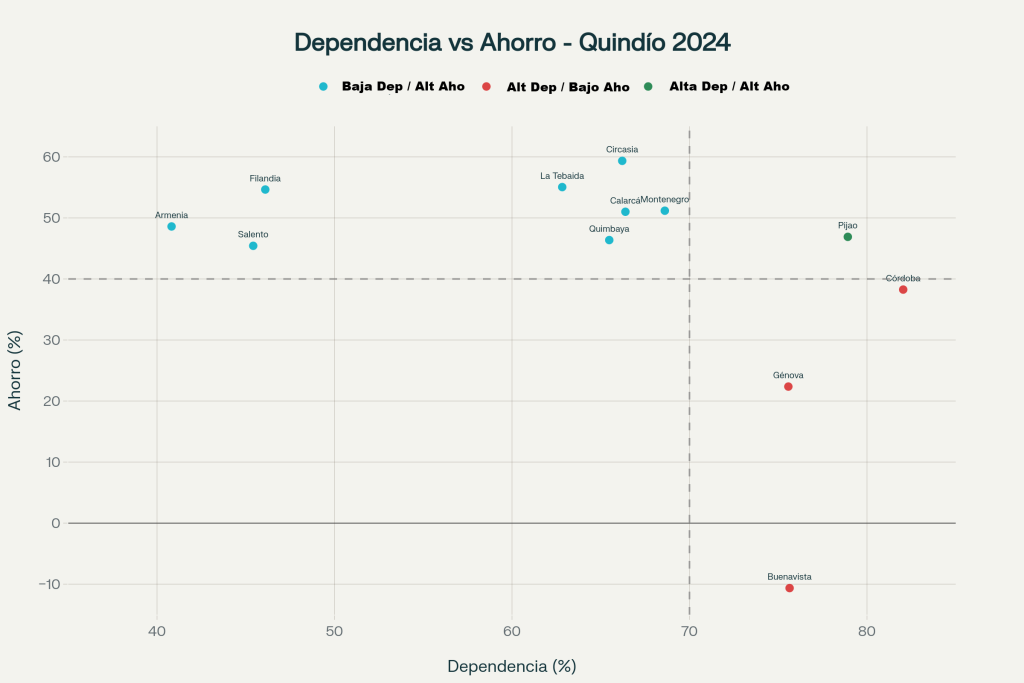

Un hallazgo preocupante es que diez de los doce municipios presentan alta dependencia de las transferencias nacionales del Sistema General de Participaciones (SGP), con porcentajes que oscilan entre 62% y 82% de sus ingresos totales. Esta dependencia estructural limita severamente la autonomía fiscal y la capacidad de respuesta ante contingencias económicas, comprometiendo la viabilidad financiera de mediano y largo plazo.

III. Análisis por municipios

3.1 Circasia: El Mejor Desempeño Departamental con Sólidos Fundamentos

Circasia se consolida como el municipio con mejor desempeño fiscal del Quindío (IDF: 65.58), alcanzando la categoría Vulnerable pero próximo al umbral de Solvencia. Sus fortalezas son múltiples y bien distribuidas: mantiene un ahorro corriente del 59.35%, el más alto del departamento, demostrando una gestión disciplinada del gasto corriente que genera excedentes significativos para inversión. Su endeudamiento total es apenas del 14.5%, uno de los más bajos de la región, otorgándole amplios márgenes de maniobra financiera.

El municipio exhibe un resultado de gestión del 93.37%, reflejando alta eficiencia en la ejecución presupuestal y capacidad administrativa robusta. Su dependencia de transferencias del 66.21%, aunque aún elevada, se encuentra por debajo del promedio departamental. La composición de sus ingresos en 2024 muestra recursos propios por $10,374 millones, transferencias por $27,484 millones e ingresos de capital por $3,125 millones, totalizando $40,983 millones.

El análisis histórico revela que Circasia ha mantenido supervit fiscal sostenido: de $844 millones en 2021, aunque enfrentó déficits temporales en 2022 (-$2,215 millones) y 2023 (-$5,487 millones), logró recuperarse en 2024 con un superávit de $304 millones. Esta capacidad de recuperación demuestra resiliencia institucional. En materia tributaria, el impuesto predial aporta el 22.5% de los ingresos tributarios ($2,153 millones), mientras que el impuesto de industria y comercio contribuye el 24.2% ($2,310 millones).

No obstante, Circasia debe fortalecer su recaudo de sobretasa a la gasolina, que cayó 45.4% entre 2023 y 2024, pasando de $713 millones a solo $389 millones. Esta caída representa una pérdida significativa de recursos que podría haberse evitado con mejor fiscalización. Su ranking nacional mejoró notablemente, pasando del puesto 227 de 1,102 municipios en 2022 al puesto 94 en 2023, ascenso que debe consolidarse mediante estrategias proactivas.

3.2 Armenia: Potencial de Capital Departamental con Retos de Endeudamiento

Como capital del Quindío, Armenia ostenta el segundo mejor IDF departamental (62.23) y único municipio de categoría 1 según la Ley 617 de 2000. Su principal fortaleza radica en su baja dependencia de transferencias (40.82%), la más baja del departamento, lo que denota una estructura tributaria más diversificada y robusta capacidad de generación de ingresos propios.

Armenia recaudó en 2024 $250,767 millones en recursos propios, monto extraordinariamente superior al resto de municipios quindianos, demostrando su peso económico regional. Su base tributaria incluye impuesto predial por $80,657 millones (36.7% de ingresos tributarios, con crecimiento del 27.2% respecto a 2023) e impuesto de industria y comercio por $72,354 millones (32.9% del total tributario). Esta diversificación tributaria otorga mayor estabilidad financiera.

Sin embargo, Armenia enfrenta un desafío crítico: su endeudamiento del 31.8%, el segundo más alto del departamento. Este nivel de deuda compromete su capacidad de inversión futura y genera presiones sobre los recursos corrientes para atención del servicio de la deuda, que en 2024 alcanzó $16,577 millones. Su ahorro corriente del 48.6%, aunque positivo, es inferior al potencial esperado para una ciudad capital.

El análisis de viabilidad fiscal revela que Armenia destinó $89,191 millones a gastos de funcionamiento en 2024, representando el 47.5% de sus ingresos corrientes de libre destinación (ICLD), nivel que se acerca al límite legal del 50% para municipios de categoría 1. Este indicador evidencia presiones crecientes en el gasto corriente que deben controlarse. Su ranking nacional mejoró dramáticamente, pasando del puesto 381 en 2022 al puesto 48 en 2023, alcanzando temporalmente la categoría de Solvente (IDF: 72.67), aunque en 2024 retrocedió a Vulnerable.

La inversión con recursos propios en Armenia se distribuyó en 2024 así: educación (19.7%), transporte (7.8%), y otros sectores (39.4%), totalizando $114,122 millones. La reducción del 26.2% en inversión con recursos propios respecto a 2023 ($154,632 millones) señala un retroceso preocupante que debe revertirse.

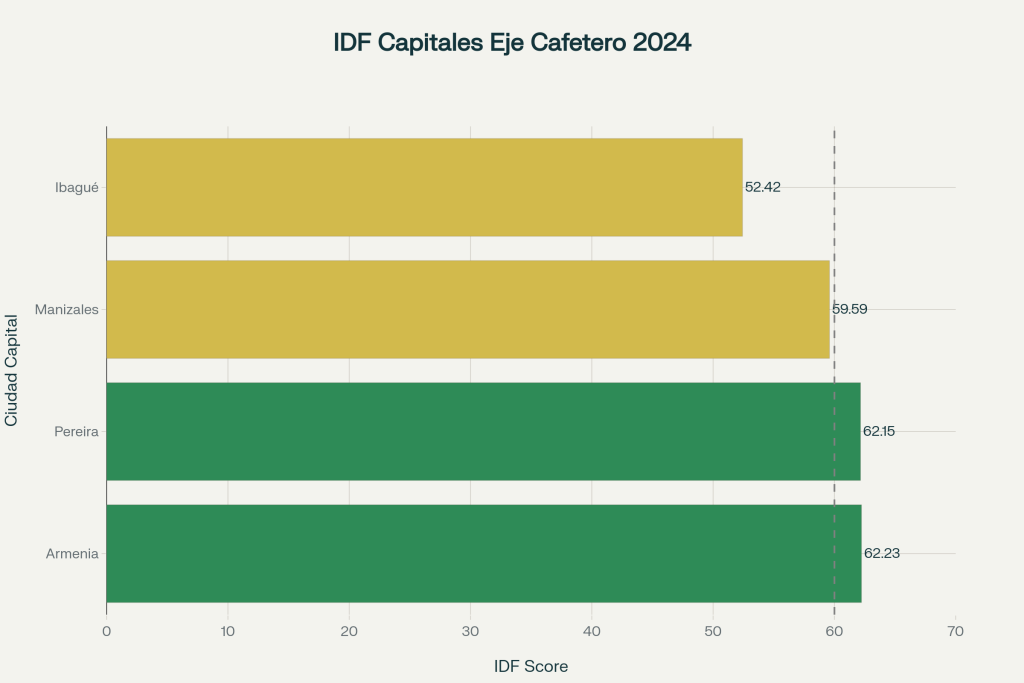

Respecto a las demás capitales de la Rap Eje Cafetero, la ciudad de Armenia tiene el mejor desempeño. seguido por Pereira.

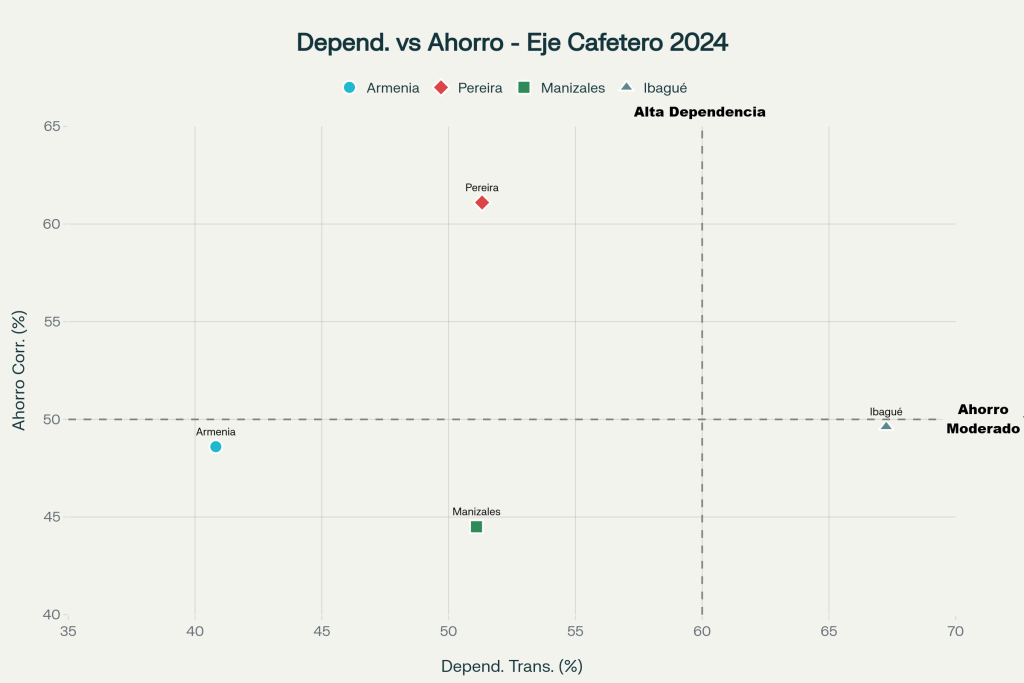

Adicionalmente, la “ciudad milagro” tiene una posición privilegiada en la relación dependencia de las transferencias versos ahorro.

3.3 Salento: Bajo Endeudamiento y Potencial Turístico Desaprovechado

Salento presenta un IDF de 59.63, situándose en el tercer lugar departamental y categorizado como municipio en Riesgo, aunque próximo al umbral Vulnerable. Su principal activo financiero es el endeudamiento del 5.89%, el segundo más bajo del Quindío, otorgándole excepcional capacidad de endeudamiento futuro para proyectos estratégicos.

El municipio mantiene baja dependencia de transferencias (45.42%), superada únicamente por Armenia y Filandia, reflejando un esfuerzo fiscal significativo. En 2024, Salento experimentó un notable crecimiento de ingresos del 34.8%, pasando de $13,956 millones en 2023 a $18,810 millones, impulsado principalmente por un incremento extraordinario de los ingresos de capital de 142.5% ($3,295 millones en 2024 contra $1,360 millones proyectados en 2023).

Sus ingresos tributarios evidencian dinamismo: el impuesto predial creció 17.1% ($1,616 millones), el impuesto de industria y comercio aumentó 26.3% ($2,091 millones), y todos los rubros tributarios mostraron tendencia positiva. Esta dinámica refleja el crecimiento económico asociado al turismo, principal motor económico local. El ahorro corriente del 45.43% es moderado pero estable.

No obstante, Salento enfrenta un desafío crítico en su viabilidad fiscal: los gastos de funcionamiento alcanzaron $3,854 millones en 2024, representando el 60.6% de sus ICLD ($6,358 millones), indicando presión creciente sobre recursos de libre destinación. Este ratio se deterioró desde el 49.5% en 2021, evidenciando expansión no sostenible del gasto corriente.

Su ranking nacional mejoró del puesto 617 en 2022 al puesto 511 en 2023. La inversión con recursos propios se concentró en educación (41%), salud (20.8%) y vivienda (11.7%), totalizando $2,397 millones. Salento debe capitalizar su potencial turístico mediante estrategias de formalización empresarial y ampliación de base tributaria del ICA, dado que el turismo genera actividad económica significativa que no se traduce proporcionalmente en recaudo tributario.

3.4 Montenegro, Calarcá y Quimbaya: Municipios Intermedios con Gestión Heterogénea

Montenegro (IDF: 56.30) presenta un perfil de gestión intermedio con capacidad de ahorro del 51.18%, cuarto lugar departamental. Sus ingresos totales en 2024 alcanzaron $67,022 millones (crecimiento del 10%), con recursos propios de $13,223 millones y una dependencia de transferencias del 68.61%. Su endeudamiento del 19.16% es moderado, permitiendo cierto margen de maniobra financiera.

El municipio muestra eficiencia en ejecución de inversión (98.11%), pero su resultado de gestión del 84.70% evidencia áreas de mejora en programación y ejecución presupuestal. Montenegro experimentó un déficit fiscal de $509 millones en 2024, revirtiendo la tendencia positiva de años anteriores. Sus gastos de funcionamiento alcanzaron $6,049 millones, representando el 56.3% de sus ICLD, nivel que se aproxima peligrosamente al límite legal.

Calarcá (IDF: 56.01), municipio de categoría 5, presenta un perfil contrastante. Alcanzó un resultado de gestión perfecto del 100% en 2024, demostrando excepcional eficiencia administrativa. Su ahorro corriente del 51.01% es robusto, y mantiene superávit fiscal de $4,941 millones en 2024. Sin embargo, Calarcá enfrentó una caída dramática en su IDF, pasando de 61.16 en 2022 (ranking nacional 303) a apenas 12.60 en 2023 (ranking 1,092 de 1,102 municipios), cayendo a la categoría de Deterioro.

Esta caída catastrófica se explica por la ausencia de reporte de información presupuestal en 2023, lo que penalizó severamente su calificación. Su recuperación en 2024 demuestra que el problema fue coyuntural y no estructural. Calarcá recaudó en 2024 $28,082 millones en ingresos tributarios, con el ICA como principal fuente (29.4%, $8,261 millones), seguido del predial (26.1%, $7,321 millones). Su dependencia de transferencias del 67% es moderada para el contexto departamental.

Quimbaya (IDF: 55.35) muestra desempeño estable con ingresos totales de $58,059 millones en 2024, crecimiento del 14.4% respecto a 2023. Su dependencia de transferencias del 65.48% y ahorro corriente del 46.37% son indicadores intermedios. El municipio enfrenta un déficit fiscal modesto de $48 millones en 2024, casi equilibrado. Su endeudamiento del 25.14% es moderado pero requiere vigilancia.

Quimbaya presenta un comportamiento tributario mixto: mientras el ICA creció 28% ($1,974 millones) y la sobretasa a la gasolina aumentó 1.7% ($1,535 millones), el predial cayó 8% a $4,573 millones, señalando deficiencias en fiscalización y cobro coactivo. Sus gastos de funcionamiento representan el 65.6% de los ICLD, nivel elevado que limita inversión.

3.5 La Tebaida, Pijao y Filandia: Municipios con Gestión Eficiente y Desafíos Específicos

La Tebaida (IDF: 54.81) exhibe fortalezas notables: bajo endeudamiento del 12.02%, alto ahorro corriente del 55.05% y resultado de gestión del 90%. Su composición de ingresos en 2024 ($66,832 millones totales) incluye recursos propios de $22,956 millones, demostrando esfuerzo fiscal significativo. La dependencia de transferencias del 63.1% es moderada en el contexto departamental.

La Tebaida generó un superávit fiscal de $5,784 millones en 2024, revertiendo el déficit de $5,141 millones de 2022, demostrando capacidad de ajuste fiscal. Su recaudo tributario se distribuye: predial (44.2%, $8,764 millones), ICA (23.1%, $4,566 millones), sobretasa gasolina (9.6%, $1,892 millones) y otros (23.1%, $4,584 millones).

Sin embargo, La Tebaida enfrenta un problema crítico de viabilidad fiscal: no reportó información presupuestal en 2023, lo que causó la caída de su IDF de 52.48 en 2022 a 13.86 en 2023, descendiendo al último lugar departamental. Su recuperación en 2024 evidencia que el problema fue administrativo. Los gastos de funcionamiento alcanzaron el 42.2% de los ICLD en 2024, nivel manejable pero creciente desde el 37.9% de 2022.

Pijao (IDF: 52.72) destaca por su resultado de gestión perfecto del 100%, igualando a Calarcá en eficiencia administrativa. Mantiene ahorro corriente del 46.90% y bajo endeudamiento del 16.33%. Sus ingresos totales de $12,683 millones en 2024 crecieron 12.7% respecto a 2023, con inversión ejecutada de $10,151 millones (87% del gasto total).

El principal desafío de Pijao es su alta dependencia de transferencias del 78.92%, la tercera más elevada del departamento. Sus recursos propios apenas alcanzan $1,538 millones (12.1% del total), limitando severamente su autonomía fiscal. El predial aporta solo $433 millones (32.7% de ingresos tributarios), mientras que el ICA apenas genera $205 millones (15.5%), evidenciando base tributaria estrecha. Su ranking mejoró del puesto 990 en 2022 al 793 en 2023.

Filandia (IDF: 52.38) presenta un perfil financiero favorable: baja dependencia de transferencias (46.10%), alto ahorro corriente (54.65%) y resultado de gestión del 93.33%. Su endeudamiento del 22.18% es moderado. En 2024, Filandia experimentó un crecimiento extraordinario de ingresos del 56.9%, pasando de $22,290 millones a $34,971 millones, impulsado por ingresos de capital excepcionales de $11,515 millones.

Este incremento permitió generar un superávit fiscal histórico de $13,782 millones en 2024, el más alto del departamento en términos absolutos. Sus ingresos tributarios crecieron sostenidamente: predial +6.7% ($1,825 millones), ICA +11.7% ($944 millones), sobretasa gasolina +3.5% ($456 millones). Los gastos de funcionamiento representan el 45.2% de los ICLD, nivel controlado y sostenible.

Filandia mejoró su ranking nacional del puesto 928 en 2022 al 713 en 2023. Su inversión con recursos propios de $2,427 millones se distribuyó en otros sectores (22.8%), educación (12.7%) y salud (11.8%). El municipio debe capitalizar su excepcional desempeño de 2024 mediante inversiones estratégicas de largo plazo en lugar de gasto corriente.

3.6 Córdoba, Génova y Buenavista: Municipios en Situación Crítica Múltiple

Córdoba (IDF: 48.59) enfrenta la más alta dependencia de transferencias del departamento (82.04%), limitando drásticamente su autonomía fiscal. Sus ingresos propios de apenas $1,175 millones representan solo el 9.9% del total de $11,925 millones. Esta estructura de ingresos es insostenible y requiere intervención urgente.

El municipio presenta bajo ahorro corriente del 38.26%, uno de los tres más bajos del departamento, y resultado de gestión del 76.68%, el más bajo de todos los municipios quindianos. Su capacidad de inversión con recursos propios cayó 53.4% en 2024, de $700 millones a solo $326 millones. Paradójicamente, Córdoba mantiene el endeudamiento más bajo del Quindío (3.95%), otorgándole capacidad teórica de endeudamiento, pero su débil estructura fiscal limita el acceso a crédito.

Los gastos de funcionamiento alcanzaron $1,070 millones en 2024, representando el 71.5% de sus ICLD de $1,495 millones, nivel crítico que supera ampliamente los estándares de sostenibilidad. Este ratio se deterioró consistentemente desde el 58% en 2021. Córdoba cayó del puesto 721 en 2022 al 999 en 2023, acercándose peligrosamente al final de la clasificación nacional.

Su recaudo tributario es extremadamente débil: predial de $231 millones (21.9% del total tributario), ICA de $119 millones (11.3%), sobretasa gasolina de $37 millones (3.5%). La categoría “otros impuestos” domina con 63.3%, sugiriendo estructura tributaria atípica que requiere análisis detallado.

Génova (IDF: 46.66) presenta múltiples vulnerabilidades simultáneas. Su alto endeudamiento del 53.73% es el más elevado del departamento, comprometiendo severamente su sostenibilidad financiera de mediano plazo. Este nivel de deuda limita drásticamente cualquier posibilidad de inversión significativa y genera presiones insostenibles sobre los recursos corrientes.

El municipio mantiene dependencia de transferencias del 75.57% y un ahorro corriente crítico de apenas 22.37%, el segundo más bajo del Quindío. Su resultado de gestión del 84.68% es mediocre en comparación con los mejores desempeños departamentales. Génova generó un superávit fiscal de $633 millones en 2024, revirtiendo tres años consecutivos de déficit, pero este resultado positivo es insuficiente frente a la magnitud de sus pasivos.

Los gastos de funcionamiento representan el 64.8% de los ICLD en 2024, nivel elevado pero que mejoró desde el 74.5% de 2022. El municipio cayó del puesto 1,017 en 2022 al 910 en 2023, mejora modesta que no altera su situación de riesgo elevado. Su inversión con recursos propios cayó 12.2% en 2024 a $840 millones, concentrándose en salud (43.6%), educación (34.1%) y otros sectores.

El recaudo tributario muestra comportamiento mixto: el predial creció extraordinariamente 51.8% a $749 millones, mientras que el ICA aumentó modestamente 9.9% a $167 millones y la sobretasa a la gasolina cayó 0.2%. Esta concentración en predial es positiva pero insuficiente para compensar las debilidades estructurales.

Buenavista (IDF: 42.95) presenta la peor situación fiscal del departamento, con múltiples indicadores críticos simultáneos. Su ahorro corriente negativo de -10.64% es alarmante, indicando que sus gastos corrientes superan sus ingresos corrientes, situación estructuralmente insostenible. Este déficit corriente de $183 millones en 2024 revirtió el ahorro positivo de años anteriores ($523 millones en 2021, $430 millones en 2022, $571 millones en 2023).

El municipio sufre alta dependencia de transferencias (75.64%) y endeudamiento elevado (32.98%), la tercera deuda más alta del departamento. Sus ingresos totales cayeron dramáticamente 9.7% en 2024 a solo $5,849 millones, el más bajo del Quindío en términos absolutos. Esta caída se explica por reducción de ingresos de capital de $857 millones en 2023 a $497 millones en 2024.

Buenavista generó un déficit fiscal de $1,516 millones en 2024, el más alto del departamento en términos relativos, tras déficits consecutivos de $352 millones en 2023 y equilibrio en 2022. Esta tendencia de deterioro continuo es extremadamente preocupante. Los gastos de funcionamiento alcanzaron $1,177 millones en 2024, representando el 68.7% de los ICLD, nivel insostenible.

Su ranking nacional mejoró modestamente del puesto 1,034 en 2022 al 906 en 2023, pero permanece en el segmento inferior. La inversión con recursos propios cayó 23.8% a solo $327 millones, el monto más bajo del departamento. El recaudo tributario evidencia colapso generalizado: el predial creció 16.8% a $444 millones, pero el ICA cayó 6.5% a $104 millones, la sobretasa a la gasolina colapsó 59.8% a solo $22 millones, y “otros impuestos” cayeron 40.9% a $231 millones

A. Anexo de conceptos:

AI. ¿Qué es el Índice de Desempeño Fiscal?

El Índice de Desempeño Fiscal (IDF) es una medición anual del desempeño de la gestión financiera de las entidades territoriales en Colombia, establecida por el artículo 79 de la Ley 617 de 2000. Este indicador es calculado por el Departamento Nacional de Planeación (DNP) y constituye una herramienta fundamental para evaluar la sostenibilidad financiera de municipios y departamentos del país.

El IDF se estructura como un índice sintético que oscila entre 0 y 100 puntos, donde valores cercanos a cero reflejan un bajo desempeño fiscal y valores cercanos a 100 indican que la entidad territorial ha logrado un desempeño óptimo en el manejo de sus finanzas públicas. Esta medición analiza múltiples dimensiones de la gestión financiera territorial para proporcionar una visión integral de la salud fiscal de cada municipio.

El IDF evalúa la sostenibilidad financiera de las entidades territoriales mediante un promedio ponderado de dos dimensiones principales: Resultados Fiscales (80%) y Gestión Financiera Territorial (20%). Esta estructura permite evaluar tanto los resultados cuantitativos de la gestión fiscal como la eficiencia administrativa en el manejo de los recursos públicos.

AII. Dimensión de Resultados Fiscales (80% del total)

Esta dimensión constituye el componente principal del IDF y agrupa seis indicadores fundamentales que evalúan la salud financiera de los municipios:

Dependencia de las Transferencias: Mide qué proporción de los ingresos totales proviene de transferencias del Sistema General de Participaciones (SGP) y otras transferencias nacionales. Para 2024, el promedio municipal alcanzó el 74,3%, reflejando una alta dependencia de recursos nacionales. Este indicador es crucial porque una menor dependencia indica mayor autonomía fiscal y capacidad de generación de recursos propios.

Relevancia de la Formación Bruta de Capital Fijo (FBKF): Cuantifica la participación de la inversión en infraestructura física (construcciones, maquinaria, equipos) con relación al gasto total de inversión. En 2024, este indicador promedio disminuyó a 17,3%, evidenciando una menor inversión en activos productivos que generan valor a largo plazo.

Endeudamiento: Evalúa desde el punto de vista contable la relación entre pasivos y activos totales, así como la capacidad de la entidad para respaldar el saldo de su deuda con los ingresos disponibles según la Ley 358 de 1997. También mide el endeudamiento de corto plazo como proporción de los activos corrientes.

Ahorro Corriente: Determina el grado en que se liberan excedentes para financiar la inversión después de cubrir el funcionamiento y el pago de intereses de deuda. Es una medida fundamental de solvencia financiera, con un promedio nacional de 48,7% en 2024.

Balance Fiscal (Resultado Fiscal): Mide el equilibrio del balance fiscal a través de la proporción del déficit o superávit total, considerando los recursos del balance sobre los ingresos totales más los desembolsos de crédito. En 2024, el promedio municipal registró un superávit primario de 12,7%, aunque asociado en gran medida a la no ejecución de recursos.

AIII. Dimensión de Gestión Financiera Territorial (20% del total)

Esta dimensión evalúa la eficiencia administrativa y la capacidad de gestión de las entidades territoriales mediante tres indicadores principales más dos bonificaciones:

Capacidad de Programación y Recaudo de Ingresos: Mide la capacidad para realizar una correcta planeación de los ingresos propios, comparando el recaudo efectivo con el presupuesto inicial. Este indicador refleja la eficiencia en la estimación y el cobro de los recursos tributarios y no tributarios.

Capacidad de Ejecución del Gasto de Inversión: Evalúa la capacidad para ejecutar los recursos comprometidos para inversión, mediante la relación entre pagos y compromisos adquiridos. Una alta ejecución indica eficiencia en la implementación de proyectos de desarrollo.

Nivel de Holgura (Cumplimiento Ley 617 de 2000): Mide el grado de suficiencia para cumplir con los límites de gasto de funcionamiento sobre los Ingresos Corrientes de Libre Destinación (ICLD) establecidos por la Ley 617. Las entidades con mayor holgura demuestran mayor eficiencia en el control del gasto operativo.

Bonificación por Crecimiento de Recursos de Esfuerzo Propio: Incentiva a los municipios que aumentan sostenidamente sus ingresos tributarios y no tributarios durante dos vigencias consecutivas. En 2024, solo 186 municipios obtuvieron esta bonificación, 324 menos que en 2023.

Bonificación por Actualización Catastral: Otorga 2 puntos adicionales a los municipios que tienen el catastro actualizado en zona rural o urbana. Esta bonificación busca impulsar las metas del Catastro Multipropósito. En 2024, 105 municipios recibieron esta bonificación.

AIV. Sistema de clasificación por rangos

El IDF clasifica a los municipios en cinco rangos de desempeño fiscal:

Sostenible (≥80 puntos): Entidades con finanzas saludables que cumplen límites legales de deuda y gasto, generan recursos propios significativos y mantienen alto gasto en FBKF. En el largo plazo tienen mayor capacidad de proveer bienes y servicios.

Solvente (70-80 puntos): Municipios con finanzas saludables pero con oportunidades de mejora en algunos indicadores.

Vulnerable (60-70 puntos): Entidades que pueden cumplir límites legales de deuda y gasto, pero aún tienen alta dependencia de transferencias y bajos niveles de inversión en FBKF.

Riesgo (40-60 puntos): Municipios en riesgo de déficit o con alto endeudamiento, alta dependencia de transferencias y bajos niveles de inversión en FBKF.

Deterioro (<40 puntos): Situación fiscal crítica con los mismos problemas del rango riesgo pero en un nivel más grave.