I. Contexto

El sector de la construcción cumple un papel estratégico en la economía colombiana, no solo como motor de empleo y demanda de insumos industriales, sino también como indicador adelantado del clima de inversión y de la efectividad de la política monetaria. El presente informe examina su evolución entre 2015 y 2024 a partir de tres series clave: el valor agregado bruto de la construcción en términos reales (VCONNR), la tasa de interés para financiamiento de proyectos (CONSTnovis UVR) y la tasa para créditos de adquisición de vivienda (ADQnovis UVR).

El análisis describe los principales hitos del ciclo —expansión tardía, enfriamiento, choque pandémico, rebote y nuevo ajuste— y cuantifica la sensibilidad del valor agregado a los cambios en el costo del financiamiento. Asimismo, identifica los factores de oferta y demanda que amplificaron las fluctuaciones, evalúa el papel de la política pública y extrae implicaciones para la recuperación 2025-2026. Con ello, se proporciona una visión integral que permite a promotores, entidades financieras y formuladores de política anticipar riesgos y oportunidades en un contexto de normalización monetaria y necesidad de reactivación sectorial, tanto para Colombia como para el Quindío.

II. Evolución del valor agregado bruto de la construcción (VAB) en Colombia

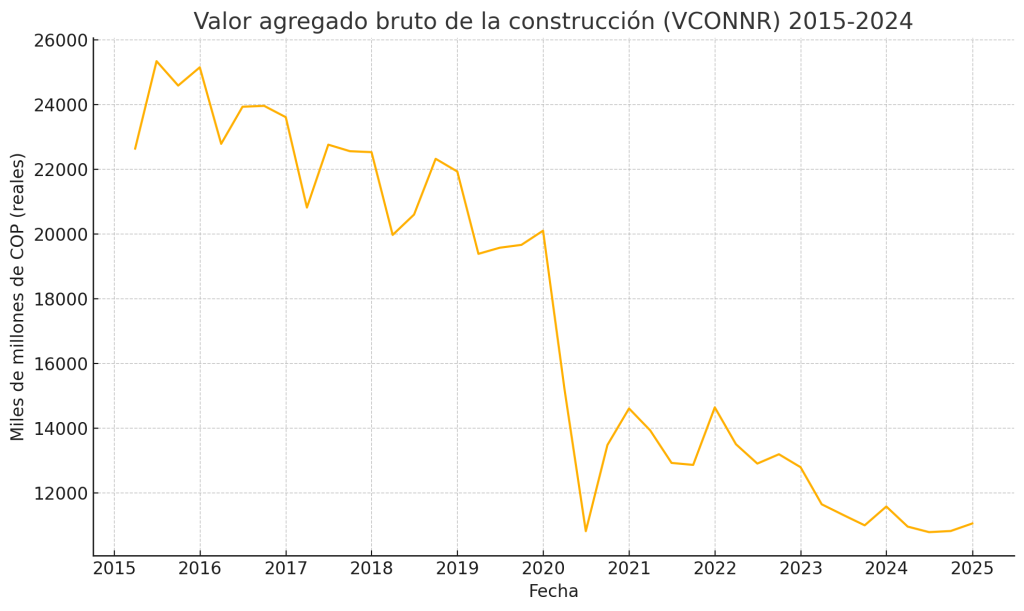

El VAB de la construcción en Colombia viene presentando disminuciones importantes desde el año 2015, como lo indica la gráfica de la dinámica trimestral entre los años 2015 a 2024.

De la dinámica se puede inferir varios tramos, entre los que se destacan expansión tardía, enfriamiento gradual, choque pandémico, rebote incompleto, estrés financiero y ajuste.

Tabla 1. Tramos del ciclo de la construcción

| Tramo del ciclo | Dinámica del VAB de la construcción (VCONNR, reales) | Comportamiento de las tasas UVR (promedio anual) | Lectura coyuntural |

|---|---|---|---|

| Expansión tardía (2015-I a 2016-IV) | Nivel alto pero ya con contracción de -3,5 % en 2016 | Créditos a promotores 4,7 % EA; hipoteca 8,1 % EA | Se agota el boom de obras civiles asociadas a 4G; tasas aún moderadas sostienen la demanda de VIS/No VIS. |

| Enfriamiento gradual (2017-I a 2019-IV) | Caídas anuales sucesivas (-6 % en 2017, -4 % en 2018, -7 % en 2019) | Tasa interés al constructor sube a 5,7 %; hipoteca baja a 7,2 % | Retraso en ejecución de proyectos y menor actividad residencial; aumento de tasas a promotores encarece la financiación y “ahoga” nuevas iniciaciones. |

| Choque pandémico (2020) | Colapso de -31 % (promedio anual 13,5 billones COP 2015=100) | Tasas relativamente estables (~5,1 %) | Cierre de obra y cadenas de suministro. Mitigan caída los alivios hipotecarios y subsidios (Mi Casa Ya). |

| Rebote incompleto (2021) | +0,4 %, pero aún 44 % por debajo de 2015 | Tasa interés al constructor toca mínimo histórico 2,5 %; hipoteca 7 % | Política monetaria expansiva y programas de VIS reactivan preventas; sub-ejecución pública limita avance de obras civiles. |

| Estrés financiero (2022-III a 2023) | Nueva caída (-3,6 % en 2022; -13 % en 2023) | Tasa interés al constructor se triplica: 2,3 % → 11,8 %; hipoteca pico 9 % | La restricción monetaria ante la inflación duplica el costo de capital, eleva el indicador de desistimientos y enfría preventas, sobre todo No VIS. |

| Ajuste y piso 2024 | Promedio 2024 ~10,9 billones (-55 % vs 2015) | Tasa interés al constructor modera a 7,9 %; hipoteca 7,5 % | Reacomodo de expectativas: tasas reales siguen altas, pero menor volatilidad y demanda VIS sostienen un nivel “de valle”. |

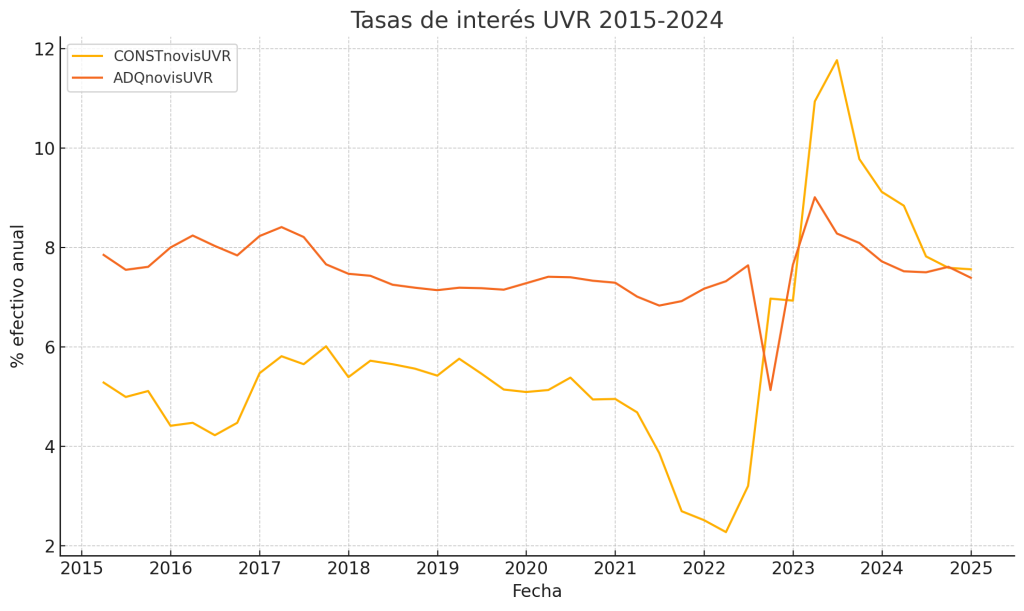

La sector requiere de la inyección de recursos cuantiosos para construir las obras, por lo que la financiación para el desarrollo de proyectos por el lado de la oferta y el crédito hipotecario por el lado de la demanda son factores claves en su dinámica.

Del análisis de las cifras se puede conjeturar que:

- Correlación: El VAB constructor (VCONNR) muestra relación negativa media con la tasa de interés para el desarrollo de proyectos (COSTnovis) de -0,40; el vínculo se intensifica tras 2020 (-0,67). Como la relación con la tasa hipotecaria (ADQnovisUVR) es débil (0,19), ambas dinámicas indican que el gasto en obra bruta responde más al costo de fondeo de los promotores que al crédito final del comprador.

- Elasticidad aproximada: una subida de 1 punto porcentual en COSTnovis entre 2015-2019 se asoció a ≈-0,55 % en el VAB, mientras que en 2020-2024 la sensibilidad casi se duplicó (≈-1 %). El apalancamiento financiero de los proyectos amplifica el impacto de la política monetaria.

- Propagadores estructurales

- Oferta: cuellos de botella en licenciamiento, mayores sobre-costos de insumos (acero +67 % 2021-2022) y escasez de mano de obra calificada.

- Demanda: paulatina erosión de la capacidad adquisitiva —ingreso real per cápita cayó ~6 % 2016-2023— y menor confianza del consumidor.

- Política pública: subsidios VIS sostienen segmento < 135 SMLV; ausencia de estímulos No VIS profundiza la divergencia.

III. Situación para Armenia

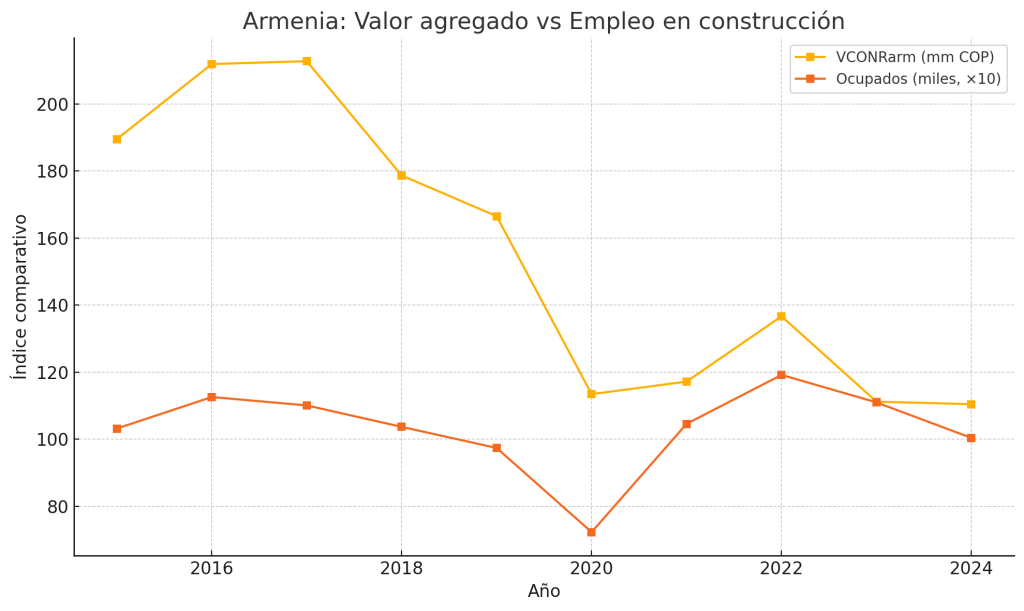

La dinámica del VAB de la construcción en Armenia (VCONRarm) y el número de ocupados en dicha rama económica (Ocupados), tiene la siguiente dinámica:

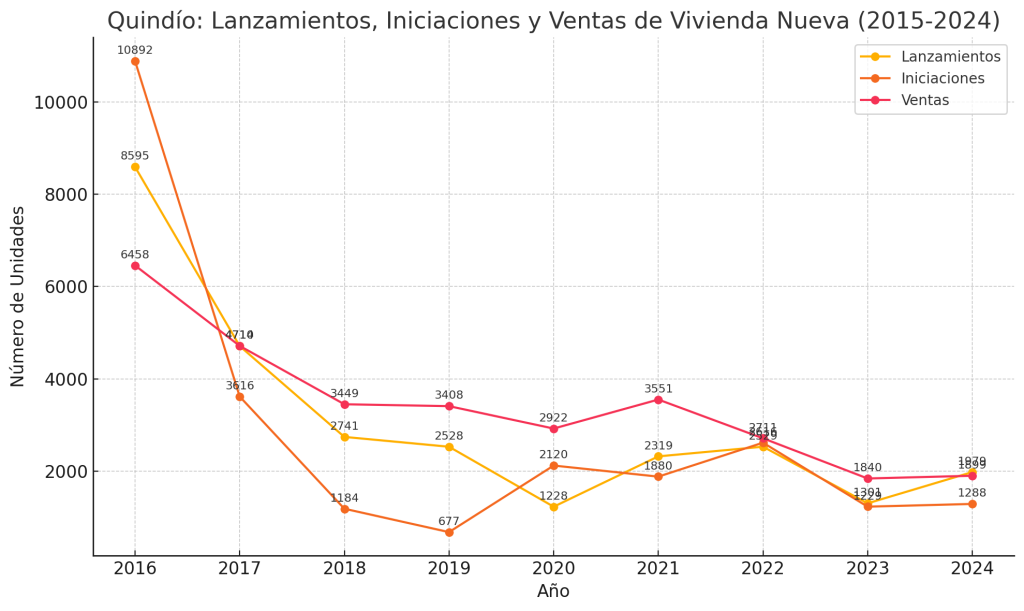

Los indicadores LIV (Lanzamientos, Iniciaciones y Ventas) de vivienda nueva en Armenia (el índicador es del Quindío pero la mayor parte la concentra Armenia), muestra el siguiente comportamiento:

De la dinámica constructora en Armenia (2015-2024) se puede afirmar que:

1. Ciclo local más volátil que el nacional

- El valor agregado real de la construcción (VCONRarm) creció con fuerza en 2016-17, +11,8 % y +0,4 %, pero sufrió caídas más profundas que el promedio país en 2018-19 (-16 % y -7 %) y, sobre todo, en 2020 (-32 %).

- La recuperación 2021-22 (+3,3 % y +16,6 %) fue relevante, impulsada por subsidios VIS; sin embargo, el nivel de 2024 sigue 42 % por debajo del pico 2016.

2. Mercado de vivienda nueva: fuerte ajuste de la oferta

- Lanzamientos pasaron de 8.595 unidades en 2016 a solo 1.301 en 2023 (-85 %), mientras las ventas retrocedieron 71 %.

- Las iniciaciones muestran un patrón más errático: colapso 2017-19, rebote en 2020 (obras atrasadas), nuevo ajuste 2021-23.

- Correlaciones 2016-24 confirman el liderazgo de la oferta:

ρ(VCONRarm, Lanzamientos) = 0,81,ρ(VCONRarm, Ventas) = 0,85, muy superiores a la relación con el empleo (0,33).

3. Empleo: elasticidad decreciente

- Los ocupados del sector crecieron casi al mismo ritmo que el VAB en 2016-17, pero en 2021-22 el empleo repuntó 45 % con apenas 3 % de alza en el VAB, señal de menor productividad (mayor uso de mano de obra informal y obras pequeñas).

- Desde 2022 se reacomoda a la baja (-9,5 % en 2024), convergiendo de nuevo al comportamiento del VAB.

Entre las particularidades locales que amplifican el ciclo de la construcción en Armenia encontramos:

| Factor | Efecto sobre el ciclo | Evidencia |

|---|---|---|

| Alta dependencia VIS (≈ 75 % del inventario) | Sensibilidad a la disponibilidad de subsidios y astringencia crediticia | Pico de lanzamientos 2016 coincide con auge de subsidios “Mi Casa Ya”; drástica reducción 2018-19 tras recorte presupuestal. |

| Menor diversificación en obras civiles | Falta de “colchón” de infraestructura nacional y local frente a choques de vivienda | VAB constructor en Armenia cae más que el nacional en 2018-19 y 2023. |

| Mercado laboral informal | Ajuste rápido de empleo ante caída de actividad; Elasticidad empleo/VAB > 1 en 2020 | Ocupados -26 % versus VAB -32 %. |

| Disponibilidad de tierra urbana limitada | Acelera agotamiento de inventario y obliga a verticalización con mayor período de maduración financiera | Iniciaciones se hunden 2017-19 pese a demanda latente. |

IV. Conclusiones y recomendaciones estratégicas

La evidencia apunta a que Armenia exhibe un ciclo “adelantado” y de mayor amplitud respecto al país: se expande con rapidez cuando confluyen subsidios, tierra y tasas moderadas, pero corrige con fuerza ante restricciones financieras y agotamiento de inventario. La coordinación de política de vivienda con instrumentos de planeación urbana, crédito contracíclico y beneficios tributarios será clave para estabilizar la senda de crecimiento del sector.

En particular, hay que resaltar que desde la oferta, el inventario de vivienda nueva en Armenia está en su mínimo de diez años; por lo que existe espacio para un rebote de lanzamientos hacia 3.000-3.500 unidades anuales si las tasas de preventa superan 60 %. Desde el punto de vista de la demanda, las tasas hipotecarias reales todavía están elevadas (~6 % UVR) y con menor poder adquisitivo la recuperación dependerá del restablecimiento de subsidios, de esquemas de crédito más flexibles, de beneficios tributarios y de alianzas público-privadas (APP) para renovación de infraestructura que suavicen el ciclo.

Respecto a los beneficios tributarios, la Alcaldía de Armenia ya hizo la tarea mediante la propuesta y su debida aprobación por parte del Consejo del Acuerdo No.342 de 2025 de las disposiciones para incentivar la reactivación del sector constructor de la ciudad.