I. Contexto

El sector construcción por su vinculación con el desarrollo urbano, el turismo, la inversión inmobiliaria y la demanda de empleo no calificado, representa uno de los pilares de la economía. No obstante, entre 2023 y el primer trimestre de 2025, este sector en el Quindío y específicamente en Armenia, ha evidenciado señales de contracción tanto en indicadores de producción como en ocupación, en un contexto nacional de enfriamiento económico, condiciones crediticias restrictivas y cambios en la estructura de precios de materiales.

II. Metodología

Se analiza el comportamiento del sector construcción en el departamento del Quindío, con énfasis en su capital, Armenia, durante el periodo 2023–2025-IT. A partir de los boletines económicos del DANE y otras fuentes oficiales, se evalúa la dinámica sectorial reciente y su articulación con la coyuntura macroeconómica.

III. Contexto macroeconómico y sectorial

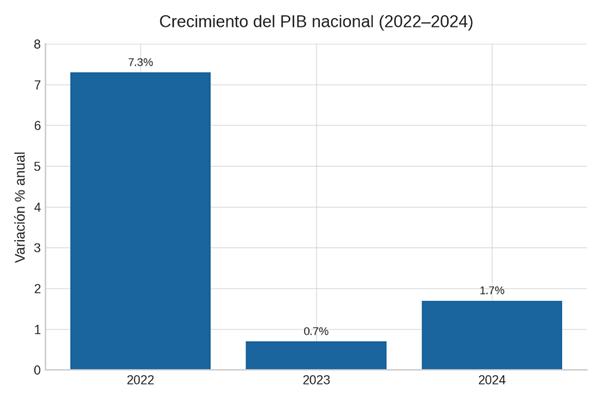

Colombia avanza hacia una fase de estabilización macroeconómica tras el fuerte ajuste de 2023. Según cifras del DANE (2025), el Producto Interno Bruto (PIB) real nacional se expandió un 1,7 % en 2024p, superando el escaso 0,7 % de 2023, pero aún distante del repunte del 7,3 % en 2022, el cual fue impulsado por efectos de rebote pospandemia. Como se observa en la Gráfica 1, esta trayectoria confirma un “aterrizaje suave” de la economía, con un comportamiento cíclico que comienza a consolidar un nuevo equilibrio en niveles más bajos de crecimiento. El IV trimestre de 2024 mostró una aceleración moderada, con una variación interanual del 2,3 %, liderada por el comercio, el transporte, el alojamiento y los servicios logísticos, lo que indica una recuperación parcial de la demanda interna.

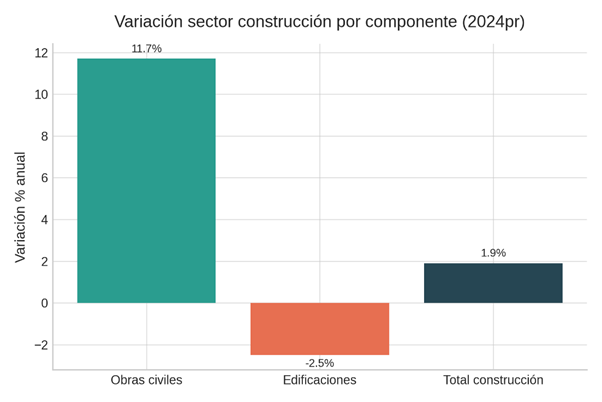

En este entorno, el desempeño del sector construcción fue mixto, con un crecimiento agregado de 1,9 % en 2024pr, explicado casi en su totalidad por el dinamismo de las obras civiles (+11,7 %), mientras que las edificaciones residenciales y no residenciales cayeron en conjunto un 2,5 % (Gráfica 2). Esta divergencia sugiere un reordenamiento del gasto y la inversión hacia proyectos de infraestructura pública, posiblemente financiados por recursos territoriales y presupuestos de ejecución en gobiernos subnacionales.

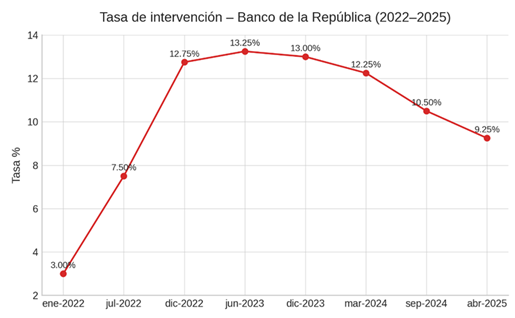

Desde el ángulo de política monetaria, la Junta del Banco de la República implementó un ciclo de alzas agresivas entre 2022 y mediados de 2023, elevando la tasa de intervención desde un mínimo de 3,00 % en enero de 2022 hasta un máximo de 13,25 % en junio de 2023. Este endurecimiento respondió al choque inflacionario derivado de factores externos (precios de alimentos, petróleo, tipo de cambio) e internos (presiones salariales y de demanda). A partir de entonces, el Banco adoptó una senda de reducción gradual, cerrando 2023 en 13,00 %, descendiendo a 12,25 % en marzo de 2024, 10,50 % en septiembre de 2024 y 9,25 % en abril de 2025. Esta relajación monetaria ha sido posible gracias a la estabilización del peso colombiano y al descenso sostenido de la inflación, que permitió recuperar grados de libertad sin comprometer la meta de precios. No obstante, la transmisión de estas reducciones hacia el mercado hipotecario y constructor ha sido lenta, debido al mantenimiento de márgenes de intermediación elevados por parte del sistema financiero, lo cual sigue afectando la financiación de nuevos proyectos inmobiliarios.

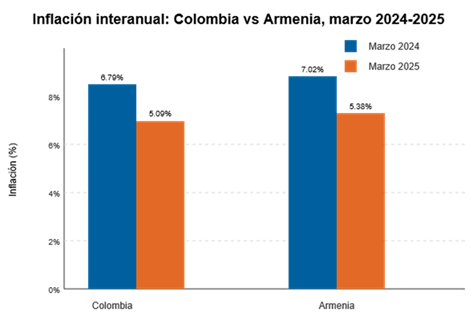

En términos de precios, la inflación interanual a marzo de 2025 fue de 5,09 % a nivel nacional, con una variación de 5,38 % en Armenia, apenas 0,3 puntos porcentuales por encima del promedio nacional. Este descenso refleja una mejora en la estabilidad de precios que ya comienza a notarse en los costos del sector: el Índice de Costos de Construcción de Edificaciones (ICOCED) aumentó apenas 2,4 % en Armenia y 2,5 % a nivel nacional en febrero de 2025, reduciendo la presión sobre márgenes financieros de las constructoras.

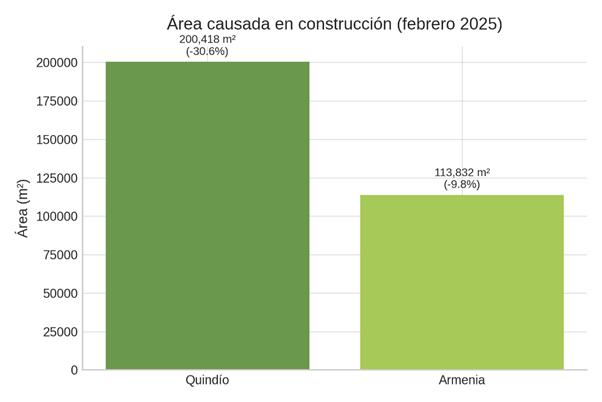

Pese a esta mejora en precios, la actividad en el sector privado sigue debilitada: el Quindío registró una contracción del 30,6 % en área causada (200.418 m²) y, específicamente en Armenia, la caída fue de 9,8 % (113.832 m²). Este retroceso sugiere que, a pesar de mejores condiciones de costo, persiste la incertidumbre en la demanda y las expectativas de los desarrolladores, lo que restringe el inicio de nuevos proyectos.

A nivel regional, el PIB del Quindío en 2023p fue de 13,3 billones de pesos corrientes, con un crecimiento real del 0,6 %, el más bajo desde 2020. Su participación en el PIB nacional fue de 0,84 %, lo que refleja su peso estructural limitado dentro del aparato productivo nacional. Las proyecciones regionales para 2024 no superan el 1 % de crecimiento, sostenidas principalmente en el sector servicios y en la ejecución de obra pública, sin señales claras de recuperación fuerte en los sectores productivos.

En el frente laboral, la tasa de desempleo nacional se ubicó en 9,6 % en marzo de 2025, la más baja para ese mes desde 2017. No obstante, el 57,7 % de los ocupados continúa en la informalidad. Armenia reportó una tasa de 10,6 % para el trimestre enero 2025 – marzo. En cuanto al sector construcción, empleó a 1,69 millones de personas en Colombia (7,2 %) y a 12.258 personas en Armenia (8,7 % del empleo), sostenido principalmente por la continuidad de contratos de obra pública.

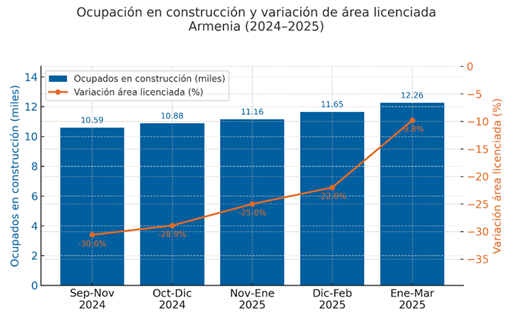

Durante el periodo comprendido entre septiembre de 2024 y marzo de 2025, la ciudad de Armenia evidenció una recuperación progresiva del empleo en el sector construcción, pasando de 10.590 ocupados en el trimestre móvil sep–nov 2024 a 12.258 en ene–mar 2025, con un crecimiento acumulado de 15,8 % (Gráfica 7). Este repunte contrasta con la tendencia observada en otras variables estructurales del mercado inmobiliario regional, lo que sugiere una desconexión temporal entre oferta laboral y dinámica edificadora privada.

El gráfico 6 ilustra la correlación temporal entre el número de personas ocupadas en el sector construcción y la variación porcentual del área causada en la ciudad de Armenia. Como se evidencia, el empleo muestra una trayectoria ascendente, mientras que el área causada cae abruptamente al final del periodo. Esta divergencia indica que el incremento del empleo no está siendo impulsado por la edificación privada, sino probablemente por contratos de obra pública de corto plazo.

IV. Perspectivas del sector constructor en Armenia

Como se indicó, el ciclo de la construcción en Colombia se caracteriza hoy por una suave recuperación macro (PIB sectorial +0,5 % a/a en 4T-2024, impulsado solo por obras civiles) y por un mercado residencial todavía frágil, con licenciamiento nacional en repunte (+60,8 % área licenciada en feb-2025) pero con inventarios altos y márgenes presionados (Dane, 2025)

En un municipio intermedio como Armenia-Quindío, estos movimientos nacionales se transmiten con desfase y distinta intensidad, debido a su menor profundidad de mercado, la dependencia de remesas y la oferta limitada de suelo urbano. A continuación se sintetizan los principales canales de impacto.

| Condición nacional (2024-2025) | Evidencia reciente | Impacto típico en Armenia |

|---|---|---|

| Crecimiento y composición del PIB construcción | Valor agregado del sector +0,5 %; edificaciones –3,1 % en 4T-2024.(DANE) | Demanda empresarial por bodegas/obras civiles se mantiene, pero la vivienda nueva (principal rubro local) sigue retraída → menor rotación de inventario y sobrecostos financieros para promotores. |

| Tasas de interés y política monetaria | BanRep recortó tasa de referencia de 13 % a 9,5 % (may-2025); hipotecas promedio caen a 10-11 % E.A.(Blog Bancolombia, metrocuadrado.com) | Mejora gradual del acceso a crédito VIS y No VIS; reactivación de preventas se espera en 2S-2025, pero los proyectos ya licenciados‐en-caída (–35 % en licencias locales en 2024) tardarán en retomarse.(Crónica del Quindío) |

| Subsidios “Mi Casa Ya” y VIS | 50.218 subsidios asignados en 2024 (124 k acumulados) con foco en municipios categorías 3-6.(Minvivienda) | Eleva la base de compradores VIS en Armenia; sin embargo, la incertidumbre sobre cupos 2025 (escenarios Camacol de 20.500 vs. 50.000) lleva a constructores a frenar nuevos lanzamientos VIS.(Camacol) |

| Costos de materiales y mano de obra | ICOCED: variación mensual 0,74 % mar-2025; destinos residenciales al mismo ritmo del promedio.(DANE) | Pequeños constructores locales tienen menor poder de compra; el traslado de sobrecostos eleva precios finales y reduce el rango VIS; proyectos en planos enfrentan renegociaciones con compradores. |

| Dinamismo de licenciamiento nacional | Área licenciada +60,8 % a/a (feb-2025), jalonada por vivienda.(DANE) | Contraste: Armenia muestra desplome de –35 % en 2024; indica que el rebote nacional aún no permea mercados secundarios, generando sobreoferta de mano de obra desocupada y presión a la baja en salarios.(Crónica del Quindío) |

| Actualización normativa (NSR-10, Decreto 1401-2023) | Requisitos sísmicos más estrictos y nuevos formatos de licencias.(Minvivienda) | Costos de diseños estructurales y supervisión suben; la oferta de ingenieros especializados es menor en la ciudad → tiempos de aprobación más largos y mayores gastos preliminares. |

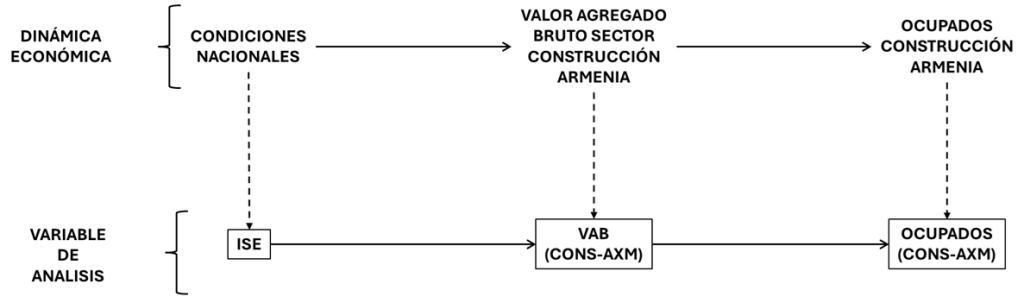

Para medir el efecto de la evolución del sector de la construcción en la dinámica del constructor de Armenia se propone las siguientes relaciones:

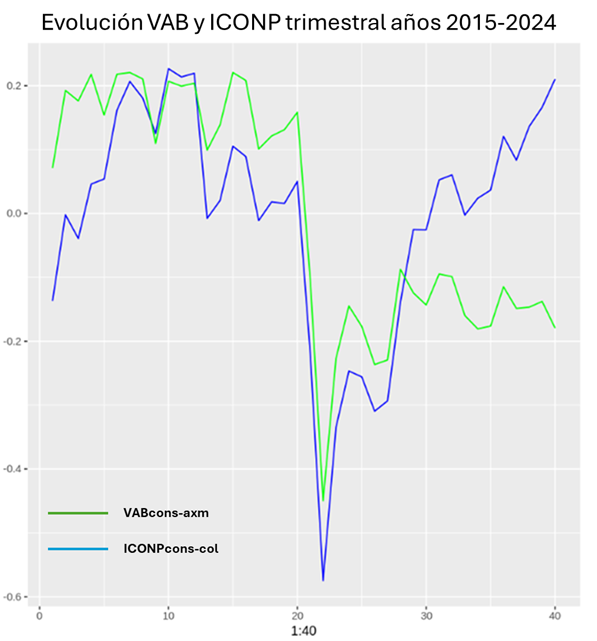

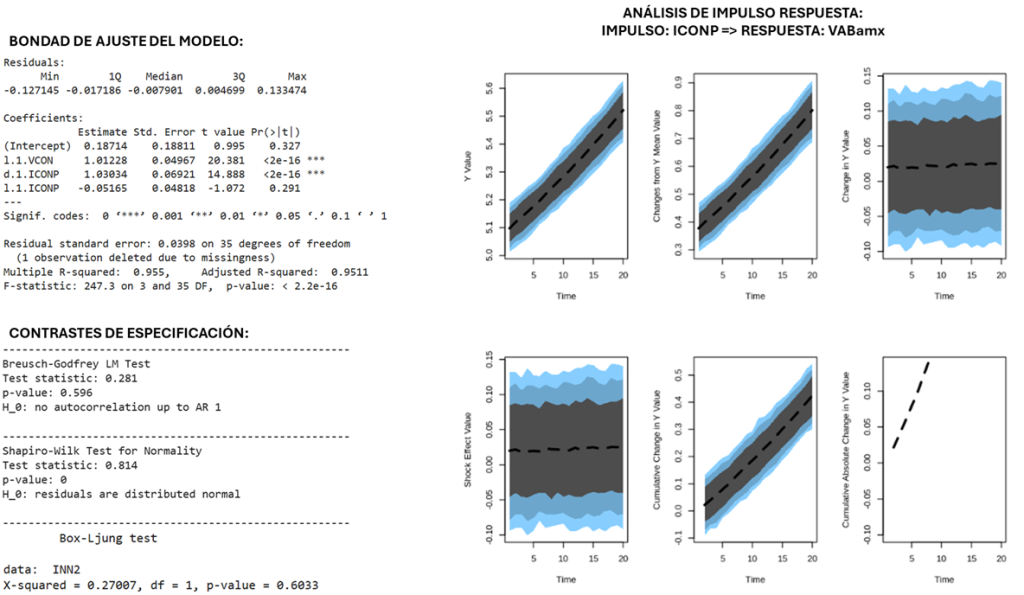

Con datos trimestrales entre los años 2015 a 2024, se realizó un análisis de la influencia de ISE del sector constructor nacional en el VAB de Armenia. El comportamiento del índice y del VAB constructor se muestra en la siguiente gráfica.

El análisis gráfico de las series indica que hay cierta influencia, aunque con un desmarque del comportamiento a partir del cuarto trimestre de 2021, donde el VAB constructor de Armenia tiene un mejor desempeño que el ISE constructor nacional.

El modelo propuesto para medir la influencia es:

MODELO VAB CONSTRUCCIÓN ARMENIA =>

VCON(t) = A0 + A1*VCON(t-1) + B0*d.1.ICONP(t) + B1*ICONP(t-1) + E(t)

Los resultados de operar en modelo son:

Los resultados del modelo indican que la dinámica del sector constructor nacional influye en alto grado en la dinámica del sector en Armenia, que el comportamiento del sector es muy inercial y en general, sus efectos son amplificados cuando se transmiten al municipio.

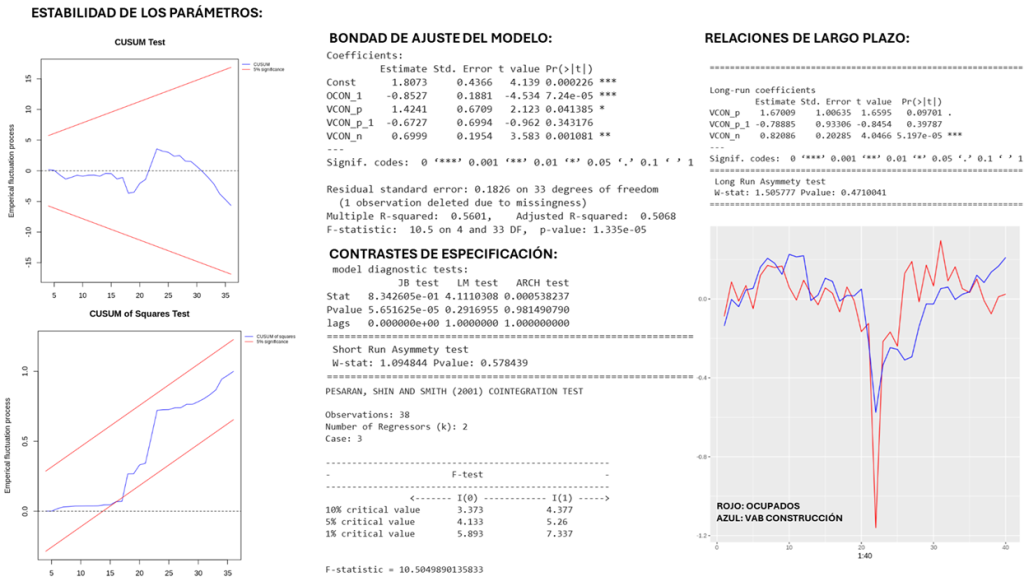

El efecto que tiene la dinámica de la construcción en Armenia impacta en el mercado laboral de este sector. La divergencia entre la generación de empleo en los últimos trimestres, se explorará mediante un modelo de coeficientes asimétricos para captar los efectos ante aumento y disminuciones del VCON.

MODELO OCUPADOS CONSTRUCCIÓN ARMENIA =>

OCON(t) = A0 + A1*OCON(t-1) + B0*VCON_p(t) + B0*VCON_n(t) + B1*VCON_p(t-1) + B1*VCON_n(t-1) + E(t)

Los resultados de operar el modelo son:

Los resultados del modelo indican que hay un problema de HISTÉRESIS entre el valor agregado bruto de la construcción y el número de ocupados que contrata. En particular, aumentos en el valor agregado, generan un número más que proporcional de ocupados, mientras que disminuciones, generan una disminución menos que proporcional en el número de ocupados (es decir, menos despidos). Lo anterior estaría revelando que las disminuciones en las obras de vivienda se ven compensadas con la contratación de obras civiles de infraestructura.

V. Conclusiones y recomendaciones estratégicas

Este análisis sugiere que, tras la estabilización macroeconómica global y nacional, el sector construcción local enfrenta un proceso de ajuste estructural marcado por un desequilibrio entre oferta y demanda habitacional, un alza de costos y una realineación del perfil de la inversión.

El Déficit de Vivienda Nueva (DVN) en Armenia refleja un punto de inflexión desde 2022: las ventas de unidades residenciales pasaron de 3.551 en 2021 a 1.840 en 2023, una reducción acumulada de 58,8 % entre 2020 y 2023, a pesar de que el número de hogares nuevos se mantuvo estable (Camacol, 2025). Al mismo tiempo, el Índice de Precios de Vivienda Nueva (IPVN) creció por encima del 15 % anual entre 2021 y 2023, presionado por el encarecimiento de materiales y las tasas de interés, para desacelerarse a 3,1 % en 2024 (DANE, 2025a). Esta combinación de menores ventas y precios aún elevados ha generado un déficit positivo de unidades, que amenaza con volverse estructural si no se ajusta la relación entre hogares emergentes y oferta efectiva.

Recomendaciones estratégicas:

Ciclo macro y perfil del PIB

La reactivación de obras civiles a nivel país (8,6 % a/a) sostiene parte del empleo y de la demanda de insumos, pero el componente de edificaciones continúa negativo. Para Armenia, cuyo mercado está dominado por vivienda multifamiliar y VIS, la debilidad nacional en edificaciones se traduce en menor flujo de caja para constructoras locales y retrasos en la rotación de inventario. Estratégicamente urge una política de vivienda que apuntale el mercado de VIS.

Financiamiento e interés hipotecario

La inflación convergente (5,2 % dic-2024) permitió al Banco de la República bajar la tasa de política; bancos comerciales ya ofrecen créditos desde 10 % E.A. En Armenia esto alivia la cuota efectiva, pero la recuperación de la demanda ocurre con rezago porque la caída de ingresos reales en 2023-2024 redujo la capacidad de endeudamiento de los hogares locales, por lo que urge fortalecer el mercado laboral a través de un crecimiento económico sostenido del municipio.

Estructura de costos

Aunque la presión sobre acero y cemento se moderó frente a 2022, el índice ICOCED muestra variaciones mensuales todavía superiores al IPC. Las constructoras de Armenia —de menor escala— no logran economías de compra y enfrentan márgenes más estrechos, lo que lleva a reajustes contractuales o aplazamientos de obra. Los beneficios tributarios pueden ser un buen incentivo a la actividad constructora.

Actividad licenciante

El repunte nacional de licencias se concentra en grandes áreas metropolitanas; la caída de 35 % en licencias de Armenia indica que los promotores locales se mantienen cautos frente a la lenta absorción y a la expectativa de tasas más bajas. El efecto visible es una menor iniciación de obra y contracción del empleo indirecto, por lo que la promoción nacional e internacional puede dar nuevos empujes al mercado, cuidando los efectos colaterales que esto trae. Ver nota: https://observatorioarmenia.org/site/uncategorized/observatorio-inmobiliario-deficit-de-vivienda-nueva-en-armenia-y-su-efecto-en-la-economia/)

Cambios regulatorios

La modificación parcial de la NSR-10 (Decreto 1401-2023) incrementa exigencias en diseños sismo-resistentes, controles de calidad y documentación digital. Para Armenia, donde el parque de diseñadores estructurales certificados es reducido, esto suma tiempo y costo al ciclo de proyecto, especialmente en VIS, afectando viabilidad financiera, por lo que el apoyo y guías de gremios como Camacol Quindío es crucial en el asesoramiento técnico y económico de los nuevos proyectos.

En conjunto, la mezcla de ventas en descenso, precios aún por encima de la capacidad de compra local y la influencia de adquisiciones externas refuerza la hipótesis de un déficit estructural de vivienda nueva en Armenia, con implicaciones profundas para la cohesión social y el desarrollo urbano, por lo que se debe propender por:

- Alinear oferta y demanda local: priorizar proyectos VIS basados en las proyecciones de creación de hogares, ampliando subsidios y ajustando los topes VIS-VIP a los costos reales del suelo.

- Regular la inversión externa: implementar instrumentos de control (tasas diferenciadas, cupos) para mitigar la especulación y preservar la función residencial.

- Fortalecer el monitoreo y la transparencia: consolidar un sistema de información pública que integre DVN, IPVN, licencias y transacciones de no residentes, para una política proactiva.

- Promover alianzas público-privadas en obra civil y equipamientos urbanos, que aprovechen el impulso de la construcción sin depender exclusivamente del mercado de viviendas.

Estas líneas de acción permitirían transformar el actual ajuste en una oportunidad de renovación urbana, garantizando que el crecimiento de Armenia sea inclusivo y sostenible.

- Referencias

Observatorio Económico de Armenia. (2025). 1.2. Perspectiva económica de Armenia. Observatorio Armenia. https://observatorioarmenia.org/site/1-2-perspectiva-economica-de-armenia/

Observatorio Económico de Armenia. (2025). Déficit de vivienda nueva en Armenia y su efecto en la economía. Observatorio Armenia. https://observatorioarmenia.org/site/uncategorized/observatorio-inmobiliario-deficit-de-vivienda-nueva-en-armenia-y-su-efecto-en-la-economia/

Banco de la República. (2024). Boletín Económico Regional – Central Cafetera. IV trimestre de 2024. https://www.banrep.gov.co/es/boletines-economicos-regionales

Camacol Quindío. (2025). Informe de actividad edificadora. Coordenada Urbana. Cifras a marzo de 2025. Cámara Colombiana de la Construcción – Regional Quindío.

Departamento Administrativo Nacional de Estadística (DANE). (2024). Cuentas departamentales 2023p y licencias de construcción. https://www.dane.gov.co

Departamento Administrativo Nacional de Estadística (DANE). (2025). Índice de costos de la construcción de edificaciones – ICOCED. Informe mensual, febrero de 2025.

Departamento Administrativo Nacional de Estadística (DANE). (2025). Índice de Precios de Vivienda Nueva (IPVN). Informe al IV trimestre de 2024.

Superintendencia Financiera de Colombia. (2025). Informe mensual de tasas de interés del sector hipotecario. https://www.superfinanciera.gov.co

Camacol. (2025). Informe de Actividad Edificadora. Enero de 2025. Jefatura de Estudios Económicos y de Información Estratégica. Cámara Colombiana de la Construcción.

Departamento Administrativo Nacional de Estadística (DANE). (2025a). Índice de Precios de Vivienda Nueva (IPVN), 2024. DANE.

El Quindiano. (2025, 3 de enero). Quindío, la región preferida por los no residentes en Colombia para comprar vivienda. https://elquindiano.com/noticia/222908/quindio-la-region-preferida-por-los-no-residentes-en-colombia-para-comprar-vivienda/

La Crónica del Quindío. (2025, 13 de febrero). Quindío es el primer destino para la compra de vivienda por extranjeros. https://cronicadelquindio.com/economia/quindio-es-el-primer-destino-para-la-compra-de-vivienda-por-extranjeros

[JV1]AGREGAR TIEMPO EN EL TÍTULO

[JV2]ACTUALIZAR A LOS DATOS ENE-MAR 2025 Observatorio Económico: TD trim ene-mar 2025 fue para Armenia 10.6%, Ibagué 15.8%, Manizales 10.4%, Pereira 10.1% y nacional 10.5% – Proyecto Armenia

[JV3]Esta gráfica tiene dos ejes, pero no es claro que mida cada uno y las barras y puntos a que hace referencia. La idea sería dibujar claramente cada dimensión