I. Contexto

Tras la pausa arancelaria del 9 de abril, hubo un alivio temporal en los mercados: subieron las acciones y bajaron los rendimientos de bonos. Sin embargo, la casa blanca aclaró que los aranceles de 125% a China eran en realidad de 145%, porque la medida era aditiva sobre los niveles iniciales.

La respuesta no se hizo esperar. China a partir de hoy (12 de abril) elevará los aranceles a los productos de los Estados Unidos de 84% a 125%, aclarando que ya no responderá a más desafíos de la administración Trump, lo anterior, después de que Estados Unidos ha impuesto aranceles de hasta un 145% a China, mientras mantiene un 10% al resto del mundo. Durante el año 2024, las exportaciones de Estados Unidos a China sumaron 145.545 millones de dólares, mientras que las importaciones fueron de 438.947 millones de dólares, un déficit comercial de 295.401 millones de dólares (LaRepública, 2025)

Las consecuencias de los mercados no se hicieron esperar y pronto regresó el pesimismo: las acciones cayeron, el dólar se debilitó perdiendo 1% en el día y los rendimientos de los bonos subieron nuevamente a 4.5% (Economist, 2025).

Esta estrategia eleva la tensión bilateral, con lo que China responde con acciones económicas indirectas, alimentando una guerra comercial que podría transformarse en una guerra de divisas.

II. Guerra de divisas como extensión del conflicto

China puede permitir una fuerte devaluación del yuan (entre un 15% y un 30% según analistas como Wells Fargo y Jefferies) según elEconomista, 2025.

- Esta medida anularía parcialmente el efecto de los aranceles, al hacer más competitivas las exportaciones chinas.

- Históricamente, China ya ha utilizado la devaluación del yuan (como en 2015 y entre 2018-2019), lo cual generó efectos en cadena en otras economías asiáticas.

- Aunque el dólar sigue siendo fuerte frente al yuan, ha perdido terreno frente a otras monedas.

- Surgen rumores de que Trump podría estar favoreciendo una estrategia de dólar débil (tipo Acuerdo Plaza), que beneficiaría su objetivo de reindustrialización.

El martes, el Banco Popular de China (PBoC) estableció en 7,2038 yuanes por dólar el punto medio de la banda dentro de la cual se permite fluctuar el tipo de cambio, marcando así el nivel más alto desde septiembre de 2023. A mayor número de yuanes necesarios para adquirir un dólar, más débil se percibe la moneda china y, en consecuencia, más fuerte la estadounidense. El umbral de 7,20 yuanes por dólar se interpreta en los mercados como una señal temprana de alerta: una clara declaración de intenciones por parte de Pekín. Superar repetidamente este nivel enviaría un mensaje directo y contundente a los actores financieros globales (elEconomista, 2025).

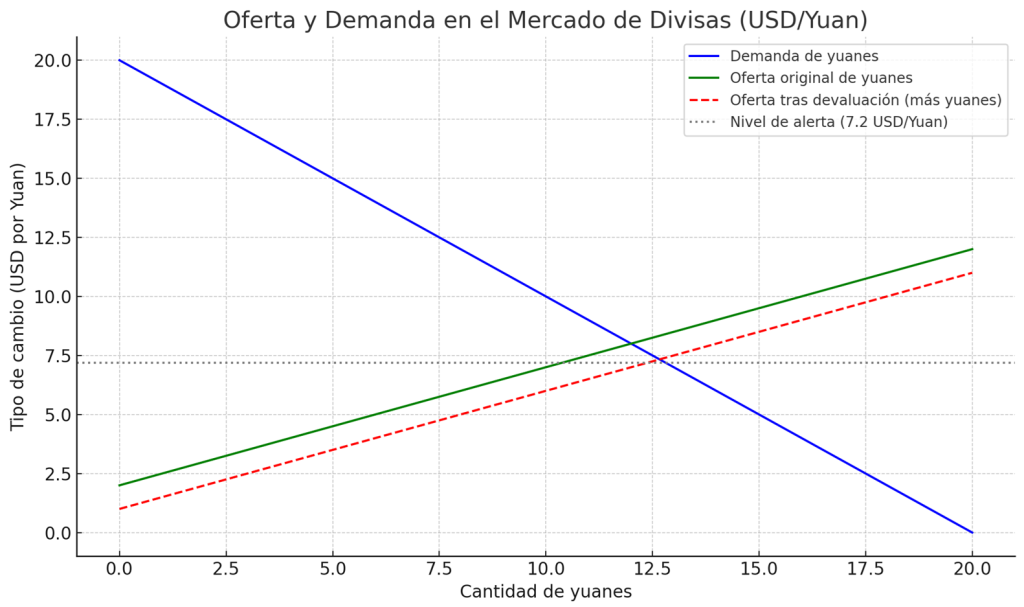

Tomemos como ejemplo el mercado de divisas USD/Yuan:

- Demanda (azul): inversa al tipo de cambio, típica de mercados cambiarios.

- Oferta original (verde): pendiente positiva, con menor cantidad de yuanes ofrecidos.

- Oferta tras devaluación (roja punteada): indica un aumento en la oferta de yuanes, lo que provoca una caída en su valor relativo.

- La línea gris horizontal en 7.2 USD/Yuan señala el punto de alerta mencionado, asociado con posibles intervenciones del Banco Popular de China.

Las consecuencias serían amplias. La primera, es que la devaluación acelerada disminuiría o anularía el efecto de los aranceles impuestos por el gobierno de Trump a China, lo que seguiría ampliando el déficit comercial e impediría la reindustrialización de Estados Unidos. La acción de China no sería aislada, sus vecinos que exportan tendrían que depreciar sus monedas para poder competir con China, por lo que países como Vietnam, Tailandia y Corea del Sur podrían verse obligados a esta medida (elEconomista, 2025).

Los efectos no pararían en Asia. La devaluación del conjunto de países harían más atractivo sus bienes exportados, con lo que el resto del mundo vería una oleada de bienes importados a precios que difícilmente se les podría competir, comprometiendo industrias locales de los textiles, bienes intermedios y tecnológicos.

III. Efectos para Colombia y el Quindío de un yuan devaluado

Se podría ver varios efectos en la economía colombiana y del Quindío.

- Mercado internacional

Como los productos chinos se vuelven más baratos en el mercado internacional, los productos colombianos podrían perder competitividad en mercados donde compiten con los chinos (por ejemplo, textiles, químicos, algunos alimentos).

2. Importaciones en Colombia

Otro de los efectos, es que las importaciones chinas se hacen más baratas, con lo que:

- Las empresas locales que compiten con productos chinos (ropa, electrodomésticos, maquinaria) enfrentarán presión a reducir precios o perder mercado.

- Posible afectación al empleo en sectores industriales nacionales.

3. Importaciones chinas

Un yuan más débil hace que las importaciones sean más caras para los consumidores y empresas chinas. Por lo que se espera una menor demanda de productos colombianos exportados a China (como petróleo, carbón, café y banano).

4. volatilidad financiera y afectación del tipo de cambio

Los mercados emergentes pueden experimentar salidas de capital, que irían a financiar proyectos de empresas que tengan una mejor proyección de ingresos futuros, con las siguientes consecuencias:

- Presión sobre el peso colombiano, que podría depreciarse aún más.

- Se encarecería las importaciones y aumentaría la inflación, afectando el consumo.

- Dificulta la gestión de la deuda externa (buena parte está denominada en dólares).

En conclusión, podría esperarse una baja en la exportación a China y de otros países de Asia de productos como el café desde el Quindío y una invasión de productos chinos y de orígenes cercanos a muy bajo precio que afecte la ya menguada producción industrial de la región. El comercio vería una mayor presión a sus ventas con una multitud de productos cada vez más baratos, reduciendo los márgenes de ganancia de un sector que no ha repuntado desde el año 2023.

Referencias

Economist. (2025). Investors realise Trump’s pause was not the salvation it appeared. Finance & economics | The sequel is always worse. Investors realise Trump’s pause was not the salvation it appeared

elEconomista. (2025). La escalada arancelaria entre EEUU y China fuerza una guerra de divisas: Pekín puede desatar una ola de manipulaciones. Bolsa, mercados y cotizaciones. 10/04/2025. La escalada arancelaria entre EEUU y China fuerza una guerra de divisas: Pekín puede desatar una ola de manipulaciones

LaRepública. (2025). China aumentará de 84% a 125% los aranceles sobre productos importados de EE.UU. 11/04/2025. China aumentará de 84% a 125% los aranceles sobre productos importados de EE.UU.