Como se propuso en el Observatorio Económico: la fórmula que fragmenta la globalización y sus efectos locales – Proyecto Armenia, el modelo no consideró los efectos dinámicos de la medida, por lo que dados los resultados colaterales, no hubo más remedio que dar reverso a la decisión, aunque sea con plazo de vencimiento.

En efecto, el 9 de abril, el presidente Donald Trump comunicó que durante 90 días pausaría los aranceles recíprocos más altos sobre docenas de países que no toman represalias, mientras que para China aumentaba los aranceles a 125% en respuesta que China lo había hecho al 85% (LaRepública, 2025).

Para Colombia el arancel se mantiene en el 10%, cuyo diferencial es de 3.6% dado que los aranceles pagados antes de la medida son del 6.4% en promedio, según se anotó en Observatorio Económico: la fórmula que fragmenta la globalización y sus efectos locales – Proyecto Armenia.

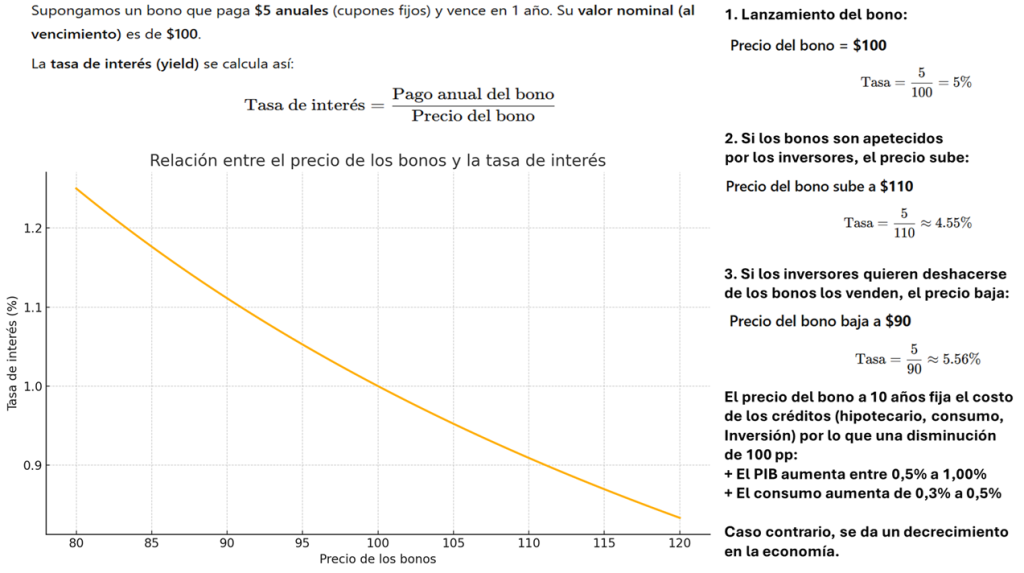

El buen gesto de Trump esconde un problema muy serio que resultó de aplicar la política y que no contaban con el resultado: el precio de los bonos a 10 años en vez de bajar, empezaron a subir.

El secretario del Tesoro, Scott Bessent, propuso una estrategia basada en la llamada regla 3-3-3 (elEconomista, 2025a):

- Reducir el déficit al 3% del PIB

- Lograr un crecimiento económico del 3%.

- Aumentar la producción petrolera en 3 millones de barriles.

La meta era reducir los rendimientos de los bonos para evitar depender de la Fed y así estimular la economía sin generar inflación. Sin embargo, los mercados no respondieron como se esperaba, y los rendimientos han subido, contrariando la estrategia inicial.

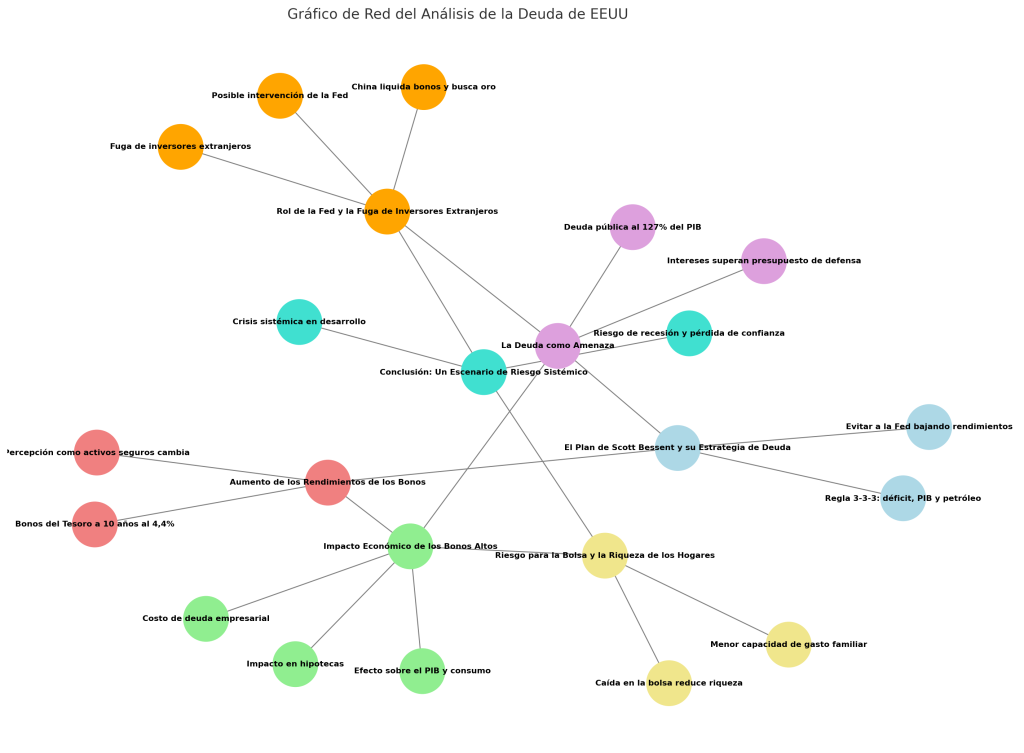

Históricamente, los bonos del Tesoro han sido considerados activos seguros en tiempos de incertidumbre. Tras un inicio de semana en el que los rendimientos bajaron por temor a una recesión global (hasta el 3,9% en el bono a 10 años), rápidamente se dispararon por encima del 4,45%, señal de una crisis de confianza más profunda (elEconomista, 2025b).

1. Impacto Económico de los Bonos Altos

- El rendimiento de los bonos a 10 años sirve como referencia para los tipos hipotecarios a 30 años en EE.UU., por lo tanto, un aumento en los rendimientos encarece las hipotecas, reduce el consumo y frena la inversión.

- Por cada 100 puntos básicos de caída en el rendimiento, el PIB podría aumentar entre 0,5% y 1%, y el consumo en 0,3%-0,5%.

- Las empresas también se ven afectadas, ya que el coste de emitir deuda se incrementa, lo que puede frenar la inversión empresarial.

Las caídas en la renta variable afectan directamente la riqueza de los hogares estadounidenses, que tienen el 64% de sus activos en acciones. Esto se traduce en una menor capacidad de consumo y mayores riesgos para la estabilidad económica. Si los rendimientos siguen altos, el costo del servicio de la deuda se volverá insostenible, limitando la capacidad del gobierno para invertir o reaccionar en crisis (elEconomista, 2025a):

- La deuda pública de EE.UU. está en el 127% del PIB, y el déficit fiscal es del 7,4%.

- Solo en intereses, EE.UU. paga 949.000 millones de dólares, una cifra superior al presupuesto de defensa.

2. Rol de la Fed y la Fuga de Inversores Extranjeros

Se espera que la Reserva Federal intervenga con compras de emergencia de bonos si el mercado sigue deteriorándose:

- China, que posee una gran cantidad de bonos del Tesoro, ha estado liquidando sus tenencias, lo que debilita aún más el mercado de deuda de EE.UU.

- Este éxodo puede intensificarse si se mantiene la guerra comercial, en particular los aranceles impuestos por Trump y las represalias chinas.

3. Fuga de capitales y pérdida de confianza

Los Inversores nacionales e internacionales están retirando su dinero de EE. UU (elEconomista, 2025d).

- Caída simultánea del dólar, bonos y acciones: un fenómeno altamente inusual que refleja una crisis de confianza.

- Fondos de cobertura venden deuda estadounidense; temor a ventas masivas por parte de China y Japón.

- Casos anecdóticos de ciudadanos ricos transfiriendo fondos a Suiza o Londres.

4. Crisis de liderazgo y narrativa del “momento Liz Truss”

La estrategia de Trump fue percibida como errática y sin dirección clara (elEconomista, 2025d).

- Se compara con la breve y caótica gestión económica de Liz Truss en Reino Unido.

- Aumenta el escepticismo sobre la competencia política de EE. UU., incluso desde voces aliadas como Bill Ackman

5. Componentes estructurales: deuda, déficit y desequilibrios globales

EE. UU. depende excesivamente de la deuda para financiar su gasto (elEconomista, 2025d).

- China y otros países, hasta ahora acreedores, podrían buscar diversificar.

- El ciclo de “déficit fiscal + aranceles + pérdida de confianza” acelera un cambio en el equilibrio global.

6. Huida de Inversores y talón de Aquiles del sistema

La enorme deuda y déficit de EE.UU. limitan su capacidad de responder con estímulo fiscal. El verdadero problema de 2025 no es la guerra comercial sino el abandono estructural de activos estadounidenses (elEconomista, 2025b).

7. Principales hipótesis del cambio

Ante los hechos, dos grandes interpretaciones se plantean sobre el cambio de política de Trump (elEconomista, 2025.c):

- Presión del mercado financiero: Trump no anticipó la reacción violenta de los mercados (S&P 500 cayó un 12%, el dólar perdió valor, los rendimientos de bonos subieron rápidamente). Esto forzó la retirada para evitar una recesión.

- Estrategia de negociación: Algunos expertos creen que el giro fue deliberado, como parte de una táctica de presión para maximizar concesiones en negociaciones comerciales

Conclusión

Se ha cruzado un umbral donde los bonos del Tesoro ya no ofrecen seguridad y el mercado da señales de que el problema no es una recesión común, sino una reconfiguración global del capital, con una pérdida acelerada de confianza en EE.UU (elEconomista, 2025b).

La presión del mercado cambió el rumbo de Trump, en lo que algunos llaman un “momento Liz Truss”, haciendo referencia a la reacción del mercado británico ante políticas económicas imprudentes. Aunque el movimiento parezca una retirada, algunos observadores como ING sostienen que Trump lo tenía planeado como forma de “declarar victoria” y ejercer presión diplomática (elEconomista, 2025.c).

Sin embargo, Albert Edwards ofrece una lectura ideológica: el rechazo a la globalización y al “modelo Davos” explica el ascenso de Trump. Si las medidas proteccionistas no benefician al trabajador estadounidense, se anticipa una ruptura entre Trump y las grandes corporaciones. El conflicto puede virar del frente internacional al doméstico: contra Wall Street y las élites empresariales.

Con todo, el reto para las economías emergentes como la colombiana es inmenso y la toma de decisiones económicas no puede ser imprudente.

Referencias

elEconomista. (2025a). No es solo la enorme montaña de deuda de EEUU: los bonos pueden rematar la economía y los planes de Trump. Economía. 9/04/2025. No es solo la enorme montaña de deuda de EEUU: los bonos pueden rematar la economía y los planes de Trump

elEconomista. (2025b). Pánico en el mercado de deuda de EEUU: los inversores empiezan a huir y los rendimientos de los bonos se disparan en horas. Bolsa, mercados y cotizaciones. 9/04/2025. Pánico en el mercado de deuda de EEUU: los inversores empiezan a huir y los rendimientos de los bonos se disparan en horas

elEconomista. (2025c). ¿Qué hizo que Trump diese un giro de 180 grados con los aranceles? El mercado toma el control de la Casa Blanca. Bolsa, mercado y cotizaciones. 10/04/2025. ¿Qué hizo que Trump diese un giro de 180 grados con los aranceles? El mercado toma el control de la Casa Blanca

elEconomista. (2025d). El temor a una fuga de capitales en EEUU y un cambio de régimen global acelerado: la teoría que podría explicar la pausa en los aranceles. Bolsa, mercado y cotizaciones. 10/04/2025. El temor a una fuga de capitales en EEUU y un cambio de régimen global acelerado: la teoría que podría explicar la pausa en los aranceles

LaRepública. (2025). Los aranceles se suspenderán durante 90 días para países que no tomen represalias. ESTADOS UNIDOS. 09/04/2025. Los aranceles se suspenderán durante 90 días para países que no tomen represalias