I. Contexto

Los impuestos son la principal fuente de ingresos de cualquier gobierno y desde el punto de vista de los gobiernos locales, como ingresos propios permiten direccionar recursos para financiar el plan de desarrollo, además de permitir la financiación de servicios públicos básicos y desarrollar infraestructura requerida para el bienestar de los ciudadanos. Estas inversiones redundan en mejoras que potencian la economía y por tanto, mejoran la capacidad de demanda de los hogares y los ingresos de las empresas, permitiendo un mayor recaudo.

“A nivel municipal, el 77 % del recaudo de impuestos se obtiene principalmente a través de tres impuestos: predial (34 %), ICA (36 %) y sobretasa a la gasolina (7 %). A nivel departamental, los impuestos que más aportan al recaudo (71 %)… son los impuestos al consumo de cerveza, licores y cigarrillos (suman el 58 % de los ingresos), la sobretasa a la gasolina y el impuesto a vehículos. El recaudo por estampillas representa el 13 % del recaudo para los departamentos.” (Actualícese, 2022).

El recaudo tributario depende de varias dimensiones, como la moral tributaria (refiere a la disposición de los ciudadanos a pagar impuestos) y es un factor importante en el estudio de la evasión fiscal y su relación con la corrupción (Castañeda, 2015). Otra de las dimensiones es la fiscalización y se evidencia una relación directa entre esta y el recaudo tributario, con lo que las acciones de fiscalización cierran espacios de evasión y elusión lo que genera buenos resultados de recaudo sin necesidad de crear nuevos impuestos (El Contribuyente, 2022).

Estudiar la dinámica entre la fiscalización y el recaudo es esencial para entender su importancia de derivar métricas que ayuden a lograr su nivel óptimo.

II. Metodología

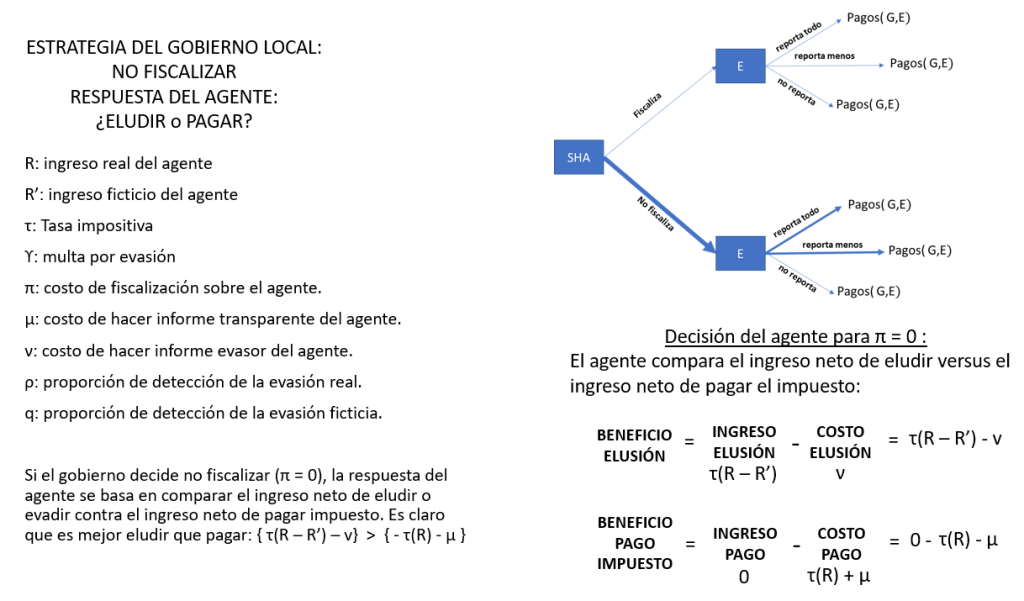

Se parte de un modelo de teoría de juegos entre las estrategias del gobierno local, en este caso la Secretaría de Hacienda de Armenia (SHA) y los agentes tributarios que son las empresas (E) que deben reportar sus ingresos para la determinación del ICA a pagar. Siguiendo lo expuesto por Sokolovskyi (2018), las estrategias del agente local corresponden a fiscalizar o no fiscalizar. Como respuesta a estas estrategias, el agente responde con tres estrategias posibles: reporta todos sus ingresos, reporta menos ingresos (elude) o no reporta ingresos (evade).

La propuesta del modelo de Sokolovskyi (2018) es que SHA impone sobre el ingreso real del agente (R) un impuesto (τ), con lo que el recaudo es τR. Si el agente elude o evade se le impone una multa (ϒ). En caso de detectar elusión, la multa se aplica a la diferencia entre el ingreso real R y el ingreso ficticio reportado R’: (R – R’)ϒ. Si evade y es detectado, la multa es ϒR. En ambos casos, igual debe pagar, con lo que el pago final en la evasión será τR + ϒτR = (1+ϒ)τR.

El costo de fiscalizar por parte de SHA es π. El costo de preparar adecuadamente el reporte de impuestos por parte de E es μ. Si el agente E decide eludir, el costo de falsear el reporte es ν.

SHA tiene oportunidad de identificar la elusión o la evasión mediante la probabilidad de detección, que depende de los esfuerzos de fiscalización (gasto en tecnología, cruces de bases de datos, entrenamiento de los inspectores, rondas, etc.) y del esfuerzo que hace el agente por camuflar la elusión o la evasión (pago de contadores y abogados corruptos). Esa probabilidad se representa por p(ν, π). El agente puede equivocarse y detectar una evasión ficticia, con lo que dicha probabilidad se representa por q(μ, π).

Los resultados del modelo de Sokolovskyi (2018) son muy amplios, pero esta primera entrega se centrará en las estrategias de fiscalizar o no fiscalizar y la detección de la evasión.

III. Resultados y análisis

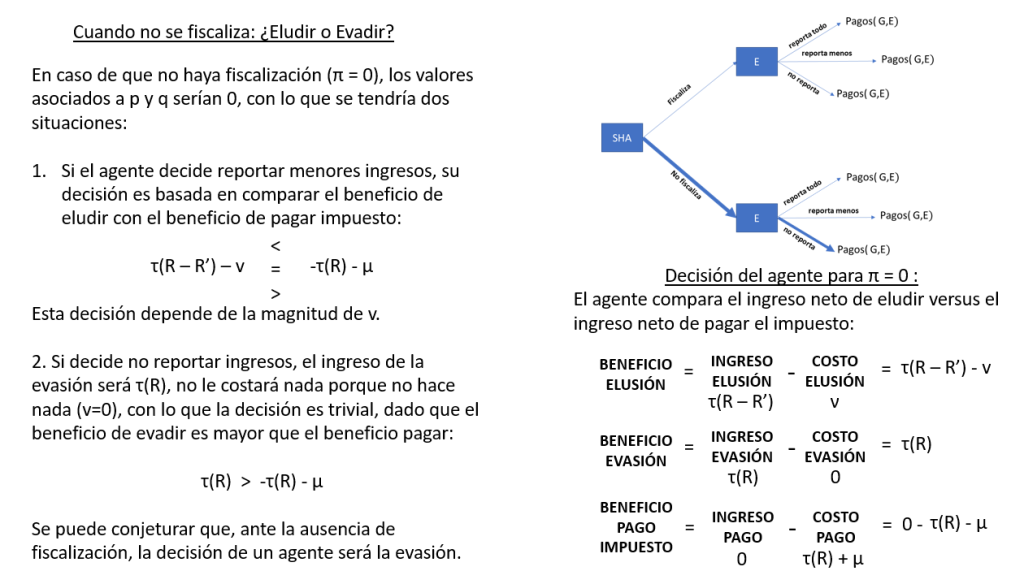

La primera estrategia a evaluar será el hecho de que el gobierno local decida no fiscalizar. Si SHA toma la decisión de no fiscalizar, entonces π será igual a cero, por lo que la probabilidad p(ν, π) de detectar la elusión o la evasión será cero también. El agente E tendrá tres alternativas: la primera que consiste en pagar completo su impuesto. En este caso el ingreso del agente E es 0 y el costo asociado será el pago del impuesto más el costo de presentación: – τR – μ.

Si el agente E decide eludir, el ingreso de la decisión será el menor pago de impuesto τ(R – R’) menos el costo asociado a “maquillar” su informe ν, por lo que el beneficio asociado será: τ(R – R’) – ν. Este análisis de costo beneficio indica que τ(R – R’) – ν > – τR – μ, por lo que para el agente resulta un mayor beneficio eludir que pagar.

Lo anterior es cierto, dependiendo de la magnitud de ν. Si el costo de “maquillar” los ingresos supera el costo de pagar el impuesto y su preparación, tal vez le resulte mejor al agente E pagar el impuesto. Ahora bien, el agente tiene como opción no reportar ingresos, con lo que el costo de “maquillar” el informe será cero (ν = 0) y el ingreso asociado a evadir será el ahorro que obtiene el agente E de no pagar el impuesto (τR).

Para el caso de que el gobierno local SHA no fiscalice, la elección del agente es trivial: el mayor beneficio lo obtiene de no pagar el impuesto, es decir, de evadir.

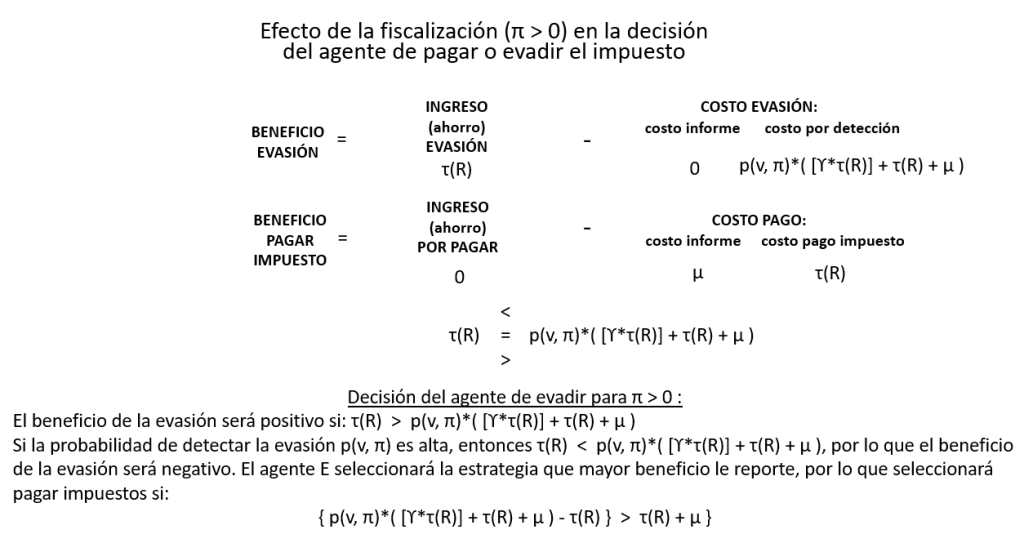

Si el gobierno local decide fiscalizar, entonces π será mayor a cero, por lo que la probabilidad p(ν, π) de detectar la elusión o la evasión será mayor a cero y menor a uno (0 < p(ν, π) < 1).

Si el agente E decide evadir, el ingreso de esta estrategia será τR y el costo asociado de “maquillar” el informe será ν = 0, pero aquí aparece otro costo asociado y es del de ser detectado dado que se fiscaliza. Si la probabilidad p(ν, π) de ser detectado es alta, entonces el agente enfrentará como costo el valor esperado de pagar la multa por evadir: p(ν, π)(ϒ)(τR), además de pagar el impuesto que evadió (τR) y de preparar adecuadamente el informe de la sanción, (μ). Por tanto, el beneficio de evadir el impuesto cuando se fiscaliza es la diferencia entre el ingreso por evadir y su costo asociado:

Beneficio Evasión = { Ingreso Evasión: (τR) } menos {Costo Evasión: p(ν, π)*[ (ϒ)(τR) + (τR) + μ ]

Beneficio Evasión = τR – p(ν, π)*[ (ϒ)(τR) + (τR) + μ ]

Beneficio Evasión = τR – p(ν, π)*[ (1+ϒ)(τR) + μ ]

El Beneficio de la Evasión es positivo para el agente E si τR > p(ν, π)*[ (1+ϒ)(τR) + μ ] y negativo de lo contrario: τR < p(ν, π)*[ (1+ϒ)(τR) + μ ].

Entre la evasión y pagar impuestos, el agente E seleccionará pagar impuestos si:

{ p(v, π)*( [ϒ*τ(R)] + τ(R) + μ ) – τ(R) } > τ(R) + μ }

La anterior expresión significa que el agente escogerá la estrategia de menor costo, por lo que el agente SHA deberá garantizar que el costo asociado a la detección y sanción es mayor al costo de pagar a tiempo el impuesto.

En la próxima nota del Observatorio Tributario se expondrá el caso de la elusión.

IV. Conclusiones y recomendaciones

Para un gobierno local como Armenia, es necesario que la administración local, en este caso la Secretaría de Hacienda realice procesos de fiscalización. De lo contrario, cómo ocurrió en otras administraciones, la fiscalización fue nula o reducida, lo que impacta negativamente el recaudo. Como muestra el modelo, si no se fiscaliza, la opción que escogerá el agente económico será el no pagar impuestos.

Adicionalmente, los procesos de fiscalización deben ser efectivos, para aumentar la probabilidad de detectar la evasión. Entre mayor sea la probabilidad de detectar evasiones, el modelo propuesto muestra que mayor será el costo del agente por su decisión de evadir frente al ahorro que genera en sus ingresos el no pagar los tributos, con lo que se incentiva el pago de los impuestos.

En las próximas entregas se continuará con el análisis de la elusión y se propondrá una serie de métricas para evaluar los beneficios de la fiscalización. Adicionalmente se buscará un óptimo para el gasto de fiscalización versus el recaudo.

Referencias

Actualícese. 2022. Impuestos territoriales: importancia, distribución y cambios para incrementar el recaudo tributario. 14 de junio de 2022. En https://actualicese.com/impuestos-territoriales-importancia-distribucion-y-cambios-para-incrementar-el-recaudo-tributario/

Castañeda R, V. 2015. La moral tributaria en América Latina y la corrupción como uno de sus determinantes. Revista Mexicana de Ciencias Políticas y Sociales. Vol. 60, Num. 224. páginas 103-132 (Mayo – Agosto 2015). En https://www.elsevier.es/es-revista-revista-mexicana-ciencias-politicas-sociales-92-articulo-la-moral-tributaria-america-latina-S0185191815300052

El Contribuyente. 2022. El SAT aumenta la recaudación con actos de fiscalización. 9 de mayo de 2022. En https://www.elcontribuyente.mx/2022/05/el-sat-aumenta-la-recaudacion-con-actos-de-fiscalizacion/

Sokolovskyi. 2018. Game-theoretic model of tax evasion: analysis of agents’ interaction and optimization of tax burden. Munich Personal RePEc Archive (MPRA) Paper No. 86415. En https://mpra.ub.uni-muenchen.de/86415/